You might also like

- La ElasticidadDocument1 pageLa ElasticidadErika WongNo ratings yet

- Asientos Contables ClasicosDocument30 pagesAsientos Contables Clasicosmarshemi100% (2)

- Flujos de CombustibleDocument2 pagesFlujos de CombustibleErika WongNo ratings yet

- Para El Marco Conceptual PDFDocument220 pagesPara El Marco Conceptual PDFBertha Maria Guizado GutierrezNo ratings yet

- Consenso Alimentación Complementaria PDFDocument19 pagesConsenso Alimentación Complementaria PDFCarlos CuadrosNo ratings yet

- El Sujeto en La Incidencia TributariaDocument32 pagesEl Sujeto en La Incidencia TributariaErika WongNo ratings yet

- Infracciones Tributarias DerogadasDocument4 pagesInfracciones Tributarias DerogadasAna OrtegaNo ratings yet

- Manual de Tributacion para Las Pymes PDFDocument22 pagesManual de Tributacion para Las Pymes PDFErika WongNo ratings yet

- Practica Conciliacion Bancaria PDFDocument11 pagesPractica Conciliacion Bancaria PDFdvd100% (2)

- Marc - Concep.normas de Control InternoDocument42 pagesMarc - Concep.normas de Control InternoErika WongNo ratings yet

- Tributos en El PeruDocument14 pagesTributos en El PeruHenry Tafur AlvaradoNo ratings yet

- Contabilidad de Gestión AgropecuariaDocument68 pagesContabilidad de Gestión AgropecuariaDiegoRodríguezSNo ratings yet

- Hipotesis de Incidencia TributariaDocument26 pagesHipotesis de Incidencia TributariaMiguel Angel Prieto AlvarezNo ratings yet

- El Sujeto en La Incidencia TributariaDocument32 pagesEl Sujeto en La Incidencia TributariaErika WongNo ratings yet

- NIC 21 Efectos Variaciones Tasas Cambio Moneda ExtranjeraDocument28 pagesNIC 21 Efectos Variaciones Tasas Cambio Moneda ExtranjeraDastupilloNo ratings yet

- Cálculo de La Participación de Los Trabajadores en Las UtilidadesDocument15 pagesCálculo de La Participación de Los Trabajadores en Las UtilidadesErika WongNo ratings yet

- NIC 21 Efectos Variaciones Tasas Cambio Moneda ExtranjeraDocument28 pagesNIC 21 Efectos Variaciones Tasas Cambio Moneda ExtranjeraDastupilloNo ratings yet

- El Código Civil en Su Jurisprudencia - DJ 2013.Document739 pagesEl Código Civil en Su Jurisprudencia - DJ 2013.Carlos Alberto Villafuerte Miranda100% (8)

- 16.10.04 - Regimen Sujetos No Domiciliados Impuesto Renta Empresarial Aplicacion Practica PDFDocument224 pages16.10.04 - Regimen Sujetos No Domiciliados Impuesto Renta Empresarial Aplicacion Practica PDFErika WongNo ratings yet

- 2da Quincena VP - Octubre PDFDocument69 pages2da Quincena VP - Octubre PDFErika WongNo ratings yet

- Costos Inventarios Pymes Contable - Financiero 3Document12 pagesCostos Inventarios Pymes Contable - Financiero 3Randy ReyesNo ratings yet

- Calculo de GratificacionesDocument2 pagesCalculo de GratificacionesErika Wong100% (1)

- Planificacion y Presupuesto de Produccion AC - emDocument14 pagesPlanificacion y Presupuesto de Produccion AC - emELvladyPCNo ratings yet

- Casos PracticosDocument13 pagesCasos PracticosEder Ramirez MirandaNo ratings yet

- Ley General de Sociedades Con Plan Contable EmpresarialDocument2 pagesLey General de Sociedades Con Plan Contable EmpresarialEse2011No ratings yet

- Nic Sectore Publico 32 PDFDocument6 pagesNic Sectore Publico 32 PDFErika WongNo ratings yet

- 2015.03.31 - Sistemas de Recaudacion Anticipada Del Igv y Normas Modificatorias PDFDocument86 pages2015.03.31 - Sistemas de Recaudacion Anticipada Del Igv y Normas Modificatorias PDFErika WongNo ratings yet

- Contabilidades EspecializadasDocument232 pagesContabilidades EspecializadasKathyLoka1267% (6)

- Actualidad Empresarial NiifDocument10 pagesActualidad Empresarial NiifErika WongNo ratings yet

- Calendario Litúrgico 2012Document18 pagesCalendario Litúrgico 2012Gustavo GutierrezNo ratings yet

- Reconocimiento de Factores Biotico y Abioticos de Una EspecieDocument8 pagesReconocimiento de Factores Biotico y Abioticos de Una EspecieYary LopezNo ratings yet

- Cuadro Comparativo Sobre El Derecho Registral y Los Sistemas RegistralesDocument2 pagesCuadro Comparativo Sobre El Derecho Registral y Los Sistemas Registralespiero100% (1)

- 1.2 Y 1.3 Proceso de Construcción de La CienciaDocument3 pages1.2 Y 1.3 Proceso de Construcción de La CienciaElizabeth Jimenez0% (1)

- Nuevo sistema de inversión pública INVIERTE.PEDocument36 pagesNuevo sistema de inversión pública INVIERTE.PELIZBETHNo ratings yet

- CAPITULO 5 - Estabilidad en Sistemas de ControlDocument32 pagesCAPITULO 5 - Estabilidad en Sistemas de ControlCatherine AntonietaNo ratings yet

- Fase 2 - IndividualDocument5 pagesFase 2 - Individualarmando bronkaNo ratings yet

- Teoría de las relaciones humanas en administraciónDocument5 pagesTeoría de las relaciones humanas en administraciónmonica salazarNo ratings yet

- Planeamiento y Diseño Del Proceso - PARTE 03Document5 pagesPlaneamiento y Diseño Del Proceso - PARTE 03MarcoDulongJaraNo ratings yet

- 25 Pensamientos de Torá y Cabalá XXVDocument2 pages25 Pensamientos de Torá y Cabalá XXVYosef Ben ShuljanNo ratings yet

- AdecuacionesDocument19 pagesAdecuacionesEdith Yaupi San MartínNo ratings yet

- Lit. Argentina de Los 90Document7 pagesLit. Argentina de Los 90calei_doscopioNo ratings yet

- Greta Thunberg: (, De), Más Conocida Como Greta Thunberg, Es Una Y, Centrada en Los Riesgos Planteados Por ElDocument3 pagesGreta Thunberg: (, De), Más Conocida Como Greta Thunberg, Es Una Y, Centrada en Los Riesgos Planteados Por ElDulce Maria Carmen GonzalezNo ratings yet

- Adolfo López MateosDocument1 pageAdolfo López MateosAsimisirath OrtizNo ratings yet

- Entrevista ODISEA para La Evaluación de Competencias ParentalesDocument14 pagesEntrevista ODISEA para La Evaluación de Competencias ParentalesLuz SotoNo ratings yet

- Karl Marx y Adam Smith - Equipo 1Document9 pagesKarl Marx y Adam Smith - Equipo 1GABRIELA SOSA GONZALEZNo ratings yet

- Costos Fijos Variables Punto de EquilibrioDocument25 pagesCostos Fijos Variables Punto de EquilibrioJuanda Palacios AstudilloNo ratings yet

- Pancreatitis AgudaDocument4 pagesPancreatitis AgudaJenicita ParkNo ratings yet

- Descargo por foco quemado menos deDocument2 pagesDescargo por foco quemado menos deFabian Arevalo100% (2)

- Mentoring y redes de apoyo para promover el liderazgo femeninoDocument19 pagesMentoring y redes de apoyo para promover el liderazgo femeninoClaudio Alberto ManquirreNo ratings yet

- Ingeniería para Sistema Industrial: Una Guía Con Mejores Prácticas para Diseñar Neeraj Kumar SinghDocument268 pagesIngeniería para Sistema Industrial: Una Guía Con Mejores Prácticas para Diseñar Neeraj Kumar SinghMARITZA ECHEVERRIA SANTANANo ratings yet

- Caso Coca ColaDocument3 pagesCaso Coca ColaJennifer PillacaNo ratings yet

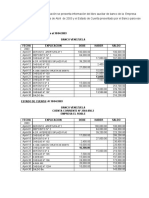

- Banco SudamericanoDocument13 pagesBanco SudamericanoMoreandreNo ratings yet

- PDF ENDocument5 pagesPDF ENalexisNo ratings yet

- Caso PoweradeDocument22 pagesCaso PoweradeBambi BambiNo ratings yet

- Fracturas de La Diafisis Humeral y Fracturas de CodoDocument114 pagesFracturas de La Diafisis Humeral y Fracturas de CodoJuan LuisNo ratings yet

- Misión y Ranking de Las Uinversidades Por Región.Document2 pagesMisión y Ranking de Las Uinversidades Por Región.mateoNo ratings yet

- Queen HistoriaDocument12 pagesQueen HistoriaEberEscobarNo ratings yet

- Adu PDFDocument1 pageAdu PDFguttiNo ratings yet

- Producto Académico 1 2021Document6 pagesProducto Académico 1 2021estefani carbajalNo ratings yet