You might also like

- Ejemplos de Principios ContablesDocument1 pageEjemplos de Principios ContablesVania Denis Urrea Albornoz76% (21)

- Glosario de Términos de Trabajo en EquipoDocument4 pagesGlosario de Términos de Trabajo en EquipoVilqueHorezano67% (6)

- Banco de Preguntas Asistente ContableDocument7 pagesBanco de Preguntas Asistente ContableZoraida DelgadoNo ratings yet

- Febrero 2022Document66 pagesFebrero 2022VilqueHorezanoNo ratings yet

- Conciliación BancariaDocument6 pagesConciliación BancariaVilqueHorezanoNo ratings yet

- SESIÓN DEL 05 Al 09-10 PDFDocument15 pagesSESIÓN DEL 05 Al 09-10 PDFVilqueHorezanoNo ratings yet

- Declaración JuradaDocument1 pageDeclaración JuradaVilqueHorezanoNo ratings yet

- CanonDocument2 pagesCanonRichard C CheccaNo ratings yet

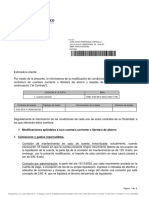

- Carta Al BancoDocument24 pagesCarta Al BancoVilqueHorezanoNo ratings yet

- Titulo PreliminarDocument6 pagesTitulo PreliminarNadia FcsNo ratings yet

- Clasificador de Fuentes y Rubros 2020Document2 pagesClasificador de Fuentes y Rubros 2020Stefany V. ChavezNo ratings yet

- Clasificador de Fuentes y Rubros 2020Document2 pagesClasificador de Fuentes y Rubros 2020Stefany V. ChavezNo ratings yet

- ImpuestosDocument2 pagesImpuestossenaidaNo ratings yet

- Declaración JuradaDocument1 pageDeclaración JuradaVilqueHorezanoNo ratings yet

- SESIÓN DEL 05 Al 09-10 PDFDocument15 pagesSESIÓN DEL 05 Al 09-10 PDFVilqueHorezanoNo ratings yet

- Glosario de Términos de CoachingDocument19 pagesGlosario de Términos de CoachingVilqueHorezanoNo ratings yet

- Plan Cuentas AmazonDocument145 pagesPlan Cuentas AmazonVilqueHorezanoNo ratings yet

- Manual de Usuario CibercontDocument43 pagesManual de Usuario CibercontVilqueHorezanoNo ratings yet

- Carta Al BancoDocument1 pageCarta Al BancoVilqueHorezanoNo ratings yet

- Analisis Del Video de La Crisis MundialDocument2 pagesAnalisis Del Video de La Crisis MundialVilqueHorezanoNo ratings yet

- Carta Al BancoDocument1 pageCarta Al BancoVilqueHorezanoNo ratings yet

- Manual de Usuario CibercontDocument43 pagesManual de Usuario CibercontVilqueHorezanoNo ratings yet

- Trabajo Practico Auditoria ForenseDocument3 pagesTrabajo Practico Auditoria ForenseVilqueHorezanoNo ratings yet

- Luca Pacioli o Luca de Borgo Sancti SepulchriDocument4 pagesLuca Pacioli o Luca de Borgo Sancti SepulchriVilqueHorezanoNo ratings yet

- Auditoría forense revela irregularidades en Arequipa SACDocument11 pagesAuditoría forense revela irregularidades en Arequipa SACVilqueHorezanoNo ratings yet

- Auditoría forense revela irregularidades en Arequipa SACDocument11 pagesAuditoría forense revela irregularidades en Arequipa SACVilqueHorezanoNo ratings yet

- Trabajo Dania ExponerDocument7 pagesTrabajo Dania ExponerVilqueHorezanoNo ratings yet

- Fondo de Inversion-2 (1) para ImprimirDocument9 pagesFondo de Inversion-2 (1) para ImprimirVilqueHorezanoNo ratings yet

- Glosario coaching términosDocument6 pagesGlosario coaching términosVilqueHorezanoNo ratings yet

- MedinaDocument5 pagesMedinaVilqueHorezanoNo ratings yet

- BVL TrabajoDocument19 pagesBVL TrabajoVilqueHorezanoNo ratings yet

- Glosario de Términos de CoachingDocument19 pagesGlosario de Términos de CoachingVilqueHorezanoNo ratings yet

- Operaciones de Inversión Del Sujeto Pasivo (ISP) : Funcionamiento en Eurowin 03/01/2013Document13 pagesOperaciones de Inversión Del Sujeto Pasivo (ISP) : Funcionamiento en Eurowin 03/01/2013bndx BndNo ratings yet

- AFIC Cap2Document21 pagesAFIC Cap2Matias Lerke100% (1)

- Cuenta 47 para Partes RelacionadasDocument7 pagesCuenta 47 para Partes Relacionadasolenka avila nicolaNo ratings yet

- SEMANA 1 Principios de Contabilidad Generalmente AceptadosDocument25 pagesSEMANA 1 Principios de Contabilidad Generalmente AceptadosEnoc Santos100% (1)

- Manual Politicas Contables NIIF PYMESDocument33 pagesManual Politicas Contables NIIF PYMESJorge Porras100% (1)

- Gobierno de la CDMX publica avisos y acuerdosDocument68 pagesGobierno de la CDMX publica avisos y acuerdosOscar Lo RoNo ratings yet

- Cierre 2017 PDFDocument30 pagesCierre 2017 PDFrosaelva-12No ratings yet

- Entrega Previa 2 - Escenario 5Document5 pagesEntrega Previa 2 - Escenario 5Juan RuizNo ratings yet

- Uruguay ContaDocument9 pagesUruguay ContaNinoska AlvaradoNo ratings yet

- Recomendaciones Básicas para Estados FinancierosDocument6 pagesRecomendaciones Básicas para Estados FinancierosOscarOrozcoGNo ratings yet

- Issai 1240 SDocument18 pagesIssai 1240 SJosé Israel López RamosNo ratings yet

- Contabilidad 2Document30 pagesContabilidad 2Isabel PerezNo ratings yet

- U2 - Clase 5 - S3 (Taller Grupal 3)Document7 pagesU2 - Clase 5 - S3 (Taller Grupal 3)Rudy Narvaez AlvaresNo ratings yet

- Guia Inventarios Proceso Compra PPRDocument9 pagesGuia Inventarios Proceso Compra PPRVictor Hugo CordonNo ratings yet

- Tarea I de Contabilidad IIDocument11 pagesTarea I de Contabilidad IIIsmerly EspinalNo ratings yet

- 4 Análisis Contable NIC 23Document8 pages4 Análisis Contable NIC 23lisettNo ratings yet

- Gasto PúblicoDocument9 pagesGasto PúblicoLucho RiveraNo ratings yet

- Separata Contabilidad PublicaDocument128 pagesSeparata Contabilidad PublicaDaniel Abel Llaca MamaniNo ratings yet

- SISTEMAS Contabilidad - Computarizada - Tercero - BasicDocument133 pagesSISTEMAS Contabilidad - Computarizada - Tercero - BasicReiniel RangelNo ratings yet

- MCGPEF 2020 03 II Aspectos GeneralesDocument23 pagesMCGPEF 2020 03 II Aspectos GeneralesMARILUZ DIANA GAVILAN VARGASNo ratings yet

- Datos de Caja ChicaDocument4 pagesDatos de Caja ChicaNila CosmeNo ratings yet

- 7 Tipos de Ajustes ContablesDocument2 pages7 Tipos de Ajustes ContablesAngel Conradi Ovando0% (1)

- Directiva Regional N 001 - 2016 - Normas para La Contrataci N de Bienes y Servicios Cuyos Montos SeaDocument25 pagesDirectiva Regional N 001 - 2016 - Normas para La Contrataci N de Bienes y Servicios Cuyos Montos SeagracianoNo ratings yet

- Condiciones de Unicja NuevasDocument8 pagesCondiciones de Unicja NuevasTigre De Pinto RodriguezNo ratings yet

- El significado actualizado de los postulados básicos de la contabilidad financieraDocument3 pagesEl significado actualizado de los postulados básicos de la contabilidad financieraPhD pedro Cavazos Garza mbaNo ratings yet

- Principio Del DevengadoDocument4 pagesPrincipio Del DevengadoCamila CuadrosNo ratings yet

- RS 010 2006 SunatDocument6 pagesRS 010 2006 SunatSalas Tamayo CarlosNo ratings yet

- Gestion Financiera PublicaDocument23 pagesGestion Financiera PublicaFreddy Camargo PabaNo ratings yet