You might also like

- Contabilidad electrómica y su envió a través del Portal del SAT 2021From EverandContabilidad electrómica y su envió a través del Portal del SAT 2021No ratings yet

- Normas tributarias vs. Normas contables: Normas contablesFrom EverandNormas tributarias vs. Normas contables: Normas contablesNo ratings yet

- Inconsistencia (S) Y/o Omisión (Es) Periodo(s) Tributario(s) TributoDocument3 pagesInconsistencia (S) Y/o Omisión (Es) Periodo(s) Tributario(s) TributoLaura Fiorela100% (1)

- Renta - IPNJ Nov 2014Document95 pagesRenta - IPNJ Nov 2014Mary RoqueNo ratings yet

- Fiscalización Cap2Document36 pagesFiscalización Cap2marielajudith25No ratings yet

- PRESENTACION NIIF CONTADORES Y NO CONTADORES ST PDFDocument82 pagesPRESENTACION NIIF CONTADORES Y NO CONTADORES ST PDFYUBISA GARCÍANo ratings yet

- Boletas de PagoDocument4 pagesBoletas de Pagozeul2huapaya2medinaNo ratings yet

- Caso de PercepciónDocument4 pagesCaso de PercepciónHugo Lovaton DiazNo ratings yet

- 01-Lectura Persona Natural Con NegocioDocument4 pages01-Lectura Persona Natural Con NegocioAlberth Torres GoicocheaNo ratings yet

- Revista de SetiembreDocument48 pagesRevista de SetiembremaryNo ratings yet

- Aula v27 Elem2x 1Document20 pagesAula v27 Elem2x 1Estudio contableNo ratings yet

- Tributación Internacional Con No DomiciliadosDocument97 pagesTributación Internacional Con No Domiciliadosvictor hugo medina gutierrezNo ratings yet

- Caso Práctico de Determinación Anual Del Impuesto A La Renta de 3ra. Categoria 2015Document20 pagesCaso Práctico de Determinación Anual Del Impuesto A La Renta de 3ra. Categoria 2015LarizaAcostaCastilloNo ratings yet

- PDF Conceptos Remunerativos y No Remunerativos DDDocument18 pagesPDF Conceptos Remunerativos y No Remunerativos DDEdson Pariona ArangoNo ratings yet

- 1 - 16047 - 71610 Igv No DomicilioDocument3 pages1 - 16047 - 71610 Igv No Domiciliojhonatan Delgadillo PadillaNo ratings yet

- Efectos de La NIC 12 en La Determinación Del Impuesto A La Renta 2020Document91 pagesEfectos de La NIC 12 en La Determinación Del Impuesto A La Renta 2020Cursos CapacitacionesNo ratings yet

- DDJJ Anual Del Ir ExposicionDocument126 pagesDDJJ Anual Del Ir ExposicionSende Xe GreNo ratings yet

- Itan 2012Document16 pagesItan 2012Ana Maria RaymeNo ratings yet

- Retención de 5ta Categoría Mensual (Sueldo Variable)Document4 pagesRetención de 5ta Categoría Mensual (Sueldo Variable)RoCa DelMarNo ratings yet

- Noviembre Ok 2022Document64 pagesNoviembre Ok 2022Marcos Noel Campoverde GuerreroNo ratings yet

- 29 05 CT26 JLBDocument58 pages29 05 CT26 JLBJam GinzaNo ratings yet

- Credito Fiscal Del IGVDocument37 pagesCredito Fiscal Del IGVSmith MarroquinNo ratings yet

- Drawback Exportacion 2023Document83 pagesDrawback Exportacion 2023emnilo0123No ratings yet

- Nic 16Document64 pagesNic 16Laura ZapataNo ratings yet

- NIC 12: Enfoque Teórico-PrácticoDocument7 pagesNIC 12: Enfoque Teórico-PrácticoJeanne Esther Mamani RicoNo ratings yet

- Dinamica de La Cuenta 85Document8 pagesDinamica de La Cuenta 85Jean Vidarte ApuelaNo ratings yet

- Incremento Patrimonial P.NDocument56 pagesIncremento Patrimonial P.NGianfranco Axel Gonzales MendietaNo ratings yet

- C&e-1ra-Diciembre 2019 PDFDocument84 pagesC&e-1ra-Diciembre 2019 PDFfelix garciaNo ratings yet

- Cómo identificar las diferencias temporales y permanentesDocument5 pagesCómo identificar las diferencias temporales y permanentesSANCHEZ ARANDA & ABOGADOSNo ratings yet

- Revista Contable Misha Diciembre 2022Document37 pagesRevista Contable Misha Diciembre 2022Julio César Medina GamboaNo ratings yet

- Quinta CategoriaDocument4 pagesQuinta CategoriaElmer ArapaNo ratings yet

- Deducciones Adicionales de Las 3 UIT en Rentas de Trabajo Instituto Pacífico 2019Document35 pagesDeducciones Adicionales de Las 3 UIT en Rentas de Trabajo Instituto Pacífico 2019Chucks DeathmanNo ratings yet

- Tratamiento Tributario de Las Retenciones Del Igv 2019 - Actualidad EmpresarialDocument27 pagesTratamiento Tributario de Las Retenciones Del Igv 2019 - Actualidad EmpresarialCesar MPNo ratings yet

- Impuesto A La Renta ESB PDFDocument328 pagesImpuesto A La Renta ESB PDFKalimba Calle Calle100% (1)

- Como Se Extingue La Deuda TributariaDocument54 pagesComo Se Extingue La Deuda TributariaNuryAUCNo ratings yet

- Inventarios NIC 2Document74 pagesInventarios NIC 2Lissete Cabrera MarquezNo ratings yet

- Régimen de Percepciones .Document34 pagesRégimen de Percepciones .Sol Orellana TorresNo ratings yet

- Actualidad Empresarial - 2018 Cont 04 Todo Sobre Activo Fijo-46-50Document5 pagesActualidad Empresarial - 2018 Cont 04 Todo Sobre Activo Fijo-46-50HansNo ratings yet

- 2014 PE Tratamiento InteresesDocument10 pages2014 PE Tratamiento InteresesMARCO ANTONIO MALLQUI DIAZNo ratings yet

- Informativo Caballero Bustamante 2016 números 822-834Document5 pagesInformativo Caballero Bustamante 2016 números 822-834DervyVillegasNo ratings yet

- Ejercicios Registro de ComprasDocument4 pagesEjercicios Registro de Compraseduardo pinoNo ratings yet

- Analisis Practico de Medios ImpugnatoriosDocument12 pagesAnalisis Practico de Medios ImpugnatoriosRodas FilmsNo ratings yet

- Cont 11 Libro Diario Mayor Electronico PDFDocument61 pagesCont 11 Libro Diario Mayor Electronico PDFAngi TrinidadNo ratings yet

- Deducción de donaciones y gastos laborales en el Impuesto a la RentaDocument68 pagesDeducción de donaciones y gastos laborales en el Impuesto a la Rentaaldo luis angel cruz zarateNo ratings yet

- Contabilización de Los Regimenes Del Impuesto General A Las VentasDocument61 pagesContabilización de Los Regimenes Del Impuesto General A Las VentasGabriela VillanuevaNo ratings yet

- Doctrina IGVDocument15 pagesDoctrina IGVRonald RafNo ratings yet

- Grupo 2-PA3-CG-NRC.11500Document16 pagesGrupo 2-PA3-CG-NRC.11500JACK FERDUCCI BORDA RIOSNo ratings yet

- Primera Quincena Actualidad EmpresarialDocument30 pagesPrimera Quincena Actualidad EmpresarialJuan José Tenorio Aguinaga100% (1)

- Integración ContableDocument6 pagesIntegración ContablemariaNo ratings yet

- Tratamiento de Aguinaldos y Agasajos A Trabajadores en Diciembre-PeruDocument47 pagesTratamiento de Aguinaldos y Agasajos A Trabajadores en Diciembre-PeruFlavio BravoNo ratings yet

- Informe ITANDocument10 pagesInforme ITANDaniel AranaNo ratings yet

- NIC 12 Un precepto conciliador: Casos específicos y reversión de los impuestos diferidos en Ecuador Tomo IIFrom EverandNIC 12 Un precepto conciliador: Casos específicos y reversión de los impuestos diferidos en Ecuador Tomo IINo ratings yet

- Impuesto de renta, grandes falencias del contribuyente - 1ra ediciónFrom EverandImpuesto de renta, grandes falencias del contribuyente - 1ra ediciónNo ratings yet

- Tratandose de Personas Naturales ¿Como Se Determina El Impuesto A La Renta Del Periodo 2014Document5 pagesTratandose de Personas Naturales ¿Como Se Determina El Impuesto A La Renta Del Periodo 2014Aldo LuqueNo ratings yet

- Ayudas Formulario Virtual Simplificado 701Document34 pagesAyudas Formulario Virtual Simplificado 701MICHAELEVNo ratings yet

- Asientos Contables 2020Document95 pagesAsientos Contables 2020E Aldo GrupoarNo ratings yet

- Tecnica Presupuestal ForoDocument1 pageTecnica Presupuestal ForoE Aldo GrupoarNo ratings yet

- Colección Monografías Trib y Ad (Concurso 2018) PDFDocument68 pagesColección Monografías Trib y Ad (Concurso 2018) PDFgustavo aquijeNo ratings yet

- T1 PDFDocument46 pagesT1 PDFE Aldo GrupoarNo ratings yet

- Formato 6 - Libro MayorDocument1 pageFormato 6 - Libro MayorHeyler Santamaria Delgado0% (1)

- Llenado Del PDT 621Document44 pagesLlenado Del PDT 621Jhonatan Quispe Cayetano0% (1)

- Ratios FinancierosDocument4 pagesRatios FinancierosDastupillo95% (21)

- Formato 6 - Libro MayorDocument1 pageFormato 6 - Libro MayorHeyler Santamaria Delgado0% (1)

- Ratios FinancierosDocument4 pagesRatios FinancierosDastupillo95% (21)

- Ratios FinancierosDocument4 pagesRatios FinancierosDastupillo95% (21)

- Gratificaciones Julio 20Document2 pagesGratificaciones Julio 20E Aldo GrupoarNo ratings yet

- Ratios FinancierosDocument4 pagesRatios FinancierosDastupillo95% (21)

- 036 2016daotDocument6 pages036 2016daotVerito GutierrezNo ratings yet

- Sociedad EsDocument1 pageSociedad EsE Aldo GrupoarNo ratings yet

- ChequesDocument3 pagesChequesE Aldo GrupoarNo ratings yet

- ChequesDocument3 pagesChequesE Aldo GrupoarNo ratings yet

- Medidas Cargador FrontalDocument1 pageMedidas Cargador FrontalE Aldo GrupoarNo ratings yet

- El Proceso de AuditoríaDocument9 pagesEl Proceso de AuditoríaE Aldo GrupoarNo ratings yet

- Tipo CambioDocument1 pageTipo CambioE Aldo GrupoarNo ratings yet

- El Proceso de AuditoríaDocument9 pagesEl Proceso de AuditoríaE Aldo GrupoarNo ratings yet

- Enmienda PDFDocument1 pageEnmienda PDFE Aldo GrupoarNo ratings yet

- Diferencia Entre Crecimiento y Desarrollo EconómicoDocument11 pagesDiferencia Entre Crecimiento y Desarrollo EconómicoE Aldo GrupoarNo ratings yet

- Sociedad EsDocument1 pageSociedad EsE Aldo GrupoarNo ratings yet

- 2da Quincena C&E - Enero PDFDocument80 pages2da Quincena C&E - Enero PDFrosaelva-12No ratings yet

- EnmiendaDocument1 pageEnmiendaE Aldo GrupoarNo ratings yet

- Tipo CambioDocument1 pageTipo CambioE Aldo GrupoarNo ratings yet

- Evaluación Externa Al Sistema de Gestión de CalidadDocument1 pageEvaluación Externa Al Sistema de Gestión de CalidadE Aldo GrupoarNo ratings yet

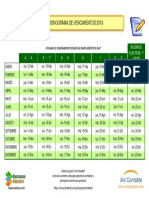

- Cronograma 2016Document1 pageCronograma 2016E Aldo GrupoarNo ratings yet

- Evaluación Externa Al Sistema de Gestión de CalidadDocument1 pageEvaluación Externa Al Sistema de Gestión de CalidadE Aldo GrupoarNo ratings yet

- GEOGRAFIADocument6 pagesGEOGRAFIASEXTOS SEXTOSNo ratings yet

- Matematica AnexoDocument2 pagesMatematica AnexoOmar Valentin Zevallos CerpaNo ratings yet

- Electrocardiografo SchillerDocument1 pageElectrocardiografo SchillerBIOMEDICA CRUZ ROJANo ratings yet

- Plan de Manejo de Residuos Solidos FerreyrosDocument40 pagesPlan de Manejo de Residuos Solidos FerreyrosEstefany100% (3)

- Lección 4 LAS ETAPAS DE PROYECTODocument9 pagesLección 4 LAS ETAPAS DE PROYECTOElizabeth de LeonNo ratings yet

- Ciencias de La Naturaleza: Preguntas de PrácticaDocument56 pagesCiencias de La Naturaleza: Preguntas de Prácticael mundo de vericaNo ratings yet

- GáaaaaaaaaDocument14 pagesGáaaaaaaaaMaycol Sánchez EspinozaNo ratings yet

- Ejercicios de ProbabilidadesDocument6 pagesEjercicios de ProbabilidadesJulio César Paredes Quispe67% (3)

- Enfoque SocioformativoDocument8 pagesEnfoque SocioformativoPaola Vera100% (1)

- DS N°40 de 2012 MMA RSEIA PDFDocument105 pagesDS N°40 de 2012 MMA RSEIA PDFjavdelapenaNo ratings yet

- 1 5069060835284878226Document36 pages1 5069060835284878226Angela LaymeNo ratings yet

- Impacto en La Salud Mental Por El Derrame de Petroleo en Las Costas Del Peru 2022Document8 pagesImpacto en La Salud Mental Por El Derrame de Petroleo en Las Costas Del Peru 2022ELIAS ENOC SAMANEZ GOMERONo ratings yet

- Construccion ProyectorDocument2 pagesConstruccion ProyectormthafarfanNo ratings yet

- Citas VancouverDocument14 pagesCitas VancouvermaveguitaNo ratings yet

- Corte 7 Hector Lopez Etapa 5Document2 pagesCorte 7 Hector Lopez Etapa 5camila corredorNo ratings yet

- Proceso Asignación Espacios Educación Media Superior Nuevo LeónDocument2 pagesProceso Asignación Espacios Educación Media Superior Nuevo LeónAngel Aguillon CisnerosNo ratings yet

- MANUAL USUARIO Rayto 7200Document50 pagesMANUAL USUARIO Rayto 7200NOLLY PIO80% (5)

- Técnicas - Trabajo de EquipoDocument17 pagesTécnicas - Trabajo de EquipoAstrip100% (15)

- Ejercicios de Celdas ABSOLUTASDocument11 pagesEjercicios de Celdas ABSOLUTASJuan Ramón Panqueva DelgadoNo ratings yet

- FundamentosDocument22 pagesFundamentosOscar ChuquimiaNo ratings yet

- Proporcionalidad en La Compensación Del Itbis Por Servicios y Activos Fijos - SARR CONSULTORES GLOBALESDocument2 pagesProporcionalidad en La Compensación Del Itbis Por Servicios y Activos Fijos - SARR CONSULTORES GLOBALESEmilio100% (1)

- Enfermeria TecnicaDocument1 pageEnfermeria TecnicaCesar FarroNo ratings yet

- Aceites Esenciales GeneralidadesDocument12 pagesAceites Esenciales GeneralidadesCarlosNo ratings yet

- Perelman - Algebra RecreativaDocument160 pagesPerelman - Algebra Recreativachicho6404No ratings yet

- Scanner Y Codigo de Falla DTC: Fuel Injection IIDocument3 pagesScanner Y Codigo de Falla DTC: Fuel Injection IIBrandon Sol VazquezNo ratings yet

- Orden de mérito estudiantes Ciencias de la ComunicaciónDocument45 pagesOrden de mérito estudiantes Ciencias de la Comunicaciónpamela0% (2)

- Implementación de 13 hectáreas de pimienta con tutores vivosDocument25 pagesImplementación de 13 hectáreas de pimienta con tutores vivosANDREA DIAZNo ratings yet

- Eje LocoDocument1 pageEje LocoAngelo Torres TerrerosNo ratings yet

- Repaso de Contabilidad GubernamentalDocument3 pagesRepaso de Contabilidad GubernamentalEdith RojasNo ratings yet

- Curso Diseño Web HTMLDocument6 pagesCurso Diseño Web HTMLMichkayla Cruz Franco0% (1)