You might also like

- Cuestionario Moneda Extranjera Superior 2Document11 pagesCuestionario Moneda Extranjera Superior 2Franshezka BaezNo ratings yet

- Ratios de RotaciónDocument3 pagesRatios de RotaciónCinthya Carhuarupay GonzalesNo ratings yet

- Administracion Del EfectivoDocument33 pagesAdministracion Del EfectivoCristianNo ratings yet

- Cuestionario de Control Interno y Carta de CompromisoDocument21 pagesCuestionario de Control Interno y Carta de CompromisosheylaNo ratings yet

- Análisis de la Reforma Tributaria y los nuevos regímenes de Renta Atribuida y Parcialmente IntegradoDocument13 pagesAnálisis de la Reforma Tributaria y los nuevos regímenes de Renta Atribuida y Parcialmente Integradoagustin jofreNo ratings yet

- Presupuesto empresa nueva sin datosDocument3 pagesPresupuesto empresa nueva sin datosStefany zapataNo ratings yet

- Mi Experiencia Laboral Con Las NIFDocument4 pagesMi Experiencia Laboral Con Las NIFmarcelinoNo ratings yet

- 1.7 Ing Fin BONOS - AlumnoDocument16 pages1.7 Ing Fin BONOS - AlumnoBryan BravooNo ratings yet

- Estado de Flujo de EfectivoDocument15 pagesEstado de Flujo de EfectivoNohemi MarquinaNo ratings yet

- Presupuesto de Cobros y PagosDocument5 pagesPresupuesto de Cobros y PagosThalia SaloméNo ratings yet

- Caso Practico de DetracionesDocument1 pageCaso Practico de DetracionesJambo MarinNo ratings yet

- 0621 PDT Igv - Renta MensualDocument25 pages0621 PDT Igv - Renta MensualBenites Atoxe WNo ratings yet

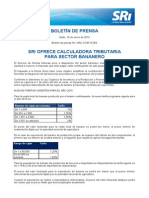

- 4 Sri Ofrece Calculadora Tributaria para Sector Bananero PDFDocument2 pages4 Sri Ofrece Calculadora Tributaria para Sector Bananero PDFMercedes PilaguanoNo ratings yet

- Instrumento FinancieroDocument4 pagesInstrumento FinancieroSusanaManueloChoqueNo ratings yet

- Cuentas Por PagarDocument5 pagesCuentas Por Pagarsandra medranoNo ratings yet

- Régimen de Percepciones Del IgvDocument2 pagesRégimen de Percepciones Del IgvJosé Luis A'r100% (1)

- A# 4knroDocument6 pagesA# 4knroKevin Rangel100% (1)

- Definición de MatrizDocument3 pagesDefinición de Matrizmaria ramos50% (2)

- Nota de Débito y CréditoDocument3 pagesNota de Débito y CréditoNicolasNo ratings yet

- CAVALIDocument42 pagesCAVALIVíctor Nolberto Llanos Valerio100% (1)

- Gastos Pagados Por Anticipado ExposicionDocument10 pagesGastos Pagados Por Anticipado ExposicionFatima FelizNo ratings yet

- Correspondencia EmitidaDocument4 pagesCorrespondencia EmitidaRubi Liñan MarceloNo ratings yet

- Presupuesto de caja: métodos y elaboraciónDocument6 pagesPresupuesto de caja: métodos y elaboraciónDIANANo ratings yet

- Factoring 5Document2 pagesFactoring 5JMNo ratings yet

- Leasing & LeasebackDocument33 pagesLeasing & LeasebackDustin TlNo ratings yet

- Asiento de CentralizaciónDocument2 pagesAsiento de CentralizaciónbiozarkNo ratings yet

- Tarea 2Document4 pagesTarea 2JimmyTapiaNo ratings yet

- Liquidacion y Quiebra Por InsolvenciaDocument15 pagesLiquidacion y Quiebra Por InsolvenciaRuth Eslava GasparNo ratings yet

- Afp IntegraDocument31 pagesAfp IntegraEduard O XinoNo ratings yet

- Registro de cuentas de balance y resultadosDocument55 pagesRegistro de cuentas de balance y resultadosHoracio Balderrama0% (3)

- Apertura de Una Cuenta Contable Sobre Una Sociedad AnónimaDocument8 pagesApertura de Una Cuenta Contable Sobre Una Sociedad AnónimaRomelvin GallardoNo ratings yet

- Marco Teorico Costos Por OrdenesDocument11 pagesMarco Teorico Costos Por OrdenesKary Vasquez Cieza100% (1)

- Sistema Financiero Del PeruDocument23 pagesSistema Financiero Del Perualex100% (1)

- Glosario Contabilidad GENERALDocument77 pagesGlosario Contabilidad GENERALAndresNo ratings yet

- Arrendamiento financiero - Leasing y Lease BackDocument15 pagesArrendamiento financiero - Leasing y Lease BackLuisFhernando0% (2)

- Exposicion Auditoria Nia 540-545Document26 pagesExposicion Auditoria Nia 540-545Yenny Guerrero100% (2)

- Evaluacion - Niif Modulo IIDocument3 pagesEvaluacion - Niif Modulo IIDaniel JoseNo ratings yet

- Nic1 - Bustinza-ProyectableDocument27 pagesNic1 - Bustinza-ProyectableFilosofiadeContabilidadNo ratings yet

- Análisis del estado de cambios en el patrimonio y su importancia para la toma de decisiones financierasDocument8 pagesAnálisis del estado de cambios en el patrimonio y su importancia para la toma de decisiones financierasCarlos L. HernandezNo ratings yet

- Practica de Pasivos 2Document1 pagePractica de Pasivos 2Sandra LugoNo ratings yet

- Análisis financiero y ratiosDocument9 pagesAnálisis financiero y ratiosRaú LxNo ratings yet

- Gestión de Cobros y Pagos MdtuDocument5 pagesGestión de Cobros y Pagos MdtuGustavo Silvano Bejar ZuñigaNo ratings yet

- Auditoría financiera 2016 Editora El Comercio S.A. identifica debilidades de control internoDocument13 pagesAuditoría financiera 2016 Editora El Comercio S.A. identifica debilidades de control internoAna Belen ReyesNo ratings yet

- Semana 2 ManuelDocument10 pagesSemana 2 Manuelmanuel moranNo ratings yet

- Practica Calificada.Document3 pagesPractica Calificada.Ronald SmithNo ratings yet

- Contrato SwapDocument8 pagesContrato SwapManuelaPrudencioCarreraNo ratings yet

- 1 Casos Prac Venta Inmuebles Ganancia CapitalDocument12 pages1 Casos Prac Venta Inmuebles Ganancia CapitalPedro MendozaNo ratings yet

- Mercado de DivisasDocument12 pagesMercado de DivisasJorge SuclupeNo ratings yet

- Auditoria de Ingresos Costos y GastosDocument19 pagesAuditoria de Ingresos Costos y GastosCarolina Perdomo OspinaNo ratings yet

- S8 EjerciciosDocument3 pagesS8 Ejerciciosjuan daniel paredes acevedoNo ratings yet

- Uni. 2. Normas Internacionales de AuditoriaDocument23 pagesUni. 2. Normas Internacionales de AuditoriaVanessaLizbeth100% (1)

- Tarea Tipos de Dictamenes - GABRIELA VASQUEZ SALAS Seccion BDocument11 pagesTarea Tipos de Dictamenes - GABRIELA VASQUEZ SALAS Seccion Bjhampier checa riveraNo ratings yet

- Evaluacion Punto de Equilibrio 2019-02Document2 pagesEvaluacion Punto de Equilibrio 2019-02JhoanSebastianTorresRomeroNo ratings yet

- Banco de Crédito Del Perú - BCP: Equilibrium Clasificadora de Riesgo S.ADocument15 pagesBanco de Crédito Del Perú - BCP: Equilibrium Clasificadora de Riesgo S.AמשהשלוםNo ratings yet

- Valuación de BonosDocument36 pagesValuación de BonosAlejandra MorenoNo ratings yet

- Presupuesto de InversiónDocument2 pagesPresupuesto de InversiónMilka QuecheNo ratings yet

- Segunda Parte de EdwinDocument11 pagesSegunda Parte de EdwinTakeshy Calle CcamaNo ratings yet

- Universidad Andina Nestor Caceres VelasquezDocument28 pagesUniversidad Andina Nestor Caceres VelasquezGakkoNoKaidanDCNo ratings yet

- Documentos fuente en Tesorería-IngresosDocument30 pagesDocumentos fuente en Tesorería-IngresosLusccy MvNo ratings yet

- Auditoria de Efectivo Equivalente Del Efectivo Canales BaldarragoDocument16 pagesAuditoria de Efectivo Equivalente Del Efectivo Canales BaldarragoAdriano ZevallosNo ratings yet

- Agente PromotorDocument10 pagesAgente PromotorJULISANo ratings yet

- Plazo Con PrimaDocument11 pagesPlazo Con PrimaJULISANo ratings yet

- Operaciones de Reporte Con Acciones Y Valores Representativos de Derechos Sobre AccionesDocument32 pagesOperaciones de Reporte Con Acciones Y Valores Representativos de Derechos Sobre AccionesJULISANo ratings yet

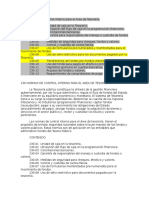

- 230normas de Control Interno para El Area de TesoreríaDocument11 pages230normas de Control Interno para El Area de TesoreríaJULISA0% (1)

- Minuta - BienesDocument6 pagesMinuta - BienesJULISANo ratings yet

- Upla-Contabilidad GerencialDocument89 pagesUpla-Contabilidad GerencialJorge Carlos CkarlosNo ratings yet

- Parte I American Depository Receipts - AdrsDocument7 pagesParte I American Depository Receipts - AdrsJULISANo ratings yet

- El Sexto - ArguedasDocument23 pagesEl Sexto - ArguedasJULISANo ratings yet

- El Nucleo CelularDocument14 pagesEl Nucleo CelularJULISANo ratings yet

- RatiosDocument2 pagesRatiosJULISANo ratings yet

- Libros ContableDocument12 pagesLibros ContableJULISANo ratings yet

- Principios de ContabilidadDocument4 pagesPrincipios de ContabilidadJULISANo ratings yet

- Presentación Competencias LaboralesDocument31 pagesPresentación Competencias LaboralesEdison Cabrera LeivaNo ratings yet

- Balance General y ResultadoDocument3 pagesBalance General y ResultadoLuz Angela Fajardo GambaNo ratings yet

- MALLA CURRICULAR GESTION DE RECURSOS HUMANOS v2Document1 pageMALLA CURRICULAR GESTION DE RECURSOS HUMANOS v2Xiomara IrigoyenNo ratings yet

- Base de PISDocument118 pagesBase de PISMiguelachus87No ratings yet

- Cuentos Chinos Capitulo 4Document5 pagesCuentos Chinos Capitulo 4Ronal CamachoNo ratings yet

- Interdisciplina y Pensamiento Sistémico: El Abordaje de La Complejidad y La IncertidumbreDocument314 pagesInterdisciplina y Pensamiento Sistémico: El Abordaje de La Complejidad y La IncertidumbreCrhistian Esteban Hidalgo ValbuenaNo ratings yet

- EMSA - FY20 - Narrativa de CXCDocument11 pagesEMSA - FY20 - Narrativa de CXCAnayansi CastilloNo ratings yet

- Resumen No Fue La SuerteDocument24 pagesResumen No Fue La SuerteSol PachecoNo ratings yet

- Análisis de Precios UnitariosDocument13 pagesAnálisis de Precios UnitariosBelizario TorricoNo ratings yet

- ENCALADADocument12 pagesENCALADACristhian Jover CastroNo ratings yet

- Modelos de Empresas AsociativasDocument17 pagesModelos de Empresas AsociativasShamely Cayo HuancaNo ratings yet

- Caso Fusion Ramos SC y Katun SaDocument55 pagesCaso Fusion Ramos SC y Katun SaSaraith FRNo ratings yet

- El rol del Estado en la Economía: RAEDocument7 pagesEl rol del Estado en la Economía: RAEMarisa NaciniNo ratings yet

- En 9100 VS Iso 9001Document26 pagesEn 9100 VS Iso 9001Jorge Luis NavarroNo ratings yet

- ProyectoDocument29 pagesProyectoDil Ramos ArguetaNo ratings yet

- OpenERP Odoo First Cloud 2016Document37 pagesOpenERP Odoo First Cloud 2016Daniel PerezNo ratings yet

- Seminario Andino Riego ParcelarioDocument137 pagesSeminario Andino Riego ParcelarioLenin PSNo ratings yet

- Chief Customer Experience Officer LA SALLEDocument22 pagesChief Customer Experience Officer LA SALLEDaniel Tronza GurumendiNo ratings yet

- Trabajo de Graduación - 2005Document317 pagesTrabajo de Graduación - 2005Kateryn Steffany Córdova ReyesNo ratings yet

- Sistema turístico y sus componentesDocument11 pagesSistema turístico y sus componentesCamilo CastilloNo ratings yet

- Método de Estudio de La EconomíaDocument9 pagesMétodo de Estudio de La EconomíaDeysi Tamara Gonzales ApazaNo ratings yet

- Proyecto de Referencia DP-2020-10 PDFDocument86 pagesProyecto de Referencia DP-2020-10 PDFNilton Gonzales MaraviNo ratings yet

- Triptico Desarrollo PersonalDocument2 pagesTriptico Desarrollo PersonalbaldomeroNo ratings yet

- Taller 1Document11 pagesTaller 1JHONSON ROMMEL ESTRADA TAPIANo ratings yet

- Diseño Prospecto 2021 1Document20 pagesDiseño Prospecto 2021 1Gaby Santiago IsidroNo ratings yet

- Actividad 7 Evaluativa Mat FinDocument31 pagesActividad 7 Evaluativa Mat FinGerman AcostaNo ratings yet

- Flujograma de TrazabilidadDocument9 pagesFlujograma de TrazabilidadFAMILIA RAMIREZNo ratings yet

- Estudio factibilidad empresa yogurtDocument67 pagesEstudio factibilidad empresa yogurtAngelo Donnabella100% (3)

- Examan Unidad 1Document7 pagesExaman Unidad 1evelin iospino100% (1)

- Cálculo valor empresa adquisiciónDocument20 pagesCálculo valor empresa adquisicióngabriela figueroaNo ratings yet