You might also like

- PD 1 C1 MF 2021-10 (A)Document3 pagesPD 1 C1 MF 2021-10 (A)Camil ANo ratings yet

- PERFIL DE LA EMPRESA-BONANZA-docx 111111111111111Document14 pagesPERFIL DE LA EMPRESA-BONANZA-docx 111111111111111Deyssi TapiaNo ratings yet

- según lo solicitado. Además, resume de manera concisa el contenido del documento, que es el análisis financiero de la empresa OVERSA para el período 2016-2019 a través de sus estados financierosDocument5 pagessegún lo solicitado. Además, resume de manera concisa el contenido del documento, que es el análisis financiero de la empresa OVERSA para el período 2016-2019 a través de sus estados financierosLuis EspirituNo ratings yet

- Qué Factores Rodean A Plaza VeaDocument1 pageQué Factores Rodean A Plaza VeaMaricielo De la CruzNo ratings yet

- Realidad ProblematicaDocument4 pagesRealidad Problematicalenny1218100% (1)

- Calidad Leche OrdeñoDocument88 pagesCalidad Leche OrdeñoBoris V ZuloetaNo ratings yet

- Investigación AcadémicaDocument6 pagesInvestigación AcadémicaPaola SuañaNo ratings yet

- YogurtPiña40Document22 pagesYogurtPiña40carlos753No ratings yet

- Guia Práctica N - 02 Elaboración Néctar MangoDocument4 pagesGuia Práctica N - 02 Elaboración Néctar MangoErick Ramirez ChaconNo ratings yet

- Sol - Ejercicios TSFDocument7 pagesSol - Ejercicios TSFfrankNo ratings yet

- Proceso Administrativo de SUNSHINE EXPORDocument21 pagesProceso Administrativo de SUNSHINE EXPORDarlin Miguel Correa CortezNo ratings yet

- Justificacion A La Inversion en Caña de Azucar 2012Document1 pageJustificacion A La Inversion en Caña de Azucar 2012Ricardo HernandezNo ratings yet

- Diagrama Gantt Proyecto Planta Jabón LíquidoDocument17 pagesDiagrama Gantt Proyecto Planta Jabón LíquidoJhorman QuinteroNo ratings yet

- Nivel de Estudio de Las PersonasDocument4 pagesNivel de Estudio de Las PersonasKatia Angela Hinostroza Tolentino100% (1)

- Analisis Estrategico Chocolates RealDocument31 pagesAnalisis Estrategico Chocolates RealJoseNo ratings yet

- Agricola SanjuanDocument49 pagesAgricola SanjuanJorge Valiente100% (1)

- Trabajo Final CostosDocument48 pagesTrabajo Final CostosJavier Hilpa HurtadoNo ratings yet

- PPI Proyecto PEZIDURIDocument22 pagesPPI Proyecto PEZIDURIluis perzNo ratings yet

- LAIVE - Gestión AmbientalDocument1 pageLAIVE - Gestión Ambientaloscar16865No ratings yet

- Sesion 009Document18 pagesSesion 009Maykol Cordova CordovaNo ratings yet

- Agroindustrial Pomalca S 303Document6 pagesAgroindustrial Pomalca S 303Diana Cutipa Monroy0% (1)

- TRAbAJO GLORIADocument17 pagesTRAbAJO GLORIAGeider Mena RobledoNo ratings yet

- YogurtDocument5 pagesYogurtFreddy Silva AciñaNo ratings yet

- Informe de Visita A La Empresa GloriaDocument4 pagesInforme de Visita A La Empresa GloriaLayker JhagamyNo ratings yet

- Gandules Inc S.A.C: empresa peruana líder en exportación de frutas y hortalizas a más de 40 paísesDocument6 pagesGandules Inc S.A.C: empresa peruana líder en exportación de frutas y hortalizas a más de 40 paísesmacas6100% (1)

- Lab 2 Metodo SimplexDocument8 pagesLab 2 Metodo SimplexWilly UrizarNo ratings yet

- Estudio de Mercado GloriaDocument15 pagesEstudio de Mercado GloriaShesira Camones P0% (1)

- Matemática FinancieraDocument2 pagesMatemática FinancieraMatemática, letras y másNo ratings yet

- Trabajo Mantequilla LaiveDocument17 pagesTrabajo Mantequilla LaiveClaudia CoBal50% (2)

- "Plan de Capacitación de La Mano de Obra para El Cumplimiento de Entrega Del Producto Terminado de Uva en La Empresa ECOSAC AGRÍCOLA S.A.C." PDFDocument16 pages"Plan de Capacitación de La Mano de Obra para El Cumplimiento de Entrega Del Producto Terminado de Uva en La Empresa ECOSAC AGRÍCOLA S.A.C." PDFRosa CordovaNo ratings yet

- Laive InformeDocument10 pagesLaive InformeAmmy Chavarria Navarro0% (1)

- Repaso Ex Final OLDocument11 pagesRepaso Ex Final OLBetzabé MejiaNo ratings yet

- Delicias Del IncaaDocument34 pagesDelicias Del IncaaDenisNo ratings yet

- Caso Lego - Paloma de Los AngelesDocument2 pagesCaso Lego - Paloma de Los AngelesPalomaNo ratings yet

- Elementos de La Estrategia de Producto y PrecioDocument5 pagesElementos de La Estrategia de Producto y PrecioIrving Ponce HernandezNo ratings yet

- Proyectoadn (G3) 1Document21 pagesProyectoadn (G3) 1Sebastian Smith Pacheco TanNo ratings yet

- Ensayo FRUGOS DEL VALLEDocument41 pagesEnsayo FRUGOS DEL VALLECesar AlvaradoNo ratings yet

- Ta2 Comercial y TributariaDocument6 pagesTa2 Comercial y TributariajmogNo ratings yet

- MATRIZ FODA Sombreros paja toquillaDocument3 pagesMATRIZ FODA Sombreros paja toquilladavidNo ratings yet

- Trabajo Planeamiento - LaiveDocument27 pagesTrabajo Planeamiento - LaiveGloria CabreraNo ratings yet

- Reyna KolaDocument5 pagesReyna KolaHilda UmiñaNo ratings yet

- Caso II - AlicorpDocument12 pagesCaso II - AlicorpsaoryNo ratings yet

- Costos Unitarios MP YogurtDocument2 pagesCostos Unitarios MP Yogurtmartin11_91No ratings yet

- Productos derivados de Camu CamuDocument7 pagesProductos derivados de Camu CamuJorge Luis Ortiz CcamaNo ratings yet

- Chotalac Haccp - FinalDocument83 pagesChotalac Haccp - FinalJoselyn100% (1)

- Análisis Estratégico de LaiveDocument6 pagesAnálisis Estratégico de Laivereand040% (1)

- Sistema de Mejora - 5SDocument37 pagesSistema de Mejora - 5SBrenda Martínez BuendíaNo ratings yet

- Reglamento de la Ley del Impuesto a la RentaDocument14 pagesReglamento de la Ley del Impuesto a la RentaLUCIANO TRUJILLO RODRIGUEZNo ratings yet

- Cadena de Valor de La Empresa WaraqDocument2 pagesCadena de Valor de La Empresa WaraqKarina Aguedo MillaNo ratings yet

- Cafe OrganicoDocument35 pagesCafe OrganicomonchitocesarNo ratings yet

- Sesión 01 - Matriz de Ganancia-Pagos y Teoria de DesicionesDocument27 pagesSesión 01 - Matriz de Ganancia-Pagos y Teoria de DesicionesEnrique Tarazona LopezNo ratings yet

- Industria San MiguelDocument28 pagesIndustria San MiguelarcanoNo ratings yet

- Proyecto de Mermelada de Arandanos FinalDocument27 pagesProyecto de Mermelada de Arandanos FinalDianaMHNo ratings yet

- Mermelada de Mamey Avance Del ProyectoDocument8 pagesMermelada de Mamey Avance Del ProyectoAngelDimasNo ratings yet

- Cadena de Producción Del Atún Expo MicrobiologiaDocument31 pagesCadena de Producción Del Atún Expo MicrobiologiamateoNo ratings yet

- Tacama FinalDocument32 pagesTacama Finalkokisam100% (1)

- JuranDocument9 pagesJuranJ Briceño MoriNo ratings yet

- Problemas de Localización de PlantaDocument1 pageProblemas de Localización de PlantaivanNo ratings yet

- Producto Acreditable Final-Empresa AgroindustrialDocument48 pagesProducto Acreditable Final-Empresa Agroindustrialiris patriciaNo ratings yet

- Introducción al proceso de costos por proceso en Agroindustrias San Jacinto S.A.ADocument24 pagesIntroducción al proceso de costos por proceso en Agroindustrias San Jacinto S.A.AdanteNo ratings yet

- Caos Resueltos Profesor Uceda - Costos TituloDocument40 pagesCaos Resueltos Profesor Uceda - Costos TituloJean Carlos GarayarNo ratings yet

- SOLUCIONDocument3 pagesSOLUCIONJean Carlos GarayarNo ratings yet

- Solucion Guia 1 - Identificar y ClasificarDocument2 pagesSolucion Guia 1 - Identificar y ClasificarJean Carlos GarayarNo ratings yet

- Sol-Guía 12Document9 pagesSol-Guía 12Jean Carlos GarayarNo ratings yet

- Solucion Guia 5 - CIA de Minas Buenaventura S.ADocument3 pagesSolucion Guia 5 - CIA de Minas Buenaventura S.AJean Carlos GarayarNo ratings yet

- Costos Conjuntos ParcialDocument8 pagesCostos Conjuntos ParcialJean Carlos GarayarNo ratings yet

- Caos Resueltos Profesor Uceda - Costos Titulo (Recuperado Automáticamente)Document69 pagesCaos Resueltos Profesor Uceda - Costos Titulo (Recuperado Automáticamente)Jean Carlos GarayarNo ratings yet

- Solucion Guia 3-Organizzer S.ADocument3 pagesSolucion Guia 3-Organizzer S.AJean Carlos GarayarNo ratings yet

- Solucion Guia 2 - La Fontana SaDocument2 pagesSolucion Guia 2 - La Fontana SaJean Carlos GarayarNo ratings yet

- Solucion Guia 4 - El Esfuerzo SacDocument3 pagesSolucion Guia 4 - El Esfuerzo SacJean Carlos GarayarNo ratings yet

- Sol-Caso Cobenco S.a.C.Document18 pagesSol-Caso Cobenco S.a.C.Jean Carlos GarayarNo ratings yet

- Caos Resueltos Profesor Uceda - Costos Titulorecuperado AutomaticamenteDocument76 pagesCaos Resueltos Profesor Uceda - Costos Titulorecuperado AutomaticamenteJean Carlos GarayarNo ratings yet

- Ejercicio PrácticoDocument7 pagesEjercicio PrácticoJean Carlos GarayarNo ratings yet

- Soluc Estado de Flujos Exito 2020 Método Directo 1Document29 pagesSoluc Estado de Flujos Exito 2020 Método Directo 1Jean Carlos GarayarNo ratings yet

- Banco Bbva PeruDocument2 pagesBanco Bbva PeruJean Carlos GarayarNo ratings yet

- Niif 2Document4 pagesNiif 2Jean Carlos GarayarNo ratings yet

- Clima 2Document2 pagesClima 2Jean Carlos GarayarNo ratings yet

- R08: Trabajador - Datos de Boleta de PagoDocument1 pageR08: Trabajador - Datos de Boleta de PagoPierre CastilloNo ratings yet

- Clima 1Document1 pageClima 1Jean Carlos GarayarNo ratings yet

- Orna Aud - RedDocument22 pagesOrna Aud - RedJean Carlos GarayarNo ratings yet

- Car Till A de Instrucciones UltimoDocument22 pagesCar Till A de Instrucciones UltimoJean Carlos GarayarNo ratings yet

- Exportacion Definitiva Final 4Document24 pagesExportacion Definitiva Final 4Jean Carlos GarayarNo ratings yet

- Mina PocamarcaDocument2 pagesMina PocamarcaJean Carlos GarayarNo ratings yet

- Agencia para El Adulto MayorDocument2 pagesAgencia para El Adulto MayorJean Carlos GarayarNo ratings yet

- Fall A BellaDocument2 pagesFall A BellaJean Carlos GarayarNo ratings yet

- 3 Elaboración de Tablas para Llenar Los Registros Contables SunatDocument17 pages3 Elaboración de Tablas para Llenar Los Registros Contables SunatVicente Orbegoso RodriguezNo ratings yet

- Bibliografia MypesDocument3 pagesBibliografia MypesJean Carlos GarayarNo ratings yet

- Canon Minero PucamarcaDocument3 pagesCanon Minero PucamarcaJean Carlos GarayarNo ratings yet

- Ali CorpDocument1 pageAli CorpJean Carlos GarayarNo ratings yet

- Foro Guia 9Document2 pagesForo Guia 9Daniel GalindoNo ratings yet

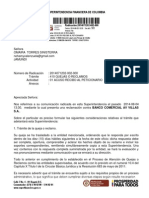

- Superintendencia Financiera de Colombia: Radicación:2014071202-002-000Document3 pagesSuperintendencia Financiera de Colombia: Radicación:2014071202-002-000ugas008No ratings yet

- FIDES, Fondo de Compensación Interterritorial, LAEE, Situado ConstitucionalDocument15 pagesFIDES, Fondo de Compensación Interterritorial, LAEE, Situado ConstitucionalMarielAndreina1995No ratings yet

- Administración de Obras II Area Tematica IVDocument21 pagesAdministración de Obras II Area Tematica IVEvelin Hernandez GonzalezNo ratings yet

- MicroeconomiaDocument4 pagesMicroeconomiaHugo ArosteguiNo ratings yet

- INPCDocument3 pagesINPCAby RiveraNo ratings yet

- Monografía NoemiDocument2 pagesMonografía NoemiMARCO ANTONIO HIDROGO GONZALESNo ratings yet

- Tenpomatic 1Document22 pagesTenpomatic 1Soraya AlbornozNo ratings yet

- Para El Trabajo II de Presupuesto EmpresarialDocument13 pagesPara El Trabajo II de Presupuesto EmpresarialClara SanzNo ratings yet

- Trabajo Practico PromocionDocument18 pagesTrabajo Practico PromocionZergeyMoreno100% (1)

- Caso CifrutDocument3 pagesCaso CifrutJeli Ivan Silva UriarteNo ratings yet

- Capítulo 3 - InflaciónDocument6 pagesCapítulo 3 - InflaciónLuis CoaNo ratings yet

- Analisis KanoDocument3 pagesAnalisis KanoMaria Carolina PerezNo ratings yet

- 2 Curso de Marketing Industrial Marketing B2BDocument14 pages2 Curso de Marketing Industrial Marketing B2BPablo SerranoNo ratings yet

- Análisis Costo BeneficioDocument10 pagesAnálisis Costo BeneficioMayra Lissenia100% (3)

- Ayudantia 8Document4 pagesAyudantia 8Dennis100% (10)

- Economia General Ind 3-5Document6 pagesEconomia General Ind 3-5Mariana Gonzales AvendañoNo ratings yet

- Fase 2 Fundamentos de EconomiaDocument8 pagesFase 2 Fundamentos de EconomiaDIEGO AMAYANo ratings yet

- Modelo EfeDocument10 pagesModelo EfeRobert PalaciosNo ratings yet

- Tareas III Finanzas PublicasDocument5 pagesTareas III Finanzas PublicasDILCIaNo ratings yet

- Ejercicios Básicos Oferta y DemandaDocument8 pagesEjercicios Básicos Oferta y DemandaEleazar BenitezNo ratings yet

- QuinoaDocument7 pagesQuinoaIngenieraPaolaNo ratings yet

- Presupuesto Publico en El PeruDocument25 pagesPresupuesto Publico en El PeruJESSENIA100% (2)

- InvMercadosExpDocument3 pagesInvMercadosExpJay Vela Gonzalez100% (1)

- Temario EconomiaDocument2 pagesTemario EconomiaBiberly Patricia Sandoval RodriguezNo ratings yet

- Economia Tema 2 - Teoría de La Demanda y El Consumo de BienesDocument6 pagesEconomia Tema 2 - Teoría de La Demanda y El Consumo de Bienespcortes_15No ratings yet

- Análisis de la elasticidad de la demanda del aceite alsol en el periodo 2011-2015Document103 pagesAnálisis de la elasticidad de la demanda del aceite alsol en el periodo 2011-2015Pierina Schreier LopezNo ratings yet

- Administración Del Pasivo CorrienteDocument8 pagesAdministración Del Pasivo CorrientejasminNo ratings yet

- Marcas BlancasDocument3 pagesMarcas BlancasEsther ZúñigaNo ratings yet

- Politicas Macro-Economicas en El Gobierno de SamperDocument11 pagesPoliticas Macro-Economicas en El Gobierno de Sampersandra verbelNo ratings yet