Professional Documents

Culture Documents

Antologia Derecho Bancario

Uploaded by

AikoNatsumeCopyright

Available Formats

Share this document

Did you find this document useful?

Is this content inappropriate?

Report this DocumentCopyright:

Available Formats

Antologia Derecho Bancario

Uploaded by

AikoNatsumeCopyright:

Available Formats

DERECHO BANCARIO Y BURSTIL

UNIVERSIDAD VALLE DEL GRIJALVA 2017

DERECHO BANCARIO Y BURSTIL

UNIVERSIDAD VALLE DEL GRIJALVA 2017

DERECHO BANCARIO Y BURSTIL

UNIVERSIDAD VALLE DEL GRIJALVA 2017

DERECHO BANCARIO Y BURSTIL

UNIVERSIDAD VALLE DEL GRIJALVA 2017

DERECHO BANCARIO Y BURSTIL

UNIVERSIDAD VALLE DEL GRIJALVA 2017

DERECHO BANCARIO Y BURSTIL

UNIVERSIDAD VALLE DEL GRIJALVA 2017

DERECHO BANCARIO Y BURSTIL

UNIVERSIDAD VALLE DEL GRIJALVA 2017

DERECHO BANCARIO Y BURSTIL

UNIVERSIDAD VALLE DEL GRIJALVA 2017

DERECHO BANCARIO Y BURSTIL

UNIVERSIDAD VALLE DEL GRIJALVA 2017

DERECHO BANCARIO Y BURSTIL

UNIVERSIDAD VALLE DEL GRIJALVA 2017

DERECHO BANCARIO Y BURSTIL

UNIVERSIDAD VALLE DEL GRIJALVA 2017

DERECHO BANCARIO Y BURSTIL

2.- FUENTES PRIMARIAS YSUPLETORIAS DE LA LEGISLACION BANCARIA Y

BURSTIL.

2.1. FUENTES DEL DERECHO FINANCIERO

Se entiende la expresin fuentes del derecho, en el sentido de medios por los

que se generan las normas jurdicas del Derecho Financiero a travs de las

fuentes primarias y supletorias.

2.2. FUENTES DEL DERECHO FINANCIERO.

A) Primarias. - En el caso del Derecho Financiero las fuentes primarias son las

legislaciones especializadas que integran el mismo, entre otras:

Ley de Instituciones de Crdito (LIC).

Ley del Mercado de Valores (LMV).

Ley del Banco de Mxico.

Ley de Sociedades de Inversin (LSI).

Ley General de Instituciones y Sociedades Mutualistas de Seguros (LGISMS).

Ley Federal de Instituciones de Fianzas (LFIF).

Ley General de Organizaciones y Actividades Auxiliares del Crdito

(LGOAAC).

Ley para Regular las Agrupaciones Financieras.

Los citados ordenamientos son leyes marco que contemplan nicamente

aspectos generales, ya que contienen un gran nmero de remisiones a

ulteriores disposiciones reglamentarias, con lo cual la actuacin de la

autoridad puede adaptarse en funcin de las necesidades y problemas que en

cada momento se manifiesten, lo que es lo ms conveniente en una materia tan

dinmica como el Derecho Financiero. Las disposiciones de carcter general,

que tambin deben consultarse antes de acudir a las fuentes supletorias, son

emitidas por las autoridades financieras a travs de:

Circulares (SHCP).

Circulares-Telefax (Banco de Mxico).

Oficios o Circulares (Organismos de supervisin).

UNIVERSIDAD VALLE DEL GRIJALVA 2017

DERECHO BANCARIO Y BURSTIL

B) Supletorias. - El Derecho Financiero se ha caracterizado como un derecho

cambiante, por lo que, en ocasiones, presenta casos que no estn previstos

por el legislador y que no pueden ser resueltos mediante la aplicacin de Tas

legislaciones especiales de la materia; sin embargo, las mismas prevn la

manera de colmar esas lagunas, a travs de fuentes supletorias que pueden

ser leyes, o bien, usos y prcticas bancarias y mercantiles. Estas son fuentes

formales, porque son los medios a travs de los cuales se concreta la regla

jurdica con fuerza obligatoria y se da a conocer el derecho.

2.3. FUENTES PRIMARIAS Y SUPLETORIAS EN LA LEGISLACIN BANCARIA

2.3.1. LEY DE INSTITUCIONES DE CRDITO y LEY DEL BANCO DE MXICO

Dichos ordenamientos son las fuentes primarias en el Derecho Bancario. El

primero de los citados ordenamientos, comnmente conocido como Ley

Bancaria, establece en su artculo 6 las fuentes supletorias del derecho

bancario en los trminos siguientes:

TRATADO DE DERECHO BANCARIO Y BURSTIL

"En lo no previsto por la presente ley y por la Ley Orgnica del Banco de

Mxico; a las instituciones de banca mltiple se les aplicarn en el orden

siguiente: I. La legislacin mercantil; II. Los usos y prcticas bancarios y

mercantiles; III. El Cdigo Civil para el Distrito Federal; y IV. El Cdigo Fiscal

de la Federacin, para efectos de las notificaciones y los recursos a que se

refieren los artculos 25 y 110 de esta Ley. Las instituciones de banca de

desarrollo, se regirn por su respectiva ley orgnica y, en su defecto, por lo

dispuesto en este artculo".

Del precepto anterior conviene resaltar varias cuestiones:

La fuente formal primaria o principal es la Ley de Instituciones de Crdito;

constituye la disposicin fundamental en torno a la constitucin y

funcionamiento de las instituciones bancarias y al ejercicio de su actividad,

ya que, ante la presencia de un asunto relacionado con dichas entidades,

como en todo sistema de derecho escrito, se aplica la norma particular, en

este caso, la Ley Bancaria, como comnmente es conocida la LIC que tiene

su base constitucional en el artculo 73, fraccin X de nuestra Ley Suprema.

La Ley de Instituciones de Crdito le da la misma jerarqua a la Ley del

Banco de Mxico, es decir, no la considera supletoria, ya que el Instituto

Central es el regulador de las operaciones y los servicios financieros.

UNIVERSIDAD VALLE DEL GRIJALVA 2017

DERECHO BANCARIO Y BURSTIL

Las fuentes supletorias que rigen a las instituciones de crdito, son normas

de derecho escrito (leyes) o no escrito (usos y prcticas, creadas por los

banqueros).

Establece un criterio ordenador para evitar conflictos de aplicacin,

indicando el orden jerrquico con que deben aplicarse unas fuentes

respecto de otras. Es decir, primero la Ley de Instituciones de Crdito y la

Ley del Banco de Mxico, y luego la legislacin mercantil; etc.

La supletoriedad parte de la norma ms especial a la ms general.

2.3.2. LEGISLACIN MERCANTIL

La primera fuente por excelencia del derecho comercial es la legislacin

mercantil. Una ley tiene carcter mercantil, nos dice Roberto L. MANTILLA

MALINA, "... no slo cuando el legislador se lo ha dado explcitamente, sino

tambin cuando recae sobre materia que, por la propia ley, o por otra diversa,

ha sido declarada comercial". Como ejemplos de leyes mercantiles se

encuentran:

actualmente "Ley del Banco de Mxico o Cdigo de Comercio (ley mercantil

fundamental). En su artculo 75 fraccin XIV, reputa actos de comercio, las

operaciones de bancos; o Ley General de Sociedades Mercantiles;

Ley General de Ttulos y Operaciones de Crdito; y

Ley Monetaria de los Estados Unidos Mexicanos.

2.3.3. LOS USOS BANCARIOS y MERCANTILES

a) Concepto

"Uso" del latn "usus" prctica, experiencia. Significa: "prctica, costumbre,

hbito". Para el Diccionario de la Real Academia Espaola uso equivale a

"Accin y efecto de usar". Ejercicio o prctica general de una cosa. Modo

determinado de hacer las cosas. Empleo continuado y habitual de una persona

o cosa". Los juristas entienden por uso, la prctica o modo de obrar que tiene

fuerza obligatoria. Frecuentemente se opone el uso a la costumbre, en virtud

de que aqul es meramente una prctica limitada que utilizan algunos sectores

como los banqueros o comerciantes de un lugar; mientras que, la costumbre

presupone una aceptacin general.

UNIVERSIDAD VALLE DEL GRIJALVA 2017

DERECHO BANCARIO Y BURSTIL

b) Caractersticas

A nuestro modo de ver, el uso bancario posee las caractersticas siguientes:

Se forma espontneamente en cuanto no proviene de los poderes del

Estado. O Se refiere a actos repetidos, uniformes y constantes dentro del

mercado bancario, los cuales no contradicen a la ley especial y no pueden

en principio derogar a sta.

Es especfico, no general, porque sera costumbre.

Es derecho vigente, en virtud de que es reconocido expresamente en la Ley

de Instituciones de Crdito como fuente supletoria de la misma. O Implica

la conviccin de una obligatoriedad. O Tiene ventajas sobre la Ley de

Instituciones de Crdito, en virtud de que se adapta quiz mejor que sta,

a las necesidades de la actividad bancaria.

Tiene desventajas por su falta de fijeza o claridad, toda vez que resulta

difcil conocer cules son los usos bancarios y mercantiles.

El uso normativo no requiere ser probado por quien lo invoca, en virtud de

que tiene la consideracin de una norma general de derecho y le es

aplicable lo establecido en el artculo 1197 del Cdigo de Comercio:

"Slo los hechos estn sujetos a prueba; el derecho lo estar nicamente

cuando se funde en leyes extranjeras...".

Sin embargo, a diferencia de la legislacin, los usos no se promulgan en

medios documentales, y en la mayora de las veces, los jueces ignoran la

existencia de los mismos, por lo que aqul a quien favorezca encontrar

conveniente a sus intereses, rendir judicialmente la prueba de la realidad y

contenido del uso invocado a travs de testigos, dictmenes, documentos

pblicos, certificaciones expedidas, etc. Consideramos que una tarea

importante en la proteccin de los intereses del pblico usuario del sistema

bancario, es que la Comisin Nacional para la Proteccin y Defensa de los

Usuarios de Servicios Financieros identifique y recopile los usos bancarios y

mercantiles y los haga del conocimiento del pblico en general.

La Ley de Instituciones de Crdito seala a los usos por encima de la

legislacin civil.

UNIVERSIDAD VALLE DEL GRIJALVA 2017

DERECHO BANCARIO Y BURSTIL

Los usos sirven para colmar lagunas en contratos o para resolver dudas de

interpretacin de los mismos. El uso que es fuente del Derecho se denomina

uso normativo. Ejemplo: en los contratos se utilizan clusulas que establecen:

1) El pago de una determinada cantidad por concepto de perjuicios, con

motivo del incumplimiento de un contrato de comisin mercantil.

2) Que el banco puede cargar en la cuenta de depsito, ahorro o inversin

que se le maneje a un cliente, cualquier adeudo que ste tenga a favor del

banco.

2.3.4. LAS PRCTICAS BANCARIAS

Para el Diccionario de la Real Academia Espaola se entiende por prctica el

"ejercicio de un acto o facultad. Destreza adquirida con este ejercicio. Uso

continuado, costumbre o estilo. Mtodo que sigue uno en una cosa. Ejercicio

que en una profesin se hace bajo la direccin de un maestro. El destacado

estudioso del Derecho Burstil, Lic. Rodolfo Len nos dice:

"Que para que la prctica podamos considerarla como norma jurdica

aplicable no debe contradecir texto alguno de la ley, ni puede ser contraria a

las costumbres, lo que hace es referirse a un actuar especfico que puede

escapar al legislador; nace de las exigencias de la vida diaria en una actividad

especializada.

2.3.5. CDIGO CIVIL PARA EL DISTRITO FEDERAL

En la exposicin de motivos del ordenamiento en comentario, se dice:

"El Cdigo Civil rige en el Distrito y en los Territorios Federales; pero sus

disposiciones obligan a todos los habitantes de la Repblica, cuando se

aplican como supletorias las leyes federales, en los casos en que la Federacin

fuere parte y cuando expresamente lo manda la ley. En esos casos, las

disposiciones del Cdigo Civil no tienen carcter local; con toda propiedad

puede decirse que estn incorporadas, que forman parte de una ley federal y,

por lo mismo, son obligatorias en toda la Repblica. Adems, quedara

desvirtuado el propsito de uniformidad buscado por el legislador al declarar

de competencia federal la materia respectiva.

El Derecho Civil regula las facultades personalsimas de los sujetos como

individuos, miembros de una familia y titulares de un patrimonio. En otras

palabras, regula las relaciones jurdicas de los particulares considerados

como personas, as como su relacin con los bienes que les rodean. De ah que

es fundamental, que las instituciones de crdito tomen en cuenta la

reglamentacin del Derecho Civil para poder otorgar un crdito, ya que los

sujetos y las garantas estn consideradas por dichas normas.

UNIVERSIDAD VALLE DEL GRIJALVA 2017

DERECHO BANCARIO Y BURSTIL

2.3.6. CDIGO FISCAL DE LA FEDERACIN

Este ordenamiento se incorpor al rgimen de aplicacin supletoria, en virtud

de que resultaba mejor la forma de realizar las notificaciones en los juicios

arbitrales de estricto derecho en que la CNBV actuaba como rbitro

(actualmente le corresponde a la CONDUSEF), as como el mecanismo para

resolver la interposicin de recursos administrativos a que se refieren los

artculos 25 (resoluciones de la CNBV respecto a remocin, suspensin o

inhabilitacin de funcionarios bancarios) y 110 (recurso de revocacin en

contra de sanciones de la CNBV) de la LIC.

2.4. FUENTES PRIMARIAS Y SUPLETORIAS EN LAS LEGISLACIONES

BURSTIL.

Del anlisis de dichas fuentes supletorias, se desprenden los comentarios

siguientes:

La mayora de las legislaciones financieras tienen como fuente supletoria a

la legislacin mercantil, Cdigo Civil para el Distrito Federal, y usos y

prcticas mercantiles, salvo para las instituciones de fianzas.

La Ley General de Organizaciones y Actividades Auxiliares del Crdito habla

de derecho comn, entendindose por ste, el contenido en el Cdigo Civil

para el Distrito Federal.

La Ley de Sociedades de Inversin aplica como fuente supletoria a la Ley del

Mercado de Valores, esto en virtud de que la funcin esencial de dichos

intermediarios es operar valores, los cuales son regulados por el

ordenamiento en comentario.

La fuente supletoria por excelencia del derecho burstil es la legislacin

mercantil, aplicable a las operaciones con valores, a las personas que las

ejecutan a ttulo profesional y, en general, al trfico burstil.

Los usos burstiles son los actos usados en la bolsa, para celebrar tcnica

y profesionalmente sus operaciones de modo uniforme, frecuente, general

y constante.

La Ley para Regular las Agrupaciones Financieras tiene como orden

supletorio, el mismo que seala la Ley de Instituciones de Crdito.

La Ley del Mercado de Valores y la Ley de Sociedades de Inversin, hacen

referencia a la Ley Federal de Procedimiento Administrativo como ltima

fuente supletoria, en los captulos referentes a los trminos y plazos,

notificaciones, visitas de verificacin, imposicin de sanciones e

interposicin de recursos.

UNIVERSIDAD VALLE DEL GRIJALVA 2017

DERECHO BANCARIO Y BURSTIL

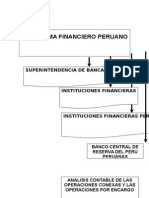

4. EL ACTUAL SISTEMA FINANCIERO MEXICANO

4.1 CONCEPTO

El sistema financiero desempea un papel central en el funcionamiento y desarrollo de

la economa. Est integrado principalmente por diferentes intermediarios y mercados

financieros, a travs de los cuales una variedad de instrumentos moviliza el ahorro hacia

sus usos ms productivos. Los bancos son quiz los intermediarios financieros ms

conocidos, puesto que ofrecen directamente sus servicios al pblico y forman parte

medular del sistema de pagos. Sin embargo, en el sistema financiero participan muchos

otros intermediarios y organizaciones que ofrecen servicios de gran utilidad para la

sociedad.

4.2 IMPORTANCIA

La principal funcin de un sistema financiero es intermediar entre quienes tienen y

quienes necesitan dinero. Quienes tienen dinero y no lo requieren en el corto plazo para

pagar deudas o efectuar consumos desean obtener un premio a cambio de sacrificar el

beneficio inmediato que obtendran disponiendo de esos recursos. Ese premio es la tasa

de inters. Quienes requieren en el corto plazo ms dinero del que poseen, ya sea para

generar un valor agregado mediante un proyecto productivo (crear riqueza adicional) o

para cubrir una obligacin de pago, estn dispuestos a pagar, en un determinado

periodo y mediante un plan de pagos previamente pactado, un costo adicional por

obtener de inmediato el dinero. Ese costo es la tasa de inters. Empatar las necesidades

y deseos de unos, los ahorradores, con las necesidades de otros, los deudores, es la

principal tarea del sistema financiero y en dicha labor las tasas de inters juegan un

papel central.

4.3 INTEGRANTES

Un sistema financiero est integrado por distintos intermediarios financieros, siendo los

ms conocidos y destacados, los bancos. Otros ms son las aseguradoras,

afianzadoras, arrendadoras, casas de bolsa y las administradoras de fondos de

inversin. Como intermediarios financieros, los bancos son indispensables para la

existencia y el buen funcionamiento de cualquier sistema financiero.

Un banco es capaz de otorgar crdito sin necesidad de que dicho financiamiento est

directamente vinculado a un ahorrador o grupo especfico de ahorradores o a un

inversionista o grupo especfico de inversionistas. Esta caracterstica distingue a los

bancos de otros tipos de intermediarios financieros.

El financiamiento otorgado por un banco constituye la mayor parte de sus activos ya que

financiar empresas o personas fsicas es su funcin primordial. El financiamiento puede

exceder varias veces el monto de recursos en efectivo o susceptibles de convertirse en

efectivo de inmediato. Estos recursos le han sido confiados al banco por ahorradores e

inversionistas. Dichos recursos constituyen la mayor parte de los pasivos de un banco.

UNIVERSIDAD VALLE DEL GRIJALVA 2017

DERECHO BANCARIO Y BURSTIL

4.3.1 AUTORIDADES FINANCIERAS Y EL IPAB

Son un conjunto de instituciones pblicas las cuales regulan, supervisan y protegen

nuestros recursos ante las instancias financieras.

SHCP, www.shcp.gob.mx

BANXICO, www.banxico.org.mx

CNBV, www.cnbv.gob.mx

CONSAR, www.consar.gob.mx

CNSF, www.cnsf.gob.mx

IPAB, www.ipab.org.mx

CONDUSEF, www.condusef.gob.mx

IPAB: El Instituto para la Proteccin al Ahorro Bancario (IPAB) es la institucin del

Gobierno Federal encargada de administrar el Seguro de Depsitos Bancarios en

beneficio y proteccin de los ahorradores. El Seguro de Depsitos Bancarios tiene como

caractersticas fundamentales garantizar hasta por 400 mil UDIs; es decir

aproximadamente dos millones cien mil pesos, los depsitos bancarios de las personas

fsicas o morales, de forma automtica y gratuita para los ahorradores, sin necesidad de

que realicen trmite alguno para el reembolso de su dinero. El Seguro de Depsitos que

administra el IPAB protege, entre otros, los depsitos a la vista, como cuentas de

cheques; depsitos en cuentas de ahorro; depsitos a plazo o retirables con previo

aviso, como los certificados de depsito; depsitos retirables en das preestablecidos, y

depsitos en cuenta corriente asociados a tarjetas de dbito.

4.3.2 ENTIDADES FINANCIERAS

Son aquellas encargadas de facilitar la financiacin a los que necesitan recursos, sean

sociedades o particulares. Van desde los bancos y cajas de ahorros hasta las

sociedades que nos prestan dinero para la compra de un bien concreto como pueda ser

un vehculo

UNIVERSIDAD VALLE DEL GRIJALVA 2017

DERECHO BANCARIO Y BURSTIL

Estas son las entidades financieras con las que trabaja el Infonavit para el otorgamiento

de crdito en Confinamiento y Apoyo Infonavit:

Bancos

Afirme Banorte

Banco del Bajo Banregio

Banamex HSBC

Banca Mifel Inbursa

Banco Inmobiliario Mexicano Scotiabank

Banco Ve por Ms Santander

BBVA Bancomer

4.3.4 GRUPOS FINANCIEROS

es aquella agrupacin integrada por una Sociedad Controladora y, por lo menos, otras

dos entidades financieras, autorizadas por la Secretara de Hacienda y Crdito Pblico

(SHCP). Las entidades financieras susceptibles de formar parte de un Grupo Financiero,

son las siguientes:

Almacenes Generales de Depsito. Distribuidoras de acciones de Fondos de

Casas de Cambio. Inversin.

Instituciones de Fianzas. Administradoras de Fondos para el Retiro;

Instituciones de Seguros. Sociedades Financieras de Objeto

Casas de Bolsa. Mltiple.

Instituciones de Banca Mltiple. Sociedades Financieras Populares.

Sociedades Operadoras de Fondos de

Inversin.

Las entidades que conformen un Grupo Financiero pueden ser del mismo tipo, excepto

cuando dos sociedades financieras de objeto mltiple lo integren. Por su parte, las

Sociedades Controladoras deben mantener directa o indirectamente ms del cincuenta

por ciento de las acciones representativas del capital social de estas entidades

financieras. Los grupos financieros deben ser supervisados por un rgano responsable

de monitorear el funcionamiento general como puede ser la CNBV, la CNSF o la

CONSAR. Para tal efecto, la SHCP determinar para cada grupo financiero la comisin

que supervisar, considerando, entre otras cosas, el capital contable delas entidades

financieras.

UNIVERSIDAD VALLE DEL GRIJALVA 2017

DERECHO BANCARIO Y BURSTIL

5. SECRETARIA DE HACIENDA Y CRDITO PBLICO

5.1 CREACIN

El 8 de noviembre de 1821, se expidi el Reglamento Provisional para el Gobierno

Interior y Exterior de las Secretaras de Estado y del Despacho Universal, por medio del

cual se cre la Secretara de Estado y del Despacho de Hacienda, aun cuando desde el

25 de octubre de 1821 exista la Junta de Crdito Pblico. En 1824, el Congreso

Constituyente otorg a la Hacienda Pblica el tratamiento adecuado a su importancia,

para ello expidi, el 16 de noviembre del mismo ao la Ley para el Arreglo de la

Administracin de la Hacienda Pblica, en la que la Secretara de Hacienda centraliz

la facultad de administrar todas las rentas pertenecientes a la Federacin,

inspeccionar las Casas de Moneda y dirigir la Administracin General de Correos, la

Colectura de la Renta de Lotera y la Oficina Provisional de Rezagos.

5.2 MARCO JURIDICO Y FACULTADES

Lo encontraremos en el artculo 90 de la constitucin poltica de los estados unidos

mexicanos, en la ley orgnica de la administracin pblica federal, el reglamento

interior de la secretaria de hacienda y crdito pblico, manual de organizacin general

de la SHCP y las leyes financieras.

Las facultades son: planear, coordinar, evaluar y vigilar el sistema financiero del pas.

emitir autorizaciones para constituir entidades financieras, emitir disposiciones de

carcter prudencial, realizar la interpretacin administrativa de leyes financieras.

Otra de las facultades es que de be aplicar las sanciones correspondientes, aprobar

los documentos constitutivos de las entidades, intervenir activamente en las

comisiones nacionales bancarias y de valores de seguros y fianzas.

5.2.3 EMISIN DE DISPOSICIONES DE CARCTER PRUDENCIAL

Ley Orgnica de la Financiera Rural faculta a la Comisin Nacional Bancaria y de

Valores para expedir disposiciones prudenciales que procuren fortalecer la sana

administracin de dicho organismo descentralizado, as como para regular el registro

contable de sus operaciones, los requerimientos de informacin financiera a que estar

sujeta, la prestacin de los servicios de avalo y la estimacin de los activos integrantes

del patrimonio de sta, considerando para ello la naturaleza y el objeto que la misma

persigue; Que resulta conveniente sujetar a la Financiera Rural a un marco normativo

prudencial relativo al establecimiento de un sistema de control interno, as como

implementar un adecuado proceso crediticio, que incluya adicionalmente el rgimen

para la administracin integral de riesgos y su diversificacin; Que la Comisin

Nacional Bancaria y de Valores conforme a lo dispuesto en los artculos 6, segundo

prrafo y 52 de Ley Orgnica de la Financiera Rural, tiene facultades para ejercer

funciones de inspeccin y vigilancia sobre los sistemas de registro y contabilidad de

las operaciones de la Financiera Rural, en tanto entidad integrante del sistema

financiero mexicano.

UNIVERSIDAD VALLE DEL GRIJALVA 2017

DERECHO BANCARIO Y BURSTIL

5.2.4 INTERVENCIN ADMINISTRATIVA

ARTCULO 41.- En los casos de intervencin administrativa a que se refieren los

artculos 141 de la Ley General de Instituciones y Sociedades Mutualistas de Seguros y

112 Bis de la Ley Federal de Instituciones de Fianzas, la Comisin actuar en trminos

de lo previsto en las leyes aplicables y con sujecin a lo establecido por este

Reglamento.

ARTCULO 42.- Cuando quede firme la resolucin judicial correspondiente que

confirme la realizacin de los supuestos a que se refieren las disposiciones legales

citadas en el artculo anterior, el PRESIDENTE DE LA COMISIN ordenar la

intervencin administrativa de la negociacin, empresa o establecimiento de la

persona fsica o moral de que se trate, y designar al interventor que la lleve a efecto

hasta que las operaciones ilegales queden liquidadas.

5.2.5 INTERVENCIN EN DELITOS FINANCIEROS

Artculo 81. Compete a la Subprocuradura Fiscal Federal de Investigaciones:

I. Investigar la comisin de delitos fiscales, de aquellos en que incurran servidores

pblicos de la Secretara en el desempeo de sus funciones y de los que se cometan en

perjuicio de la misma o de los que tenga conocimiento.

II. Denunciar, querellarse, presentar las declaratorias de que el Fisco Federal ha

sufrido o pudo haber sufrido perjuicio respecto de delitos de defraudacin fiscal y sus

equiparables.

III. Denunciar o querellarse ante el Ministerio Pblico competente de los hechos

delictuosos en que la Secretara resulte ofendida, de aquellos de que tenga

conocimiento o inters.

IV. Formular y presentar las peticiones, as como denunciar o querellarse por la

comisin de los delitos previstos en las leyes que rigen a las instituciones de crdito,

de seguros y de fianzas, a las organizaciones y actividades auxiliares del crdito.

V. Coadyuvar, en representacin de la Secretara, en los procedimientos penales

relativos a delitos en que resulte ofendida y de aquellos en los que tenga inters.

VI. Coadyuvar con las autoridades competentes, en representacin de la Secretara, en

los procedimientos penales relativos a los hechos delictuosos a que se refiere este

artculo.

VII. Realizar el seguimiento y control de los procedimientos originados por las

querellas, declaraciones de perjuicio, denuncias y peticiones formuladas por la

Secretara, as como de aquellas en que tenga inters.

UNIVERSIDAD VALLE DEL GRIJALVA 2017

DERECHO BANCARIO Y BURSTIL

VIII. Participar en la formulacin de las polticas y los programas de investigacin

correspondientes en la materia de su competencia.

IX. Proponer las medidas preventivas tendientes a evitar hechos delictuosos materia de

su competencia.

X. Proponer medidas, en la materia de su competencia, para la coordinacin en asuntos

jurdicos con las unidades administrativas de la Secretara, con las entidades del sector

paraestatal coordinado por la misma y con las autoridades fiscales de las entidades

federativas coordinadas.

5.2.6 APLICAR SANCIONES

A los intermediarios financieros: Ante la falta de observancia a las prohibiciones y

prescripciones legales financieras, los sujetos infractores (sean intermediarios

financieros o personas fsicas) se hacen acreedores a sanciones, ya sean stas de

carcter administrativo o penal. No olvidemos que el derecho administrativo disciplinar

se ejerce dentro de la Administracin Pblica, de la que forman parte las autoridades y

leyes financieras reguladoras de todas las entidades o intermediarios financieros.

Dichas sanciones, previo procedimiento administrativo en el que se cumpla con las

formalidades del debido proceso, sern impuestas por las autoridades competentes

del sistema financiero mexicano, siempre con la finalidad de mantener el adecuado

desarrollo del mercado financiero, la transparencia de las operaciones, la proteccin

de los intereses patrimoniales de sus usuarios y el debido cumplimiento de los objetivos

sealados en la legislacin Ley de Instituciones de Crdito, artculos 103 al 106 bis:

Establecen prohibiciones u operaciones no permitidas. Ley de Mercado de Valores

Artculos 135 y 227: Establecen medidas preventivas y correctivas para las Casa de

Bolsa. Articulo 192 a 198: Sealan medidas de proteccin al inversionista. Divisin

de Universidad Abierta Gua de estudio para la asignatura Derecho Bancario y Burstil.

Se mencion que la sancin administrativa es preventiva, correctiva y esencial para la

existencia de la funcin pblica y; que la sancin penal es el castigo que el Estado

impone por la comisin de hechos ilcitos. Ambos tipos de sanciones pueden imponerse

a los integrantes del sistema financiero mexicano (autoridades, entidades y usuarios.

5.2.8 INTERVENIR EN LAS COMICIONES NACIONALES BANCARIA Y DE VALORES, DE

SEGUROS Y FINANZAS Y DELSISTEMA DE AHORRO PARA EL RETIRO.

La SHCP es responsable de planear, coordinar, evaluar y vigilar el sistema bancario de

nuestro pas. El Banco de Mxico, por su parte, tiene la finalidad de promover el sano

desarrollo del sistema financiero. El Instituto para la Proteccin al Ahorro Bancario

(IPAB) es responsable de garantizar los depsitos que los ahorradores hayan realizado

en los bancos y otorgar apoyos financieros a los bancos que tengan problemas de

solvencia. Por su parte, las comisiones del sistema financiero, es decir, la Comisin

Nacional Bancaria y de Valores (CNBV), la Comisin Nacional del Sistema de Ahorro

para el Retiro (CONSAR) y la Comisin Nacional de Seguros y Fianzas (CNSF).

UNIVERSIDAD VALLE DEL GRIJALVA 2017

DERECHO BANCARIO Y BURSTIL

Estn encargadas de vigilar y regular a las instituciones que conforman el sistema

financiero en el mbito de sus respectivas competencias. La Comisin Nacional del

Sistema de Ahorro para el Retiro (CONSAR) se encarga de vigilar y regular a las

empresas administradoras de fondos para el retiro y la Comisin Nacional de Seguros

y Fianzas (CNSF) vigila y regula a las instituciones de seguros y de fianzas. Por su parte,

la Comisin Nacional para la Proteccin y Defensa de los Usuarios de Servicios

Financieros (CONDUSEF) se encarga, entre otras funciones, de resolver las

controversias que surjan entre las personas usuarias de los servicios financieros y las

empresas que ofrecen estos servicios.

5.3 TIEMPO DE RESPUESTA DE LAS AUTORIDADES ADMINISTRATIVAS A LAS

SOLICITUDES DE LOS CUIDADANOS.

La respuesta tiene que ser necesariamente por escrito y dentro del plazo que la ley

establezca. La autoridad tiene la obligacin de realizar todos los actos que sean

precisos para la evaluacin del contenido de la peticin y de expresar el

pronunciamiento correspondiente, explicndose los motivos por los que se accede o

no a ella.

La respuesta debe ser oportuna, pues de nada sirve cuando sta es tarda, ya que el

factor tiempo es un elemento esencial para la efectividad de los derechos y garantas

constitucionales de las personas; as lo seala el Art. 75 de la Constitucin de la

Repblica; y la Ley de Modernizacin del Estado, en su artculo 28 dispona que la

peticin debe ser resuelta en quince das, y si el petitorio no ha sido contestado se

entenda como silencio administrativo, adems que ste ha sido aprobado o resuelto a

favor del reclamante; y la misma ley en su Art. 33 seala las sanciones para el

funcionario que acta de esta manera, esto es con la destitucin del cargo, sin perjuicio

de las responsabilidades civiles, penales y administrativas.

UNIVERSIDAD VALLE DEL GRIJALVA 2017

DERECHO BANCARIO Y BURSTIL

6.- BANCO DE MEXICO

6.1 ANTECEDENTES

El Banco de Mxico, que abri sus puertas el 1 de septiembre de 1925, fue la

consumacin de un anhelo largamente acariciado por los mexicanos. Su creacin cerr

un largo periodo de inestabilidad y anarqua monetaria, iniciado desde principios del

siglo XIX, y durante el cual reinaba un sistema de pluralidad de bancos de emisin;

sistema que, adems, fue agravado por el conflicto revolucionario de 1910, y con el que

sobrevino la desconfianza en el papel moneda y la destruccin del sistema monetario

vigente hasta ese momento.

No obstante, hoy en da es poco recordado el hecho de que los antecedentes del Banco

de Mxico se remontan, al menos, hasta principios del siglo XIX. En efecto, en 1822,

durante el imperio de Agustn de Iturbide, se present, sin xito, un proyecto para crear

una institucin con la facultad de emitir billetes, que se denominara "Gran Banco del

Imperio Mexicano".

En Europa, durante la misma poca, los bancos centrales comenzaron a surgir, de

manera espontnea, en la medida en que algn banco comercial iba adquiriendo

funciones que, en un contexto moderno, corresponden en exclusiva a los institutos

centrales. Algo parecido estuvo prximo a ocurrir en Mxico hacia 1884, pero

finalmente triunf la postura que favoreca la libre concurrencia de los bancos

comerciales en cuanto a la emisin de billetes.

Con la destruccin del sistema bancario porfirista durante la Revolucin, la polmica

ya no se centraba en la conveniencia del monopolio o la libre emisin de moneda, sino

en las caractersticas que el Banco nico de Emisin debera tener, y cuyo

establecimiento se consagr en el artculo 28 de la Carta Magna promulgada en 1917.

La disyuntiva consista en el establecimiento de un banco privado o un banco bajo

control gubernamental. Los constituyentes reunidos en Quertaro optaron por la

segunda frmula, aunque la Constitucin slo estableci que la emisin de moneda se

encargara exclusivamente a un banco que estara "bajo el control del Gobierno".

6.2 CREACION DE UN BANCO CENTRAL AUTONOMO

Para evitar esta situacin, en 1994, se le otorg autonoma al Banco de Mxico; es decir,

se modific la Constitucin para convertirlo en un instituto independiente del gobierno.

Esta institucin obtuvo su autonoma por decreto publicado en el mes de noviembre del

ao de 1993, este acontecimiento vino a fortalecer su trabajo en materia de poltica

econmica y fiscal, permitindole tomar decisiones que hasta la fecha han sido de suma

importancia para el desarrollo de Mxico. Desde ese da ninguna autoridad puede

ordenar a Banxico fabricar dinero, ni prestarlo. Por esta importante razn, entre otras,

el banco central ha logrado, con el tiempo, controlar el grave peligro de la inflacin en

nuestro pas. Este control es una condicin necesaria para que Mxico tenga una

economa fuerte y sana que crezca y beneficie a sus habitantes.

UNIVERSIDAD VALLE DEL GRIJALVA 2017

DERECHO BANCARIO Y BURSTIL

La autonoma que se otorg al Banco de Mxico hace casi 20 aos le ha dado al pas

incontables beneficios. En Mxico hoy vivimos mejor, entre otras cosas, a que el banco

central es autnomo y dispone a plenitud de las herramientas monetarias idneas para

procurar la estabilidad del poder adquisitivo de la moneda que emite. La experiencia

histrica nos ha enseado que los bancos emisores de una moneda nica de curso legal

son un invento casi tan til e ingenioso como el mismo dinero. Pero tambin la

experiencia nos advierte que los bancos centrales pueden ser una herramienta

sumamente perjudicial para la economa de un pas, si no tienen un diseo institucional

esto es, un marco jurdico adecuado que impida que los Estados abusen de la facultad

de crear dinero a travs de ellos.

Como se seal en 1993 en la Exposicin de Motivos de la Iniciativa de Reforma

Constitucional para Dotar de Autonoma al Banco de Mxico, a lo largo de la historia de

nuestro instituto central existi la constante preocupacin de moderar de alguna

manera el flujo de crdito del banco central. Ello, seguramente por dos razones. Una,

que por largo tiempo se ha percibido la existencia de un vnculo entre dicho flujo y la

evolucin de los precios. Otra, que la laxitud en el control del crdito del instituto

central ha resultado en innumerables males que la inflacin ha trado consigo, todava

muy vivos en nuestra memoria. Por lo general el gran receptor de los flujos de crdito

del banco central, cuando este no es autnomo, es el gobierno que, mediante tal

expediente, puede incurrir en elevados dficits fiscales. Hay quien equivocadamente

interpreta la autonoma del banco central como marginacin respecto del gobierno y

de su poltica econmica o, incluso, como la obligacin presentaciones racin de estar

por programa enfrentado a tal poltica, como si tal actitud hiciese del Banco de Mxico

un permanente contrapeso. No es as. De hecho, la propia Ley del Banco de Mxico

prev que ste sea asesor del gobierno federal en materia financiera. Y a lo largo de

estos primeros 20 aos de autonoma el banco central ha actuado de forma coordinada

y armnica con las autoridades fiscales y financieras del gobierno en todo lo relativo a

la poltica macroeconmica. Cierto, en ocasiones la autonoma ha supuesto episodios

de desencuentro entre el gobierno federal y el Banco de Mxico, pero tales diferencias,

que sin duda tambin se presentarn en el futuro, se han circunscrito a situaciones muy

particulares y puntuales y se han resuelto siempre por la va institucional. Mxico ha

ganado mucho con la autonoma.

ARTCULO 31.- El Banco Central podr regular el servicio de transferencias de fondos

a travs de instituciones de crdito y de otras empresas que lo presten de manera

profesional.

6.3 NATURALEZA JURIDICA

ARTICULO 1o.- El banco central ser persona de derecho pblico con carcter

autnomo y se denominar Banco de Mxico. En el ejercicio de sus funciones y en su

administracin se regir por las disposiciones de esta Ley, reglamentaria de los

prrafos sexto y sptimo del artculo 28 de la Constitucin Poltica de los Estados

Unidos Mexicanos.

UNIVERSIDAD VALLE DEL GRIJALVA 2017

DERECHO BANCARIO Y BURSTIL

6.3.1 EL BANXICO NO FORMA PARTE DE LA ADMINISTRACIN PBLICA FEDERAL

El banco de Mxico no forma parte de la administracin pblica federal. Artculo 9 de la

constitucin establece que la administracin pblica era centralizada y paraestatal.

El Banxico organismo descentralizado de gobierno federal se transforma en la nueva

persona de derecho pblico y conserva la titularidad de todos los bienes derechos y

obligaciones integrantes del patrimonio primero es decir que el banco central no forma

parte de la administracin pblica federal.

6.3.2 EL BANXICO DE MXICO COMO ORGANISMO AUTNOMO DEL ESTADO

El gobierno es el medio por el cual el estado ejerce poder pblico atreves de los

poderes ejecutivo, legislativo y judicial las facultades de cada uno de estos se

establecen para conseguir un cierto contrapeso entre los mismos.

6.4 FINALIDADES

La finalidad que tiene que cumplir el Banxico para el funcionamiento econmico del pas

son:

Proveer a la economa de moneda nacional.

El Banxico tiene la facultada de poder fabricar sus billetes o encargar su fabricacin

a terceros, as como o poner en circulacin ambos signos monetarios atreves de las

operaciones que su ley autoriza.

Promover el sano desarrollo del sistema financiero.

6.4.1 PROVEER A LA ECONOMA DEL PAS DE MONEDA NACIONAL

ARTICULO 2o.-

El Banco de Mxico tendr por finalidad proveer a la economa del pas de moneda

nacional. En la consecucin de esta finalidad tendr como objetivo prioritario procurar

la estabilidad del poder adquisitivo de dicha moneda. Sern tambin finalidades del

Banco promover el sano desarrollo del sistema financiero y propiciar el buen

funcionamiento de los sistemas de pago

6.4.4 VISITAS DE INSPECCIN

El Banco de Mxico podr, en cualquier tiempo, solicitar informes a los intermediarios

financieros quienes estn obligados a suministrar o proporcionar, sobre sus

operaciones, la informacin que les requiera el Instituto Central (BANXICO) as mismo,

las comisiones supervisoras del sistema financiero (CONSAR, CNBV y CNSF) a solicitud

del Banco de Mxico podrn realizar visitas a los intermediarios, los cuales tendrn por

objeto: Revisar, Verificar, Evaluar la informacin solicitada por el Banco de Mxico

En el supuesto de que los intermediarios financieros infrinjan la Ley del Banco de

Mxico o las disposiciones que de ella emanen; el mismo Banco de Mxico tendr la

facultad para suspender todas o algunas de las operaciones de aquellos.

UNIVERSIDAD VALLE DEL GRIJALVA 2017

DERECHO BANCARIO Y BURSTIL

6.4.5 OTRAS FUNCIONES TRADICIONALES

El Banco de Mxico presta servicios de Tesorera al Gobierno Federal

Acta como agente financiero del Gobierno Federal (Asesor Financiero)

Opera con organismos financieros internacionales (Fondo Monetario Internacional,

Banco Mundial, Banco Interamericano de Desarrollo)

6.5 ESTRUCTURA INTERNA (ORGNICA) DEL BANCO DE MEXICO

De acuerdo al Prrafo 7mo. Del Artculo 28 Constitucional, el

Banco de Mxico estar a cargo de personas cuya designacin ser hecha por

el Ejecutivo Federal con aprobacin del Senado de la Repblica; en este orden

de ideas el Banco de Mxico tendr la siguiente estructura:

Junta de Gobierno

Gobernador

Direcciones Generales

Consejos Regionales

Contralora Interna

6.5.1 JUNTA DE GOBIERNO

Es la mxima autoridad del Banco de Mxico, la cual estar integrada por el

Gobernador y 4Subgobernadores designados por el ejecutivo Federal con la

aprobacin del Senado de la Repblica.

6.5.2 GOBERNADOR Y SUBGOBERNADORES

El Gobernador durar 6 aos: Es la mxima autoridad administrativa del

Banco de Mxico, tiene a su cargo la administracin del Banco, la

representacin legal y el ejercicio de los acuerdos de la junta. El periodo del

Gobernador inicia el 1ro. De Enero del cuarto ao de gobierno del Ejecutivo

Federal. El periodo de los subgobernadores inicia el 1ro de Enero de 1ro;

3ro; y 5to ao del periodo del Ejecutivo Federal; los miembros de la junta de

gobierno pueden ser ratificados en sus puestos siempre y cuando el

Presidente as lo decida

Los Subgobernadores durarn 8 aos sucedindose en sus puestos de

manera escalonada, es decir, cada dos aos con el objeto de que en el

ejercicio de sus funciones no se vean obligados a cumplir las rdenes de la

persona que los design (Ejecutivo Federal) La junta de gobierno es quien

determina las caractersticas de los billetes y al efecto, le propone a la

Secretara de Hacienda y Crdito Pblico la composicin metlica de las

monedas.

UNIVERSIDAD VALLE DEL GRIJALVA 2017

DERECHO BANCARIO Y BURSTIL

6.6 INFORMES AL EJECUTIVO FEDERAL Y AL CONGRESO DE LA UNIN

El Banco de Mxico por conducto de junta de gobierno, entregar en los meses de Enero,

Septiembre y Abril de cada ao, tanto al Ejecutivo Federal como al Congreso de la Unin

Un informe sobre la situacin del Banco de Mxico y el manejo de la Poltica Monetaria

del pas;

En este tenor, cualquiera de las Cmaras (Diputados y/o Senadores) podr citar al

Gobernador para que rinda informes sobre las polticas y actividades del Banco de

Mxico.

7.- COMISIN NACIONAL BANCARIA Y DE VALORES

ANTECEDENTES

La creacin del sistema financiero mexicano se dio durante la ltima dcada del

siglo XIX y la primera del XX, cuando se establecieron ordenamientos para normar

a las diversas entidades que llevaban a cabo servicios financieros, en forma no

regulada hasta el momento.

Con la publicacin de la Ley General de Instituciones de Crdito, predecesora de

la actual Ley de Instituciones de Crdito, se estableci que la vigilancia de dichas

instituciones era responsabilidad de la Secretara de Hacienda y Crdito Pblico.

En aqul entonces, la SHCP llevaba a cabo la supervisin de las instituciones de

crdito mediante interventores designados para cada banco.

Ms adelante, el 3 de noviembre de 1889, se propuso sustituir a los interventores,

que funcionaba sin responsabilidad, armona, ni coordinacin, por una seccin de

interventora en el seno de la SHCP que centralizara las funciones de intervencin

y vigilancia de los bancos.

La unidad de interventora de la SHCP fue responsable por la supervisin de las

instituciones de crdito hasta 1904, cuando se cre un organismo dependiente de

la misma secretara denominado Inspeccin General de Instituciones de Crdito y

Compaas de Seguros. Dicho organismo permaneci activo hasta el 30 de

octubre de 1915, fecha en que fue creada la Comisin Reguladora e Inspectora de

Instituciones de Crdito.

UNIVERSIDAD VALLE DEL GRIJALVA 2017

DERECHO BANCARIO Y BURSTIL

7.1.1 COMISIN NACIONAL BANCARIA (1924)

Por decreto del 24 de diciembre de 1924, se cre la Comisin Nacional Bancaria (CNB),

respondiendo a la necesidad de que el organismo encargado de llevar a cabo la

supervisin de las instituciones bancarias estuviera dotado de una competencia

especializada, organizacin administrativa propia, as como una amplia libertad

funciona. La CNB nace como rgano desconcentrado de la SHCP, con las facultades

necesarias para:

Vigilar el cumplimiento de las disposiciones legales relativas a la organizacin y

operacin del sistema bancario.

Proponer a la SHCP los criterios para la reglamentacin de las operaciones bancarias

en el pas.

Practicar inspecciones a las instituciones.

Formular y publicar las estadsticas bancarias nacionales

La evolucin de las operaciones del sector financiero durante las dcadas de los

cincuenta y los sesenta provoc que se reformara la Ley Federal de Instituciones de

Fianzas, confindole a la CNB la inspeccin y vigilancia de las compaas afianzadoras.

7.1.2 COMISIN NACIONAL DE VALORES (1946)

La comisin nacional de valores de 1946 fue iniciativa de la secretaria de hacienda y

crdito pblico, encargada de regular el mercado de valores y vigilar el buen desarrollo

del mercado y sus integrantes. Hasta 1995 cuando nace la comisin nacional bancaria y

de valores la cual se denominaba comisin nacional bancaria y de seguros.

7.2 CREACIN

La CNBV nace con el objeto de supervisar y regular, en el mbito de su competencia, a

las entidades que conforman al sistema financiero mexicano, a fin de procurar su

estabilidad y correcto funcionamiento, as como mantener y fomentar el sano y

equilibrado desarrollo del sistema financiero en su conjunto, en proteccin de los

intereses del pblico.

7.3 NUEVA LEY DE LA CNBV (1995)

El 28 de abril de 1995, el congreso de la Unin aprob la Ley de la Comisin Nacional

Bancaria y de Valores, consolidando en un solo rgano desconcentrado las funciones

que correspondan a la Comisin Nacional Bancaria y a la Comisin Nacional de Valores.

UNIVERSIDAD VALLE DEL GRIJALVA 2017

DERECHO BANCARIO Y BURSTIL

7.4 OBJETO

La CNBV nace con el objeto de supervisar y regular, en el mbito de su competencia, a

las entidades que conforman al sistema financiero mexicano, a fin de procurar su

estabilidad y correcto funcionamiento, as como mantener y fomentar el sano y

equilibrado desarrollo del sistema financiero en su conjunto, en proteccin de los

intereses del pblico.

7.5 UBICACIN Y NATURALEZA JURIDICA

Se crea la Comisin Nacional Bancaria y de Valores como rgano desconcentrado de la

Secretara de Hacienda y Crdito Pblico, con autonoma tcnica y facultades ejecutivas

7.6 ORGANISMO CON AUTONOMA TCNICA Y FACULTADES EJECUTIVAS

La ley tiene como presente dos elementos fundamentales para que este organismo

cumpla con eficacia sus objetivos.

7.6.1 AUTONOMA TCNICA

Cuando se habla de autonoma tcnica, hay que referirse a la libertad de accin de que

manera incuestionable la ley le confiere la comisin para:

Supervisar sin cuestionamiento ni interferencia.

Nombrar y remover funcionarios a nivel de vicepresidencia por la junta de gobierno.

Contar con mecanismos legales de ejecucin automtica para la aplicacin de

sanciones a los infractores de las leyes financieras.

Contratar al personal de sus oficinas y designar a sus directores y al resto del

personal.

Tener asignadas sus propias oficinas y mobiliario.

7.6.2 FACULTADES EJECUTIVAS

Las facultades de este organismo son ejecutivas en virtud de que no estn sujetas a la

aprobacin de la SHCP, lo cual le permite una capacidad de respuesta dinmica y

oportuna, sobre situaciones que pueden tener consecuencias negativas en el

desenvolvimiento y estabilidad del sistema financiero.

7.6.3 INSTITUTO NACIONAL DE SUPERVISIN DEL SISTEMA FINANCIERO

7.6.4 RGANO AUTNOMO

Las facultades constituyen la base que debe sustentar la capacidad de respuesta con

que debe contar todo organismo de supervisin y control, en un entorno dinmico y

sujeto a cambios permanentes y muchas veces impredecibles.

La autonoma de los organismos de supervisin garantiza la correcta aplicacin de la ley

que norma las actividades de intermediacin, permite canalizar los recursos internos de

un pas, ahorro interno, hacia la inversin productiva ya que la inversin interna es una

condicin necesaria y forzosa para sustentar genuinos procesos de desarrollo y

crecimiento econmico.

UNIVERSIDAD VALLE DEL GRIJALVA 2017

DERECHO BANCARIO Y BURSTIL

7.7 MARCO JURDICO

El marco jurdico de la CNBV conforme a su ley integra por dos vertientes.

Las leyes reglamentos y circulares que le proporcionan facultades en su carcter de

rgano supervisor del sistema financiero mexicano.

Los ordenamientos que le son aplicables por su naturaleza jurdica de rgano

desconcentrado de la SHCP o en caso del Banxico o descentralizado.

7.8 FACULTAD DE SUPERVISIN

7.8.1 Justificacin de la Supervisin

La supervisin de las entidades financieras por parte de la CNBV se justifica en virtud de

que las mismas cumplen funciones de gran importancia para impulsar el crecimiento y

desarrollo econmico.

7.8.2 AMBITO DE SUPERVISIN

Quedan sujetas a lo dispuesto por este Reglamento las entidades y entidades financieras

a que se refiere el artculo 3, fraccin IV de la Ley de la Comisin Nacional Bancaria y de

Valores; las federaciones a que se refiere la Ley de Ahorro y Crdito Popular; los

fondos de proteccin a que se refieren la Ley para Regular las Actividades de las

Sociedades Cooperativas de Ahorro y Prstamo y la Ley de Ahorro y Crdito Popular y

dems disposiciones aplicables, las oficinas de representacin de entidades

financieras del exterior, as como las personas que realicen actividades previstas

en las leyes relativas al sistema financiero y que se encuentren sujetas al mbito de

competencia de la Comisin Nacional Bancaria y de Valores.

7.8.3 PROCEDIMIENTO DE SUPERVISIN

Los centros cambiarios, transmisores de dinero y sociedades financieras de objeto

mltiple no reguladas, quedarn sujetos a lo dispuesto por el presente Reglamento,

exclusivamente respecto de la supervisin que la Comisin Nacional Bancaria y de

Valores ejerce para verificar el cumplimiento de los preceptos a que se refiere el

artculo 95 Bis de la Ley General de Organizaciones y Actividades Auxiliares del

Crdito y disposicin es de carcter general que de este deriven.

7.8.4 FACULTADES DE REGULACIN

La misin fundamental de la CNBV es proteger la estabilidad del Sistema Financiero

Mexicano y fomentar su eficiencia y desarrollo incluyente en beneficio de la sociedad.

Por lo que para ello tiene numerosas facultades, destacando la relacionada con la

supervisin la cual se sujeta al reglamento que al efecto expida el Ejecutivo

Federal comprendiendo el ejercicio de las facultades de inspeccin, vigilancia,

prevencin y correccin que le confieran a la Comisin con respecto a esta Ley, as como

otras leyes y disposiciones aplicables.

UNIVERSIDAD VALLE DEL GRIJALVA 2017

DERECHO BANCARIO Y BURSTIL

7.9 OTRAS FACULTADES

Las dems facultades que le estn atribuidas por la Ley Reglamentaria de la Fraccin

XIII Bis del Apartado B, del Artculo 123 de la Constitucin Poltica de los Estados Unidos

Mexicanos y por otras leyes.

7.9.1 DE CONSULTA

El Banco de Mxico y el Instituto para la Proteccin al Ahorro Bancario, a solicitud de la

Comisin y, con el fin de procurar una coordinacin en la prctica de las visitas

ordinarias que en el ejercicio de las facultades de supervisin lleven a cabo, debern

comunicarse entre ellas, a ms tardar el quince de noviembre de cada ao, aquellas

entidades financieras a las que pretenden practicar dichas visitas el ao inmediato

siguiente y, dentro de los treinta das siguientes a la fecha antes referida, debern

acordar las visitas que podrn practicar de manera conjunta con algunas de las dems

autoridades.

7.9.2 ELABORAR Y PUBLICAR ESTADISTICAS

La Comisin, en el mbito de su competencia, estar facultada para proporcionar a las

autoridades financieras del exterior toda clase de informacin necesaria para atender

los requerimientos que le formulen, tales como documentos, constancias, registros,

declaraciones y dems evidencias que la Comisin tenga en su poder por haberla

obtenido en el ejercicio de sus facultades, actuando en coordinacin con otras

entidades, personas o autoridades, o bien, directamente de otras autoridades. La

Comisin podr proporcionar informacin de carcter reservada o confidencial en

trminos de las disposiciones legales aplicables.

UNIVERSIDAD VALLE DEL GRIJALVA 2017

DERECHO BANCARIO Y BURSTIL

7.10 ESTRUCTURA ORGNICA

7.10.1 JUNTA DE GOBIERNO

La Junta de Gobierno estar integrada por diez vocales, ms el Presidente de la

Comisin, que lo ser tambin de la Junta, y dos Vicepresidentes de la propia Comisin

que aqul designe. La Secretara de Hacienda y Crdito Pblico designar cinco

vocales; el Banco de Mxico tres vocales y las Comisiones Nacionales de Seguros y

Fianzas y del Sistema de Ahorro para el Retiro un vocal cada una.

La Junta de Gobierno celebrar sesiones siempre que sea convocada por su Presidente

y por lo menos se reunir una vez cada dos meses.

Habr qurum con la presencia de por lo menos siete miembros de la Junta. Las

resoluciones se tomarn por mayora de votos de los presentes y el Presidente tendr

voto de calidad en caso de empate.

UNIVERSIDAD VALLE DEL GRIJALVA 2017

DERECHO BANCARIO Y BURSTIL

7.10.2 PRESIDENCIA

El Presidente es la mxima autoridad administrativa de la Comisin y ser designado

por el Secretario de Hacienda y Crdito Pblico. El nombramiento del Presidente de la

Comisin deber recaer en persona que rena los siguientes requisitos:

I.- Ser ciudadano mexicano por nacimiento que no adquiera otra nacionalidad y estar

en pleno goce de sus derechos civiles y polticos;

II.- Haber ocupado, por lo menos durante cinco aos, cargos de alto nivel en el

sistema financiero mexicano o en las dependencias, organismos o instituciones que

ejerzan funciones de autoridad en materia financiera;

III.- No desempear cargos de eleccin popular, ni ser accionista, consejero,

funcionario, comisario, apoderado o agente de las entidades.

UNIVERSIDAD VALLE DEL GRIJALVA 2017

DERECHO BANCARIO Y BURSTIL

7.12 RELACIONES LABORALES ENTRE LA COMISIN Y SUS TRABAJADORES

El proveedor como empresario y patrn del personal que ocupe con motivo del

suministro objeto de este procedimiento, ser el nico responsable de las obligaciones

derivadas de las disposiciones legales y dems ordenamientos en materia de trabajo y

de seguridad social, por lo que se obliga a responder de todas las reclamaciones que

sus trabajadores presentasen en su contra o en contra de la CNBV, en relacin con los

servicios contratados.

8. COMISIN NACIONAL DEL SISTEMA DE AHORRO PARA EL RETIRO

8.1 CREACIN

Con fecha 22 de julio de 1994, se publica la Ley para la Coordinacin de los Sistemas de

Ahorro para el Retiro, por la que se crea la Comisin Nacional del Sistema de Ahorro

para el Retiro, como rgano administrativo desconcentrado de la Secretara de

Hacienda y Crdito Pblico, con el objeto de: Establecer los mecanismos, criterios y

procedimientos para el funcionamiento de los Sistemas de Ahorro para el Retiro

8.2 NATURALEZA JURIDICA, MISION Y OBJETIVOS

Los sistemas de ahorro para el retiro involucran operaciones bancarias, burstiles y de

seguros, por lo que la CONSAR puede supervisar todas las operaciones relacionadas

con dicho sistema, con independencia de la entidad financiera que las realice, pero en

especial, le corresponde la inspeccin y vigilancia de: Administradoras de Fondos para

el Retiro (AFORES) Sociedades de Inversin especializadas en Fondos de Ahorro para

el Retiro (SIEFORES) Instituciones de Crdito y de Seguros en lo que se refiere a su

participacin en el Sistema de Ahorro para el Retiro. Cualquier entidad de participe de

alguna manera en dicho Sistema.

Proteger los ahorros para el retiro de los trabajadores, desarrollando un entorno de

competencia que permita el ejercicio informado de sus derechos, para que obtengan

pensiones dignas.

La CONSAR tiene como misin principal la proteccin de los ahorros para el retiro de

los trabajadores, a travs de la Ley del Sistema de Ahorro para el Retiro (LSAR), en ella

se definen las reglas de operacin, jurdicas y financieras del sistema.

UNIVERSIDAD VALLE DEL GRIJALVA 2017

DERECHO BANCARIO Y BURSTIL

8.3 MBITO DE ACCIN

Para cumplir con los objetivos planteados en el Mapa Estratgico de la CONSAR, en

2014 se establecieron seis lneas de accin para el fortalecimiento del Sistema de

Ahorro para el Retiro, las cuales se mencionan a continuacin:

Fortalecimiento delas capacidades de gestin financiera de las AFORE

para la obtencin de mayores rendimientos

Mayor eficiencia operativa del SAR

Mayor competencia y menores comisiones

Mayor vinculacin con los ahorradores del sistema

Mejora en servicios

Fortalecimiento de la presencia internacional de la CONSAR

8.4 MARCO JURDICO

Constitucin Poltica de los Estado Unidos Mexicanos

Los Tratados Internacionales

Ley Orgnica de la Administracin Pblica Federal

Legislaciones Especializadas

Circulares, Oficios Circulares, y Circulares Telex

8.5 FACULTADES

Facultades (Art. 5 LSAR). Para el cumplimiento de sus objetivos, la CONSAR cuenta con

las siguientes facultades: SUPERVISIN, INSPECCIN Y VIGILANCIA.

8.5.1 SUPERVISIN

Supervisa a los participantes de los sistemas de ahorro para el retiro, a travs de la

inspeccin y vigilancia.

8.5.2 NORMATIVIDAD

Normatividad: Tiene facultades para expedir disposiciones generales, con objeto de

regular la operacin tanto de los sistemas de ahorro para el retiro, como de los

participantes en dicho sistema.

UNIVERSIDAD VALLE DEL GRIJALVA 2017

DERECHO BANCARIO Y BURSTIL

8.5.3 OTORGAR O REVOCAR LAS AUTORIZACIONES O CONCESIONES DE LAS

AFORES Y SIEFORES

Es la mxima autoridad para la creacin y funcionamiento de las AFORES y SIEFORES,

por lo que no slo tiene facultades para autorizarlas o concesionarias, sino tambin

para revocar dichas autorizaciones o concesiones.

8.5.4 COADYUVAR CON LOS INSTITUTOS DE SEGURIDD SOCIAL

Puede coadyuvar con los institutos de seguridad social en la fiscalizacin de las

obligaciones de realizar enteros de cuotas o aportaciones.

8.5.5 IMPOSICION Y SANCIONES

Tiene facultades para sancionar el incumplimiento a las leyes del SAR, del IMSS, del

INFONAVIT, del ISSSTE, y dems disposiciones aplicables, en relacin con los

sistemas de ahorro para el retiro, por parte de las entidades financieras participantes

en dichos sistemas.

8.5.6 PROTECCIN DE LOS INTERESES DEL PBLICO

Puede establecer medidas para proteger los recursos de los trabajadores en

circunstancias atpicas de los mercados financiero, as como dictar reglas para evitar

que se aparten de los sanos usos comerciales, burstiles o del mercado financiero.

8.5.7 CELEBRAR CONVENIOS DE ASISTENCIA PBLICA

Puede celebrar convenios con los institutos de seguridad y dems participantes,

promoviendo los mecanismos de coordinacin con las otras Comisiones Nacionales de

supervisin.

8.5.8 RGANO DE CONSULTA

Con excepcin de la materia fiscal, la CONSAR es el principal consultor de las

dependencias y entidades pblicas en todos los aspectos relativos a los sistemas de

ahorro para el retiro.

8.6 ESTRUCTURA ORGNICA

Junta de Gobierno Direccin General Normativa y

Comit Consultivo y de Vigilancia Consultiva

Presidencia Direccin General Adjunta de

Vicepresidencia de Operaciones Normatividad

Direccin General de Supervisin Direccin General Adjunta de lo

Operativa Contencioso

Direccin General de Planeacin Direccin General Adjunta de

Operativa Sanciones

Vicepresidencia Financiera Coordinacin General de

Direccin General de Planeacin Planeacin Estratgica y

Financiera y Estudios Econmicos Proyectos Especiales

Direccin General de Supervisin Direccin General de Anlisis y

Financiera Estadstica

Vicepresidencia Jurdica

UNIVERSIDAD VALLE DEL GRIJALVA 2017

DERECHO BANCARIO Y BURSTIL

8.6.1 JUNTA DE GOBIERNO

Actuar como rgano colegiado de gobierno de la Comisin y de vigilancia de los

sistemas de ahorro para el retiro respecto a su mbito de competencia, procurando

proteger el ahorro de los trabajadores prevaleciendo en todo momento la obtencin de

pensiones dignas, as como la interrelacin con los sectores patronal y obrero a fin de

proteger los intereses de los trabajadores para la obtencin de pensiones dignas.

8.6.2 COMIT CONSULTIVO Y DE VIGILANCIA

Garantizar que este rgano tripartito integrado por los sectores obrero, patronal y de

gobierno, vele por los intereses de los trabajadores, guardando armona y equilibrio

para el sano y correcto desarrolla de los Sistemas de Ahorro para el Retiro, previniendo

posibles situaciones que presenten conflicto de inters y prcticas monoplicas de

conformidad con el marco legal en materia de Sistemas de Ahorro para el Retiro

8.6.3 PRESIDENCIA

Dirigir las acciones que permitan la implementacin de las disposiciones, que en

materia del Sistema de Ahorro para el Retiro, establece la legislacin federal,

coordinando el diseo, aplicacin y supervisin de la regulacin financiera y operativa

para preservar los intereses de los trabajadores con cuenta en el SAR y la correcta

operacin y manejo de dicha cuenta, por parte de las administradoras de fondos para

el retiro, las sociedades de inversin especializadas de fondos para el retiro y las

entidades financieras autorizadas.

8.6.4 VICEPRESIDENCIAS

Supervisar que los participantes en los Sistemas de Ahorro para el Retiro se conduzcan

con estricto apego a la normatividad vigente, emitiendo mecanismos de prevencin,

regulacin y control para verificar que los procesos operativos, contables y de atencin

permitan preservar la estabilidad en los Sistemas de Ahorro para el Retiro, as como la

salvaguarda de los recursos econmicos aportados.

8.6.6 DIRECCIONES GENERALES

Autorizar propuestas de rediseo de procesos operativos as como disear y proponer

los diversos aspectos de la normatividad en materia operativa de los participantes en

los Sistemas de Ahorro para el Retiro, entre otros aspectos, en materia de control de

riesgos operativos; procesos de retiros; procesos recaudatorios; procesos de registro

y traspaso de cuentas individuales; y el registro contable de las Administradoras; as

como realizar estudios y notas sobre proyecciones, economas de escala y mejores

prcticas en materia operativa de los Sistemas de Ahorro para el Retiro.

UNIVERSIDAD VALLE DEL GRIJALVA 2017

DERECHO BANCARIO Y BURSTIL

8.6.7 CONTRALORIA INTERNA

Promover en la CONSAR la cultura de la legalidad y el aprecio por la rendicin de

cuentas; ampliar la cobertura, impacto y efecto preventivo de la fiscalizacin a la

gestin pblica; inhibir y sancionar prcticas de corrupcin; promover la aplicacin del

Servicio Profesional de Carrera en la Comisin y; coadyuvar en la mejora de la

regulacin, la gestin y los procesos de la CONSAR.

9. INSTITUTO PARA LA PROTECCIN AL AHORRO BANCARIO

9.1 CREACIN

El IPAB fue credo por la ley de proteccin al ahorro bancario en el D.O.F el 19 de mayo

de mayo de 1999.

9.2 UBICACIN Y NATURALEZA JURIDICA

El Instituto para la Proteccin al Ahorro Bancario (IPAB) pone a su disposicin las

principales normas jurdicas que regulan su actividad, tanto las leyes supletorias como

las disposiciones administrativas aplicables en el ejercicio de sus funciones,

destacndose la Ley de Proteccin al Ahorro Bancario, cuyo principal objetivo es

establecer el sistema de proteccin al ahorro bancario en favor de las personas que

realicen cualquiera de las operaciones garantizadas con las instituciones de banca

mltiple.

9.3 OBJETO

Proporcionar un sistema de proteccin al ahorro bancario; otorgar apoyos financieros;

llevar a cabo la liquidacin de bancos, as como la enajenacin de activos relacionados

con dichos apoyos y liquidaciones.

9.5 ATRIBUCIONES

Proporcionar un sistema de proteccin al ahorro bancario

otorgar apoyos financieros

llevar a cabo la liquidacin de los bancos

enajenacin de activos relacionados con dichos apoyos y liquidaciones

UNIVERSIDAD VALLE DEL GRIJALVA 2017

DERECHO BANCARIO Y BURSTIL

9.6 ESTRUCTURA ORGNICA

La Junta de Gobierno estar integrada por siete vocales que sern el Secretario de

Hacienda y Crdito Pblico, el Gobernador del Banco de Mxico, el presidente de la

Comisin y cuatro ms designados por el Ejecutivo Federal y aprobados por las dos

terceras partes de los miembros de la Cmara de Senadores y en sus recesos, por la

misma proporcin de integrantes de la Comisin Permanente del Congreso de la Unin.

9.6.1 JUNTA DE GOBIERNO

Artculo 11: La Junta de Gobierno ser presidida por el Secretario de Hacienda y

Crdito Pblico y en su ausencia por su suplente.

Artculo 12: Las sesiones de la Junta de Gobierno se celebrarn bimestralmente, y de

manera extraordinaria cuando por las circunstancias que se presenten se considere

necesario, previa convocatoria que haga el secretario de la Junta de Gobierno a

propuesta de cualquiera de sus integrantes o del Secretario Ejecutivo.

Artculo 13: Las sesiones se efectuarn con la asistencia de por lo menos cuatro de sus

miembros, siempre que se encuentre presente el Secretario de Hacienda Crdito

Pblico o su suplente. Todos los miembros de la Junta de Gobierno gozarn de voz y

voto en las sesiones de la misma.

9.6.2 SECRETARIO EJECUTIVO

El secretario ejecutivo podr asistir a las sesiones con voz,pero sin voto. as mismo,

podrn asistir como invitados con voz, pero sin voto representantes del instituto y de

otras dependencias y entidades de la administracin pblica que tengan relacin con

los asuntos a tratar, as como personas de reconocido prestigio en la materia.

9.7 PATRIMONIO DEL INSTITUTO

El patrimonio del IPAB estar formado por los recursos que se autoricen en los

correspondientes presupuestos de egresos de la federacin; los productos,

rendimientos y otros bienes derivados de las operaciones que realice, los intereses,

rentas, plusvalas y dems utilidades que obtenga de sus inversiones, los recursos

provenientes de financiamientos que reciba y por las cuotas que le cubran las

operaciones.

UNIVERSIDAD VALLE DEL GRIJALVA 2017

DERECHO BANCARIO Y BURSTIL

10. COMISIN NACIONAL PARA LA PROTECCIN Y DEFENSA DE LOS USUARIOS

DE SERVICIOS FINANCIEROS

10.1 CREACIN

El nacimiento de la Comisin Nacional para la Proteccin y Defensa de los Usuarios de

Servicios Financieros (CONDUSEF) hace 18 aos, fue un elemento primordial del

proceso de reconstruccin y modernizacin del sistema financiero mexicano, el cual

fue motivado por la crisis econmica del pas en los aos 1994 y 1995. La CONDUSEF

surgi como la respuesta del Estado mexicano a la necesidad de garantizar una

adecuada defensa de los derechos de los usuarios de servicios financieros.

El 18 de enero de 1999 se public la Ley de Proteccin y Defensa al Usuario de

Servicios Financieros y el 19 de abril del mismo ao, la CONDUSEF abri sus puertas

al pblico con el firme propsito de asesorar, proteger y defender a los usuarios ante

cualquier conflicto e irregularidad que se presente entre estos y las instituciones que

conforman el Sistema Financiero Mexicano. As como la creacin y fomento de una

cultura adecuada respecto de las operaciones y uso de los servicios financieros

10.2 NATURALEZA JURDICA

Organismo pblico descentralizado con personalidad jurdica y patrimonio propios,

denominado Comisin Nacional Para La Proteccin y Defensa De Los Usuarios De

Servicios Financieros

10.3 OBJETO, OBJETIVO PRIORITARIO Y FINALIDAD

Promover y difundir la educacin y la transparencia financiera para que los usuarios

tomen decisiones informadas sobre los beneficios, costos y riesgos de los productos y

servicios ofertados en el sistema financiero mexicano.

Fomentar la Educacin Financiera entre la poblacin. Continuar con el desarrollo de

productos y herramientas que apoyen, asesoren y orienten a los usuarios de servicios

financieros. Buscar siempre una relacin justa y equitativa entre los usuarios y las

instituciones financieras.

10.4 MARCO JURDICO

Ley de Proteccin y Defensa al Usuario de Servicios Financieros

Estatuto Orgnico de la Comisin Nacional para la Proteccin y Defensa de los

Usuarios de Servicios Financieros

Reglas de procedimiento a que se refiere el artculo 72 Bis de la Ley de Proteccin

y Defensa a los Usuarios de Servicios Financieros.

Reglas de Registro de Prestadores de Servicios Financieros.

Reglas de Carcter General para la obtencin de informacin sobre seguros de vida

Reglas de carcter general para recibir promociones y realizar notificaciones por

medios electrnicos, en los procedimientos administrativos competencia de la

CONDUSEF, publicadas en el Diario Oficial de la Federacin del 18 de octubre de

2011.

UNIVERSIDAD VALLE DEL GRIJALVA 2017

DERECHO BANCARIO Y BURSTIL

Reformas, adiciones y derogaciones al Estatuto Orgnico de la Comisin Nacional

para la Proteccin y Defensa de los Usuarios de Servicios Financieros, publicadas

en el Diario Oficial de la Federacin del 18 de octubre de 2011.

Aclaracin a las Reformas, adiciones y derogaciones al Estatuto Orgnico de la

Comisin Nacional para la Proteccin y Defensa de los Usuarios de Servicios

Financieros, publicada en el Diario Oficial de la Federacin del 09 de noviembre de

2011.

Acuerdo por el que la Junta de Gobierno de la Comisin Nacional para la Proteccin

y Defensa de los Usuarios de Servicios Financieros delega al presidente,

Vicepresidente Jurdico y Director General de Servicios Legales, de la propia

Comisin, la facultad de imponer sanciones administrativas.

Acuerdo por el que se delegan facultades en el Vicepresidente de Planeacin y

Administracin de la Comisin Nacional para la Proteccin y Defensa de los

Usuarios de Servicios Financieros.

10.6 FACULTADES

Atender y resolver las consultas que le presenten los usuarios, sobre asuntos de su

competencia

Resolver las reclamaciones que formulen los usuarios

Llevar a cabo el procedimiento conciliatorio, ya sea en forma individual o colectiva,

con las instituciones financieras

Actuar como rbitro en amigable composicin o en estricto derecho.

Proporcionar servicio de orientacin jurdica y asesora legal a los usuarios, en las

controversias entre estos y las instituciones financieras que se entablen ante los

tribunales.

Proporcionar a los usuarios elementos que procuren una relacin ms segura y

equitativa entre estos y las instituciones financieras.

Coadyuvar con otras autoridades en materia financiera para fomentar una mejor

relacin entre las instituciones financieras y los usuarios.

Emitir recomendaciones a las autoridades federales y locales, as como a las

instituciones financieras, que permitan alcanzar el cumplimiento del objeto de la ley

de proteccin y defensa al usuario de servicios financieros y de la CONDUSEF.

Expedir, cuando as proceda, a solicitud de parte interesada y previo el pago de los

gastos correspondientes, copia certificada de los documentos

10.7 ESTRUCTURA ORGANICA

Junta de Gobierno

Secretara de la Junta de Gobierno

Prosecretaria de la Junta de Gobierno

Presidencia Secretara Tcnica

Vicepresidencias Tcnica; Jurdica; De Delegaciones, y De Planeacin y

Administracin.

UNIVERSIDAD VALLE DEL GRIJALVA 2017

DERECHO BANCARIO Y BURSTIL

10.7.1 JUNTA DE GOBIERNO

Le corresponden atribuciones como: Llevar un registro de los acuerdos tomados en

las sesiones de la Junta, comunicndolos al presidente para su ejecucin, dando

seguimiento a los mismos. Expedir y certificar las constancias que las autoridades

competentes le requieran en ejercicio de sus atribuciones, as como las que le sean

solicitadas de conformidad a la Ley Federal de Transparencia y Acceso a la

Informacin Pblica Gubernamental.

10.7.2 PRESIDENTE

El presidente es la mxima autoridad administrativa de la Comisin Nacional y tendr

las facultades y obligaciones consignadas en la Ley. Corresponder al presidente

proponer a la Junta de Gobierno, para su autorizacin, la estructura de la organizacin

administrativa de la Comisin Nacional, as como sus modificaciones. Las facultades

del presidente incluyen las de designar a servidores pblicos para que absuelvan

posiciones y realicen toda clase de gestiones pertinentes ante autoridades judiciales

o administrativas.

10.7.3 PATRIMONIO

Est constituido por:

Sus propiedades, posesiones, derechos y obligaciones.

Los recursos que directamente le asigne el presupuesto de egresos de la federacin

El producto de las sanciones pecuniarias derivadas de la aplicacin de la ley de

defensa a los usuarios de los servicios financieros.

Los bienes muebles e inmuebles que la federacin le transfiera para el cumplimiento

de su objeto, as como aquellos que adquiera la propia comisin y que pueda ser

destinados a los mismos fines.

Los intereses, rentas, plusvalas y dems utilidades que se obtengan de las

inversiones que haga en los trminos de las disposiciones legales.

cualquier otro ingreso respecto del cual la comisin resulte beneficiaria.

10.8 RELACIONES LABORALES CON SUS TRABAJADORES

Las relaciones de trabajo entre la Comisin Nacional y sus trabajadores se regularn

por la Ley Federal de los Trabajadores al Servicio del Estado, Reglamentaria del

Apartado B) del artculo 123 Constitucional, y las condiciones generales de trabajo que

al efecto se determinen.

Los trabajadores de la Comisin Nacional quedan incorporados al rgimen del Instituto

de Seguridad y Servicios Sociales de los Trabajadores del Estado.

UNIVERSIDAD VALLE DEL GRIJALVA 2017

DERECHO BANCARIO Y BURSTIL

11. -PROCEDIMIENTO PARA ORGANIZARSE Y OPERAR COMO ENTIDAD FINANCIERA

11.1 AUTORIZACION DEL GOBIERNO FEDERAL

Para organizarse y operar como institucin de banca mltiple se requiere autorizacin

del Gobierno Federal, que compete otorgar discrecionalmente a la Comisin Nacional

Bancaria y de Valores, previo acuerdo de su Junta de Gobierno y opinin favorable del

Banco de Mxico. Por su naturaleza, estas autorizaciones sern intransmisibles.

Dentro de los cinco das hbiles siguientes a la fecha en que la Junta de Gobierno de la

Comisin Nacional Bancaria y de Valores haya resuelto otorgar la autorizacin a que se

refiere el prrafo anterior, dicha Comisin notificar la resolucin, as como su opinin

favorable respecto del proyecto de estatutos de la sociedad de que se trate, a fin de que

se realicen los actos tendientes a su constitucin o a la transformacin de su

organizacin y funcionamiento, segn corresponda.

11.1.1 AUTORIZACION DE LA SHCP O CNBV

La autorizacin constituye una facultad discrecional de la SHCP, para las instituciones

de banca mltiple, que no puede ser discutida por los particulares ni controvertida ante