You might also like

- Manual Curso Basico ConcarDocument52 pagesManual Curso Basico ConcarRorycito Vásquez100% (2)

- Acta de Arqueo de CajaDocument2 pagesActa de Arqueo de CajaJhullReycerJr.100% (1)

- Tres Días de Permiso Por Motivos PersonalesDocument7 pagesTres Días de Permiso Por Motivos PersonalesFernando Gamarra Morales86% (7)

- Modelo Informe-Conciliacion-BancariaDocument2 pagesModelo Informe-Conciliacion-BancariaFreddy Ramirez Montes100% (4)

- Oficio de Conformidad de ServicioDocument2 pagesOficio de Conformidad de ServiciohugomendozaNo ratings yet

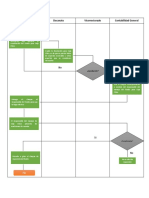

- Flujograma Caja ChicaDocument2 pagesFlujograma Caja ChicaFABRIZIO MANUEL VASQUEZ CASTOPE100% (2)

- Acta de Arqueo de CajaDocument4 pagesActa de Arqueo de CajaGuadalupe SheylaNo ratings yet

- Respuesta SunatDocument2 pagesRespuesta SunatJAMES ALVAREZNo ratings yet

- Acta de Arqueo de CajaDocument10 pagesActa de Arqueo de CajaKevin CardenasNo ratings yet

- Registro de Firmas Banco de La Nacion UnicoDocument1 pageRegistro de Firmas Banco de La Nacion UnicoWilfredo Campos100% (1)

- Test de Efectividad y Adaptabilidad Del Líder LEADDocument6 pagesTest de Efectividad y Adaptabilidad Del Líder LEADAmarilisis PurisacaNo ratings yet

- Caso Justo y BuenoDocument7 pagesCaso Justo y BuenoDani CastroNo ratings yet

- Plantilla para Arqueo de Caja ChicaDocument2 pagesPlantilla para Arqueo de Caja ChicaMiltonMonzonNo ratings yet

- Contabilidad Hotelera PDFDocument165 pagesContabilidad Hotelera PDFMartha Cecilia Canul Perera0% (1)

- Silikomart - Recetas de Todo El Mundo - CalemiDocument72 pagesSilikomart - Recetas de Todo El Mundo - CalemiCalemiNo ratings yet

- Plan de Trabajo Unidad de Fiscalizacion y Control TributarioDocument10 pagesPlan de Trabajo Unidad de Fiscalizacion y Control Tributariomilagros tatianaNo ratings yet

- Agentes Bancarios Comisoones y ContabilizacionDocument4 pagesAgentes Bancarios Comisoones y ContabilizacionGonzalo Garcia100% (1)

- Auditoria Tributaria - Articulo 70°Document23 pagesAuditoria Tributaria - Articulo 70°PATY50% (2)

- Carta Afp Profuturo N°003-2021Document2 pagesCarta Afp Profuturo N°003-2021WILSON BERNARDO LOPEZ JARANo ratings yet

- Bloquetería OriginalDocument31 pagesBloquetería OriginalErick Gonzalo Gonzalo33% (3)

- Parte Practica Primer DeberDocument14 pagesParte Practica Primer DeberMARIA ESPAÑA100% (1)

- Memorandum ViaticosDocument20 pagesMemorandum ViaticosDiego julio Hidalgo vergelNo ratings yet

- Modelo de Oficio RDR - Cta Central (00000004)Document2 pagesModelo de Oficio RDR - Cta Central (00000004)Frey P H100% (1)

- Peritaje Contable Repej y RepefDocument36 pagesPeritaje Contable Repej y RepefDaviko Huanca Cjuno100% (1)

- Caso de EvidenciaDocument2 pagesCaso de Evidenciazabud_2000100% (4)

- FONCOMUNDocument6 pagesFONCOMUNLLEMISNo ratings yet

- Bueno La Caja Chica Tan Solo Tiene 4 MovimientosDocument5 pagesBueno La Caja Chica Tan Solo Tiene 4 MovimientosBonilla Santamaria25% (4)

- PLE Portal Información Inconsistente Validaciones Ejemplos Otros - SUNAT - SUNATINDocument19 pagesPLE Portal Información Inconsistente Validaciones Ejemplos Otros - SUNAT - SUNATINELVIS CASTRONo ratings yet

- Estructura y Proposito de Informe ContableDocument5 pagesEstructura y Proposito de Informe ContableNora Canales50% (2)

- Arqueo de CajaDocument5 pagesArqueo de CajaRichard suarez0% (1)

- Formato 7.3 y 7.4Document4 pagesFormato 7.3 y 7.4ESTHER BERENISSE DE LA CRUZ LOPEZNo ratings yet

- Cedula de Desarrollo de Procedimiento 04Document3 pagesCedula de Desarrollo de Procedimiento 04LilianaMendozaNo ratings yet

- Formato 17 Plan de Acción-Control Simultáneo-SaneamientoDocument1 pageFormato 17 Plan de Acción-Control Simultáneo-SaneamientoJ Smithk UCNo ratings yet

- Flujograma Caja ChicaDocument1 pageFlujograma Caja ChicaMoises Garcia BenzaquenNo ratings yet

- Casuisitica Base Presunta 2017 IIDocument1 pageCasuisitica Base Presunta 2017 IIanon_165051281No ratings yet

- Carta AfpnetDocument2 pagesCarta AfpnetOliver Mamani TorresNo ratings yet

- El Ciclo Contable GUBERNAMENTALDocument2 pagesEl Ciclo Contable GUBERNAMENTALSam67% (3)

- Acta de Conciliacion de Saldos de Cuentas Bancarias AgriculturaDocument4 pagesActa de Conciliacion de Saldos de Cuentas Bancarias AgriculturajazzminNo ratings yet

- Codigo Procesal Civil Aspectos PericialesDocument45 pagesCodigo Procesal Civil Aspectos PericialesJavier Miguel Julca VasquezNo ratings yet

- Nia 210Document7 pagesNia 210Jerson MendozaNo ratings yet

- Estados Financieros OsceDocument1 pageEstados Financieros OscejhosepNo ratings yet

- REGISTRO de FIRMAS Banco Nacion para MiembrosDocument2 pagesREGISTRO de FIRMAS Banco Nacion para Miembros444614240% (1)

- Hallazgo Cta 50Document2 pagesHallazgo Cta 50AngelDionisioNo ratings yet

- MODULO DE TESORERIA - Conciliacion de Cuentas de Enlace PDFDocument55 pagesMODULO DE TESORERIA - Conciliacion de Cuentas de Enlace PDFLuisx AlfredoNo ratings yet

- Acta AarqueoDocument7 pagesActa AarqueoKevin Deyvis Adauto HunoccNo ratings yet

- Acta de Arqueo de CajaDocument4 pagesActa de Arqueo de CajaKevin CardenasNo ratings yet

- ACTIVIDAD 5 CONTABILIDAD II - Kardex PEPS VerificarDocument35 pagesACTIVIDAD 5 CONTABILIDAD II - Kardex PEPS VerificarDIANA MARTINEZNo ratings yet

- RESUMEN BANCARIO Patagonia ModificadoDocument12 pagesRESUMEN BANCARIO Patagonia Modificadojose lopezNo ratings yet

- DIRECTIVADocument1 pageDIRECTIVAanon_509892839No ratings yet

- Arqueo de Caja #3 Viva Santa CruzDocument1 pageArqueo de Caja #3 Viva Santa CruzSilvia Suyo LopezNo ratings yet

- Abbto - OkDocument36 pagesAbbto - Ok02-CF-HU-JHENNYFER TATYANA RAMIREZ BARRIENTOSNo ratings yet

- Ejercicio de ContabilidadDocument11 pagesEjercicio de Contabilidadisaac osesNo ratings yet

- CARTILLADocument21 pagesCARTILLADamian CopeticonaNo ratings yet

- Anexos Del Estado FinancieroDocument13 pagesAnexos Del Estado FinancieroErick GonzalezNo ratings yet

- Contabilidad Ii Primer ParcialDocument7 pagesContabilidad Ii Primer ParcialMariel PeraltaNo ratings yet

- Ander Román 20180922Document13 pagesAnder Román 20180922Ander RomanNo ratings yet

- Practica de Contabilidad Ii 1er Parcial Enero-Abril 2020Document7 pagesPractica de Contabilidad Ii 1er Parcial Enero-Abril 2020Ambar HernándezNo ratings yet

- 1.anatomia y FisiologiaDocument2 pages1.anatomia y FisiologiaJhullReycerJr.No ratings yet

- Dario-Arqueo de CajaDocument2 pagesDario-Arqueo de Cajajose pomaNo ratings yet

- Cartilla de Ejercicios Ee - FFDocument110 pagesCartilla de Ejercicios Ee - FFDamian CopeticonaNo ratings yet

- Solucion de Examen 1Document1 pageSolucion de Examen 1Nen EcoNo ratings yet

- Arqueo de Caja Chica-Caso PracticoDocument6 pagesArqueo de Caja Chica-Caso PracticoAndres Jesus Quispe Romero0% (1)

- MONOGRAFÍADocument15 pagesMONOGRAFÍAhdgdhdhdNo ratings yet

- Formato Informe de Finanzas Semestral 2020Document3 pagesFormato Informe de Finanzas Semestral 2020YaKoviToNo ratings yet

- Formato Informe de Finanzas Semestral 2020Document3 pagesFormato Informe de Finanzas Semestral 2020YaKoviToNo ratings yet

- Nic 41 AgriculturaDocument23 pagesNic 41 AgriculturaGasu PCNo ratings yet

- Extincion de Deudas - FRAES PDFDocument3 pagesExtincion de Deudas - FRAES PDFEdwin Henrry Saldaña CenturionNo ratings yet

- Mono 2Document23 pagesMono 2Gasu PCNo ratings yet

- Ley de Contrataciones Del Estado y Su ReglamentoDocument277 pagesLey de Contrataciones Del Estado y Su ReglamentoArquitecto JAMES DAVID ROJAS QUISPENo ratings yet

- Informe de Valorización Caso EmpresaDocument6 pagesInforme de Valorización Caso EmpresaGasu PCNo ratings yet

- Mate 2 PracticaDocument1 pageMate 2 PracticaGasu PCNo ratings yet

- Capítulo I CANON MINERODocument14 pagesCapítulo I CANON MINEROGasu PCNo ratings yet

- Carta PoderDocument2 pagesCarta PoderGasu PCNo ratings yet

- Partes Del A Comput Ad orDocument1 pagePartes Del A Comput Ad orGasu PCNo ratings yet

- Carta de Liberacion de Fondos Alicia BarretoDocument1 pageCarta de Liberacion de Fondos Alicia BarretoGasu PC100% (1)

- Contrato de Trabajo Sujeto A ModalidadDocument24 pagesContrato de Trabajo Sujeto A ModalidadGasu PCNo ratings yet

- Calc Renta de 5ta CategoriaDocument3 pagesCalc Renta de 5ta CategoriaGasu PCNo ratings yet

- Definicion Del ProblemaDocument20 pagesDefinicion Del ProblemaGasu PCNo ratings yet

- Examen WordDocument3 pagesExamen WordRaysa CastilloNo ratings yet

- Colombia Frente Al Cambio ClimaticoDocument24 pagesColombia Frente Al Cambio ClimaticoCAROL JULIETH MONTEZUMA GUERRERONo ratings yet

- RIESGO PÚBLICO - Trabajo Actividad 7 ActualizadaDocument16 pagesRIESGO PÚBLICO - Trabajo Actividad 7 ActualizadaDallys Julieth PASTRANA OLARTENo ratings yet

- AVIANCADocument18 pagesAVIANCADaniel ZapataNo ratings yet

- F0 Angulos VerticalesDocument1 pageF0 Angulos VerticalesDiego SeminarioNo ratings yet

- Seminario-Cereales 25121Document2 pagesSeminario-Cereales 25121Jail JccNo ratings yet

- El Teleferico Trabajo RevisadoDocument7 pagesEl Teleferico Trabajo RevisadoEdgart A. AlfaroNo ratings yet

- Instrumento de EvaluaciónDocument6 pagesInstrumento de EvaluaciónLupe Huanca ChalcoNo ratings yet

- Articulo Delincuencia JuvenilDocument5 pagesArticulo Delincuencia Juvenil'María Torrealba RuízNo ratings yet

- CURSO PCP MODULO 3 Programacion JIT KANBAN Capdo - 2018-10-19 PDFDocument129 pagesCURSO PCP MODULO 3 Programacion JIT KANBAN Capdo - 2018-10-19 PDFJOHNSEDNo ratings yet

- Creaciones Artísticas de Los Pueblos A Través de La HistoriaDocument6 pagesCreaciones Artísticas de Los Pueblos A Través de La HistoriaAnny AndreaNo ratings yet

- Estructura Familiar - Electiv CPCPDocument5 pagesEstructura Familiar - Electiv CPCPSolvey Dayana RAMIREZ CEDENONo ratings yet

- CronogramaDocument2 pagesCronogramaenriquefisicoNo ratings yet

- Los AcrósticosDocument22 pagesLos AcrósticosUlla Greta Delgadillo OlavarríaNo ratings yet

- ConsultaDocument24 pagesConsultaheidi martinezNo ratings yet

- Pérez Cruz David Emmanuel - Cuestionario Previo - ComplejosDocument5 pagesPérez Cruz David Emmanuel - Cuestionario Previo - ComplejosDAVID EMMANUEL PEREZ CRUZNo ratings yet

- Papeles de Trabajo Juan Valdez 15102020Document6 pagesPapeles de Trabajo Juan Valdez 15102020Linda Valentina Murcia VillanuevaNo ratings yet

- La Parábola de Las Diez VírgenesDocument5 pagesLa Parábola de Las Diez VírgenesMagen InfanteNo ratings yet

- Caso Lectura CorralDocument25 pagesCaso Lectura CorralTamy AsquiNo ratings yet

- CAPÍTULO 12 Comunicación para La Salud Marketing Social PDFDocument17 pagesCAPÍTULO 12 Comunicación para La Salud Marketing Social PDFGINA VANESA PORTILLA BELTRANNo ratings yet

- Eslava Record AcademicoDocument2 pagesEslava Record AcademicoDanny EslavaNo ratings yet

- Guia 3 - LA-POSESION (Respuestas Unificadas)Document17 pagesGuia 3 - LA-POSESION (Respuestas Unificadas)Nixon Eduardo RodriguezNo ratings yet

- Xdoc - MX La Fuga de La Rima LXXV Revista de Filologia EspaolaDocument10 pagesXdoc - MX La Fuga de La Rima LXXV Revista de Filologia EspaolaDanna PachecoNo ratings yet

- Universidad Católica de Santa MaríaDocument145 pagesUniversidad Católica de Santa MaríaLuis KabreraNo ratings yet

- Historia Del Perú - República y OncenioDocument6 pagesHistoria Del Perú - República y OncenioGabriel Robinson Sergio Cuba OportoNo ratings yet