Professional Documents

Culture Documents

5 13506 23403 PDF

Uploaded by

Margaritha MamanyOriginal Title

Copyright

Available Formats

Share this document

Did you find this document useful?

Is this content inappropriate?

Report this DocumentCopyright:

Available Formats

5 13506 23403 PDF

Uploaded by

Margaritha MamanyCopyright:

Available Formats

rea Contabilidad (NIIF) y Costos IV

Caso prctico: NIC 12

Impuesto a las ganancias (Parte final)

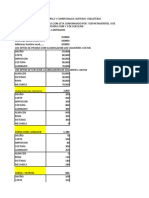

Ficha Tcnica Resumen del activo fijo

Autor : Dr. Pascual Ayala Zavala Valor contable Ao 1 Ao 2

Activo 35,000 35,000

Ttulo : Caso prctico: NIC 12 Impuesto a las ganancias (Parte final)

Depreciacin acumulada (5,000) (10,000)

Fuente : Actualidad Empresarial, N 250 - Primera Quincena de Marzo 2012 30,000 25,000

Base Tributaria

Mtodo del pasivo balance general

Activo 15,000 15,000

(NIC 12 Modificada)

Depreciacin acumulada (1,500) (3,000)

De igual manera como se explic en los casos anteriores, el nuevo 13,500 12,000

mtodo determina las diferencias temporarias en la comparacin

de los activos y pasivos de valor contable del balance general,

con la base tributaria de dichos activos y pasivos. Amortizacin deuda leasing

Anlisis de las obligaciones Ao 1 Ao 2

A fin de explicar su aplicacin en el presente caso prctico, va-

Cuentas por pagar 20,000 20,000

mos a adicionar al enunciado los siguientes balances generales

por los aos 1 y 2. Arrendamiento financiero (6,000) (12,500)

Saldos 14,000 7,500

Ao 1 Ao 2

Activo

Efectivo y equiv. de efectivo 240 1,000

Anlisis de las ventas al crdito

Cuentas por cobrar 15,000 12,500

Existencias 46,500 42,245 cuentas por cobrar

Gastos pagados por anticipado 11,000 18,150 Valor contable Ao 1 Ao 2

Inmuebles, maq. y equipo 30,000 25,000 Ventas 15,000 12,500

102,740 98,895

Pasivo y Patrimonio Costos de ventas (12,000) (10,000)

Sobregiros bancarios 7,940 12,650 Cuentas por cobrar 3,000 2,500

Cuentas por pagar 31,000 28,545

Otras cuentas por pagar 14,000 7,500 Base Tributaria

Pasivos diferidos 1,200

Capital 40,000 40,000 Cobranza exigible 0 3,000

Resultados acumulados 2,300 7,500

Resultados del ejercicio 7,500 1,500

102,740 98,895 Anlisis de las estimaciones de cobranza dudosa

Ao 1 Ao 2

Anlisis del valor contable y la base tributaria Base tributaria 1,500 1,100

del inmueble, maquinaria y equipo

Estimaciones aceptadas 0 1,250

Adquirido en el ao

Valor contable Ao 1 Ao 2 Acumulada ao 2 2,600

Depreciacin 20% Anual Menos: cobranza dudosa regularizada (1,250)

Activo fijo 15,000 15,000 1,350

Depreciacin acumulada (3,000) (6,000)

Diferencias permanentes

Saldos 12,000 9,000

Base tributaria De acuerdo con el enunciado en el ejercicio se han producido

Depreciacin 10% anual las siguientes diferencias permanentes:

Activo fijo 15,000 15,000 Por las compras efectuadas con documentos no aceptados

Depreciacin acumulada (1,500) (3,000) tributariamente por S/.260 y por intereses no aceptados tribu-

tariamente por S/.1,000 en cada caso.

Saldos 13,500 12,000

Desarrollo:

Adquirido (leasing)

Valor contable Ao 1 Ao 2 Determinando la base tributaria y las diferencias

Depreciacin 10% anual temporarias el ao 1

Activo fijo 20,000 20,000 Base Dif.

Partidas Valor Diferencias

Depreciacin acumulada (2,000) (4,000) tributar. temp.

Activo

Saldos 18,000 16,000

Efectivo y equiv. de efectivo 240 240

Cuentas por cobrar 15,000 12,000 3,000 3,000

Base Tributaria

Provis. para cobranza. dudosa 1,500 (1,500) (1,500)

Depreciacin 10% anual Existencias 46,500 46,500

Activo fijo 0 0 Gastos pagados por ant. 11,000 11,000

Depreciacin acumulada 0 0 Inmuebles, maq. y equipo 30,000 13,500 16,500 16,500

Saldos 0 0 102,740 84,740 18,000 18,000

N 250 Primera Quincena - Marzo 2012 Actualidad Empresarial IV-7

IV Aplicacin Prctica

Base Dif. De acuerdo a estos datos, el asiento contable tambin puede

Partidas Valor Diferencias

tributar. temp. ser de la siguiente manera:

Pasivo

Sobregiros bancarios 7,940 7,940 x DEBE HABER

Cuentas por pagar 31,000 31,000 88 IMPUESTO A LA RENTA 2,328.00

Otras cuentas por pagar 14,000 14,000 14,000 881 Impuesto a la Renta - Corriente

52,940 38,940 14,000 14,000

37 ACTIVO DIFERIDO 4,650.00

Patrimonio

Capital 40,000 40,000 371 Impuesto a la Renta diferido

Resultados acumulados 2,300 2,300 49 PASIVO DIFERIDO 5,850.00

Resultados del ejercicio 7,500 3,500 4,000 491 Impuesto a la Renta diferido

49,800 45,800 4,000

40 TRIBUTOS, CONTRAPRESTACIONES Y APORTES AL

102,740 84,740 18,000 SISTEMA DE PENSIONES Y DE SALUD POR PAGAR 1,128.00

4,000

Activo tributario diferido 30% de S/.15,500 (4,650)

401 Gobierno Central

Pasivo tributario diferido 30% de S/.19,500 5,850 x/x Por el registro del pago del Impuesto a la Renta del cuarta ao.

Pasivo tributario diferido neto: 1,200

Determinando la base tributaria y las diferencias

Comentario temporarias el ao 2

El resultado del primer ejercicio mostrado en el balance general Base Dif.

de base tributaria es de S/.3,500, cantidad a la que debe sumarse Partidas Valor Diferencias

tributar. temp.

las diferencias permanentes que en este caso es de S/.260, que Activo

determina un monto imponible de S/.3,760.

Efectivo y equiv. de efectivo 1,000 1,000

El 30% de S/.3,760 es S/.1,128, que corresponde al pago por Cuentas por cobrar 12,500 10,000 2,500 2,500

concepto del Impuesto a la Renta, cantidad que se tiene que

Provis. para cobranza. dudosa 0 1,350 (1,350) (1,350)

cancelar en el ejercicio.

Existencias 42,245 42,245

Para determinar las diferencias temporales y su efecto en los

Gastos pagados por ant. 18,150 18,150

impuestos de los datos consignados en el balance, elaboramos

el siguiente cuadro: Inmuebles, maq. y equipo 25,000 12,000 13,000 13,000

Impuestos diferidos 98,895 84,745 14,150 14,150

Diferencia Impuesto

Contable Tributario

temporaria diferido

Activo Pasivo

Cuentas por cobrar 15,000 12,000 3,000 900

Sobregiros bancarios 12,650 12,650

Provisin cobranza dudosa 1,500 (1,500) (450)

Inmuebles, maq. y equipo 30,000 13,500 16,500 4,950 Cuentas por pagar 28,545 28,545

45,000 27,000 18,000 5,400 Otras cuenta por pagar 7,500 0 7,500 7,500

Impuestos diferidos 1,200 1,200

Pasivo

49,895 42,395 7,500 7,500

Otras cuentas por pagar 14,000 0 (14,000) (4,200)

14,000 0 (14,000) (4,200)

59,000 27,000 4,000 1,200 Patrimonio

Capital 40,000 40,000 0

Asiento contable Resultados acumulados 7,500 3,500 4,000

x DEBE HABER Resultados del ejercicio 1,500 (1,150) 2,650

88 IMPUESTO A LA RENTA 2,328.00 49,000 42,350 6,650

881 Impuesto a la Renta - Corriente 98,895 84,745 14,150

49 PASIVO DIFERIDO 1,200.00

6,650

491 Impuesto a la Renta diferido

Activo tributario diferido 30% de S/.8,850 (2,655)

40 TRIBUTOS, CONTRAPRESTACIONES Y APORTES AL 1,128.00

SISTEMA DE PENSIONES Y DE SALUD POR PAGAR Pasivo tributario diferido 30% de S/.15,500 4,650

401 Gobierno Central Pasivo tributario diferido inicial (1,200)

x/x Por el registro del pago del Impuesto a la Renta del tercer ao.

Pasivo tributario diferido imputado al ejercicio 795

A fin de determinar los activos y pasivos diferidos tributarios,

realizamos el siguiente anlisis: Comentario

El resultado del ejercicio 2 mostrado en el balance general de

Activo Pasivo

diferido diferido

base tributaria es una prdida de S/.1,150, que sumando las

Cuentas por cobrar 900 diferencias permanentes de S/.2,305 resulta S/.1,155, que ser

Prov. cobranza dudosa 450

la base para calcular el Impuesto a la Renta.

Inmuebles, maquinaria y equipo 4,950 El 30% de S/.1,155 es S/.346, que corresponde al pago por

Otras ctas. por pagar 4,200 concepto de Impuesto a la Renta que se tendr que desembolsar

4,650 5,850 en el ejercicio.

Impuesto diferido neto 1,200 Para determinar las diferencias temporales de los datos consig-

5,850 5,850 nados en el balance, elaboramos el siguiente cuadro:

IV-8 Instituto Pacfico N 250 Primera Quincena - Marzo 2012

rea Contabilidad (NIIF) y Costos IV

Diferencia Impuesto A fin de obtener los activos y pasivos diferidos tributarios, rea-

Contable Tributario

temporaria diferido lizamos el siguiente anlisis:

Activo

Acumulado Anterior Asiento

Cuentas por cobrar 12,500 10,000 2,500 750

Activo Pasivo Activo Pasivo Debe Haber

Provisin cobranza dudosa 1,350 (1,350) (405)

Cuentas por Cobrar 750 900 150

Inmuebles, maq. y equipo 25,000 12,000 13,000 3,900

Prov. cobr. dudosa 405 450 45

Total Activo 37,500 23,350 14,150 4,245

Inms, maq. y equipo 3,900 4,950 1,050

Saldo inicial 45,000 27,000 18,000 5,400

Otras ctas. por pagar 2,250 4,200 1,950

Del ejercicio 7,500 3,650 3,850 1,155

2,655 4,650 4,650 5,850 1,200 1,995

Pasivo

1,995 1,200 795

Otras cuentas por pagar 7,500 0 (7,500) (2,250)

4,650 4,650 5,850 5,850 1,995 1,995

Total Pasivo 7,500 0 (7,500) (2,250)

Saldo inicial 14,000 0 (14,000) (4,200)

Del ejercicio 6,500 0 (6,500) (1,950) De acuerdo con los datos obtenidos en las ltimas columnas, el

Neto del ejercicio 1,000 3,650 (2,650) (795) asiento contable tambin se puede registrar del siguiente modo:

x DEBE HABER

Asiento Contable

88 IMPUESTO A LA RENTA 1,140

x DEBE HABER

881 Impuesto a la Renta - Corriente

88 IMPUESTO A LA RENTA 1,140 49 PASIVO DIFERIDO 1,200

881 Impuesto a la Renta - Corriente 491 Impuesto a la Renta diferido

49 PASIVO DIFERIDO 795 37 ACTIVO DIFERIDO 1,995

491 Impuesto a la Renta diferido 371 Impuesto a la Renta diferido

40 TRIBUTOS, CONTRAPRESTACIONES Y APORTES AL 40 TRIBUTOS, CONTRAPRESTACIONES Y APORTES AL

SISTEMA DE PENSIONES Y DE SALUD POR PAGAR 345 SISTEMA DE PENSIONES Y DE SALUD POR PAGAR 345

401 Gobierno Central 401 Gobierno Central

x/x Por el registro del pago del Impuesto a la Renta del quinto ao. x/x Por el registro del pago del Impuesto a la Renta del sexto ao.

N 250 Primera Quincena - Marzo 2012 Actualidad Empresarial IV-9

You might also like

- Método de Depreciacion Unidades de ProduccionDocument2 pagesMétodo de Depreciacion Unidades de ProduccionNataly Yerovi0% (1)

- Modelo de Presentación Del Informe FinancieroDocument5 pagesModelo de Presentación Del Informe FinancieroMarisol Chavez100% (1)

- Tasa de Depreciación2222Document24 pagesTasa de Depreciación2222Julio CajigasNo ratings yet

- Informe Especial 4 La Guia Definitiva para Entender Los Dividendos 2622Document9 pagesInforme Especial 4 La Guia Definitiva para Entender Los Dividendos 2622Eduardo BorracerNo ratings yet

- Documentos MercantilesDocument65 pagesDocumentos MercantilesWilfredo Delgadillo RiosNo ratings yet

- Resumen 20240201Document4 pagesResumen 20240201Jeremias ChaileNo ratings yet

- 2-Marco+Tec Con +PRINCIPIOS+MADE-MAFIDocument34 pages2-Marco+Tec Con +PRINCIPIOS+MADE-MAFIRaulNo ratings yet

- Formato Conciliacion BancariaDocument7 pagesFormato Conciliacion Bancariatatianamarfil13No ratings yet

- Proyecto de Muebles y Madera - 2021Document16 pagesProyecto de Muebles y Madera - 2021ROMER CHOQUERIVE CHOQUENo ratings yet

- Casos Gestion Publica IDocument98 pagesCasos Gestion Publica Icesar fernando pacori chambiNo ratings yet

- Ejercicio de Costos Estándar Desarrollado para Su InterpretaciónDocument14 pagesEjercicio de Costos Estándar Desarrollado para Su InterpretaciónLaura SanchezNo ratings yet

- ContabilidadDocument18 pagesContabilidadR Bautista PedroNo ratings yet

- SSolicitud de Cuenta Comercial - Solicitud-Cuenta-ComercialDocument7 pagesSSolicitud de Cuenta Comercial - Solicitud-Cuenta-ComercialJose Tadeo MonagasNo ratings yet

- Métodos de Valuación - UEPSDocument14 pagesMétodos de Valuación - UEPSStephanie GuevaraNo ratings yet

- Semana 12 - Patrimonio 50 - 59Document9 pagesSemana 12 - Patrimonio 50 - 59PARI HUAYTA KATHIA LESLYNo ratings yet

- Costo de Capital Promedio PonderadoDocument11 pagesCosto de Capital Promedio PonderadoDayanara Diaz CuestaNo ratings yet

- Unidad 2 - Semana 3 - Sesión 9 Online - Solución Caso Fabrica de CaramelosDocument19 pagesUnidad 2 - Semana 3 - Sesión 9 Online - Solución Caso Fabrica de Carameloscajogem1992No ratings yet

- Practica TIR, VPN, BCDocument7 pagesPractica TIR, VPN, BCmaria jose moretty MendozaNo ratings yet

- Similitudes y Diferencias Una Comparación de Las NIIF Con Los PCGA de Los Estados UnidosDocument92 pagesSimilitudes y Diferencias Una Comparación de Las NIIF Con Los PCGA de Los Estados UnidosmaRCELO moLINANo ratings yet

- Con Casos PracticosDocument22 pagesCon Casos PracticosJósélįTó ACNo ratings yet

- Sin TítuloDocument7 pagesSin TítuloClp AndyNo ratings yet

- 1 Ajustes y Cierres ContablesDocument34 pages1 Ajustes y Cierres ContablesMerly Leonor Oñate AguadoNo ratings yet

- Balance General FinalDocument6 pagesBalance General FinalJoseNo ratings yet

- Tarea#1 Análisis Contable 2Document4 pagesTarea#1 Análisis Contable 2Ashly Hillary VásquezNo ratings yet

- Actividad 10 AdministracionDocument3 pagesActividad 10 AdministracionRubén Isai Cruz FloresNo ratings yet

- Fila 1 Examen Costos Del Primer Parcial ResoluciónDocument4 pagesFila 1 Examen Costos Del Primer Parcial ResoluciónJosé EspinozaNo ratings yet

- HerdezDocument14 pagesHerdezJoseph JuanicoNo ratings yet

- Introduccion A Las FinanzasDocument42 pagesIntroduccion A Las FinanzasValentinaJaviera RamirezNo ratings yet

- Costos Ta1Document22 pagesCostos Ta1July CFNo ratings yet

- Trabajo Tipos de DepreciaciónDocument17 pagesTrabajo Tipos de DepreciaciónLilimOön MaldonadoNo ratings yet