You might also like

- Costos ABCDocument28 pagesCostos ABCNéstor Villanueva GutiérrezNo ratings yet

- SISTEMA de COSTOS y SIst Ordenes de ProduccionesDocument28 pagesSISTEMA de COSTOS y SIst Ordenes de ProduccionesGRIS SHIRLEY HILARIO TEVESNo ratings yet

- Solución Caso Los Pies Felices Variaciones Estándares 2s20 (R)Document19 pagesSolución Caso Los Pies Felices Variaciones Estándares 2s20 (R)Manuel Siles MelgaraNo ratings yet

- COSTOS Abc JAIME FLORESDocument56 pagesCOSTOS Abc JAIME FLORESJhonny SolisNo ratings yet

- Variacion de CifDocument8 pagesVariacion de CifDairon Smith BenavidesNo ratings yet

- Ejercicios de Costos Por ProcesosDocument2 pagesEjercicios de Costos Por ProcesosLiz Fanola ChuquicallataNo ratings yet

- Conceptos Basicos Costos ABC 1Document26 pagesConceptos Basicos Costos ABC 1Jose Nilson Pava FlorezNo ratings yet

- Costos Abc 1Document3 pagesCostos Abc 1gomez082No ratings yet

- Introduccion A La CalidadDocument32 pagesIntroduccion A La Calidadsantiago caballeroNo ratings yet

- Solucion de Caso Varios - C-V-U-MultiproductosDocument5 pagesSolucion de Caso Varios - C-V-U-MultiproductosCristian ReneNo ratings yet

- Ejercicio Costo Estandar Vs Real Por Ordenes de ProduccionDocument5 pagesEjercicio Costo Estandar Vs Real Por Ordenes de ProduccionRuth Rosales LindaoNo ratings yet

- Actividad 2 Tarea 1Document4 pagesActividad 2 Tarea 1Diana Patricia Mejia Martinez50% (2)

- Diapositivas Costo EstandarDocument21 pagesDiapositivas Costo EstandarLIZ ARCINo ratings yet

- 6°ppt Costeo AbcDocument37 pages6°ppt Costeo AbcOmar Alfredo Silupú CárdenasNo ratings yet

- Casos Prácticos Costos 6-7lmvDocument6 pagesCasos Prácticos Costos 6-7lmvreneruloNo ratings yet

- Modelos EOQDocument5 pagesModelos EOQLuiis GeerardooNo ratings yet

- Costeo ABCDocument6 pagesCosteo ABCErnesto OrtizNo ratings yet

- Costos ABCDocument4 pagesCostos ABCLucero ManosalvaNo ratings yet

- Clasificación de Costos y Estados de CostosDocument19 pagesClasificación de Costos y Estados de CostosAlfredo Justiniano GarcíaNo ratings yet

- Costos Por Proceso PDFDocument4 pagesCostos Por Proceso PDFmaritza100% (3)

- Introduccion A Los CostosDocument23 pagesIntroduccion A Los CostosAldiRNo ratings yet

- Ejercicio Costos X Ordenes de ProduccionDocument9 pagesEjercicio Costos X Ordenes de ProduccionLuis Enrique Heredia BlancasNo ratings yet

- Contabilidad de CostosDocument37 pagesContabilidad de CostosAlessandra Thais Urquiaga AcevedoNo ratings yet

- Semana 9 PPCPDocument27 pagesSemana 9 PPCPmireya flores aguirreNo ratings yet

- CostosDocument12 pagesCostosaydee100% (1)

- 3.-Semana 3. - Gestión de Procesos (BPM-HACCP)Document44 pages3.-Semana 3. - Gestión de Procesos (BPM-HACCP)Mylene RengifoNo ratings yet

- Costeo Variable Directo y Por AbsorciónDocument12 pagesCosteo Variable Directo y Por AbsorciónERAZO MORALES EDISON HERIBERTONo ratings yet

- Ejercicios Costos Por OrdenesDocument3 pagesEjercicios Costos Por OrdenesEduardo FarfánNo ratings yet

- PDF Con Las Preguntas Organizadas Distinto PDFDocument7 pagesPDF Con Las Preguntas Organizadas Distinto PDFjesus yesid escobarNo ratings yet

- Ejercicios de CostosDocument5 pagesEjercicios de CostosHILCE MAGALY GÜICOY ARGUETANo ratings yet

- Caso Pikachu Costos ABCDocument9 pagesCaso Pikachu Costos ABCCamila Ramos farajaNo ratings yet

- Sistema de Costos Por Procesos Sin Inventarios Iniciales Con Un DepartamentoDocument10 pagesSistema de Costos Por Procesos Sin Inventarios Iniciales Con Un Departamentoeudispcs9037No ratings yet

- Cap 2 Sistemas de Costeo - Costeo Normal y Costeo Por OTDocument20 pagesCap 2 Sistemas de Costeo - Costeo Normal y Costeo Por OTSharon Torres Garcia100% (1)

- Las Ventajas de La ABC de Control de InventarioDocument9 pagesLas Ventajas de La ABC de Control de InventarioSary LozzanoNo ratings yet

- Costeo Basado en ActividadesDocument10 pagesCosteo Basado en ActividadesJoel CorralesNo ratings yet

- GEO 1 - Gestión de OperacionesDocument40 pagesGEO 1 - Gestión de OperacionesAlessandro Cicchini MoncadaNo ratings yet

- Costeo ABC Unidad III-CF PDFDocument31 pagesCosteo ABC Unidad III-CF PDFDiana Carolina Ramírez DuqueNo ratings yet

- Costos Por Ordenes de ProducciónDocument10 pagesCostos Por Ordenes de ProducciónKevin Arévalo MedinaNo ratings yet

- Costos AbcDocument3 pagesCostos AbcGabriela Condor AguilarNo ratings yet

- Semana 3 - Estado de Costo de ProducciónDocument20 pagesSemana 3 - Estado de Costo de ProducciónMaking MemoriesNo ratings yet

- Org. Ind. III - Guía de ProblemasDocument58 pagesOrg. Ind. III - Guía de ProblemasJuan Felipe Valencia MedinaNo ratings yet

- Costos ABCDocument72 pagesCostos ABCBibiana LoaizaNo ratings yet

- s5 Estrategias de DistribuciónDocument26 pagess5 Estrategias de Distribuciónsandra castroNo ratings yet

- Grupo 7 Empresa Agrícola 2Document38 pagesGrupo 7 Empresa Agrícola 2Edwin FranK Buny LlamoNo ratings yet

- Costeo LogisticoDocument96 pagesCosteo LogisticoAdriana Marcela Mendoza Campo100% (1)

- 06 El Presupuesto Financiero, Presupuesto de Inversion, Finalidad, CaracteristicasDocument40 pages06 El Presupuesto Financiero, Presupuesto de Inversion, Finalidad, CaracteristicasHelder Martínez CcenchoNo ratings yet

- Caso Práctico - Costos Basados en Actividades - (ABC)Document5 pagesCaso Práctico - Costos Basados en Actividades - (ABC)López Luciano Jhordan FrankNo ratings yet

- Metodos para Encontrar El Punto de EquilibrioDocument8 pagesMetodos para Encontrar El Punto de EquilibrioCynthia Elizabeth Limones SanchezNo ratings yet

- Costos ABCDocument14 pagesCostos ABCGloria Veronica Huancahuire ChallaNo ratings yet

- Act - 4 Vallejo Alcocer Mayra SusanaDocument11 pagesAct - 4 Vallejo Alcocer Mayra SusanaALMA INESNo ratings yet

- Ejercicio de Costo ABCDocument6 pagesEjercicio de Costo ABCMercedes CarpioNo ratings yet

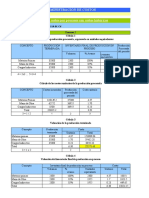

- Costos Estandar Y Analisis de VariacionesDocument6 pagesCostos Estandar Y Analisis de VariacionesLaura RonceriaNo ratings yet

- Clase 11 Costos EstimadosDocument23 pagesClase 11 Costos Estimadoscarlos cabelloNo ratings yet

- 18 - Examen Final - CCPP - 2020 - Ii - Alumno - SusanaDocument2 pages18 - Examen Final - CCPP - 2020 - Ii - Alumno - SusanaSusana Silvestre DominguezNo ratings yet

- Ejemplo de Orden de ProducciónDocument6 pagesEjemplo de Orden de ProducciónDanielTrujilloNo ratings yet

- Hojas de Costos Por Ordenes de ProduccionDocument5 pagesHojas de Costos Por Ordenes de ProduccionJey BahamonNo ratings yet

- SYLLABUS COSTOS y PRESUPUESTOSDocument7 pagesSYLLABUS COSTOS y PRESUPUESTOSBrayan AceroNo ratings yet

- Sesión Nro 1 - Conceptos Básico de PCPDocument27 pagesSesión Nro 1 - Conceptos Básico de PCPJoseph Espinoza MontesNo ratings yet

- Presupuesto OperativoDocument10 pagesPresupuesto OperativoDeliaNo ratings yet

- 17 Semana - Costeo Abc 2021 - IDocument27 pages17 Semana - Costeo Abc 2021 - IIVAN CESAR HUAMAN RAMOSNo ratings yet

- Informe Lab 4 Materiales 2Document6 pagesInforme Lab 4 Materiales 2Néstor Villanueva GutiérrezNo ratings yet

- Tema13-Criterios de FallaDocument24 pagesTema13-Criterios de FallaNéstor Villanueva GutiérrezNo ratings yet

- Cmi PDFDocument101 pagesCmi PDFFer Iglesias100% (1)

- Particular MagneticasDocument44 pagesParticular MagneticasNéstor Villanueva GutiérrezNo ratings yet

- Tema 3 ProcesosDocument2 pagesTema 3 ProcesosNéstor Villanueva GutiérrezNo ratings yet

- PEA de La PaprikaDocument240 pagesPEA de La PaprikaNéstor Villanueva Gutiérrez100% (1)

- Texto - Líquidos PenetrantesDocument21 pagesTexto - Líquidos PenetrantesNéstor Villanueva GutiérrezNo ratings yet

- D.F Tema IiiDocument3 pagesD.F Tema IiiNéstor Villanueva GutiérrezNo ratings yet

- Tema 07Document3 pagesTema 07Néstor Villanueva GutiérrezNo ratings yet

- PEA Región (1) - Planeamiento Estratégico AsignadoDocument3 pagesPEA Región (1) - Planeamiento Estratégico AsignadoNéstor Villanueva GutiérrezNo ratings yet

- Grupo 16, Región JunínDocument4 pagesGrupo 16, Región JunínNéstor Villanueva GutiérrezNo ratings yet

- PEA de La PaprikaDocument240 pagesPEA de La PaprikaNéstor Villanueva Gutiérrez100% (1)

- Tema 04Document5 pagesTema 04Néstor Villanueva GutiérrezNo ratings yet

- Tema 06Document5 pagesTema 06Néstor Villanueva GutiérrezNo ratings yet

- EX10-Inspector de SoldaduraDocument8 pagesEX10-Inspector de SoldaduraNéstor Villanueva GutiérrezNo ratings yet

- EX9-Inspector de SoldaduraDocument2 pagesEX9-Inspector de SoldaduraNéstor Villanueva GutiérrezNo ratings yet

- Evaluación 12Document5 pagesEvaluación 12Néstor Villanueva GutiérrezNo ratings yet

- Tema 03 Seguridad e HigieneDocument5 pagesTema 03 Seguridad e HigieneNéstor Villanueva GutiérrezNo ratings yet

- Examen 1Document3 pagesExamen 1Néstor Villanueva GutiérrezNo ratings yet

- Evaluación 11-2Document4 pagesEvaluación 11-2Néstor Villanueva GutiérrezNo ratings yet

- EX5-Inspector de SoldaduraDocument2 pagesEX5-Inspector de SoldaduraNéstor Villanueva GutiérrezNo ratings yet

- EX8-Inspector de SoldaduraDocument5 pagesEX8-Inspector de SoldaduraNéstor Villanueva GutiérrezNo ratings yet

- EX7-Inspector de SoldaduraDocument2 pagesEX7-Inspector de SoldaduraNéstor Villanueva GutiérrezNo ratings yet

- EX4-Inspector de SoldaduraDocument3 pagesEX4-Inspector de SoldaduraNéstor Villanueva GutiérrezNo ratings yet

- Soldadura Examen 1Document4 pagesSoldadura Examen 1Néstor Villanueva GutiérrezNo ratings yet

- EX6-Inspector de SoldaduraDocument2 pagesEX6-Inspector de SoldaduraNéstor Villanueva GutiérrezNo ratings yet

- EX2-Inspector de SoldaduraDocument6 pagesEX2-Inspector de SoldaduraNéstor Villanueva GutiérrezNo ratings yet

- EX3-Inspector de SoldaduraDocument1 pageEX3-Inspector de SoldaduraNéstor Villanueva GutiérrezNo ratings yet

- Equivalencia de ACEROSDocument54 pagesEquivalencia de ACEROSNéstor Villanueva GutiérrezNo ratings yet

- Formato API EPSDocument2 pagesFormato API EPSNéstor Villanueva GutiérrezNo ratings yet

- John P. McKelvey - Física Del Estado Solido y de Semiconductores-Limusa Noriega Editores (1996) PDFDocument536 pagesJohn P. McKelvey - Física Del Estado Solido y de Semiconductores-Limusa Noriega Editores (1996) PDFkaren maria camino galvez100% (12)

- Certificado de Operatividad: Tractor Sobre Orugas D65Ex-16Document6 pagesCertificado de Operatividad: Tractor Sobre Orugas D65Ex-16carlo clemete florencio urbano100% (1)

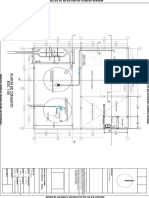

- Planta Arquitectonica - Parque Industrial Tala 01 23-02-21Document1 pagePlanta Arquitectonica - Parque Industrial Tala 01 23-02-21Javier Gonzalez RuizNo ratings yet

- Aires AcondicionadosDocument7 pagesAires AcondicionadosKevin Jose Soto CamposNo ratings yet

- GEN Tarea 2Document1 pageGEN Tarea 2Daniel FeymanNo ratings yet

- Unidad HidraulicaDocument4 pagesUnidad HidraulicaJonathan Cortes FaundezNo ratings yet

- Bomba de PetroleoDocument20 pagesBomba de PetroleoRicardo RamírezNo ratings yet

- Momento de InerciaDocument5 pagesMomento de Inerciawilson ari tipoNo ratings yet

- Marco Teórico QuímicaDocument3 pagesMarco Teórico QuímicaGerson LopezNo ratings yet

- Subestaciones de Distribución.Document50 pagesSubestaciones de Distribución.Jacob CorahuaNo ratings yet

- Brigiiiiiiii Mi Ceviche XDDocument16 pagesBrigiiiiiiii Mi Ceviche XDGhandy Allizon Rengifo CalvanaponNo ratings yet

- Manual de ServicioDocument59 pagesManual de Serviciodavidnps100% (1)

- Trabajo Semana e OficialDocument24 pagesTrabajo Semana e OficialAgnetha Guardia vargasNo ratings yet

- Gantt FresadoraDocument12 pagesGantt FresadoraEduardo FloresNo ratings yet

- Perforacion de Pozos PetrolerosDocument7 pagesPerforacion de Pozos PetrolerosDanEstradaNo ratings yet

- IntroductionDocument28 pagesIntroductionalberNo ratings yet

- Dis Continui Dad EsDocument68 pagesDis Continui Dad EsFerreiraDiegoNo ratings yet

- 7.5 Plan de Manejo de Emergencias MSF Marcobre 2019Document34 pages7.5 Plan de Manejo de Emergencias MSF Marcobre 2019Quiroa, Antonio JNo ratings yet

- Circuito Electronico para Porton AutomaticoDocument3 pagesCircuito Electronico para Porton Automaticojduran_65100% (1)

- Estandar LototoDocument8 pagesEstandar LototoPedro Estay OlivaresNo ratings yet

- T Uce 0011 25 PDFDocument123 pagesT Uce 0011 25 PDFRamiro PintoNo ratings yet

- Serrano Montellano Cvjulio2021Document1 pageSerrano Montellano Cvjulio2021REY SER MONNo ratings yet

- Sistemas de Maniobra Con Hélices de ProaDocument26 pagesSistemas de Maniobra Con Hélices de Proarey7tg9201No ratings yet

- Módulo Didáctico Decimo Primer Periodo 2020Document28 pagesMódulo Didáctico Decimo Primer Periodo 2020Alejandro Torres ValenciaNo ratings yet

- Primer BorradorDocument25 pagesPrimer BorradorArnold Ayca MamaniNo ratings yet

- Funcionamiento Interno de Las BateriasDocument22 pagesFuncionamiento Interno de Las BateriasVamalucardNo ratings yet

- GUIA DE ESTUDIO No 1 FISICA 5°Document6 pagesGUIA DE ESTUDIO No 1 FISICA 5°eliiana MuňozNo ratings yet

- CAPÍTULO 5. Corriente AlternaDocument28 pagesCAPÍTULO 5. Corriente AlternaHerculano Smith100% (2)

- Abastecimiento de Agua Y AlcantarilladoDocument48 pagesAbastecimiento de Agua Y AlcantarilladoErick Giancarlos Chavez BerrospiNo ratings yet

- 2da PRUEBA PARCIAL - GESTIÓN AMBIENTALDocument5 pages2da PRUEBA PARCIAL - GESTIÓN AMBIENTALAragorn GalazNo ratings yet