You might also like

- Auditoria Sayco - Al Sistema de Programación de Operaciones (Nestor Arratia Paco y Karla Conde Guarachi)Document135 pagesAuditoria Sayco - Al Sistema de Programación de Operaciones (Nestor Arratia Paco y Karla Conde Guarachi)Evannell ArratiaNo ratings yet

- Buró de Auditoría OperativaDocument5 pagesBuró de Auditoría OperativaBramwell Vildoso100% (1)

- Papeles de Trabajo de Activo ExcigibleDocument24 pagesPapeles de Trabajo de Activo ExcigibleJairo ValdezNo ratings yet

- Lpaa1-1 T-R Cementito S.ADocument12 pagesLpaa1-1 T-R Cementito S.AHenry CondoriNo ratings yet

- Recetas MágicasDocument6 pagesRecetas Mágicasapi-384140963% (8)

- Terminos de Referencia Empresa Industrial SoboceDocument2 pagesTerminos de Referencia Empresa Industrial SoboceSuzumi ViaNo ratings yet

- Memorandum de Planificacion 2 SistemasDocument10 pagesMemorandum de Planificacion 2 SistemasDatty Alexandra FloresNo ratings yet

- MPA Multinacional SA.Document4 pagesMPA Multinacional SA.Benjamin Aparicio Ticona0% (1)

- Mpa y LpermanenteDocument40 pagesMpa y Lpermanenteluisgustavopomamarzana sonyNo ratings yet

- 00 Memorando de PlanificaciónDocument14 pages00 Memorando de PlanificaciónPame ScNo ratings yet

- Enfoque Al Analisis Del Diceño de Auditoria Sayco Guber 2Document20 pagesEnfoque Al Analisis Del Diceño de Auditoria Sayco Guber 2David100% (2)

- Modelo de Planilla SubSumaria PDFDocument1 pageModelo de Planilla SubSumaria PDF11monicaNo ratings yet

- AybDocument4 pagesAybRolandoCesNo ratings yet

- Lab. 2Document10 pagesLab. 2Michael Delgadillo SanchezNo ratings yet

- Legajo PermanenteDocument4 pagesLegajo PermanenteRodriguez Veizaga Noelia100% (1)

- Taller de AuditoriaDocument133 pagesTaller de AuditoriaGaby FernándezNo ratings yet

- Normas de Aud EspecialDocument16 pagesNormas de Aud EspecialGioo Guti BotelloNo ratings yet

- Mpa Auditoria EspecialDocument8 pagesMpa Auditoria Especialyinyer loreto vaca guaribanaNo ratings yet

- Auditoria de Pasivos ExigiblesDocument13 pagesAuditoria de Pasivos Exigiblesviviana ramirez100% (1)

- Legajo de EjecucionDocument18 pagesLegajo de EjecucionYorvin Amaru AmaruNo ratings yet

- Tema 1 - REPASO DEL PROCESO DE AUDITORIA BASADA EN RIESGOS 2021Document12 pagesTema 1 - REPASO DEL PROCESO DE AUDITORIA BASADA EN RIESGOS 2021rosaNo ratings yet

- LEGAJO PERMANENTE No CambiarDocument124 pagesLEGAJO PERMANENTE No CambiarAlejandro VargasNo ratings yet

- Modelo MPA - Operativa OpDocument18 pagesModelo MPA - Operativa OpricardoNo ratings yet

- Auditoria Financiera Cpa II 2021Document21 pagesAuditoria Financiera Cpa II 2021Violeta Panozo uriaNo ratings yet

- Modelo de Carta de Confirmación de Asesores LegalesDocument2 pagesModelo de Carta de Confirmación de Asesores LegalesRichard CruzNo ratings yet

- Auditoria Especial Del ValleDocument100 pagesAuditoria Especial Del ValleMiguel Angel Veizaga ColqueNo ratings yet

- Auditoria TributariaDocument53 pagesAuditoria TributariaMarlene FloresNo ratings yet

- Taller No. 1 Seminario de GradoDocument2 pagesTaller No. 1 Seminario de GradoWilder Andrade0% (1)

- Memo de PlanificaciónDocument5 pagesMemo de PlanificaciónAnonymous 1pF8M5HpNo ratings yet

- Memorando de Planificacion de AuditoriaDocument9 pagesMemorando de Planificacion de AuditoriaErlan Ruiz BenavidesNo ratings yet

- Memorandum - de - Planificacion ImpositivaDocument6 pagesMemorandum - de - Planificacion ImpositivamariaNo ratings yet

- Vista de CargoDocument19 pagesVista de CargojhovanaNo ratings yet

- Auditoria Operativa MpaDocument26 pagesAuditoria Operativa MpaSandy YauinNo ratings yet

- Sas 19Document7 pagesSas 19Sofía FonsecaNo ratings yet

- ANTECEDENTES - Copia Octubre 1Document15 pagesANTECEDENTES - Copia Octubre 1Javier PoetaportiNo ratings yet

- Poa Uai 2016Document28 pagesPoa Uai 2016Andrea PaoNo ratings yet

- 1trabajo Dirigido Carolina Rodriguez PDFDocument332 pages1trabajo Dirigido Carolina Rodriguez PDFPato LucasNo ratings yet

- (A, B, C) Legajo de ProgramacionDocument53 pages(A, B, C) Legajo de ProgramacionMarlien Guevara ZuritaNo ratings yet

- Unidad 3 WordDocument29 pagesUnidad 3 WordAdolfo Garnica VasquezNo ratings yet

- Modelo de Dictamen Del Auditor 2017 BoliviaDocument2 pagesModelo de Dictamen Del Auditor 2017 BoliviaFernando Crespo OrellanaNo ratings yet

- MPA Operativa TupizaDocument6 pagesMPA Operativa Tupizahuncomander100% (2)

- Mpa SofiaDocument15 pagesMpa SofiaNayeli RiosNo ratings yet

- Memorandum de Planificacion de AuditoriaDocument29 pagesMemorandum de Planificacion de AuditoriaEdu Zam100% (1)

- Resumen Indicios de ResponsabilidadDocument2 pagesResumen Indicios de ResponsabilidadLizeth LizethNo ratings yet

- Auditoria SaycoDocument1 pageAuditoria Saycoariel henry100% (1)

- 02 Forense Instructivo TallerDocument10 pages02 Forense Instructivo TallerSonia Cahuasiri CruzNo ratings yet

- Legajo Planificacion 2017Document22 pagesLegajo Planificacion 2017Karla Vanesa Barrera Butron100% (1)

- Legajo PermanenteDocument27 pagesLegajo PermanenteCristinaNo ratings yet

- Areas Criticas de AuditoriaDocument9 pagesAreas Criticas de AuditoriaRichard Huaranga AranaNo ratings yet

- Legajo Permanente Caso IDocument23 pagesLegajo Permanente Caso IMaribel Zubieta PeñalozaNo ratings yet

- 6 GA Tema 6 Ejecucion Auditoria Eeff Parte 1Document185 pages6 GA Tema 6 Ejecucion Auditoria Eeff Parte 1ESTHER FUENTES GUZMANNo ratings yet

- Hacking ÉticoDocument4 pagesHacking ÉticoGreys Carolina OteroNo ratings yet

- 3.-Opinión Con Salvedad-InformesDocument3 pages3.-Opinión Con Salvedad-InformesMariela Prz100% (1)

- MPA Final 2015Document57 pagesMPA Final 2015ttavvoNo ratings yet

- Audi Sayco SUP 2013Document2 pagesAudi Sayco SUP 2013Cesyl Romero MaitaNo ratings yet

- Estado Plurinacional de Bolivia - Decreto Supremo 24050Document16 pagesEstado Plurinacional de Bolivia - Decreto Supremo 24050gabriela ruizNo ratings yet

- Informe de Auditoria Gubernamental IiDocument72 pagesInforme de Auditoria Gubernamental IiJuanPablo Blanco GNo ratings yet

- Programa de Trabajo Servicios PersonalesDocument3 pagesPrograma de Trabajo Servicios PersonalesWilly Vladimir FernandezNo ratings yet

- Programa de AuditoríaDocument14 pagesPrograma de AuditoríaMarcelo Ariel AlvarezNo ratings yet

- Memorandum de Aplicacion de Auditoria Oscar LimaDocument10 pagesMemorandum de Aplicacion de Auditoria Oscar LimaOscar Lima100% (1)

- Concepto de AuditoríaDocument28 pagesConcepto de AuditoríaSantiagoChoquehuamaniZelaNo ratings yet

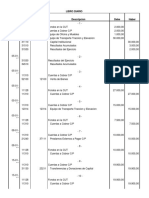

- Libro DiarioDocument12 pagesLibro DiarioBoris H. EstrellaNo ratings yet

- Sentencia 51Document27 pagesSentencia 51Boris H. EstrellaNo ratings yet

- Condiciones Particulares Polizade Segurode Vidaen Grupo Banca SegurosDocument1 pageCondiciones Particulares Polizade Segurode Vidaen Grupo Banca SegurosBoris H. EstrellaNo ratings yet

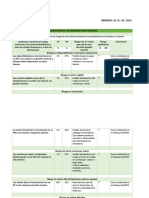

- Valoración de Los Riesgos IdentificadosDocument5 pagesValoración de Los Riesgos IdentificadosBoris H. EstrellaNo ratings yet

- Costos TablasDocument1 pageCostos TablasBoris H. EstrellaNo ratings yet

- LPBBDocument2 pagesLPBBBoris H. EstrellaNo ratings yet

- Documento ScribdDocument1 pageDocumento ScribdBoris H. EstrellaNo ratings yet

- Remisión de Información Sobre Contratación de Pólizas de RC-Profesional de Los Corredores de Seguros Persona NaturalDocument2 pagesRemisión de Información Sobre Contratación de Pólizas de RC-Profesional de Los Corredores de Seguros Persona NaturaljoanNo ratings yet

- PLAN DE CLASE #1 Tablas de VerdadDocument11 pagesPLAN DE CLASE #1 Tablas de VerdadAbigail MonzonNo ratings yet

- S03.s1-Capacidad JuridicaDocument39 pagesS03.s1-Capacidad Juridicayesenia arzapaloNo ratings yet

- Modelo de Tesis Mejia - McpsDocument209 pagesModelo de Tesis Mejia - McpshelikkeNo ratings yet

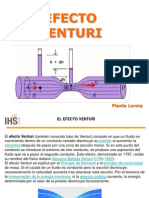

- Efecto VenturiDocument5 pagesEfecto VenturiautomotivableNo ratings yet

- 4 LiofilizacionDocument9 pages4 LiofilizacionMichael Pinto100% (1)

- ESO ER ROP 04 05 Estándar de Equipos MóvilesDocument10 pagesESO ER ROP 04 05 Estándar de Equipos MóvilesKremlin G. Ramos DL CruzNo ratings yet

- Norma ISADocument41 pagesNorma ISAElizabeth HernandezNo ratings yet

- Papel de Trabajo Niveles Logicos.Document90 pagesPapel de Trabajo Niveles Logicos.Miguel PosaniNo ratings yet

- Resumen Segundo Parcial Filosofía Del DerechoDocument5 pagesResumen Segundo Parcial Filosofía Del DerechoTomás RodrigoNo ratings yet

- Bases Curriculares, Sus Elementos y Componentes Trabajo de Investigacion - Pia Fernanda Escobar PerezDocument10 pagesBases Curriculares, Sus Elementos y Componentes Trabajo de Investigacion - Pia Fernanda Escobar PerezPia Escobar PerezNo ratings yet

- Chat de WhatsApp Con Mama de MitoDocument4 pagesChat de WhatsApp Con Mama de Mitojvchuky986No ratings yet

- Como Sobresalir A Traves Del Desarrollo PersonalDocument84 pagesComo Sobresalir A Traves Del Desarrollo Personalkalvarez100% (1)

- El Loco PeligrosoDocument14 pagesEl Loco PeligrosoMatius De la MadridNo ratings yet

- Clase 2 de 1ero de Sec LenguajeDocument4 pagesClase 2 de 1ero de Sec LenguajeNathaly OropesaNo ratings yet

- Sílabo Psicología y Técnicas de Intervención ConductualDocument10 pagesSílabo Psicología y Técnicas de Intervención ConductualWilliam Montgomery Urday0% (1)

- Carta Responsiva - GamezDocument1 pageCarta Responsiva - GamezAaronGamezNo ratings yet

- Adr Touch ProDocument104 pagesAdr Touch ProJony Gutiérrez AbantoNo ratings yet

- Extinción de Los Dinosaurios InformaciónDocument9 pagesExtinción de Los Dinosaurios InformaciónSantiago AriasNo ratings yet

- Trabajo en EquipoDocument19 pagesTrabajo en EquipoRios DuberNo ratings yet

- Probability ExerciseDocument6 pagesProbability ExerciseJesúsNo ratings yet

- Payne - Caps 2 y 7 - TraduccionDocument21 pagesPayne - Caps 2 y 7 - TraduccionDiego SanchezNo ratings yet

- Conexión en Paralelo - Must Solar Inversores SolaresDocument3 pagesConexión en Paralelo - Must Solar Inversores SolaresHiramMonasteriosNo ratings yet

- Normativa de Vuelo de Diamante RPDocument5 pagesNormativa de Vuelo de Diamante RPJESUS FABIAN PINEDO OSORIONo ratings yet

- Alimentador VibratorioDocument3 pagesAlimentador VibratorioOmar Jesus CocaNo ratings yet

- La Metodologia en La Educacion VirtualDocument26 pagesLa Metodologia en La Educacion VirtualJoel Renato Díaz RoldánNo ratings yet

- Análisis Encuesta Turismo en ColombiaDocument11 pagesAnálisis Encuesta Turismo en ColombiaamguarinhNo ratings yet

- Ev. Formativa #3, Tecnología 7° BásicoDocument5 pagesEv. Formativa #3, Tecnología 7° BásicoMaría Pilar SotoNo ratings yet

- Examen de Ssoma 2020Document7 pagesExamen de Ssoma 2020Jesus Miguel Ramirez RojasNo ratings yet