You might also like

- Propiedad, planta y equipo.: Registro, valuación y presentación de acuerdo con su uso según las NIIFFrom EverandPropiedad, planta y equipo.: Registro, valuación y presentación de acuerdo con su uso según las NIIFRating: 3.5 out of 5 stars3.5/5 (3)

- Resumen de Financial Literacy for Managers de Richard A. LambertFrom EverandResumen de Financial Literacy for Managers de Richard A. LambertRating: 3 out of 5 stars3/5 (1)

- Apunte Efip IDocument7 pagesApunte Efip IGuido MedinaNo ratings yet

- Actividad Asociada A CE3.8 Ej10Document3 pagesActividad Asociada A CE3.8 Ej10puriescuredoNo ratings yet

- Segundo ParcialDocument16 pagesSegundo ParcialAndrea Fernández PeyrotNo ratings yet

- Tema 1Document13 pagesTema 1Miren PoloNo ratings yet

- Anexo 3 Infografia 210303022 AA1 EV01Document9 pagesAnexo 3 Infografia 210303022 AA1 EV01Rossmarii RomoNo ratings yet

- Clasificación de Instrumentos FinancierosDocument14 pagesClasificación de Instrumentos FinancierosAdriana GavilanezNo ratings yet

- Seccion 11-15Document9 pagesSeccion 11-15Stefania Viera VeiraNo ratings yet

- Reconocimiento EXPO NIC 23Document2 pagesReconocimiento EXPO NIC 23Yeraldin Huamanchumo CustodioNo ratings yet

- Base de CausaciónDocument6 pagesBase de CausaciónkeyNo ratings yet

- Resumen Seccion 2 y 10 SeccionDocument12 pagesResumen Seccion 2 y 10 SeccionSteve Narvaez100% (1)

- Wuolah Free Apuntes DF PGCDocument22 pagesWuolah Free Apuntes DF PGCCarlosNo ratings yet

- Niif 9Document31 pagesNiif 9josolceb100% (1)

- Metodos Conceptuales Resumen WordDocument3 pagesMetodos Conceptuales Resumen WordBrunch Café BistroNo ratings yet

- Sección 22 y 23 Niif para PymesDocument4 pagesSección 22 y 23 Niif para PymesKevin Torres ContrerasNo ratings yet

- Nic 18 y Niif 9Document20 pagesNic 18 y Niif 9Richard Lopez HuancaNo ratings yet

- Conceptos Contables y AdministrativosDocument12 pagesConceptos Contables y AdministrativosSandraNo ratings yet

- PROCESO CONTABLE SESIÓN 7 (Valuacion de Activos) PDFDocument9 pagesPROCESO CONTABLE SESIÓN 7 (Valuacion de Activos) PDFMarilyn Vanessa Silva ChavezNo ratings yet

- Las Normas Internacionales de Información FinancieraDocument4 pagesLas Normas Internacionales de Información FinancieraYULIS BARROS0% (1)

- Resumen Contabilidad Ii CDocument25 pagesResumen Contabilidad Ii CmarianelaNo ratings yet

- Expo Balance GeneralDocument65 pagesExpo Balance GeneralJeimy VelezNo ratings yet

- Niif 9 Instrumento FinancieroDocument23 pagesNiif 9 Instrumento FinancieroCarlos IvanNo ratings yet

- Tema No. 3 Naturaleza de Las Partidas Que Integran La Información FinancieraDocument4 pagesTema No. 3 Naturaleza de Las Partidas Que Integran La Información FinancieraAle Vázquez100% (1)

- Politica Cuentas X CobrarDocument5 pagesPolitica Cuentas X CobrarViviana JojoaNo ratings yet

- ApuntesDocument7 pagesApuntesGladys Edilma Sanchez CarrilloNo ratings yet

- Apuntes Activos Financieros 1Document15 pagesApuntes Activos Financieros 1pablonata77No ratings yet

- Investigación Sobre Normativa de Instrumentos Financieros - Ramon Alexis Rivera RivasDocument14 pagesInvestigación Sobre Normativa de Instrumentos Financieros - Ramon Alexis Rivera RivasRamon Alexis Rivera RivasNo ratings yet

- LIBRO MANUAL POLITICAS CONTABLES OkDocument67 pagesLIBRO MANUAL POLITICAS CONTABLES Okluis alfonsoNo ratings yet

- Normas Contables 4Document27 pagesNormas Contables 4Anahi MarinangeliNo ratings yet

- Reglas de Valuacion de AccionesDocument20 pagesReglas de Valuacion de AccionesAlejandro Martinez100% (1)

- Practica 3Document4 pagesPractica 3EspeNo ratings yet

- NIF Boletin C3Document41 pagesNIF Boletin C3Sherlyn Hernandez50% (2)

- Patrimonio Según Las NIIFDocument5 pagesPatrimonio Según Las NIIFGerardSanNo ratings yet

- Que Son Los Instrumentos FinancierosDocument14 pagesQue Son Los Instrumentos FinancierosJoel Pacha0% (1)

- Reglas de ValuaciónDocument13 pagesReglas de ValuaciónmajjoNo ratings yet

- PGC ContenidoDocument24 pagesPGC ContenidoB O INo ratings yet

- NIF A6 Reconocimiento y ValuaciónDocument25 pagesNIF A6 Reconocimiento y Valuaciónbriiseydasalas100% (1)

- Inversiones en Otras Sociedades y Empresas AsDocument13 pagesInversiones en Otras Sociedades y Empresas AsGonzalo Mazal Ubrajá100% (1)

- Cuentas Por Cobrar (Nif C-3)Document29 pagesCuentas Por Cobrar (Nif C-3)Angel Dzul100% (1)

- Métodos de Medición de Los Elementos de Los EeffDocument2 pagesMétodos de Medición de Los Elementos de Los EeffMiguel vargasNo ratings yet

- Aseveraciones 2020 TeranDocument2 pagesAseveraciones 2020 TeranGilda PereiraNo ratings yet

- Politicas CXCDocument9 pagesPoliticas CXCDeiner HernandezNo ratings yet

- Resumen Completo (57 Págs)Document58 pagesResumen Completo (57 Págs)AndoniNo ratings yet

- Reglas y Valuacion y Presentacion MexicanasDocument7 pagesReglas y Valuacion y Presentacion Mexicanasalejandro paniagua67% (3)

- Politicas Importantes PymesDocument18 pagesPoliticas Importantes PymesJhon Jairo EspinosaNo ratings yet

- UNTREF Virtual (Evaluaciones) 5 6 7Document5 pagesUNTREF Virtual (Evaluaciones) 5 6 7NatyAntualNo ratings yet

- Nif 6Document13 pagesNif 6api-254924739No ratings yet

- Taller Reconocimiento Del Deterioro Bajo NIIFDocument6 pagesTaller Reconocimiento Del Deterioro Bajo NIIFWilmar Pulido BNo ratings yet

- Expo Nif A-6Document20 pagesExpo Nif A-6jeff OrtizNo ratings yet

- Secciones 11, 12, 18 y 22Document58 pagesSecciones 11, 12, 18 y 22Rubría AsencioNo ratings yet

- Resumen de Contabilidad IIDocument25 pagesResumen de Contabilidad IIMyriam EnzNo ratings yet

- Nif C-3Document4 pagesNif C-3Li SacNo ratings yet

- VPPDocument7 pagesVPPJorge BlumeNo ratings yet

- Unidad 2. Reconocimiento y Medicion Presentacion (A)Document28 pagesUnidad 2. Reconocimiento y Medicion Presentacion (A)Albaper ZapataNo ratings yet

- Norma de Informacin Financiera-1Document13 pagesNorma de Informacin Financiera-1Salvador PantojaNo ratings yet

- Teoría Contable - MontaniniDocument24 pagesTeoría Contable - MontaniniEmanuel Piedra100% (1)

- Entorno InflacionarioDocument5 pagesEntorno Inflacionariotoxquicb22No ratings yet

- Cuestionario de Instrumento FinancieroDocument37 pagesCuestionario de Instrumento FinancieroElias LorduyNo ratings yet

- Resumen de Financial Intelligence de Karen Berman y Joe KnightFrom EverandResumen de Financial Intelligence de Karen Berman y Joe KnightRating: 3 out of 5 stars3/5 (1)

- Ejercicios Resueltos - Tecnicas de ValucionDocument218 pagesEjercicios Resueltos - Tecnicas de ValucionGonza Ceolin100% (2)

- ACTIVOSDocument3 pagesACTIVOSGonza CeolinNo ratings yet

- Conocimiento Cient+¡ficoDocument10 pagesConocimiento Cient+¡ficoGonza CeolinNo ratings yet

- Rofman 135-172Document288 pagesRofman 135-172Gonza CeolinNo ratings yet

- Tesis de Licenciatura. Estudio y Aplicaciones de Black Scholes PDFDocument121 pagesTesis de Licenciatura. Estudio y Aplicaciones de Black Scholes PDFJhonatan SortoNo ratings yet

- Inversiones Financieras y ArrendamientoDocument23 pagesInversiones Financieras y ArrendamientoERIKA100% (1)

- Evaluacion 1 Finanzas CororativasDocument46 pagesEvaluacion 1 Finanzas CororativasAnonymous At57vsXq83% (6)

- Investments 10E by Bodie Kane Marcus (0360-0400) .En - EsDocument41 pagesInvestments 10E by Bodie Kane Marcus (0360-0400) .En - EsClaudia SepulvedaNo ratings yet

- Parcial Final 1Document13 pagesParcial Final 1Lore Palencia100% (4)

- Contabilidad Financiera PDFDocument340 pagesContabilidad Financiera PDFjhonconori1100% (1)

- Flujos de Efectivo AnualDocument17 pagesFlujos de Efectivo AnualJensson Oriundo IzarraNo ratings yet

- Kelloggs Expo FinalDocument906 pagesKelloggs Expo FinalGustavo Santos CuellarNo ratings yet

- Practica 1 de Instituciones FinancierasDocument7 pagesPractica 1 de Instituciones FinancierasJose TamayNo ratings yet

- Analisis ContableDocument3 pagesAnalisis ContableElizabeth Isla75% (4)

- Efectos Crisis Economía ColombianaDocument52 pagesEfectos Crisis Economía ColombianaEsteban JaramilloNo ratings yet

- 10 TI Obligaciones o BonosDocument49 pages10 TI Obligaciones o BonosJose Alfredo MartínNo ratings yet

- Tigre Plasmar EmpresaDocument35 pagesTigre Plasmar EmpresaLaura Miranda Fernández100% (3)

- Lab Almacenes Generales de Deposito 2020Document10 pagesLab Almacenes Generales de Deposito 2020SumNo ratings yet

- Actividad #08 - Mercado de Valores - TurnitinDocument4 pagesActividad #08 - Mercado de Valores - TurnitinYanet Rojas RoponNo ratings yet

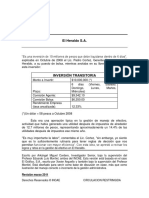

- El Heraldo SADocument25 pagesEl Heraldo SAPietro Silvestri JironNo ratings yet

- Analisis Fundamental de Las AccionesDocument3 pagesAnalisis Fundamental de Las AccionesTatiana PeñaNo ratings yet

- RRQWRDocument1 pageRRQWRCONVEYOR SYSTEMSNo ratings yet

- BonosDocument23 pagesBonosMarly TimanaNo ratings yet

- CursoGratuitoTradingCuantitativoJun18 PDFDocument66 pagesCursoGratuitoTradingCuantitativoJun18 PDFFrank Usma RivasNo ratings yet

- Razones Financieras Introduccion - Jose Manuel Garcia 105Document16 pagesRazones Financieras Introduccion - Jose Manuel Garcia 105Jose Manuel Garcia GarciaNo ratings yet

- Ejemplo y Ejercicio de Apalancamiento TotalDocument12 pagesEjemplo y Ejercicio de Apalancamiento TotalMauri100% (1)

- Casa LukerDocument12 pagesCasa LukerLeidy OrjuelaNo ratings yet

- Corte I - Instructivo Proyecto Aula - Estad - II SENA - 2019.1Document3 pagesCorte I - Instructivo Proyecto Aula - Estad - II SENA - 2019.1Julian Rozo0% (2)

- Ficha Sistema Monetario para Niños para Tercero de PrimariaDocument2 pagesFicha Sistema Monetario para Niños para Tercero de PrimariaLUZNo ratings yet

- Manual de Politicas y Administracion de PatrimonioDocument12 pagesManual de Politicas y Administracion de Patrimoniojohnnathan gorsiraNo ratings yet

- FLPPC 2008 2 - P2Document4 pagesFLPPC 2008 2 - P2Adrián TamarizNo ratings yet

- Nic 8Document61 pagesNic 8Eider Mirio Cruz Larico67% (3)

- Taller 2Document17 pagesTaller 2john poveda100% (3)

- Mercados BursátilesDocument27 pagesMercados BursátilesFreddy MansillaNo ratings yet