You might also like

- Modelo Documento Compra Venta TerrenoDocument6 pagesModelo Documento Compra Venta TerrenorichardNo ratings yet

- Características de Los Derechos HumanosDocument6 pagesCaracterísticas de Los Derechos HumanosHarold PachasNo ratings yet

- Lamina de Las Autoridades Del EstadoDocument1 pageLamina de Las Autoridades Del EstadoKariNo ratings yet

- Ensayo FiliacionDocument12 pagesEnsayo Filiacionluis enrique maldonadoNo ratings yet

- Caracteristicas de Estados Federales y UnitariosDocument1 pageCaracteristicas de Estados Federales y UnitariosRicardo Andrés BayonaNo ratings yet

- Análisis de La Vigencia Del Procedimiento IntimatorioDocument52 pagesAnálisis de La Vigencia Del Procedimiento IntimatorioRichard LabradorNo ratings yet

- Sesion 21 - Impuesto General A Las VentasDocument25 pagesSesion 21 - Impuesto General A Las Ventasroy uchasaraNo ratings yet

- C 341 14 Debido ProcesoDocument25 pagesC 341 14 Debido ProcesoCarlos Esteban CortesNo ratings yet

- Derecho Financiero Nicaragua UPONICDocument5 pagesDerecho Financiero Nicaragua UPONICMartín MayorgaNo ratings yet

- Bibliografía MatemáticasDocument1 pageBibliografía MatemáticasValeria Perez100% (1)

- Extincion de La Relacion JuridicaDocument12 pagesExtincion de La Relacion Juridicaisis100% (1)

- Elementos de La SumaDocument9 pagesElementos de La SumaFredy MilianNo ratings yet

- Análisis Económico de Los Contratos de La Cooperativa Santo Domingo de GuzmánDocument21 pagesAnálisis Económico de Los Contratos de La Cooperativa Santo Domingo de Guzmánangk100% (1)

- GRUPO 1-ActOs de La Administración TributariaDocument31 pagesGRUPO 1-ActOs de La Administración TributariaLuis MoralesNo ratings yet

- DERECHO FinancieroDocument26 pagesDERECHO FinancieroVanessa MinNo ratings yet

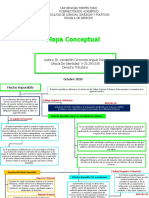

- Mapa Conceptual Hecho ImponibleDocument6 pagesMapa Conceptual Hecho ImponibleXanderlith Angulo ParraNo ratings yet

- Historia de Los Tributos en El Perú - Grupo 1Document25 pagesHistoria de Los Tributos en El Perú - Grupo 1samantha aguirre mooreNo ratings yet

- Defraudacion TributariaDocument41 pagesDefraudacion TributariaYovana Ceras CalderonNo ratings yet

- Principios C..tributacionDocument11 pagesPrincipios C..tributacionGiovaniNo ratings yet

- Duda Sobre La Celebración Del MatrimonioDocument2 pagesDuda Sobre La Celebración Del MatrimonioDalma Olenka Puma ChipanaNo ratings yet

- La Tributacion y Su ImportanciaDocument8 pagesLa Tributacion y Su ImportanciaMilagros Elizabeth Sarmiento GutiérrezNo ratings yet

- Triptico CorrupciónDocument2 pagesTriptico CorrupciónRoCa DelMar100% (1)

- Critica - Protocolo General de Investigacion UncDocument6 pagesCritica - Protocolo General de Investigacion UncGian Isla VelardeNo ratings yet

- Mapa Conceptual Sobre La Relacion Entre Moral y EticaDocument6 pagesMapa Conceptual Sobre La Relacion Entre Moral y Eticacarlos armas0% (1)

- Tributario Temas 1 Al 6 Actividad Financiera Del Estado, Ramas Auxiliares Del Derecho TributarioDocument18 pagesTributario Temas 1 Al 6 Actividad Financiera Del Estado, Ramas Auxiliares Del Derecho TributarioDave MathisonNo ratings yet

- Ensayo Sobre Defendiendo El Pago de TributosDocument6 pagesEnsayo Sobre Defendiendo El Pago de TributosFabricio PeraltaNo ratings yet

- Presentacion Del IvaDocument20 pagesPresentacion Del IvaEríck Aléjandro CabNo ratings yet

- EL CHEQUE Cómo Hacer Un ChequeDocument3 pagesEL CHEQUE Cómo Hacer Un ChequesocialcomfenalcoNo ratings yet

- Etica y Cultura TributariaDocument27 pagesEtica y Cultura TributariaSara Chaves CortesNo ratings yet

- Trabajo Sistema FinancieroDocument25 pagesTrabajo Sistema FinancieroElena ramosNo ratings yet

- Los Principios de La TributacionDocument21 pagesLos Principios de La TributacionJossman García100% (2)

- Derecho Tributario TrabajoDocument6 pagesDerecho Tributario TrabajoCleber BenitesNo ratings yet

- Teoría de los tributos: concepto, características e impuestos directos e indirectosDocument11 pagesTeoría de los tributos: concepto, características e impuestos directos e indirectosJhoan-San Olecram Ka-WaneNo ratings yet

- Actividad Financiera - RubenDocument13 pagesActividad Financiera - Rubenruben torrealbaNo ratings yet

- Tributación 1 ModificadoDocument6 pagesTributación 1 Modificadoyorgelis sorianoNo ratings yet

- Derecho ImpositivoDocument9 pagesDerecho ImpositivoJose Eduardo Matías Chím0% (1)

- Principios constitucionales tributarios y clasificación de impuestos, contribuciones y tasasDocument9 pagesPrincipios constitucionales tributarios y clasificación de impuestos, contribuciones y tasasMAXIL MARQUEZ TELLEZNo ratings yet

- El TributoDocument11 pagesEl TributoJob Rolly Christopher Ysidro FellesNo ratings yet

- Tarea Derecho TributarioDocument8 pagesTarea Derecho TributarioNorma CastroNo ratings yet

- InfografiaDocument4 pagesInfografiaCristian VasquezNo ratings yet

- Caracteristicas de Relacion Juridico TributariaDocument8 pagesCaracteristicas de Relacion Juridico TributariaJOSE MAESTRENo ratings yet

- Derecho FiscalDocument25 pagesDerecho FiscalChuy Jimenez100% (1)

- Derecho Tributario GeneralDocument7 pagesDerecho Tributario GeneralNadia VasquezNo ratings yet

- 1 La Potestad TributariaDocument6 pages1 La Potestad TributariaDaniela Paz MoscosoNo ratings yet

- Derecho TributarioDocument250 pagesDerecho TributarioJustina MolinaNo ratings yet

- Derecho TributarioDocument62 pagesDerecho Tributariosergio diaz mercadoNo ratings yet

- El Derecho Tributario Material.1Document32 pagesEl Derecho Tributario Material.1AnaRamirezNo ratings yet

- Preguntas TributarioDocument10 pagesPreguntas TributarioMaria IncioNo ratings yet

- Los ImpuestosDocument20 pagesLos Impuestosjose cruzNo ratings yet

- Derecho TributarioDocument10 pagesDerecho TributarioJuan AcostaNo ratings yet

- ORIG NORMAS, PROC Y SANCIONES (PRESENTACION), Resolver de AquiDocument103 pagesORIG NORMAS, PROC Y SANCIONES (PRESENTACION), Resolver de AquiLuna BellaNo ratings yet

- Cuestionario Completo de TributarioDocument5 pagesCuestionario Completo de TributarioMaría José S.No ratings yet

- Análisis Del Código Tributario PeruanoDocument32 pagesAnálisis Del Código Tributario PeruanoCarmen Maria Cuba Gonzales50% (2)

- Generalidades Del Derecho Tributario - UesDocument63 pagesGeneralidades Del Derecho Tributario - UesALEX ZAMORANo ratings yet

- Resumen Der TributarioDocument56 pagesResumen Der Tributariodaniel0% (1)

- Temario FiscalDocument7 pagesTemario FiscalelmenenoNo ratings yet

- Resumen 1UA LGT DEFDocument7 pagesResumen 1UA LGT DEFsan lanNo ratings yet

- DERECHO TRIBUTARIODocument34 pagesDERECHO TRIBUTARIOelsa.colquerodriguezNo ratings yet

- Moneda, Banca y CreditoDocument8 pagesMoneda, Banca y CreditoLisseth LaraNo ratings yet

- Cuestionario Derecho Tributario: Conceptos, Potestad Tributaria y PrincipiosDocument5 pagesCuestionario Derecho Tributario: Conceptos, Potestad Tributaria y PrincipiosGissela RaddatzNo ratings yet

- Modelo de Curriculum VitaeDocument1 pageModelo de Curriculum VitaeRafael Jimenez QuispeNo ratings yet

- ARTE Y CULTURA Dibuje Algunos Animales en Peligro de Extinción de Tu RegiónDocument3 pagesARTE Y CULTURA Dibuje Algunos Animales en Peligro de Extinción de Tu RegiónRafael Jimenez QuispeNo ratings yet

- Danzas de La CostaDocument5 pagesDanzas de La CostaRafael Jimenez QuispeNo ratings yet

- Historia de Las MicrofinanzasDocument1 pageHistoria de Las MicrofinanzasRafael Jimenez QuispeNo ratings yet

- Planifico y Elaboro Mi Libro Objeto Sobre Los Animales.Document5 pagesPlanifico y Elaboro Mi Libro Objeto Sobre Los Animales.Rafael Jimenez QuispeNo ratings yet

- Trabajo de Danza ColonialesDocument5 pagesTrabajo de Danza ColonialesRafael Jimenez QuispeNo ratings yet

- Carta de RenunciaDocument1 pageCarta de RenunciaRafael Jimenez QuispeNo ratings yet

- D04 Personal IIIDocument3 pagesD04 Personal IIIRafael Jimenez QuispeNo ratings yet

- Curriculum Vitae Jennifer SaavDocument1 pageCurriculum Vitae Jennifer SaavRafael Jimenez QuispeNo ratings yet

- Sesión de Aprendizaje 2019 03Document9 pagesSesión de Aprendizaje 2019 03Rafael Jimenez QuispeNo ratings yet

- Caratula Marina de Guerra 2018 Del PerùDocument1 pageCaratula Marina de Guerra 2018 Del PerùRafael Jimenez QuispeNo ratings yet

- Instituto Superior Pedagógico Público Caratula 2018Document1 pageInstituto Superior Pedagógico Público Caratula 2018Rafael Jimenez QuispeNo ratings yet

- Vigilancia y SeguimientoDocument4 pagesVigilancia y SeguimientoRafael Jimenez QuispeNo ratings yet

- BalonmanoDocument5 pagesBalonmanoRafael Jimenez QuispeNo ratings yet

- Conversacion en Ingles de Policia A Turista Por Un RoboDocument2 pagesConversacion en Ingles de Policia A Turista Por Un RoboRafael Jimenez Quispe36% (14)

- TripTico Violencia FamilearDocument2 pagesTripTico Violencia FamilearRafael Jimenez QuispeNo ratings yet

- Historia Del AtletismoDocument2 pagesHistoria Del AtletismoRafael Jimenez QuispeNo ratings yet

- Conversacion en Ingles de Policia A Turista Por Un RoboDocument2 pagesConversacion en Ingles de Policia A Turista Por Un RoboRafael Jimenez Quispe36% (14)

- Trabajo de Delitos InformaticosDocument34 pagesTrabajo de Delitos InformaticosRafael Jimenez QuispeNo ratings yet

- Pequeñas y Medias EmpresasDocument12 pagesPequeñas y Medias EmpresasRafael Jimenez QuispeNo ratings yet

- Desarrollo de La Sexualidadn TriptioDocument2 pagesDesarrollo de La Sexualidadn TriptioRafael Jimenez QuispeNo ratings yet

- CaratulaDocument12 pagesCaratulaRafael Jimenez QuispeNo ratings yet

- El AtletismoDocument11 pagesEl AtletismoRafael Jimenez QuispeNo ratings yet

- Año de La Consolidación Del Mar de GrauDocument2 pagesAño de La Consolidación Del Mar de GrauRafael Jimenez QuispeNo ratings yet

- Comidas Típicas de La SelvaDocument1 pageComidas Típicas de La SelvaRafael Jimenez Quispe100% (2)

- Machu Picchu, maravilla inca y destino turísticoDocument2 pagesMachu Picchu, maravilla inca y destino turísticoRafael Jimenez Quispe67% (18)

- El AtletismoDocument9 pagesEl AtletismoRafael Jimenez QuispeNo ratings yet

- Redacción de La EntrevistaDocument3 pagesRedacción de La EntrevistaRafael Jimenez QuispeNo ratings yet

- La Ganadería TripticoDocument2 pagesLa Ganadería TripticoRafael Jimenez Quispe78% (9)

- PPEF2019Document7 pagesPPEF2019Cecy FernandaNo ratings yet

- Programa de Contabilidad Fiscal para Tsu PDFDocument2 pagesPrograma de Contabilidad Fiscal para Tsu PDFDiego MarquezNo ratings yet

- Triptico 04 Facturacion Junio 2017Document2 pagesTriptico 04 Facturacion Junio 2017Alejandra JCNo ratings yet

- Régimen administrativo de los estados y sus competencias exclusivas, concurrentes y residualesDocument5 pagesRégimen administrativo de los estados y sus competencias exclusivas, concurrentes y residualesLayubia Espinoza67% (3)

- Monografia Gastos No Deducibles en La Determinacion Del Impeusto A La RentaDocument35 pagesMonografia Gastos No Deducibles en La Determinacion Del Impeusto A La RentaAlejandro Miguel SalyRosas100% (1)

- Impuesto Diferido KernerDocument12 pagesImpuesto Diferido Kernerfederico cruz100% (1)

- Reglamento Organico de La Administracion Del Municipio de Irapuato, Gto - DerogadoDocument70 pagesReglamento Organico de La Administracion Del Municipio de Irapuato, Gto - DerogadoRuvalcaba AlejandraNo ratings yet

- Evasion de ImpuestosDocument16 pagesEvasion de ImpuestosgianessaNo ratings yet

- Presupuesto Público-IntroducciónDocument45 pagesPresupuesto Público-IntroducciónRonald RafNo ratings yet

- Facultades de La Administracion TributariaDocument7 pagesFacultades de La Administracion TributariaGzlem Pro100% (1)

- 5 Funciones Del Estado Sobre La EconomíaDocument4 pages5 Funciones Del Estado Sobre La EconomíabosconiaNo ratings yet

- Ley Orgánica de La Administración Financiera Del Sector Público VenezuelaDocument58 pagesLey Orgánica de La Administración Financiera Del Sector Público VenezuelaJose Antonio Robles PerozoNo ratings yet

- Modelo 02 Resolucion Aprobacion RD028 2016EF5001Document2 pagesModelo 02 Resolucion Aprobacion RD028 2016EF5001Linder Santos BustamanteNo ratings yet

- La Administracion de Fondos Publicos Según El Sistema Nacional de TesoreriaDocument3 pagesLa Administracion de Fondos Publicos Según El Sistema Nacional de TesoreriaDavid Xforeverx Dark0% (1)

- Proyecto de Grado 6to ContaDocument34 pagesProyecto de Grado 6to ContaJaneth Johanna RosadoNo ratings yet

- Preguntas y Respuestas Ley IVA 2014Document3 pagesPreguntas y Respuestas Ley IVA 2014Red Contable MX100% (1)

- Taller Finanzas Públicas MunicipalesDocument5 pagesTaller Finanzas Públicas MunicipalesWilliamRomeroCruzNo ratings yet

- IGV de No DomiciliadosDocument3 pagesIGV de No DomiciliadosJhohan Aguilar JulcaNo ratings yet

- Renta de Quinta CategoriaDocument6 pagesRenta de Quinta CategoriaAnthony CruzNo ratings yet

- Invent Art.177Document2 pagesInvent Art.177JOSEV2013No ratings yet

- UIT 2012 fijada en S/. 3,650 según DS 233-2011-EFDocument2 pagesUIT 2012 fijada en S/. 3,650 según DS 233-2011-EFDiana LizarragaNo ratings yet

- Trabajo de Grado IVA. Cap I, II y IIIDocument45 pagesTrabajo de Grado IVA. Cap I, II y IIIRosa Amelia Mariño BarriosNo ratings yet

- Cargas Sociales en GuatemalaDocument3 pagesCargas Sociales en GuatemalaCarol Chomá100% (1)

- Principios Del Derecho TributarioDocument2 pagesPrincipios Del Derecho TributarioAndres BlancoNo ratings yet

- Derecho Tributario - Impuesto A La Renta.Document84 pagesDerecho Tributario - Impuesto A La Renta.Salvador AldeaNo ratings yet

- Autonomia Del Derecho FiscalDocument3 pagesAutonomia Del Derecho FiscalJulieta CamachoNo ratings yet

- Quiénes Pagan Impuesto A La RentaDocument3 pagesQuiénes Pagan Impuesto A La RentaMaricela Ludeña RivasNo ratings yet

- DERECHO TRIBUTARIO I (CÓDIGO TRIBUTARIO) - Semana 9 FacultadesAdministracionTributariaDocument13 pagesDERECHO TRIBUTARIO I (CÓDIGO TRIBUTARIO) - Semana 9 FacultadesAdministracionTributariaRodrigoTaipe93No ratings yet

- Los Regímenes Tributarios TripticoDocument2 pagesLos Regímenes Tributarios TripticoPablo Hernandez Ramos100% (6)

- MatDocument160 pagesMatapi-28457447No ratings yet