You might also like

- Estatuto Dos Policiais Militares Da BahiaDocument37 pagesEstatuto Dos Policiais Militares Da BahiaDanilo M AlvesNo ratings yet

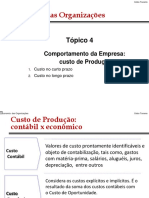

- EO - T4 - Teoria Do CustoDocument20 pagesEO - T4 - Teoria Do CustoAnderson SaNo ratings yet

- Revisao Igualdade RacialDocument5 pagesRevisao Igualdade RacialAriomar CordeiroNo ratings yet

- Estatuto Dos Policiais Militares Da BahiaDocument37 pagesEstatuto Dos Policiais Militares Da BahiaDanilo M AlvesNo ratings yet

- EO - T6 - Teoria Dos Jogos e Comportamento EstratégicoDocument15 pagesEO - T6 - Teoria Dos Jogos e Comportamento EstratégicoAnderson Sa100% (1)

- Estágio TRE BADocument19 pagesEstágio TRE BAAndré SantosNo ratings yet

- Encore 5 - Manual BRDocument198 pagesEncore 5 - Manual BRCezar TellaroliNo ratings yet

- Conexões e Montagens de Sistemas de ÁudioDocument44 pagesConexões e Montagens de Sistemas de ÁudioRafael KobalNo ratings yet

- Apostila Básica deDocument35 pagesApostila Básica deRones0% (1)

- Planilha Dos Prontuarios - para DanielDocument7 pagesPlanilha Dos Prontuarios - para DanielAnderson SaNo ratings yet

- A História Secreta Da Rede GloboDocument183 pagesA História Secreta Da Rede GloboDaniel AlejandroNo ratings yet

- Maior Amor Arautos Do Rei PartituraDocument6 pagesMaior Amor Arautos Do Rei PartituraAyer Ribeiro de SouzaNo ratings yet

- FCC 2013 TRT 5 Regiao Ba Analista Judiciario Contabilidade ProvaDocument16 pagesFCC 2013 TRT 5 Regiao Ba Analista Judiciario Contabilidade ProvaAnderson SaNo ratings yet

- Acordo Coletivo 2016 2018Document8 pagesAcordo Coletivo 2016 2018Anderson SaNo ratings yet

- Orçamento e Indicadores PDFDocument264 pagesOrçamento e Indicadores PDFAnderson Sa100% (1)

- Artigo 10 Capital Humano e CompetitividadeDocument20 pagesArtigo 10 Capital Humano e CompetitividadeAnderson SaNo ratings yet

- G ABC I Lindros 2011Document4 pagesG ABC I Lindros 2011Anderson SaNo ratings yet

- Solo Un Poco MasDocument4 pagesSolo Un Poco MasJuan Mario Claros QuispeNo ratings yet

- Instalação automatizador portão guiaDocument15 pagesInstalação automatizador portão guiaAnderson Sa100% (1)

- Modalismo na MPB: do Nordeste à década de 1960Document197 pagesModalismo na MPB: do Nordeste à década de 1960Anderson SaNo ratings yet

- Avaliação Extraclasse 2017 1Document1 pageAvaliação Extraclasse 2017 1Anderson SaNo ratings yet

- Emprestimo Modal. Ian GuestDocument3 pagesEmprestimo Modal. Ian GuestAdenilson Leite LopesNo ratings yet

- Bohumil Med TEORIA DA MÚSICA 4 Edição Revista e Ampliada PDFDocument212 pagesBohumil Med TEORIA DA MÚSICA 4 Edição Revista e Ampliada PDFrreiic100% (13)

- ReadmeDocument1 pageReadmeRíminni LavieriNo ratings yet

- Arquitetura TCP-IPDocument74 pagesArquitetura TCP-IPhcdmelloNo ratings yet

- Curso Do Livro ISS Teoria Pratica e Questoes Polemicas 2016Document56 pagesCurso Do Livro ISS Teoria Pratica e Questoes Polemicas 2016mgonzalezNo ratings yet

- Reflexão de Sistema de Segurança SocialDocument2 pagesReflexão de Sistema de Segurança SocialAmérico MonizNo ratings yet

- ORFANATODocument87 pagesORFANATOPatrícia CiriloNo ratings yet

- Construção da história nacional e cultura política republicana no Brasil e PortugalDocument3 pagesConstrução da história nacional e cultura política republicana no Brasil e PortugalNana GalNo ratings yet

- 5s Modelo Do Grafico Dos Indicadores e Metas 5s - AdmDocument20 pages5s Modelo Do Grafico Dos Indicadores e Metas 5s - AdmDavila LeandroNo ratings yet

- 2003 PROV 806 Normas Juizados Conciliação Especial Cível Criminal DCSM091Document18 pages2003 PROV 806 Normas Juizados Conciliação Especial Cível Criminal DCSM091Joao das CovesNo ratings yet

- Avaliação Bimestral de Língua Portuguesa - 8º Ano - 3º Bimestre de 2021Document4 pagesAvaliação Bimestral de Língua Portuguesa - 8º Ano - 3º Bimestre de 2021Sandra SantosNo ratings yet

- O Caso VarigDocument18 pagesO Caso VarigVitor NunesNo ratings yet

- De Bento Gonçalves Da Silva Ao Seu Monumento-TúmuloDocument8 pagesDe Bento Gonçalves Da Silva Ao Seu Monumento-TúmuloIsadora Schwab de OliveiraNo ratings yet

- Lingua Portuguesa 1 PDFDocument19 pagesLingua Portuguesa 1 PDFFlávio Volpe Jr.No ratings yet

- Esquemas Sintese Capitulos11 115 148Document15 pagesEsquemas Sintese Capitulos11 115 148Paula ValeNo ratings yet

- Will Walton - Tudo Pode AcontecerDocument142 pagesWill Walton - Tudo Pode AcontecerSavio Rodrigo Santana SenaNo ratings yet

- Proposta de preços para serviços de construção civilDocument89 pagesProposta de preços para serviços de construção civilJOSÉ LUISNo ratings yet

- O Batuque do RSDocument16 pagesO Batuque do RSAlisson Ruan100% (4)

- Divisão Territorial BrasileiraDocument35 pagesDivisão Territorial BrasileiraCelson MartinsNo ratings yet

- Consentimento Informado em Cuidados de SaúdeDocument6 pagesConsentimento Informado em Cuidados de SaúdeRita ConstantinoNo ratings yet

- David & Vicentin - Práticas Antirracistas Na Rede de Atenção Psicossocial, Racializar e DesnortearDocument16 pagesDavid & Vicentin - Práticas Antirracistas Na Rede de Atenção Psicossocial, Racializar e DesnortearCauê MatosNo ratings yet

- Diário Oficial MS traz atos do governoDocument245 pagesDiário Oficial MS traz atos do governoIgor PedraNo ratings yet

- ATIVIDADE - LIBERDADE RELIGIOSA - 7 ANODocument2 pagesATIVIDADE - LIBERDADE RELIGIOSA - 7 ANOIvone SantiagoNo ratings yet

- 3ºano Diagnostica e 1ºtrimestreDocument14 pages3ºano Diagnostica e 1ºtrimestreNathalia Silva100% (1)

- Formas de integração econômica na EuropaDocument3 pagesFormas de integração econômica na EuropaMaria FranciscoNo ratings yet

- Resumo Felizmente Há LuarDocument2 pagesResumo Felizmente Há Luariwebnet33% (3)

- João Pedro Schmidt, Eliane Fontana e Isabel Grunevald - Políticas Públicas Cooperação e ComunidadesDocument188 pagesJoão Pedro Schmidt, Eliane Fontana e Isabel Grunevald - Políticas Públicas Cooperação e ComunidadesLuís Antonio ZanottaNo ratings yet

- RECURSO Na Barra FixaDocument2 pagesRECURSO Na Barra FixaAlmeida Moreno AlmeidaNo ratings yet

- 1 SM PDFDocument11 pages1 SM PDFIrene TavaresNo ratings yet

- Exercício de Revisão - EconomiaDocument4 pagesExercício de Revisão - EconomiaDemostenes Oliveira IINo ratings yet

- A Ressocialização Como Forma de Desobstruir o Sistema Prisional BrasileiroDocument14 pagesA Ressocialização Como Forma de Desobstruir o Sistema Prisional BrasileiroALEGEAZENo ratings yet

- Historia Da ADEFSDocument197 pagesHistoria Da ADEFSElber Marley100% (1)

- Anuario 2009Document272 pagesAnuario 2009Pedro LarrubiaNo ratings yet

- 2009 - Conceitos de Saúde e Doença Ao Longo Da História Sob o Olhar Epidemiologico e AntropológicoDocument7 pages2009 - Conceitos de Saúde e Doença Ao Longo Da História Sob o Olhar Epidemiologico e AntropológicoAlessandra MonteiroNo ratings yet