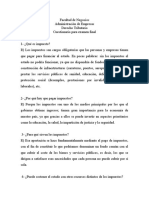

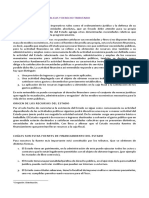

You might also like

- Preguntas TributarioDocument10 pagesPreguntas TributarioMaria IncioNo ratings yet

- El Poder Tributario ResumenDocument2 pagesEl Poder Tributario ResumenNury Solis ArandiaNo ratings yet

- Act 1 Normas Generales de La Obligacion TributariasDocument14 pagesAct 1 Normas Generales de La Obligacion TributariasAdriana SanchezNo ratings yet

- Clases Profesor Sergio Illanes Potestad Tributaria y Con Cepto y Clasificación de Impuestos Este Esta BuenoDocument75 pagesClases Profesor Sergio Illanes Potestad Tributaria y Con Cepto y Clasificación de Impuestos Este Esta BuenoManuel Francisco Salazar AmpueroNo ratings yet

- Principios Generales de La TributacionDocument7 pagesPrincipios Generales de La TributacionGuissella MartinezNo ratings yet

- Preguntas fiscal copiaDocument23 pagesPreguntas fiscal copiaCarolinaNo ratings yet

- Investigación Eco para No EconomistasDocument6 pagesInvestigación Eco para No EconomistasJoshua MatusNo ratings yet

- Derecho Tributario General Profesor Misael MoralesDocument26 pagesDerecho Tributario General Profesor Misael MoralesPaola PedreroNo ratings yet

- Tributación InternacionalDocument20 pagesTributación InternacionalLopez Villacrez ProsheilyNo ratings yet

- Cultura TributariaDocument23 pagesCultura TributariaDulce LorenzanaNo ratings yet

- Tributación 1 ModificadoDocument6 pagesTributación 1 Modificadoyorgelis sorianoNo ratings yet

- Para Qué Sirven Los ImpuestosDocument7 pagesPara Qué Sirven Los ImpuestosStefany Alemán SánchezNo ratings yet

- Estrategias para Evitar La Evasión de ImpuestosDocument5 pagesEstrategias para Evitar La Evasión de ImpuestosVanessaCaceres33% (3)

- 2° Examen de Tributario IiDocument2 pages2° Examen de Tributario IiEdelia Mampis YanacNo ratings yet

- Trabajo Individual 3Document6 pagesTrabajo Individual 3Mateo ArruelasNo ratings yet

- Legislación tributaria peruana y principios del derecho tributarioDocument18 pagesLegislación tributaria peruana y principios del derecho tributariojuniors rafael rios martinezNo ratings yet

- Unidad 5 - Evid1Document4 pagesUnidad 5 - Evid1Arlene MundoNo ratings yet

- El Derecho TributarioDocument5 pagesEl Derecho TributarioDana Tataje PachecoNo ratings yet

- Tributos y Su ClasificacionDocument22 pagesTributos y Su ClasificacionGabycitha Hernandez FierroNo ratings yet

- Tributacion y LegislacIón Aplicada A La ConstrucciónDocument8 pagesTributacion y LegislacIón Aplicada A La ConstrucciónPaolo Valdivia VilavilaNo ratings yet

- Cuestionario de Derecho TributarioDocument7 pagesCuestionario de Derecho TributarioChong Asociados JimenezNo ratings yet

- Cultura TributariaDocument16 pagesCultura TributariamaribelNo ratings yet

- Resumen Derecho Tributario ExamenDocument37 pagesResumen Derecho Tributario ExamenRomina FurtadoNo ratings yet

- Fundamentos del Derecho TributarioDocument130 pagesFundamentos del Derecho TributarioJosé Contreras Santa Cruz100% (1)

- Apuntes Derecho TributarioDocument18 pagesApuntes Derecho TributarioRaiman Leyton MoyaNo ratings yet

- Balotario Desarrollado Derecho TributarioDocument4 pagesBalotario Desarrollado Derecho Tributario43415352No ratings yet

- Derecho Tributario IIDocument18 pagesDerecho Tributario IIlocuraaaaaaNo ratings yet

- Apuntes Tributario I Actualizados 2019 UstDocument160 pagesApuntes Tributario I Actualizados 2019 UstMauricio MuñozNo ratings yet

- Tarea 1 Derecho Financier0Document20 pagesTarea 1 Derecho Financier0GecilNo ratings yet

- Codigo Tributario PDFDocument9 pagesCodigo Tributario PDFNancy Maribel Leiva ValenzuelaNo ratings yet

- Actividad Financiera - RubenDocument13 pagesActividad Financiera - Rubenruben torrealbaNo ratings yet

- Régimen Tributario y PresupuestalDocument5 pagesRégimen Tributario y PresupuestalAlexandra Luna Timana AlcantaraNo ratings yet

- Sevilla2001 Tema1 1 MexicoDocument18 pagesSevilla2001 Tema1 1 Mexicoale zavalaNo ratings yet

- Administracion - Parte 2 - Poder TributarioDocument9 pagesAdministracion - Parte 2 - Poder Tributario4x9wh82pkhNo ratings yet

- CuestionarioUnidad2 DiegoArroyo LegislaciónFiscalDocument16 pagesCuestionarioUnidad2 DiegoArroyo LegislaciónFiscalDiego Arroyo ParedesNo ratings yet

- El Tributo y Sus EspeciesDocument50 pagesEl Tributo y Sus EspeciesNola Nancy Chavez MontesNo ratings yet

- Sistema TributarioDocument9 pagesSistema TributarioAndresNo ratings yet

- Tributacion ALISONDocument17 pagesTributacion ALISONMaryorie Yagua MezaNo ratings yet

- Modulo 1 Nociones Fundamentales de Der - Trib.ohvrDocument40 pagesModulo 1 Nociones Fundamentales de Der - Trib.ohvrIsabella Barona SamaniegoNo ratings yet

- TributarioDocument88 pagesTributariolaura budrovicNo ratings yet

- Fundamentos LegalesDocument9 pagesFundamentos Legaleswillian rangelNo ratings yet

- Potestad Tributaria Del Estado y Principios TributariosDocument3 pagesPotestad Tributaria Del Estado y Principios TributariosOswart MineraNo ratings yet

- Principios y Elementos de La TributaciónDocument3 pagesPrincipios y Elementos de La Tributaciónagustina delgadoNo ratings yet

- TributariaDocument6 pagesTributariaPipe RodriguezNo ratings yet

- Teoría de los tributos: concepto, características e impuestos directos e indirectosDocument11 pagesTeoría de los tributos: concepto, características e impuestos directos e indirectosJhoan-San Olecram Ka-WaneNo ratings yet

- Ensayo Ale FiscalDocument9 pagesEnsayo Ale FiscalSaid SánchezNo ratings yet

- Trabajo Tributacion Sesion 1Document9 pagesTrabajo Tributacion Sesion 1Cinthia AraujoNo ratings yet

- Taller 1 Tributariaa S7..Document21 pagesTaller 1 Tributariaa S7..RODRIGO100% (1)

- Qué Es El Derecho FiscalDocument5 pagesQué Es El Derecho FiscalMario Arturo Martinez Diaz0% (1)

- El Tributo y Sus Principales GeneralidadesDocument14 pagesEl Tributo y Sus Principales GeneralidadesRafael Jimenez QuispeNo ratings yet

- Derecho TributarioDocument179 pagesDerecho TributarioBrayan Irarrazabal CastilloNo ratings yet

- Codigo Tributario - RetroalimentacionDocument4 pagesCodigo Tributario - RetroalimentacionJarell GarciaNo ratings yet

- Análisis Del Código Tributario PeruanoDocument32 pagesAnálisis Del Código Tributario PeruanoCarmen Maria Cuba Gonzales50% (2)

- Cuestionario Completo de TributarioDocument5 pagesCuestionario Completo de TributarioMaría José S.No ratings yet

- Derecho TributarioDocument58 pagesDerecho TributarioRoger SerranoNo ratings yet

- Clase - Principios e Interpretacion de La Ley TributariaDocument28 pagesClase - Principios e Interpretacion de La Ley TributariaHugo SoriaNo ratings yet

- Moneda, Banca y CreditoDocument8 pagesMoneda, Banca y CreditoLisseth LaraNo ratings yet

- Principios Constitucionales Que Rigen El Sistema Tributario NacionalDocument3 pagesPrincipios Constitucionales Que Rigen El Sistema Tributario NacionalDania GuerreroNo ratings yet

- UNIDAD 4. Derecho TributarioDocument56 pagesUNIDAD 4. Derecho TributarioMitsy CFNo ratings yet

- La Determinación Presuntiva Realizada por el SATFrom EverandLa Determinación Presuntiva Realizada por el SATRating: 5 out of 5 stars5/5 (1)

- 1227 3897 1 PBDocument7 pages1227 3897 1 PBDiego FlorezNo ratings yet

- 1227 3897 1 PB PDFDocument27 pages1227 3897 1 PB PDFDiego FlorezNo ratings yet

- Codigos de ColoresDocument2 pagesCodigos de ColoresDiego FlorezNo ratings yet

- Servicios Publicos en El Peru CaratulaDocument21 pagesServicios Publicos en El Peru CaratulaDiego FlorezNo ratings yet

- 1227 3897 1 PB PDFDocument27 pages1227 3897 1 PB PDFDiego FlorezNo ratings yet

- Infraestructura Educativa InicialDocument36 pagesInfraestructura Educativa InicialDiego FlorezNo ratings yet

- 4 PNMGPDocument39 pages4 PNMGPGino Enrique Baca ManriqueNo ratings yet

- Requisitos para El Tramite de Inscripcion en El Registro de OngdDocument1 pageRequisitos para El Tramite de Inscripcion en El Registro de OngdcardejulioNo ratings yet

- Codigos de ColoresDocument1 pageCodigos de ColoresDiego FlorezNo ratings yet

- TTS RouxJulianaDocument43 pagesTTS RouxJulianaDiego FlorezNo ratings yet

- RDE N°1613 2015 MIDIS PNCM Aprobar El Protocolo Vigilancia Comunitaria Del Desarrollo Infantil TempranoDocument32 pagesRDE N°1613 2015 MIDIS PNCM Aprobar El Protocolo Vigilancia Comunitaria Del Desarrollo Infantil TempranoDiego FlorezNo ratings yet

- ERM2014 Resultados RegionalDocument169 pagesERM2014 Resultados RegionalYaipen Machuca Geysser EhmirNo ratings yet

- Los Factores Internos y Externos Como Condiciones Que Influyen en La Posibilidad Que Los Estudiantes de Ultimo Ano de Educacion Media Continuen Estudios A Nivel Educativo Superior PDFDocument169 pagesLos Factores Internos y Externos Como Condiciones Que Influyen en La Posibilidad Que Los Estudiantes de Ultimo Ano de Educacion Media Continuen Estudios A Nivel Educativo Superior PDFRocio Cazorla ParedesNo ratings yet

- Guia Proyectos en Turismo Mef MinceturDocument315 pagesGuia Proyectos en Turismo Mef MinceturRicardo Bruno Landazuri MonteroNo ratings yet

- Metodologia de GXPDocument43 pagesMetodologia de GXPJimmy Carlos Riojas Marquez100% (1)

- Pautas Del Mef para Identificacion Formulacion y EvaluacionDocument57 pagesPautas Del Mef para Identificacion Formulacion y EvaluacionDiego FlorezNo ratings yet

- Ley Organica de EleccionesDocument72 pagesLey Organica de EleccionesGINATOALANo ratings yet

- 1344 - Pnud Idh2005 2Document137 pages1344 - Pnud Idh2005 2IYamille Celis GómezNo ratings yet

- Modulo de Identificaci y FormulacDocument54 pagesModulo de Identificaci y FormulacDiego FlorezNo ratings yet

- Ley de Organizaciones PolíticasDocument18 pagesLey de Organizaciones PolíticasDaniel Condori BalconNo ratings yet

- Estados Fallidos Ameza Global PDFDocument36 pagesEstados Fallidos Ameza Global PDFDiego FlorezNo ratings yet

- Analisis de Comparacion Elecciones 1988 y 2002 PDFDocument51 pagesAnalisis de Comparacion Elecciones 1988 y 2002 PDFDiego FlorezNo ratings yet

- Modelo de Demanda deDocument3 pagesModelo de Demanda deDiego FlorezNo ratings yet

- Modelo de Demanda deDocument3 pagesModelo de Demanda deDiego FlorezNo ratings yet

- Declaración JuradaDocument1 pageDeclaración JuradaDiego FlorezNo ratings yet

- Charada HfsdfistòricaDocument5 pagesCharada HfsdfistòricaDiego FlorezNo ratings yet

- Ley de Organizaciones PolíticasDocument18 pagesLey de Organizaciones PolíticasDaniel Condori BalconNo ratings yet

- VallejoDocument1 pageVallejoDiego FlorezNo ratings yet

- Nicaragua y Los Tratados para Evitar La Doble Imposicion FinalDocument25 pagesNicaragua y Los Tratados para Evitar La Doble Imposicion Finalacevedo8370No ratings yet

- F29Document15 pagesF29zeta2006No ratings yet

- TP 2 Procesal 4Document7 pagesTP 2 Procesal 4miltinju100% (4)

- Articulo 68 Casos PracticosDocument12 pagesArticulo 68 Casos PracticosCleiver Bucha100% (19)

- Las contribuciones a la Secretaría de Hacienda y Crédito PúblicoDocument19 pagesLas contribuciones a la Secretaría de Hacienda y Crédito PúblicoDiana MaciasNo ratings yet

- Udabol: Norma Contable 12 Y Decreto Supremo 24051Document4 pagesUdabol: Norma Contable 12 Y Decreto Supremo 24051Karly AlanocaNo ratings yet

- Deducciones Del Impuesto Sobre La RentaDocument13 pagesDeducciones Del Impuesto Sobre La RentaAndres Antonio Guaidó RodriguezNo ratings yet

- Etapas de La Ciencia de La FinanzasDocument3 pagesEtapas de La Ciencia de La Finanzasbalrog-menaceNo ratings yet

- Procedimiento Tributario Actividad 7Document8 pagesProcedimiento Tributario Actividad 7Stephany ViverosNo ratings yet

- Ihaem PDF Eh DFDocument49 pagesIhaem PDF Eh DFSusy Aguilera PantojaNo ratings yet

- Imp IsaeDocument5 pagesImp IsaeAlbita MarinaNo ratings yet

- 35 - Guía para La Solicitud de Subsidios para Proyectos de Las Bibliotecas PopularesDocument5 pages35 - Guía para La Solicitud de Subsidios para Proyectos de Las Bibliotecas PopularesdelducamNo ratings yet

- TRIPTICO TrubutosDocument2 pagesTRIPTICO TrubutosGomer Huacarpuma86% (7)

- TRIBUTOS II UNAPDocument3 pagesTRIBUTOS II UNAPAnllela Paola Navarro SantillánNo ratings yet

- Declaratoria HacendariaDocument90 pagesDeclaratoria HacendariadianyvgnNo ratings yet

- Legislación tributaria peruana ordenadaDocument829 pagesLegislación tributaria peruana ordenadaFreddy lopez90% (10)

- IVA, IT y otros impuestos en BoliviaDocument11 pagesIVA, IT y otros impuestos en Boliviacarlosbeltran32No ratings yet

- Casos PracticosDocument8 pagesCasos PracticosEvans Adeli Huayhua OrellanaNo ratings yet

- FMV LeyN27829 LeydelBFHDocument6 pagesFMV LeyN27829 LeydelBFHFelix CuyaNo ratings yet

- Acuerdo 352 de 2008Document12 pagesAcuerdo 352 de 2008Fabio TorresNo ratings yet

- LEGISLACIÓN TRIBUTARIA URUGUAY - ECUADORtaria Uruguay - EcuadorDocument33 pagesLEGISLACIÓN TRIBUTARIA URUGUAY - ECUADORtaria Uruguay - EcuadorEmilio ParedesNo ratings yet

- Presupuesto Analitico de PersonalDocument20 pagesPresupuesto Analitico de PersonalMario Manuel Moreno IbericoNo ratings yet

- Telefericos 06.05.2019Document8 pagesTelefericos 06.05.2019Giovanni BlancoNo ratings yet

- Programas Completos de Gerencia Tributaria IntegralDocument20 pagesProgramas Completos de Gerencia Tributaria Integralluisa100% (1)

- Trabajo Hacienda Publica NacionalDocument10 pagesTrabajo Hacienda Publica NacionalMariana GuzmanNo ratings yet

- Fallo Banco de La Nacion Argentina C. Munic. de San RafaelDocument4 pagesFallo Banco de La Nacion Argentina C. Munic. de San Rafaeljuan eduardo100% (1)

- Unidades Administrativas EspecialesDocument7 pagesUnidades Administrativas EspecialesCarlos PatrónNo ratings yet

- 10 - Certificados y Convenios para Evitar La Doble Imposición - Rodrigo Flores BenavidesDocument4 pages10 - Certificados y Convenios para Evitar La Doble Imposición - Rodrigo Flores BenavidesBrayan Javier Hmlt GarderNo ratings yet

- Mapa Conceptual Tributos en Venezuela PDFDocument4 pagesMapa Conceptual Tributos en Venezuela PDFAlberto santaella33% (3)