You might also like

- Ex 3Document4 pagesEx 3Sergio Tortajada GilabertNo ratings yet

- El SalarioDocument96 pagesEl SalarioSergio Tortajada GilabertNo ratings yet

- Ex T2Document4 pagesEx T2Sergio Tortajada GilabertNo ratings yet

- Ex UT 4Document6 pagesEx UT 4CarmenNo ratings yet

- Embargo de Salario 2016Document2 pagesEmbargo de Salario 2016Sergio Tortajada GilabertNo ratings yet

- Elección de La Forma JurídicaDocument36 pagesElección de La Forma JurídicaSergio Tortajada GilabertNo ratings yet

- Ex Cto de TrabajoDocument3 pagesEx Cto de TrabajoSergio Tortajada GilabertNo ratings yet

- Ex 3Document4 pagesEx 3Sergio Tortajada GilabertNo ratings yet

- Ejercicios Enunciados NOMINAS-Sat-30-03-2019-22-54-42Document1 pageEjercicios Enunciados NOMINAS-Sat-30-03-2019-22-54-42Sergio Tortajada GilabertNo ratings yet

- 1ej - Baja Enfermedad Común Resueltos - OKDocument5 pages1ej - Baja Enfermedad Común Resueltos - OKoscarNo ratings yet

- 1ej - Baja Enfermedad Común Resueltos - OKDocument5 pages1ej - Baja Enfermedad Común Resueltos - OKoscarNo ratings yet

- Ejercicios Indemnización AngelaDocument7 pagesEjercicios Indemnización AngelaalbeiroNo ratings yet

- Casos Prácticos Desempleo 2016Document3 pagesCasos Prácticos Desempleo 2016joseNo ratings yet

- EJERCICIO Desempleo 2016Document1 pageEJERCICIO Desempleo 2016Sergio Tortajada GilabertNo ratings yet

- Ejercicios de Economía IndustrialDocument6 pagesEjercicios de Economía IndustrialSergio Tortajada GilabertNo ratings yet

- IndicesDocument3 pagesIndicesSergio Tortajada GilabertNo ratings yet

- Programa Multiactividad DEPORTIVADocument1 pagePrograma Multiactividad DEPORTIVASergio Tortajada GilabertNo ratings yet

- Picture and Word BoardsDocument6 pagesPicture and Word BoardsSergio Tortajada GilabertNo ratings yet

- Tratamiento de La Tartamudez en NiñosDocument12 pagesTratamiento de La Tartamudez en NiñosSergio Tortajada GilabertNo ratings yet

- Aerobic, Ballet, ZumbaDocument1 pageAerobic, Ballet, ZumbaSergio Tortajada GilabertNo ratings yet

- 00 Politica Económica MANUALDocument180 pages00 Politica Económica MANUALAlfonso Antonio Campos ReynosoNo ratings yet

- IndicesDocument3 pagesIndicesSergio Tortajada GilabertNo ratings yet

- Entrega 3 TEMAS DE ANÁLISIS MICROECONÓMICO APLICADODocument4 pagesEntrega 3 TEMAS DE ANÁLISIS MICROECONÓMICO APLICADOSergio Tortajada GilabertNo ratings yet

- Bases Concurso Vídeos EducFin 2020 - 16.10.2020Document14 pagesBases Concurso Vídeos EducFin 2020 - 16.10.2020Sergio Tortajada GilabertNo ratings yet

- Cartel Difusion.21Document1 pageCartel Difusion.21Sergio Tortajada GilabertNo ratings yet

- Int A La Economía de La EmpresaDocument26 pagesInt A La Economía de La EmpresaSergio Tortajada GilabertNo ratings yet

- Bases-V-Edicion-Giramujeres Coca ColaDocument14 pagesBases-V-Edicion-Giramujeres Coca ColaSergio Tortajada GilabertNo ratings yet

- InformeDocument76 pagesInformeSergio Tortajada GilabertNo ratings yet

- Análisis Económico RegionalDocument4 pagesAnálisis Económico RegionalSergio Tortajada GilabertNo ratings yet

- Los Complejos Agroindustriales Más ImportantesDocument18 pagesLos Complejos Agroindustriales Más ImportantesSergio Tortajada GilabertNo ratings yet

- Cajero PrincipalDocument32 pagesCajero PrincipalVane C ArboledaNo ratings yet

- Plan Anual Empresarial Aviación PDFDocument38 pagesPlan Anual Empresarial Aviación PDFPatricia ArcienegaNo ratings yet

- Argentina ChequeDocument4 pagesArgentina ChequeMaiira Gabriela Hererra GuiirNo ratings yet

- Informe Capital SemillaDocument9 pagesInforme Capital SemillaGrilloNo ratings yet

- Semana 6 Contabilidad Superior II PDFDocument13 pagesSemana 6 Contabilidad Superior II PDFandrea alejandra caro retamalesNo ratings yet

- Examen Final Estados FinancierosDocument11 pagesExamen Final Estados FinancierosAnonymous pcuk4SzSNo ratings yet

- Banco Central Didactico 2Document25 pagesBanco Central Didactico 2sofiaNo ratings yet

- Copia de 2.-Invierte .PeDocument64 pagesCopia de 2.-Invierte .PewilsonNo ratings yet

- ANTONI VERGER El Sutil Poder de Las TransnacionalesDocument120 pagesANTONI VERGER El Sutil Poder de Las TransnacionalesLeonardo100% (1)

- Análisis Vertical y HorizontalDocument7 pagesAnálisis Vertical y HorizontalJerson Ortiz de OrueNo ratings yet

- Cuadro Sinoptico TributarioDocument1 pageCuadro Sinoptico TributarioYuryani Maria Ramirez Beltran100% (1)

- Dictamen Alimentos FM PPCC 2018Document8 pagesDictamen Alimentos FM PPCC 2018Finanzas DigitalNo ratings yet

- Financiamiento. ApuntesDocument7 pagesFinanciamiento. ApuntesIsmarNo ratings yet

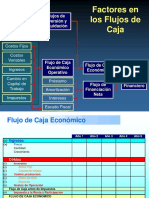

- Elementos Del Flujo de CajaDocument16 pagesElementos Del Flujo de Cajadaysi daniela50% (2)

- Integral DefinidaDocument3 pagesIntegral Definidatelly tonNo ratings yet

- Importancia de Los Minerales PreciososDocument32 pagesImportancia de Los Minerales PreciososjosmellNo ratings yet

- EmprendimientoDocument29 pagesEmprendimientoKatty MonsalveNo ratings yet

- Nia 540 Negocio en MarchaDocument5 pagesNia 540 Negocio en MarchaDavid ReveloNo ratings yet

- Analisis Financiero Lacteos AlboradaDocument4 pagesAnalisis Financiero Lacteos Alboradadaniela barrios garciaNo ratings yet

- Ctnac 02 2009Document4 pagesCtnac 02 2009Jaime Cornejo ParraNo ratings yet

- 052 Administracion Financiera I - V-2007Document114 pages052 Administracion Financiera I - V-2007Cristian M Peralta100% (1)

- Cedulas Presupuestaria y Depreciacion Proyecto Desinfectantes AnotacionesDocument31 pagesCedulas Presupuestaria y Depreciacion Proyecto Desinfectantes AnotacionesPaul ReascosNo ratings yet

- Analisis EEFF Grupo BackusDocument7 pagesAnalisis EEFF Grupo BackusRosmel Ramos OrtizNo ratings yet

- Tecnico en Administracion Financiera RBasr29Document3 pagesTecnico en Administracion Financiera RBasr29Diego CrucesNo ratings yet

- Flujo de CajaDocument8 pagesFlujo de CajaBryan Torres PequeñaNo ratings yet

- Capital SemillaDocument3 pagesCapital SemillaVictor HugoNo ratings yet

- Inducción Al Mercado de ValoresDocument5 pagesInducción Al Mercado de ValoresDerek MacsNo ratings yet

- Case Blaine Kitchenware Inc. Capital StructureDocument9 pagesCase Blaine Kitchenware Inc. Capital StructurepaulNo ratings yet

- La UnicaDocument18 pagesLa UnicaVivian Guadalupe Nava73% (11)

- Propiedad Planta y EquipoDocument62 pagesPropiedad Planta y EquipoKillik Sven0% (1)