You might also like

- Equipo de Manejo de Materiales y 7+1 DesperdiciosDocument42 pagesEquipo de Manejo de Materiales y 7+1 DesperdiciosCarlos PalmaNo ratings yet

- Presentacion AutomaDocument9 pagesPresentacion AutomaCarlos PalmaNo ratings yet

- Tarea Plantas PDFDocument11 pagesTarea Plantas PDFCarlos PalmaNo ratings yet

- Re 2Document60 pagesRe 2Gabbo ConlledoNo ratings yet

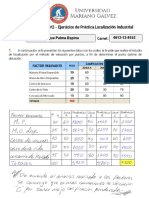

- Practica 10Document7 pagesPractica 10arnoldo_mercadoNo ratings yet

- Sin TítuloDocument2 pagesSin TítuloCarlos PalmaNo ratings yet

- Ejercicios de Progresiones Aritmeticas y Geometric AsDocument16 pagesEjercicios de Progresiones Aritmeticas y Geometric AsJosé Menéndez Aquino0% (1)

- Analisis 22 LEYES MARKETINGDocument7 pagesAnalisis 22 LEYES MARKETINGCarlos PalmaNo ratings yet

- ProgresionesDocument8 pagesProgresionesapi-295885253No ratings yet

- Caso Ali Baba PDFDocument9 pagesCaso Ali Baba PDFPamela MejicanosNo ratings yet

- Areas Sombreadas IVañoDocument9 pagesAreas Sombreadas IVañoSheila Madeleine Carrillo Siancas80% (5)

- Cap 1 Automat PDFDocument10 pagesCap 1 Automat PDFCarlos PalmaNo ratings yet

- 5 CNB CCLL ComputacionDocument232 pages5 CNB CCLL ComputacionTony AngelNo ratings yet

- Reorganización de Actividades 2020Document3 pagesReorganización de Actividades 2020Carlos PalmaNo ratings yet

- Cuadernillo de Matemática 2019Document92 pagesCuadernillo de Matemática 2019Juan GarcíaNo ratings yet

- 1 Sistemas - de - Producci - N - Automatizados Cap 1Document20 pages1 Sistemas - de - Producci - N - Automatizados Cap 1Carlos PalmaNo ratings yet

- Qué es un proyecto de inversiónDocument7 pagesQué es un proyecto de inversiónCarlos PalmaNo ratings yet

- Practica 10Document7 pagesPractica 10arnoldo_mercadoNo ratings yet

- Evaluación del desempeño: historia y métodos tradicionalesDocument39 pagesEvaluación del desempeño: historia y métodos tradicionalesCarlos PalmaNo ratings yet

- Cuadro Remuneracion PuestosDocument5 pagesCuadro Remuneracion PuestosCarlos PalmaNo ratings yet

- Analisis 22 LEYES MARKETINGDocument7 pagesAnalisis 22 LEYES MARKETINGCarlos PalmaNo ratings yet

- Cuadernillo de Matemática 2019Document92 pagesCuadernillo de Matemática 2019Juan GarcíaNo ratings yet

- Analisis 22 LEYES MARKETINGDocument7 pagesAnalisis 22 LEYES MARKETINGCarlos PalmaNo ratings yet

- Https:/learn Us East 1 Prod Fleet01 Xythos.s3.Us East 1.amazonaws - Com/5c38ecDocument12 pagesHttps:/learn Us East 1 Prod Fleet01 Xythos.s3.Us East 1.amazonaws - Com/5c38ecCarlos PalmaNo ratings yet

- Caso Honduras Hoja de Trabajo REVISADODocument15 pagesCaso Honduras Hoja de Trabajo REVISADOCarlos Palma100% (1)

- Resumen Cap 8 ProcesosDocument9 pagesResumen Cap 8 ProcesosCarlos PalmaNo ratings yet

- Resumen PlanificacionDocument5 pagesResumen PlanificacionCarlos PalmaNo ratings yet

- Energia EolicaDocument14 pagesEnergia EolicaCarlos PalmaNo ratings yet

- 2018-06-02 - 1-LiderazgoDocument15 pages2018-06-02 - 1-LiderazgoCarlos PalmaNo ratings yet

- LeyECI CDMXDocument16 pagesLeyECI CDMXPapeleria ServiciosNo ratings yet

- 01 - Cuestionario - 2242 CREACIÓN DE CONTENIDOS DIDÁCTICOS CON HERRAMIENTAS DE AUTOR - EXELEARNING. NIVEL IDocument2 pages01 - Cuestionario - 2242 CREACIÓN DE CONTENIDOS DIDÁCTICOS CON HERRAMIENTAS DE AUTOR - EXELEARNING. NIVEL Imitilene79No ratings yet

- Copleston, Historia de La Filosofía IXDocument19 pagesCopleston, Historia de La Filosofía IXLuis Alberto CastilloNo ratings yet

- Hoja de Vida - Ing Noe Milian CDocument1 pageHoja de Vida - Ing Noe Milian CJoseph BonillaNo ratings yet

- Ámbar en Cuarto y Sin Su AmigoDocument3 pagesÁmbar en Cuarto y Sin Su Amigodesajustado2888% (33)

- Constancia Tecnologo SENADocument6 pagesConstancia Tecnologo SENAKarime NarvaezNo ratings yet

- Modulo 2 Aprendizaje y Desarrollo de CompetenciasDocument14 pagesModulo 2 Aprendizaje y Desarrollo de CompetenciasjoseNo ratings yet

- Defensa IdiolectoDocument2 pagesDefensa IdiolectoRafaelNo ratings yet

- Proceso CautelarDocument20 pagesProceso CautelarJorge Espino100% (1)

- Manual para La Construcción de Fogones Ecológicos CEMBLOKADocument18 pagesManual para La Construcción de Fogones Ecológicos CEMBLOKAFabio Nelson Gutierrez OrtizNo ratings yet

- Ley 24449 de TransitoDocument22 pagesLey 24449 de TransitoDamianRaulBielaszczukNo ratings yet

- TI 043 Trabajo PracticoDocument4 pagesTI 043 Trabajo PracticoHugo Alberto Paternina RuizNo ratings yet

- Unidad Nº1 Actividad EconómicaDocument46 pagesUnidad Nº1 Actividad EconómicaMagui SaitNo ratings yet

- Modelo CulturalistaDocument8 pagesModelo CulturalistaDarling Soto100% (1)

- Bibliotecas Ciudadanas Espacios de Desarrollo y ParticipaciónDocument112 pagesBibliotecas Ciudadanas Espacios de Desarrollo y ParticipaciónRoby SamboraNo ratings yet

- Reporte de Lectura de Los Seis Días de Ezzio D'ErricoDocument6 pagesReporte de Lectura de Los Seis Días de Ezzio D'ErricoCeleste ContrerasNo ratings yet

- Castigo Físico Ley Costa RicaDocument4 pagesCastigo Físico Ley Costa RicaCarlos TenorioNo ratings yet

- Accidente taller mecánico estudianteDocument9 pagesAccidente taller mecánico estudianteRodrigo GarciaNo ratings yet

- Actividad de Aprendizaje 1Document7 pagesActividad de Aprendizaje 1cynthiaNo ratings yet

- Trastorno de Duelo Persistente DSM VDocument4 pagesTrastorno de Duelo Persistente DSM VMarifer MerchandNo ratings yet

- Examen Primer Parcial Comercio Internacional - Evelin Quispe SeaDocument2 pagesExamen Primer Parcial Comercio Internacional - Evelin Quispe SeaEvelin SeaNo ratings yet

- Olivera y EcoDocument5 pagesOlivera y EcoCandela FernandezNo ratings yet

- Diccionario de Mitología. Dioses, Héroes, Mitos y Leyendas. (PDFDrive)Document311 pagesDiccionario de Mitología. Dioses, Héroes, Mitos y Leyendas. (PDFDrive)MilagrosCoya100% (2)

- Baseball Biblico Por ZoomDocument4 pagesBaseball Biblico Por ZoomMiguel Angel Guerrero Millord100% (1)

- LLLLLLLLLLLLLLLLLLLLLLLLLLLLLLLLLLLLLLLLLLLLLLLLLLLLLLLLLLLLLLLLLLLLDocument114 pagesLLLLLLLLLLLLLLLLLLLLLLLLLLLLLLLLLLLLLLLLLLLLLLLLLLLLLLLLLLLLLLLLLLLLAmalia SuarezNo ratings yet

- Grupos de Rescate e Intervención en MontañaDocument8 pagesGrupos de Rescate e Intervención en MontañaGustavo MelgarejoNo ratings yet

- El habla popular en la novela El sueño de los héroes de Adolfo Bioy CasaresDocument14 pagesEl habla popular en la novela El sueño de los héroes de Adolfo Bioy CasaresMarina TarnovskyNo ratings yet

- Código ético técnico radiologíaDocument3 pagesCódigo ético técnico radiologíabaobhNo ratings yet

- Atencion Primaria y FamiliogramaDocument38 pagesAtencion Primaria y FamiliogramaCassandra TorresNo ratings yet

- Aspectos e Impactos Ambientales PDFDocument16 pagesAspectos e Impactos Ambientales PDFGilary Minaya HilarioNo ratings yet