You might also like

- PRESUPUESTOS (Syllabus)Document21 pagesPRESUPUESTOS (Syllabus)yumeko.shop.ecNo ratings yet

- Presupuesto empresarial UAPADocument14 pagesPresupuesto empresarial UAPALeonarda YaporNo ratings yet

- Silabo de CostosDocument7 pagesSilabo de CostosJESUS QUIJANO FABIANNo ratings yet

- Contabilidad de CostesDocument21 pagesContabilidad de CostesKeyter keyNo ratings yet

- Plan Estratégico PresupuestoDocument7 pagesPlan Estratégico Presupuestonick sixxNo ratings yet

- Presupuesto Privado PDFDocument7 pagesPresupuesto Privado PDFViviana AramburoNo ratings yet

- Contabildad de CostosDocument8 pagesContabildad de CostosJose Juan Chacaliaza HernandezNo ratings yet

- Planeación FinancieraDocument21 pagesPlaneación FinancieraGeysler Adriel Peech PinoNo ratings yet

- Costos II: Estándares y presupuestosDocument8 pagesCostos II: Estándares y presupuestosLuis ParraNo ratings yet

- Plan de U1roBGU EmprendimientoDocument5 pagesPlan de U1roBGU EmprendimientoAna Lucia Orozco OrozcoNo ratings yet

- Trabajo de Costos y Presupuestos (Entrega 3)Document29 pagesTrabajo de Costos y Presupuestos (Entrega 3)Yeimy CasallasNo ratings yet

- CursoDocument2 pagesCursoYaritza UnkelNo ratings yet

- Costos y Presupuestos de Alimentos y BebidasDocument4 pagesCostos y Presupuestos de Alimentos y BebidasJose Rafael Callao QuesquenNo ratings yet

- PCA Emprendimiento y Gestion PDFDocument7 pagesPCA Emprendimiento y Gestion PDFraul castroNo ratings yet

- Analisis de Costos 2Document6 pagesAnalisis de Costos 2Cris ZMNo ratings yet

- Guia de Implementacion Del Curriculo de Emprendimiento y Gestion BGU 31 36Document6 pagesGuia de Implementacion Del Curriculo de Emprendimiento y Gestion BGU 31 36eduardNo ratings yet

- Formato Control LecturaDocument3 pagesFormato Control Lecturaoscar davidNo ratings yet

- Programa Costo IDocument21 pagesPrograma Costo IYaremiNo ratings yet

- Pre SupuestoDocument5 pagesPre SupuestoHeidy MorenoNo ratings yet

- Ingi132 20Document14 pagesIngi132 20Esteban PantaNo ratings yet

- U.A. PresupuestosDocument10 pagesU.A. PresupuestosSAHIRNo ratings yet

- For-Do-020 Sílabo de Administracion y Gestion FinancieraDocument5 pagesFor-Do-020 Sílabo de Administracion y Gestion FinancieradjoserodriguezNo ratings yet

- Programa Analítico PresupuestoDocument5 pagesPrograma Analítico PresupuestoDavid R100% (1)

- DE-313 Presupuesto - ProgramaDocument5 pagesDE-313 Presupuesto - ProgramaSteven NunezNo ratings yet

- Gestión Contable Curso SilaboDocument2 pagesGestión Contable Curso SilaboAlexander RamosNo ratings yet

- 221534CONT1208Document3 pages221534CONT1208Jeisson Huaman HinostrozaNo ratings yet

- Guía 187 PresupuestosDocument6 pagesGuía 187 PresupuestosOSCAR EMANUEL DE LEON FERNANDEZNo ratings yet

- GUIA U2 PresupuestosDocument11 pagesGUIA U2 PresupuestosLUIS HUANHUAYONo ratings yet

- Sìlabo Anàlisis Contable II - Sección 237Document19 pagesSìlabo Anàlisis Contable II - Sección 237cristhiam miraNo ratings yet

- Uni Gerencia Estrat Costos 6mayo2017Document377 pagesUni Gerencia Estrat Costos 6mayo2017Jose Vega0% (1)

- Syllabus Finanzas Corporativas UVM ICI 2021 Profesor Nicolás Iglesias G.Document10 pagesSyllabus Finanzas Corporativas UVM ICI 2021 Profesor Nicolás Iglesias G.Nicolás Castillo SotoNo ratings yet

- Contabilidad de Costo y GestionDocument171 pagesContabilidad de Costo y GestionJairo Damian JessNo ratings yet

- Guía 4. Estructura Financiera y de Viabilidad PDFDocument8 pagesGuía 4. Estructura Financiera y de Viabilidad PDFMary SanchezNo ratings yet

- Pca Emp 1Document15 pagesPca Emp 1Angel Augusto I. DelgadoNo ratings yet

- PUD. EMPRENDIMIENTO y GEST. 1ro. BachDocument15 pagesPUD. EMPRENDIMIENTO y GEST. 1ro. BachAlfonso Isaias Zapata DamacelaNo ratings yet

- CONTAB COSTOS I Primera Unidad PDFDocument88 pagesCONTAB COSTOS I Primera Unidad PDFCdavisBuenoNo ratings yet

- 100000A64C GestionDeCostosDocument5 pages100000A64C GestionDeCostosNia EspinozaNo ratings yet

- Silabo Análisis Contable IIDocument16 pagesSilabo Análisis Contable IIAlexander CastilloNo ratings yet

- Planeación FinancieraDocument20 pagesPlaneación FinancieraEUSEBIO MONTES PAUDANo ratings yet

- Contenido Costos IDocument8 pagesContenido Costos IArturo D. Fernandez MendozaNo ratings yet

- Administracion de CostosDocument4 pagesAdministracion de Costosyadeska0% (1)

- PLAN ANUAL 2017 - 2018 Empredimiento y GestionDocument10 pagesPLAN ANUAL 2017 - 2018 Empredimiento y GestionChislin Razvan67% (3)

- Folleto Finanzas para No Finacieros PDFDocument4 pagesFolleto Finanzas para No Finacieros PDFlucho0314No ratings yet

- Presupuestos-SílaboDocument8 pagesPresupuestos-SílaboJmc ChoqueNo ratings yet

- PDFDocument7 pagesPDFYeisy Maguiña RuizNo ratings yet

- SILABODocument6 pagesSILABOLUIS HUANHUAYONo ratings yet

- Silabo Gestión Costos-2019Document2 pagesSilabo Gestión Costos-2019Jeffer MatosNo ratings yet

- Silabo de Formulacion de PresupuestosDocument4 pagesSilabo de Formulacion de Presupuestos4B Morillo Pereda AlejandraNo ratings yet

- Guia Definir Objetivos Financieros 2018Document5 pagesGuia Definir Objetivos Financieros 2018Silvia Villalba De OroNo ratings yet

- Ieco088 18Document7 pagesIeco088 18Sebastian ValderasNo ratings yet

- Guia 20 Elementos Del Sistema de CosteoDocument11 pagesGuia 20 Elementos Del Sistema de CosteoAdriana MorenoNo ratings yet

- Seminario TallerDocument34 pagesSeminario TallerMadith I.No ratings yet

- Contabilidad de Costos (Silabo-2022-1) VFDocument9 pagesContabilidad de Costos (Silabo-2022-1) VFpaula sambranoNo ratings yet

- 30 Silabo Curso Costos y Presupuestos - 02 de Febrero 2023Document7 pages30 Silabo Curso Costos y Presupuestos - 02 de Febrero 2023gieser bustamanteNo ratings yet

- Silabo Contabilidad de CostosDocument8 pagesSilabo Contabilidad de CostosNicoll AnicamaNo ratings yet

- Cont 1208Document3 pagesCont 1208Arsemio CorreaNo ratings yet

- PMSR22-Control de GestionDocument10 pagesPMSR22-Control de GestionhgbxkbdrzrNo ratings yet

- Fasciculo 1 Presupuestos PrivadosDocument23 pagesFasciculo 1 Presupuestos PrivadosYenifer Almonacid GarzonNo ratings yet

- COntabilidad de CostosDocument25 pagesCOntabilidad de CostosKarla GuashNo ratings yet

- PREPARCIALDocument2 pagesPREPARCIALdmaurysilvaNo ratings yet

- Modelo Carta Encargo WordDocument4 pagesModelo Carta Encargo WordJorge Luis Can MonroyNo ratings yet

- Taller Hoja de CostosDocument6 pagesTaller Hoja de CostosdmaurysilvaNo ratings yet

- Costos conjuntos: coproductos y subproductosDocument26 pagesCostos conjuntos: coproductos y subproductosJoséLlangeBaltazarNo ratings yet

- Valor Económico AgregadoDocument15 pagesValor Económico AgregadodmaurysilvaNo ratings yet

- Costos Presup U1 B1 Profundizacion Elementos CostoDocument11 pagesCostos Presup U1 B1 Profundizacion Elementos CostodmaurysilvaNo ratings yet

- IntroducciónDocument2 pagesIntroduccióndmaurysilvaNo ratings yet

- Modulos IVDocument44 pagesModulos IVapi-3840614100% (4)

- Libro de Costos, Versión 2016Document148 pagesLibro de Costos, Versión 2016dmaurysilvaNo ratings yet

- Guia Contabilidad de A. P.Y PDocument3 pagesGuia Contabilidad de A. P.Y PdmaurysilvaNo ratings yet

- Examen Unico Contab Costos - Ad FinancDocument3 pagesExamen Unico Contab Costos - Ad FinancdmaurysilvaNo ratings yet

- Actividad Taller 1Document2 pagesActividad Taller 1dmaurysilvaNo ratings yet

- Costos Presup U1 B2 Profundizacion Clasificacion CostosDocument11 pagesCostos Presup U1 B2 Profundizacion Clasificacion CostosdmaurysilvaNo ratings yet

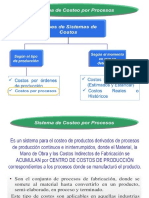

- 1 Sistema de Costos Por ProcesosDocument22 pages1 Sistema de Costos Por ProcesosdmaurysilvaNo ratings yet

- Ejercicios Costeo Abs y Dir - 2da ClaseDocument7 pagesEjercicios Costeo Abs y Dir - 2da ClasedmaurysilvaNo ratings yet

- Ejercicios - Por ProcesosDocument5 pagesEjercicios - Por ProcesosdmaurysilvaNo ratings yet

- Ejercicio Costeo Abs y Directo 3ra ClaseDocument2 pagesEjercicio Costeo Abs y Directo 3ra ClasedmaurysilvaNo ratings yet

- Actividad Costo Por ProcesosDocument1 pageActividad Costo Por ProcesosdmaurysilvaNo ratings yet

- Unidad2 - Costos - DepartamentalizacionDocument25 pagesUnidad2 - Costos - DepartamentalizaciondmaurysilvaNo ratings yet

- CiffDocument10 pagesCiffMatarel Mata MatiasNo ratings yet

- Costo de Produccion y Costo de VentasDocument16 pagesCosto de Produccion y Costo de VentasFlor De Maria Mendez RosalesNo ratings yet

- Ejercicos MPDocument3 pagesEjercicos MPdmaurysilvaNo ratings yet

- NIIF 5 Taller-PracticoDocument11 pagesNIIF 5 Taller-PracticodmaurysilvaNo ratings yet

- Modelo de Plan de Cuentas GeneralDocument126 pagesModelo de Plan de Cuentas GeneralLuis Javier De La Rosa MendozaNo ratings yet

- Guia de Aplicacion 1er Vez Niif-G1Document91 pagesGuia de Aplicacion 1er Vez Niif-G1Julian David Gallego JaramilloNo ratings yet

- Libro de Costos, Versión 2016Document148 pagesLibro de Costos, Versión 2016dmaurysilvaNo ratings yet

- Costo de Produccion y Costo de VentasDocument16 pagesCosto de Produccion y Costo de VentasFlor De Maria Mendez RosalesNo ratings yet

- Practica CostosDocument50 pagesPractica CostosAleShannon50% (4)

- Libro de Costos, Versión 2016Document148 pagesLibro de Costos, Versión 2016dmaurysilvaNo ratings yet

- Modulos IVDocument44 pagesModulos IVapi-3840614100% (4)

- EQUIPODocument12 pagesEQUIPOLIVIA CLEMENTE ANA MARIA100% (1)

- Información General y Perfil de La Historia Oc..Document8 pagesInformación General y Perfil de La Historia Oc..Alysons Vania Piñones100% (3)

- Los Siete Derechos Básicos Chakráticos PodríDocument14 pagesLos Siete Derechos Básicos Chakráticos PodríDarwin Jose Vasquez LievanoNo ratings yet

- Informelegal 765 2011 Servir OajDocument6 pagesInformelegal 765 2011 Servir OajCristina Pereira LudeñaNo ratings yet

- Conceptos y Teorías CreatividadDocument3 pagesConceptos y Teorías CreatividadDaniela HernandezNo ratings yet

- Curar La Eyaculación Precoz Con EjerciciosDocument14 pagesCurar La Eyaculación Precoz Con EjerciciosjoseNo ratings yet

- Ensayo ComunicacionDocument3 pagesEnsayo ComunicacionKatherinne Denniss Bachmann Delgado0% (1)

- Guía 2 Sociales 3Document3 pagesGuía 2 Sociales 3Sandra Jinete100% (2)

- Programa de PasantiaDocument65 pagesPrograma de PasantiamichelucasNo ratings yet

- Yontef Gary Proceso y Dialogo en Psicoterapia GestaltDocument3 pagesYontef Gary Proceso y Dialogo en Psicoterapia GestaltAngel AyalaNo ratings yet

- El Método Cartesiano y El Criterio de SimplicidadDocument2 pagesEl Método Cartesiano y El Criterio de SimplicidadrafatormoplaNo ratings yet

- Api02 Trabajo Final .Document5 pagesApi02 Trabajo Final .Alejandro GarciaNo ratings yet

- Ámbitos de Acción de La PsicopedagogíaDocument3 pagesÁmbitos de Acción de La Psicopedagogíaevelin0207100% (1)

- Dra. Cynthia Lorena Micheno S.C.Document28 pagesDra. Cynthia Lorena Micheno S.C.Dra Lorena MicheoNo ratings yet

- Organización Línea y StaffDocument9 pagesOrganización Línea y StaffWalner Buitrago100% (1)

- Rosana Guber-La Etnografia Metodo Campo Reflexividad-Páginas-1,3,5,69-91Document26 pagesRosana Guber-La Etnografia Metodo Campo Reflexividad-Páginas-1,3,5,69-91ALLAN ROBERT LERMA LASSONo ratings yet

- Capitulo 9Document19 pagesCapitulo 9YendyGarciaNo ratings yet

- Sencibilidades Somáticas II DolorDocument31 pagesSencibilidades Somáticas II DolorCande Alvarez ReyesNo ratings yet

- G06 - Caso Ellen MooreDocument10 pagesG06 - Caso Ellen MooreHector VasquezNo ratings yet

- Matematica DiscretaDocument4 pagesMatematica DiscretaRub HuarNo ratings yet

- MOOC Modulo1 Autoliderazgo PDFDocument20 pagesMOOC Modulo1 Autoliderazgo PDFMaría N100% (1)

- Belleza ADocument2 pagesBelleza Afernando valdes davilaNo ratings yet

- Prefacio MusicofiliaDocument6 pagesPrefacio MusicofilianatttalyNo ratings yet

- Conductismo Metodologico TolmanDocument4 pagesConductismo Metodologico TolmanYissel Salinas GuerraNo ratings yet

- Plan de Monitoreo y Acompañ.Document12 pagesPlan de Monitoreo y Acompañ.javierNo ratings yet

- La Histeria Según FreudDocument15 pagesLa Histeria Según Freudshani ospinaNo ratings yet

- Modelo MatematicoDocument3 pagesModelo MatematicodianiluxNo ratings yet

- E7 - Comunicación - 10 de Agosto - Escribimos Leyendas de Nuestra RegiónDocument5 pagesE7 - Comunicación - 10 de Agosto - Escribimos Leyendas de Nuestra RegiónPatricia ReynosoNo ratings yet

- Como Realizacion EncuestaDocument10 pagesComo Realizacion Encuestafreddy perez hernandezNo ratings yet

- Resúmenes de Psicología EducacionalDocument15 pagesResúmenes de Psicología EducacionalMari Lozano100% (1)