Professional Documents

Culture Documents

Material Analisis Fin e Indicadores PDF

Uploaded by

angieylm990 ratings0% found this document useful (0 votes)

4 views36 pagesOriginal Title

MATERIAL ANALISIS FIN E INDICADORES.pdf

Copyright

© © All Rights Reserved

Available Formats

PDF or read online from Scribd

Share this document

Did you find this document useful?

Is this content inappropriate?

Report this DocumentCopyright:

© All Rights Reserved

Available Formats

Download as PDF or read online from Scribd

0 ratings0% found this document useful (0 votes)

4 views36 pagesMaterial Analisis Fin e Indicadores PDF

Uploaded by

angieylm99Copyright:

© All Rights Reserved

Available Formats

Download as PDF or read online from Scribd

You are on page 1of 36

Capitulo 15 | Fundamentos de andlisis financiero 453

del objeto social del negocio; ia actividad depende de ellos y no existe la

intencién de venta por la empresa. Asi que su liquidez es menor.

_ + En cuanto a la clasificacién del pasivo, deben tenerse en cuenta las si

guientes consideraciones: las obligaciones realmente exigibles en un pe

riodo no mayor a un afio se reconocen como corrientes; as que superan

este periodo deben registrarse como un pasivo a mediano y largo plazo.

Esto permite identificar, en el tiempo, Ia distribucién de compromisos

con los acreedores.

éCémo leer estados financieros?

Los estados financieros presentan una serie de datos organizados que pueden

analizarse para evaluar ld situacién financiera de una empresa, en un momento

determinado. Si se cuenta con estados financieros de diferentes afios, es posible

también analiza Ia evolucién de la estructura y los resultados del negocio. ;Cémo?

Por un lado, mediante una lectura vertical para identificar la importancia relativa

de cada una de las cuentas. Por otro lado, mediante una lectura horizontal para

entender la dindmica de algunas cuentas que se consideran relevantes.

Los conceptos fundamentales para este anilisis son:

+ Lectura o anlisis vertical,

+ Lectura 0 anilisis horizontal.

+ Identificar las sefiales de peligro.

Si se inicia con el balance general, su informacion da una idea de la po-

sicién financiera de la empresa, los activos que posee y la forma como se han

financiado, Deben observarse inicialmente las cuentas principales para ver los

cambios y tendencias, cuando se disponga de balances de varios periodos. Estos

estados permiten:

+ Identificar la distribucién de los recursos.

+ Conocer la estructura operativa de la empresa

+ Determinar la forma como se han invertido los recursos.

+ Identificar las principales cuentas del activo y la estructura financiera

+ Reconocer las fuentes de financiacion utilizadas.

‘A continuacién, se presentan el balance general y el estado de resultados com-

parativo (se comparan dos afios) de una compafia comercializadora.

Ejemplo 15.1

con los acreedores.

é2Cémo leer estados financieros?

Los estados financieros presentan una serie de datos organizados que pueden

analizarse para evaluar Ii situacién financiera de una empresa, en un momento

determinado. Si se cuenta con estados financieros de diferentes afios, es posible

también analizar la evolucién de la estructura y los resultados del negocio. ;Cémo?

Por un lado, mediante una lectura vertical para identificar la importancia relativa

de cada una de las cuentas. Por otro lado, mediante una lectura horizontal para

entender la dinamica de algunas cuentas que se consideran relevantes.

Los conceptos fundamentales para este anilisis son:

+ Lectura o andlisis vertical.

+ Lectura o andlisis horizontal.

+ Identificar las sefales de peligro.

Si se inicia con el balance general, su informacién da una idea de la po-

sicién financiera de la empresa, los activos que posee y la forma como se han

financiado. Deben observarse inicialmente las cuentas principales para ver los

cambios y tendencias, cuando se disponga de balances de varios periodos. Estos.

estados permiten:

+ Identificar la distribucién de los recursos.

© Conocer la estructura operativa de la empresa.

+ Determinar la forma como se han invertido los recursos.

‘© Identificar las principales cuentas del activo y la estructura financiera.

+ Reconocer las fuentes de financiacién utilizadas,

‘A continuacién, se presentan el balance general y el estado de resultados com-

parativo (se comparan dos afios) de una compafia comercializadora.

Ejemp

454 Contabilidad general | Enfoque practico con aplicaciones informéticas

Compaiia Comercial S.A. NIT 8XX.XXX.XXX - X

Balance general a 31 de diciembre de...

‘expresado eri ($000)

2XX1 % 2x2

Activo:

Corriente

| Cajaybancos $ 11,800 3.64 $28,700

i Cuentas por cobiar 10,200 3.15 12,000

: Inventarios H 17,000 5.15 20,000

\ Inversiones en acciones 6,000 15,200

| Total activo corric 45,000 15.89 75,900

No corriente

Propiedad, planta y equipo: t

oe _ Tettenos 100,000 30.86 100,000

i Construcciones 98,000. 30.24 98,000

Muebles 56,000 1228 96,000

“Vehiculos a 85,000 26.23 145,000

- Depreciacién acumulada

"Total propiedad planta y equipo 356,500

| “Total no corriente 356,500

\ Total activo 432,400

| Pasivo

Corriente

‘Cuentas por pagar proveedores 4.63

Obligaciones laborales 154

Impuestos por pagar 0.46

| Obligaciones financieras 2.62

‘Total pasivo corriente 9.26

Pasivo a largo plazo

ey Obligaciones laborales 8.64

‘Obligaciones financieras a largo plazo 49.338.

‘Total pasivo a largo plazo 58.02

‘Total pasivo 67,28

Patrimonio

Capital suscrito 40,000 12.35

Reservas 21,000 6.48

Revalorisacién del patrimonio 30,000 9.26

Utilidades del periodo 15,000 4.63

‘Total patrimonio 106,000 32.72

Total pasivo y patrimonio

Capitulo 15 | Fundamentos de andlisis financiero 455

Compaiia Comercial S.A. NIT SXX.XXX.XXX - X

Estado de resultados comparativo 1 de enero a 31 de diciembre

} expresado en ($000).

| : 2XX1 € =) 2XX2 %

i Ingresos operacionales koa x

‘Comercio al por mayor y menor. —= $285,000, 100% — $365,200 100.00

Menos: Costo de ventas 135,000.) _47.37 170,000. _46.55

t ‘Utilidad bruta en ventas “150,000 52.63 195,200 53.45

| Gastos operacionales : Se |

| De administracién 68,000/ 23.86 80,000 291

| De ventas 43,8004 15.37 52,500 _14.38

| Total gastos operacionales 111,800 39.23 132,500 36.28

; Utilidad operacional 38,200. 13.40 62,700 AAT

| Otros ingresos/otros egresos i

| Utilidad venta de inversiones 1,100 1,200

Rendimientos de inversiones 1,500 1,800 Pa

Gastos financieros =19,500 £25,000

‘Utilidad antes de impuestos 21,300 40,700

Provision para impuestos 6,300 12,000

5 28,700

|

i Utilidad neta del periodo $15,000 ©

|

| Al observar las ciftas se identifican algunas variaciones importantes, pero no

| resulta muy prictico el anilisis. Por esta raz6n, se recurre a dos recursos que

facilitan la evaluaci6n: el método de analisis o lectura vertical y el método de

andlisis o lectura horizontal.

‘Método de anilisis o lectura vertical _Establece la composicién de cada uno

de los elementos del balance general (activo, pasivo o patrimonio). Mediante el

cileulo de porcentajes de participacién, se puede relacionar un tipo de activo

como el corriente con el total de activos.

En el caso de la Compafiia Comercial S.A., el disponible representa el

17.55% del total de activos. Asi se analiza la participacién de cada uno de los.

componentes frente al activo total.

Afio2 Afio 2 (%)

Activo corriente $ 75,900 17.55

Total activos 432,400 100%

Calcul: $75,900/$432,400 x 100 = 17.55%

Aplicando este método de andlisis al estado de resultados, la comparacién

de cada elemento se hace con respecto al total de ingresos operacionales. Al

comparar los gastos administrativos de la misma empresa frente a Jos ingresos

operacionales, estos representan el 21.9% del ingreso.

i ceeeecnesa ail ein baie as

456 — Contabilidad general | Enfoque practico con aplicaciones informaticas

Afio2 Afo 2 (%)

Gastos de administracién $ 80,000 19

Ingresos operacionales 365,200 100%

Calculo: $80,000/$365,200 x 100 = 21.90%

Método de anilisis olecturahorizontal _Determina la evolucién de algunas cuen-

tas, mediante el cilculo de los porcentajes de variacién de un periodo a otro.

La Compatiia Comercial S.A. contaba con un capital social de 40 millones.

' Como producto de una capitalisacién realizada para el afio 2 por 60 millones,

el nuevo capital ¢s $100 millones. El incremento en esta cuenta es del 150%.

! Afiol 99 Afio2 > (1-2)%

Capital susctito....$.40,000. $100,000 ...». 150%

Calculo: $100,000 ~ $40,000 = $60,000/$40,000 100 = 150%

Analisis vertical

Este método identifica las cifras con mayor concentracién de recursos del activo,

del pasivo y del patrimonio, en el balance general; asi mismo, las de ingresos y

cegresos en el estado de resultados. Lo anterior se da cuando se relacionan cada

tuna de las cuentas de los estados financieros con una totalizadora, denomina-

da cifea base. Por tanto, en el balance se enfrentan cada uno de los activos en

forma individual con la cifra base llamada total de activos, y las cuentas de la

‘estructura financiera (pasivo y patrimonio) contra la toralidad de las fuentes de

financiacién de la empresa.

Ps En el estado de resultados esta comparacién da una idea general sobre

| * Volumen y tendencia de las ventas

+ Participacién del ingreso para atender gastos operacionales (administra-

cién y ventas), asi como los gastos financieros.

i + Inigreso efectivo generado por la actividad.

Esta metodologia es importante porque no se requiere analizar cuenta por

cuenta, Se centra la atencién en las cuentas mas significativas, definiendo la

1 concentracin de recursos, identificando fortalezas 0 conflicts y Ia aplicacién

| real del objeto social dela empresa. As(se obtienen mayor claridad, conocimiento

\ yherramientas para andlisis futuros. :

El andlisis vertical permite conocer las estructuras del ente econdmico en

\ dos aspectos: la estructura operativa y la estructura financiera.

Capitulo 15 | Fundamentos de andlisis financiero

Estructura operativa

La estructura operativa es la medicién de los recursos invertidos en una empresa,

como activos liquidos (convertibles en eféctivo a corto plazo)y otros activos inmo-

vilizados (propiedad, planta y equipo). Es importante identificar qué parte de los.

activos se dedican a la operacién y cules activos son de naturaleza financiera.

Para el anilisis de la estructura operativa debe tenerse en cuenta:

+ Concentracién de recursos en capital de trabajo.

+ Concentracién de recursos inmovilizados.

‘+ Participacién de los activos dedicados a la operacién.

‘+ Participacién de activos de naturaleza financiera

Al aplicar estos conceptos en la Compafiia Comercial S.A., véase ejemplo

15.1, el andlisis de la estructura operativa podria iniciarse identificando de forma

preliminar la liquidez dé las inversiones realizadas.

117.5% del activo es convertible en efectivo a corto plazo (activo corriente)

yel restante 82.45% tiene un caricter a largo plazo.

‘Como se trata de una compasia dedicada a la comercializacién, no es normal

encontrar esa distribucién. Se esperaria que la mayor cantidad de recursos se

dedique a los inventarios y la cartera

Ano 2” Aifio 2 (%)

Activo cortiente $75,900 11.55

-Activo no corriente “356,500 82.45

‘Total activos $ 432,400 100%

Caleulo: $75,900/$432,400 x 100 = 17.55%

$356,900/$432,400 x 100 = 82.45%

Por ora parte, es util clasificar los activos por su naturaleza operativa (in-

ventarios, cuentas por cobrar, propiedad planta y equipo) y por su naruraleza

financiera (disponible e inversiones temporales), para establecer en qué proporcién

los recursos invertidos se dedican a la operacién. Al depurar el aniliss, se con-

sidera parte del disponible un activo operativo, en la medida en que la empresa

requiera unos niveles minimos de efectivo para operar. La Compania Comercial

tiene el 89.8% de activos operativos y la parte restante es financiers.

Aao2 Afio 2 (%)

Activo operative $388,500 89.8

Activo financiero 43,900 10.2

Total activos $432,400 100%

Finalmente, una parte del activo operativo es de caricter rotativo porque

continuamente genera ingreso, pero también lo consume (capital de trabajo

457

458

Contabilidad general | Enfoque practico con aplicaciones informéticas

operativo), Otra parte se mantiene “inmovilizada en el negocio”, principal

‘mente como propiedad, planta y equipo.

Afio1 Afio 1%

Capital de trabajo operative $25,900 126

Propiedad, planta y equipo 356,500 82.4

$ 452,400 100%

Total activos

Por cada cien pesos invertidos en el negocio, $17.6 forman parte del capital

de trabajo operativo. Son principalmente inwentarios y cartera, cifra que muestra

tun comportamiento incoherente con la naturaleza del negocio.

Obsérvese la composicién del activo con mas detalle.

Afo 1 Affio 1%)

Corriente

Caja y bancos $ 28,700 6.64

Cuentas por cobrar 12,000 ~ 297

Inventarios 20,000 4.62

Inversiones en acciones 15,200 3.52

‘Total activo corriente 75,900 17155

No corriente

Propiedad, planta y equipo:

Terrenos 100,000 23.13

Construcciones 98,000 22.66

Muebles 96,000 22.20

Vehiculos 145,000 33.53

Depreciacion acumulada -82,500 -19.08

Total propiedad planta y equipo _356,500 82.45

Total activo no corriente 82.45

Total activo $432,400 100%

La estructura financiera de una empresa se determina por la manera como

consigue los recursos niecesarios para su operacién.

Se pueden tomar decisiones de financiacién, con alternativas a corto y a

largo plazo, o alternativas de deuda o recursos con los accionistas.

Al considerar el tiempo en la estructura financiera, se tienen dos tipos de

financiacién: Ia financiacién cortiente que se constituye por la deuda exigible

corto plazo; la financiacién a largo plazo que define la estructura de capital

de la empresa.

Capitulo 15 | Fundamentos de andlisis financiero 459

La financiacién con endeudamientd a largo plazo, los aportes patrimoniales

yy utilidades retenidas dan un caricter de mayor estabilidad.

Para analizar Ia estructura financiera deben contemplarse los siguientes

aspectos:

+ Determinar cusles son las fuentes de financiacion.

* Conocer los niveles de endeudamiento operative 2 corto y/o a largo

plazo. f

+ dentificar los niveles de capitalizacion.

; La Compafiia Comercial S.A. financia su actividad en un porcentaje importante,

: con recursos propios; el 42,95% del total de la financiacién proviene del patri-

‘monio y el 57,05% de recursos de terceros, como se observa a continuacién:

Formula: Total pasivos/Total pasivo y patrimonio X 100 (Goluciéa

‘Total patrimonio/Total pasivo y patrimonioX 100

$246,700/$432,400 x 100 = 57.05%

$185,700/$432,400X 100 = 42.95%

Asi como se analizé la estructura operativa, puede evaluarse la estructura

financiera. Si se considera el plazo en que son exigibles las obligaciones, el

1 endeucamiento puede ser corriente 0 a largo’plazo. En este caso, del 57.05%

de pasivos, 8.48% corresponde a pasivos exigibles a corto plazo (corrientes) y el

48.51% restante a largo plazo.

Formula: Toral pasivo corriente/Total pasivo x 100

Total pasivo a largo plazo/Total pasivo 100

$36,700/$246,700 x 100 ~ 8.48%

$210,000/$246,700 x 100 = 48.57%

Puede establecerse qué proporcién del pasivo es operativo ¢ identificar el

pasivo financiero. El primero es una fuente de financiacin con caracter perma-

nente, aunque sea a corto plazo, (proveedores, cuentas por pagar, impuestos por

pagar y obligaciones laborales).

460 Contabilidad general | Enfoque practico con aplicaciones informaticas

Ano 2 Afio 2 (%)

Pasivo operativo $ 64,700 14.96

Pasivo financiero 182,00 42.09

Total pasivo * $246,700 57.05%

Férmula: Total pasivo operativo/Total pasivo X 100

+ Total pasivo financiero/Total pasivo X 100

$64,700/$ 246,700 x 100 ~ 14.96%

$82,000/$ 246,700 x 100 = 42.09%

Obsérvese la composicién de las fuentes de financiaci6n.

Pasivos :

Corrientes

Cuentas por pagar a proveedores $15,000 4.63 $ 20,000. 4.62

Obligaciones laborales 5,000 154 8000185

Impuestos por pagar 1500 0.46 6,700 155

Obligaciones financieras 8,500 2.62 2,000 0.46

Total pasivo corriente 30,000 “9.26 36,700 8.48

Pasivo a largo plazo ; ‘

Obligaciones laborales 28,000 8.64 30,000

Obligaciones financieras a largo plazo _ 160,000. 49.38 180,000

Total pasivo a largo plazo 188,000 210,000

Total pasivo » = 218,000 246,700

Patrimonio

Capital suscrito 40,000 100,000

Reservas, 21,000 27,000

Revalorizacion del patrimonio 30,000 30,000

Utilidades del periodo 15,000 28,700

Total patrimonio 106,000 185,700

$432,400

Total pasivo y patrimonio $ 324,000

Analisis de la distribucion del ingreso (lectura vertical del estado de resultados).

Compania Comercial S.A. NIT 8XX.XXX.XXX - X

Estado de resultados comparativo

Ide enero a 31 de diciembre

‘expresado en ($000)

2XX1 % 2XX2 %

Ingresos operacionales

Comercio al por mayor y menor $ 285,000 100% --* $365,200 100

‘Menes: costo de ventas 135,000 4131 170,000 46.55

al

Capitulo 15 | Fundamentos de anélisis financiero 461

Utilidad bruta en ventas 195,200

Gastos operacionales

De administracion 80,000

De ventas 52,500

‘Total gastos operacionales 132,500

‘Utilidad operacional 62,700

Otros ingresos/otros egresos

Utilidad venta de inversiones 1,200

Rendimientos de inversiones 1.800

Gastos financieros -25,000.

‘Utilidad antes de impuestos 40,700

Provisién para impuestos 12,000

Utilidad neta del periodo § 28,700

El anilisis indica que por cada cien pesos de ingresos operacionales en el

aft 2XX2, $46.55 corresponden al costo de las mercancias vendidas. Esto pro-

duce una utilidad bruta de $53.45, de los cuales se destinan $21.91 a gastos de

administracién y $14.38 a gastos de ventas. Después de cubrir todos los gastos

operacionales, queda urta utilidad operacional de $17.17, asi como $7.86 de

utilidad neta.

Andlisis horizontal

CConsiste en evaluat la evolucién de una variable en diferentes periodos, estable-

ciendo comparaciones entre esa variable y otras que tienen relacién directa. Se

necesitan dos o mas estados financieros de periodos diferentes, a fin de centrar

Ia atenci6n en los cambios mas significativos.

Mediante este método cle andliss se entienden diferentes aspectoss por ejem-

plo, si el ingreso por ventas es la conjugacién de las unidades producidas con

eficiencia del area de produccidn o sin ésta; la estrategia del equipo comercial

enla fijacién de precios; los esquemas de distribucién y un tea administrativa

‘que establece el control sobre todos los procesos. El resultado de las ventas, por

ejemplo, no puede evaluarse sin establecerse una relacién con el costo de ventas,

y con los gastos de administracion y de ventas

Sefiales de peligro

Alanalizar los estados financieros, es posible detectar cambios o comportamien-

tos fuera de lo comtin, o situaciones ilogicas. Estos eventos se interpretan como

sefiales de peligro o de alerta, que deben verificarse para evaluar si realmente

implican algan riesgo o tienen tna justificaci6n aceptable. En especial, si la

informacién tiene como finalidad la toma de decisiones,

53.45

21.91

14.38

36.28

WAT

033

049

6.85

11.14

3.29

“786

462 Contabitidad general | Enfoque prictico con aplicaciones informaticas

Algunas de estas sefiales de peligro sedan por crecimientos o disminuciones

exagtradas en algunas cuentas sin explicacién evidente. Por ejemplo:

+ Disminucién en las ventas.

* Disminucién de las utilidades.

+ Crecimiento en las cuentas por cobrar superior al crecimiento de las

ventas.

+ Aumento en el tivel de endeudamiento.

‘+ Disminucién en la rotacién de inventarios.

+ Ingresos no operacionales elevados.

+ Comportamiento irregular en la composicidn del costo de produccién.

Con base en las ciftas completas de Compafia Comercial S.A. y los porcentajes

de participacién y variacidin, efectue la lectura vertical y la lectura horizontal de

a estos estados.

‘Compaiiia Comercial S.A. NIT 8XX.XXX.XXX - X

Activos

Corrientes

Caja y bancos

CCuentas por cobrar

Inventarios

Inversiones en acciones

‘Total activo corriente

No corriente

Propiedad, planta y equipo:

A Terrenos

Construcciones

Muebles

Vehiculos

Depreciacién acumulada

‘Total propiedad planta y equipo

Total no corriente

‘Total activos

Pasivos

Corrientes

Cuentas por pagar a proveedores

Obligaciones laborales

Impuestos por pagar

Balance general a 31 de diciembre de...

expresado eni ($000)

2XX1 %

$11,800

10,200

17,000

6,000

45,000

100,000 30.86

98,000 30.24

56,000 12.28

85,000 26.23

60,000

279,000 86.11

279,000 86.11

324,000 100%

15,000 4.63

5,000 154

1,500 0.46

2XX2

$ 28,700

12,000

20,000

100

75,900

100,000

98,000

96,000

145,000

82,500,

356,500

356,500

432,400

20,000

8,000

6,700

“Ejemplo 15.3

23.13

22.66

22.20

33.53

82.45

82.45

100%

4.62

1.85

155

> Pasivo a largo plazo

_ Reservas

Capitulo 15 | Fundamentos de analisis financiero 463

Obligaciones financieras 8,500 2.62

Total pasivo corriente 30,000 9.26

Obligaciones laborales 28,000 8.64

Obligaciones a largo plazo 160,000, 49.38

Total pasivo a largo plazo 188,000. 38.02

Total pasivo 218,000. 67.28

Patrimonio

Capital suscrito

Revalorizacién del patrimonio

Utilidades del pertodo

‘Total patrimonio

Total pasivo y patrimonio

Compania Comercial SA. NIT 6XX XXX XXX 2

Estado de resultados comparativo :

1 de enero a 31 de diciembre

~ expresado en ($000)

DX % 2XX2

Ingresos operacionales : :

Comercio al por mayor y menor § 285,000 100% + $ 365,200

Menos: costo de ventas 135,000 170,000

Utilidad bruta en ventas 150,000 195,200

Gastos operacionales

De administracién, 68,000 23.86 80,000

De ventas” 43,800 15.37 52,500

Total gastos operacionales 111,800 < 39.23 132,500

Utilidad operacional 38,200. 13.40 62,700

Otros ingresos/otros egresos

Uttlidad venta de inversiones 1,100 1,200

Rendimientos de inversiones 1,500 1,800

Gastos financieros 19,500 25,000

‘Utilidad antes de impuestos 21,300 40,700

Provisién para impuestos 6,300 12,000

Utilidad neta del periodo $15,000 § 28,700

464 — Contabilidad general | Enfoque prctico con aplicaciones informaticas

Indicadores financieros

Una razén o indicador financiero es una relacién entre dos cuentas 0 grupo de

cuentas del mismo estado financiero, o de dos estados financieros diferentes.

Ninguna cuenta es independiente de las otras; por tanto, su comportamiento

se explica de manera directa con el comportamiento de otra u otras cuentas

relacionadas.

‘Cuando se realiza un anélisis, mediante el uso indicadores financieros, se

detectan los puntos fuertes y los puntos debiles en la situacién financiera de

tuna empresa. Se puede, entonces, enfocar la atencién en aquellos aspectos que

presentan anomalias ¢ investigar slo aquellos que lo merezcan.

Los diferentes tipos de indicadores para evaluar el comportamiento del ente

‘econdémico son los siguientes:

+ Indicadores de liquides o solvencia.

+ Indicadores de endeudamiento.

+ Indicadores de actividad o eficiencia.

+ Indicadores de rentabilidad.

Indicadores de liquidez o solvencia

Liquide: 0 solvencia es la capacidad de los activos para convertirse en dinero en

cefectivo en cualquiera de sus formas. Por ejemplo, caja, bancos,ritulos monetarios

a corto vencimiento y que no ocasionen dismninucién en el valor del patrimo-

nio de la empresa. Asi mismo, es la capacidad de las empresas para atender los

compromisos a corto plazo.

Estos indicadores permiten, basados en los estados financietos, medit la

capacidad y evaluar si la empresa puede o no cubrir las necesidades minimas en

el desarrollo del objeto social.

Los principales indicadores que miden la liquidez 0 solvencia son:

+ Capital de trabajo neto.

+ Indice corriente.

* Prueba dcida,

Capital de trabajo neto

Se tefiere a los recursos a corto plazo que utiliza la empresa, Este indicador

siempre debera ser positivo.

Formula: Activo corriente - Pasivo corriente }

$75,900 ~ $36,700 = $39,200

Capitulo 15 | Fundamentos de andlisis financiero 465

El resultado muestra que el capital de trabajo neto de la Compafiia Comer.

cial S.A. es de $39,200, para el afio 2.

- Indice corriente

Indica la capacidad de la empresa para pagar los pasivos corrientes con los ac-

tivos corrientes.

Activo corriente

Fermula ee

Pasivo corriente

“$75,900

$36,700,

=$2.07

La Compania Comercial S.A. por cada peso de deuda a corto plazo tiene

$2.07 de respaldo, en sus activos corrientes para pagar.

Prueba acida

‘Muestra la capacidad de la empresa para cubrit las obligaciones a corto plazo de ma-

nera inmediata, sin tener que recurrir a la venta o realizacion de los inventarios.

‘Activo corriente ~ Inventarios

Formula:

Pasivo corriente

$75,900 - $20,000 _ $55,900 =$152

$36,700 $36,700

A pesar de la condicién extrema del indicador, el resultado muestra que la

empresa tiene $1.52 para cubrir los pasivos exigibles a corto plazo, sin necesidad

de recurrir a Ja venta de sus inventarios.

Indicadores de endeudamiento

Endeudamiento es la relacién entre el monto total de la deuda de la empresa y

los recursos propios. Indica el grado de garantia que ofrece la empresa ante sus

acreedores. Con estos indicadores se juzga si el respaldo de la deuda es bueno

o malo,

Los principales indicadores que miden el endeudamiento son:

+ Endeudamiento total.

+ Endeudamiento financiero.

+ Apalancamiento a corto plazo,

466 — Contabilidad general | Enfoque practico con aplicaciones informéticas

i Endeudamiento total

! Mide el grado de participacién de los acreedores en los activos de la empresa.

: Férmula; Pasive total x10

$246,700 x 100

eae

$432,400

Para el afto 2, el nivel de endeudamiento total de la empresa es del 57.05%.

Por consiguiente, los acreedores tienen derecho en este porcentaje sobre los

bienes de la empresa.

En cuanto al nivel ideal de endeudamiento de una empresa, se determina

Lage por diferentes circunstancias; por ejemplo, la actividad econémica, su condicion

frente a los proveedores, etcétera.

Endeudamiento financiero

Mide el porcentaje que representan las obligaciones financieras a corto ya largo

plazo, respecto a las ventas del periodo.

Obligaciones financieras

‘Ventas netas

Formula:

x 100

$182,000

$365,200

Las obligaciones financieras de la Compania Comercial S.A. representan el

49.84% de las ventas en el periodo.

100 = 49.84%

oe Apalancamiento a corto plazo

Este indicador mide el grado de compromiso de los socios o accionistas para

atender las deudas a corto plazo del ente.

Total pasivo corriente

Patrimoni

$36,700

$185,700

En este caso, los accionistas tienen s6lo un compromiso del 20% sobre las

obligaciones de la empresa a corto plazo

| Capitulo 15 | Fundamentos de andlisis financiers 467

Indicadores de rentabilidad

Rentabilidad es la capacidad de un bien para producir ingresos, rentas u otto

.tipo de utilidades; en especial las que genera un capital de produccion de rentas.

‘También es la relacién entre la utilidad registrada por un negocio y el dinero

invertido en éste, al mostrar cudntos pesos de utilidad genera por cada cien

pesos invertidos.

‘Una empresa conserva una inversién de $100 millonesdurante dos afios, percibier- Ejempio 15.4

do utilidades por $30 millones en el primer aio y $35 millones en el segundo.

olucién

| La rentabilidad es del 30% y 35%, respectivamente.

éQué son margenes de utilidad?

Miden la capacidad dela empresa para convertir ventas en utilidades. Determinan

qué tan efectiva es la administracién de la empresa para aumentat el ingreso y

controlar costos y gastos.

Una empresa registro utilidades en los dos tltimos afios por $30 millones ¢Ejemplo 15.5

y $35 millones, a partir de un ingreso operacional de $120 millones y 140 '

millones, respectivamente.

Sin embargo, aunque vendié mas y produjo mas ingresos en el segundo ato, por /Solucién

cada cien pesos vendidos obtuvo la misma utilidad anual del 25%.

Los principales indicadores que miden la rentabilidad son:

+ Margen de utilidad bruta.

+ Margen de rentabilidad operacional.

+ Margen neto de utilidad.

+ Rendimiento de patrimonio.

+ Productividad.

* Indice Dupont.

Margen de utilidad bruta

Mide el porcentaje de utilidad que se obtiene en la venta después de cubrir el

costo de produccién o compra de la mercancia, demas, es uno de los indica-

dores clave para la toma de decisiones y/o la definicién de politicas comerciales,

descuentos, promociones, etcétera.

Utilidad bruta

Formula: —————— x 100

Ventas netas

468 Contabilidad general | Enfoque préctico con aplicaciones informaticas

$195,200

$365,200

En el afto 2, la Compania Comercial S.A. obtiene una utilidad después de

considerar el costo de la mercancia vendida del 53.45%. Esto sin tener en cuenta

los gastos operacionales.

* 100 = 53.45%

Margen de rentabilidad operacional

Mide el porcentaje de utilidad obtenido porla empresa después de cubrir, ademas

del costo de ventas, todos los gastos de operacién (administracién y ventas). Este

‘margen es importante para conocer la viabilidad o inviabilidad del negocio en

‘marcha. Un margen operacional negativo es un grave indicio de que la empresa

no lograra sostenerse.

Formula: _Uiilidad operacional yy

ce Ventas netas

$62,700,

$365,200

x 100=$ 17.17

La Compaiiia Comercial S.A. obtiene $17.17 por cada $100 de ventas,

después de cubrir todos los gastos necesarios para su operacién. Pata mejorar

este indicador debe analizarse detalladamente la composicién de los gastos de

administracién y ventas.

Margen neto de utilidad

Esel porcentaje de utilicad después de cubrir todos los costos, gastos e impuestos

en el periodo. Este margen es el mas importante para los socios, pues mide el

grado de recuperacién de su inversién.

Utilidad neta

Formula: x 4

‘Ventas netas

$28,700

Foo 100 — $7166

$365,200

La compafifa Comercial recibe $7.86 por cada $100 de ventas, despues de

cubrir todos los costos, gastos e impuestos. Los administradores deben mejorar

este indicador para hacer mas atractiva la inversi6n.

Rendimiento del patrimonio

Mide la eficiencia en la gestion de los recursos disponibles para generat ingresos.

Indica el porcentaje de rendimiento representado por las utilidades netas del

Capitulo 15 | Fundamentos de andlisis financiero

ejercicio sobre el pattimonio invertido én la compafiia. El resultado se interpreta

como la utilidad que genera el negocio por cada cien pesos invertidos.

é Utilidad neta

Formula:———-—— 100

Patrimonio

$28,700

$185,700

X 100'= 15.46%

En el caso de la Compaiia Comercial S.A., el rendimiento del patrimonio

obtenico en el afio 2 fue de 15.46%. En general, los inversionistas compararian

este rendimiento frente al obtenido con otro tipo de inversién a tasa de opor-

tunidad, para tomar decisiones. . i

Productividad

Es la relacién entre el patrimonio y las ventas. La productividad de los activos

se mide al tomar las ventas y dividirlas entre la inversi6n.

$365,200

$185,700

“$1.97

La Compafia Comercial S.A. presenta para el afio 2 una productividad de

$1.97. Es decir, la compafiia genera ventas por $ 1.97 por cada peso invertido.

indice Dupont

Mide la relacin entre el margen de utilidad neta y la rotacién de activos.

Utilidad neta. Ventas netas

» Formula x

OINY Vestas eins “Aci wal“ 1°

Ba eco

$365,200 $432,400

= 0.08 x 0.84 x 100

= 6.72%

100

La utilidad neta de 6.7%, generada por las ventas, se vio afectada por el uso

inadecuado de los recursos (0.84 del total de los activos),

470 —Contabilidad general | Enfoque practico con aplicaciones informaticas

Indicadores de actividad o de eficiencia

La eficiencia es la gestion Optima de los recursos econémicos de la empresa.

Desde el punto de vista econémico, la eficiencia se da cuando se obtiene al

‘menor costo. Estos indlicadores son una herramienta importante para la toma

de decisiones y la evaluacién de la productividad de la empresa. La gestion de

los administradores, a fin de obtener los objetivos generales, se mide por el

aprovechamiento de la capacidad instalada de los activos © por la gestién del

capital de trabajo.

Los principales indicadores que miden la actividad o la eficiencia de la

‘empresa son:

+ Indice de cuentas por cobrar o rotacién de cartera.

‘+ Indice de inventarios o rotacién de inventarios.

+ indice de dias de inventario.

+ Indice de activos totales o rotacién de la inversién.

+ Indice de rotacién de cuentas por pagar a proveedores.

+ Indice de rotacién de activos fijos.

+ Ciclo operacional.

indice de cuentas por cobrar o rotacién de cartera

Muestra el niimero de veces que se cumple el ciclo de venta y recaudo en un

afio. El ciclo de cartera se inicia en el momento de la venta, cuando se otorga

el crédito, y termina con la cancelacién o recaudo del crédito. La medida de la

eficiencia se realiza calculando la rotacién de cartera,

Ventas a crédito en el periodo 8

= niimero de veces de roraciin

de cuentas por cobrar :

Formula:

$365,200 $365,200

($10,200 + $12,000 2 $11,100

= 32.9 veces

Las cuentas por cobrar de la Compafiia Comercial S.A. rotan 32.9 veces

al afto,

También es posible calcular cuantos dias en promedio es el plazo de las

cuentas por cobrar, al aplicar la siguiente formula

En el caso del ejemplo anterior:

360

379 7 10.9 dias

Capitulo 15 | Fundamentos de andlisis financiero

10.9 dias es el plazo para recuperarlas cuentas por cobrar de la Compania

Comercial S.A. Esto indica que la eartera es sana.

indice de inventarios 0 rotacién de inventarios

Es una medida para evaluar la eficiencia de'la operacién. Indica el ntimero de

veces que en promedio se vende el inventario, en un periodo. Una baja rotacién

de inventarios significa altos niveles de recursos congelados en el negocio. Por

el contraio, una alta rtacion es el seflejo del dinamismo en las ventas.

Cesto de ventas en el periodo

“ormula:

~ Taventario promedio de mercancias

$170,000 . $170,000

($17,000 + $20,000)/2 $18,500

= 9.2 veces

De acuerdo con el resultado, el inventario de mercancias de la Compafia

‘Comercial S.A. rota 9.2 veces al afio.

indice de dias de inventario

Determina el periodo de reposicién; es decir, cuanto tiempo tarda la empresa en

vender o slir del inventario. Esto permite evaluat el proceso de compra y venta

Con base en el resultado anterior:

360

= 39.1 dias

92

El resultado significa que la Compania Comercial S.A. tarda 39.1 dias en

promedio para vender su inventario.

indice de activos totales o rotacién de la inversion

Evalia la capacidad de la compufiia para utilizar su base de activos eficazmente

en la generacién de activos.

$365,200

Faaz400 7 0-84 YeCes

472 Contabilidad general | Enfoque practice con aplicaciones informaticas

Indica que los ingresos operacionales cubren 0.84 veces los activos de la

‘Compaiiia Comercial S.A. Si el indice resulta menoral promedio de la industria,

a compafiia no produce un volumen suficiente de negocios para el tamafio de

, Ia inversion realizada.

indice de rotaci6n de cuentas por pagar a proveedores

Determina el periodo de la compara para pagar las cuentas a sus proveedores.

Compras a crédito }

SSG oer de caentca por papas

$173,000 $173,000

($15,000 + $20,000/2 $17,500

Dias promedio de pago: ee }

360

9.89)

= 9,89 veces

= 36.4 dias

El promedio de pago a los proveedores de la Compania Comercial S.A. es

de 36.4 dias.

indice de rotacién de activos fijos

Muestra la capacidad de la empresa para generar ventas o ingresos respecto a un

volumen dererminado de activos fijos. Asi mismo, es un indicador de eficiencia,

pues mide la gestién de los recursos invertidos en activos fijos.

Formula:

$365,200 _

$1.02

$356,500

Por cada peso que la Compania Comercial S.A. invierte en activos fijos,

genera $1.02 en ingresos.

Ciclo operacional

Mide el niimero de dias que requiere la empresa para convertit en efectivo 0

disponible los inventarios o la produccién. Para ello, se toman afios comercia-

les de 360 dias.

Capitulo 15 | Fundamentos de andlisis financiero 473

Inventario prome: Promedio cuentas por cobrar

Formula:

x 360+

x 360

de ventas ‘Ventas a crédito

($17,000 + $20,000//2

$170,000 $365,200

($10,200 + $12,000)/2

x 360+ X 360 =

$18,500_ 5. 566 , $11,100

$170,000 * $365,200 * 360 39.17 + 10.94 - 50.11 dias

La Compafiia Comercial S.A. necesita 50.11 dias para convertir en efectivo

os inventarios disponibles. Este indicador determina las necesidades y la admi-

nistracién del capital de trabajo del ente econémico.

Valor Econémico Agregado (EVA)

La empresa moderna debe considerar la evaluacién de los resultados y la pro-

yeeci6n de las actividades operacionales. Esto obliga a un andlisis mis profundo

que el desarrollado por los indicadores tradicionales de crecimiento por ingresos,

utilidades y activos como factores para la evaluacién del desempefio.

Las herramientas que van a utilizarse deben cumplirlos diferentes objetivos de

Ja administracién, algunos de los cuales pueden ser econémicos y financieros:

+ Lograr el crecimiento empresarial, con base en las siguientes metas: ob-

tener la maxima utilidad con la minima inversién de los accionistas;

lograr el minimo costo de capital.

+ Trabajar con el minimo riesgo, segiin los siguientes parametros: propor

i6n equilibrida entre el endeudamiento y Ia inversion de los propieta-

rios; proporcién equilibrada entre obligaciones financieras a corto plazo

y las obligaciones a largo plazo; cobertura de los diferentes riesgos, ya

sean de cambio, de intereses del crédito y de los valores negociables.

+ Disponer de niveles éptimos de liquides, teniendo en cuenta: financia-

miento adecuado de los activos corrientes, equilibrio entre el recaudo y

los pagos. g

Para medir estos factores se cuenta con un método de medicién del desem-

pefio que se denomina EVA.

éQué es el EVA?

EL Valor Econémico Agregado (EVA) o utilidad econémica es el producto obtenido

por la diferencia entre la rentabilidad de los activos yel costo de financiacién

de capital requerido para poseer esos activos. EVA es una medida de actuacién

para la toma de decisiones en una empresa, Esta medida permite fijat estrategias

y objetivos encaminados a la creacién de valor.

474 — Contabilidad general | Enfoque practico con aplicaciones informaticas

Sia todos los ingresos ofieracionales se le deducen la totalidad de los gas-

tos operacionales, el valor de los impustos y el costo de oportunidad del

capital, se obtiene el EVA.

Ventajas del EVA

ELEVA marca una diferencia en el mundo de los negocios, al permitirles a las

empresas que lo implantan optimizar la gesti6n yaumentar la riquesa. Esta forma

de medicién presenta las siguientes ventajas:

+ Puede aplicarse a cualquier tipo de empresa, sin importar su actividad

y/o tamaiio.

*+ Su cilculo no es complejo; por tanto, ¢s ficil de comprender y aplicar.

+ Permite medi con precisién la riqueza generada, desde la perspectiva de

los accionistas.

+ Cualquier directivo o empleado puede entenderla con facilidad.

+ Es posible realizar mediciones efectivas cuando se aplica como sistema

de incentives monetarios, tanto a los directivos como a los empleados

de la organizacién.

+ Evita pricticas cortoplacistas que deterioran a mediano y largo plazo los

resultados de la compaaia.

Como calcular el EVA

La formula es:

EVA = UODI- c* X capital (C)

EVA = Untilidad Operacional Después de Impuestos (UODD - costo del capital % capital

Segiin esta ecuacién, puede afirmarse que el EVA es el ingreso residual 0

utilidad operacional menos un cargo por el uso del capital. El EVA es la dife-

rencia entre las utilidades derivadas de las operaciones de la empresa y el costo

del capital gestionado mediante una linea de crédito.

Ejemplo 15.6 Una empresa tiene una UODI de $500,000, un c* del 12% y su capital es de

$2,000,000.

Solticién EVA = UODI - c* Xcapital

EVA = $500,000 ~ (12% % $2,000,000)

EVA = $500,000 - $240,000

EVA = $260,000

Esto indica que ha creado valor por $260,000.

Capitulo 15 | Fundamentos de analisisfinanciero 475,

El objetivo del EVA es que los propietarios o accionistas de las empresas deben

ganar un rendimiento para compensar el riesgo. En otras palabras, el capital

invertido debe generar al menos el mismo rendimiento frente a inversiones de

* similar riesgo, en el mercado de capitales.

Se requiere calcular el EVA para una pequefia empresa que presenta ls siguientes

caracteristicas (datos en pesos):

+ Laempresa pertenece al sector comercial.

+ Los propietarios esperan el 18% de rendimiento por el uso desu dinero,

pues una renta inferior a ese porcentaje no seria atractiva.

*+ Lo anterior tiene que ver con el rendimiento que podrian obtener, in-

virtiendo a largo plazo en actividades de igual riesgo (fondos, acciones

© en otras empresas).

Estado de resultados de la Compaitia XY

Neaadicaar $365,200

Costo de ventas 120,000

Gastos de administracién 80,000. «

(Oreos gastos operaciones 49,500

Utildad operacional 765,100.

Tneereses 25,000

Utlidad antes de impuestos

Impuestos

‘Usilidad neta

Balance general dela Compania XY

Activos

- Activo corriente Pasivo corriente eae

Efecto $ 28,700. Cuentas por pagar $ 20,000

‘Cuentas por cobrar 12,000 - Gastos causatos por bagar 14,700

Invencatios 20,000 Deuda a corto plazo 2,000

| Otros activos corrientes 15,200 Total pasivo corriente 36,700

‘Total actives corrientes 75,900 -

: Pasivo a argo plazo

Activos fijos Deuda a largo plazo 210,000

Propiedad, planta yequipo 356,500 Total pasivo a largo plazo 210,000

Valorizaciones 320,000

“Total activos fijos, 576,500. Patrimonio

Capital 100,000

Garianciasretenidas 57,000

Resultados del ejercicio "28,700

‘Superivie por valorisacién 320,000

Total patrimonio 305,700

oral activos $752,400 Total pasivo y patrimonio $ 752,400

Ejemplo 15.7

476 Contabilidad general | Enfoque prctico con aplicaciones informaticas

Solucién Los pasos para calcular'el EVA son:

1. Se calcula la UODI.

: 2. Se identifica el capital (C) de la empresa.

3. Se determina el Costo Promedio Ponderado de Capital (CPPC).

4, Se calcula el EVA de la empresa.

Paso 1. Sevcalcula la UODI.

Ventas netas $365,200!

+|Costo de mercancias vendidas 170,000|

Utilidad bruta en ventas 195,200|

Gastos generales de administra

Otros gastos operativos 49,500)

~_ Utilidad operativa 65,700}

Impuestos pagados

obi

Una forma alternativa de calcular la UODI es:

Utilidad neta después de impuestos

Intereses 25,000|

obi

Paso 2. Se identifica el capital (C) de la empresa.

Este se puede calcular desde la aproximacién financiera asi:

Deuda a corto plazo $2,000] 0.3% del capital total

Deuda a largo plazo 210,000| 29.3% del capital total

Patrimonio 505,700] 70.4% del capital total

Capital

$717,700

Paso 3. Se determina el costo promedio pondetado de capital (CPPC).

En este ejemplo: CPPC = 12.09% debido a:

+ Larazén (patrimonio/activo total) en la empresa es: $505,700/$752,400

6 67.2%, con un costo del 18%.

* La compania tiene un endeudamiento del 32.8% (pasivo total/activo

total), y se asume que debe pagar el 9% de interés.

Luego el costo promedio de capital seria:

CPPC ~ c* X (patrimonio/activo) + ci X (pasivo/activo) X (1 - ) }

CPPC ~ 18% X (0.672) + 9% X (0.328) (1 - 0.672)

Capitulo 15 | Fundamentos de andlisis financiero 477

CPPC = 12.09% + 2.952% x 0.328

CPPC = 13.06 % (usando una tasa impositiva del 29.5%)

Paso 4. Se calcula el EVA de la empresa

EVA = UODI~ capital X CPPC

EVA = $53,700 — $717,700 x 13.06%

EVA ~ $53,700 — $93,731

EVA = — $40,031

La empresa del ejemplo destruyé valor por $40,031

Punto de equilibrio

éQué es el punto de equilibrio?

Es el volumen de ventas necesarias para no perder ni ganar; es decir, quedar en

equilibrio con uiilidad cero, Para el andlisis de punto de equilibrio normalmente se

trabaja con la utilidad operativa; es decir, la utilidad antes de intereses, impuestos

¥y otros gastos ¢ ingresos que no pertenecen a la operacién bisica del negocio.

‘Ventas totales = Precio unitario X Unidades &

Costo rotales = Costos fijos + Costos variables

Utilidad ~ Ventas totales — Costos totales

Si utilidad = 0

Entonces:

‘Ventas totales - Costos totales = 0

‘Ventas totales = Costos totales

Precio de venta X Unidades = Costos fijos + Costos variables

Precio de venta X Unidades - Costo variable X Unidades = Costos fijos é

Costos Fijos Ce Punto de

> ——— equilibrion

PV unitario ~ CV unitario (PVU - CVU) en unidades

X unidades

Costas Fijos CE

Punto de equilibrio = (py nitario - CV.unitario) _(PVU - CVU)

en pesos pa et Ag sl

PV unitario PVU:

rN

478 _ Contabilidad general | Enfoque practico con aplicaciones informaticas

Ejemplo 15.8 Una compania tiene costos fijos de $5,000,000, precio de venta de $2,000 y costos

variables de $1,000. Determine el punto de equilibrio en unidades y pesos.

Soe PE = sO a sidoarnoo gE cided

(2,000 = 1,000) 1,000

$5,000,000 _ $5,000,000

PE ee Sag Ra 910,000, 000;

(2,000 = 1,000) 050

2,00

Estado de resuliadoe

: (Demonracion)-

Veneas (5,000 % 2,000) '$ 10,000,000 :

= Costs variables 6000 1,000) (65,000,000)

= Margen de contbusibe 5,000,000,

= Cars fies 6,000,000)

= lidad operaiva :

Unidades 4000 5,000 6000 2,000

Ventas 000,000 10,000,000. 12,000,000 14,000,000

= Costs variables (4,000,000) 6,000,000) (6,000,000) (7,000,000)

= Margeide colina 000900 500,000 6.000000 ~ 7,000.00

= Costs jos 16,000,000) 6,000,000) 6,000,000) (6,000,000)

(7,000,000) "1,000,000 2,000,000

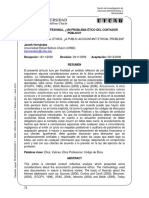

TES,

Figura 15.1 Grafica del punto de eq

$

libri

Ventas

Ventas

z Ganancias.

#3000, 000 Punto de

‘equilibrio Costos Totales

Costos

variables

Costos fijos

Unidades

1,000 2,000 3,000 4,000 5,000 6,000 7,000

Capitulo 15 | Fundamentos de anélisisfinanciero 479

Importancia dei punto de equilibrio

1. Le suministra a la gerencia datos sobre costos y ganancias requeridos,

: para planificar las utilidades y la formulaci6n de politics.

2. Sirve para respaldar la roma de decisiones.

3. Facilitala presentacidn de informes yla comprensién de muchos aspectos

econémicos del negocio,

4. Es un instrumento para el andlisis, planeacién y control en la empresa.

5. Se aplicaa corto plazo, es decir, a operaciones con tiempo menor de un

aio.

6. Esta herramienta facilita el andlisis y las decisiones sobre proyectos de

inversion,

Margen de contribuci6én

Es el exceso de ingresos con respecto a los costos variables. También es la parte

que contribuye a cubrir los costos fijos y proporciona una utilidad.

En el caso concreto del punto de equilibrio (PE), si el margen de contri-

bucién total de la empresa es igual a los costos fijos significa que no obtuvo

utilidad ni pérdida.

PE () = —_Cosesfiios ____emargen__ PVU= CVU

omargen contribucién _ Contribucién PVU

Costas fijos

PE(X)

Margen contribucion unitario

Al tomar los datos del ejemplo anterior:

Margen contribucién unitario = $2,000 - $1,000 ~ $1,000 unidad

35,000,000

PE(X)* = = 5,000 unidades

$1,000/unidad

32,000 - $1,000

‘% margen de contribucién = : i = 0.50

$2,000

PE (6) = £2:000.000 _ $10,000,000

0.50

Este modelo le ayuda a la administracién a determinar las acciones que

debe tomar con Ia finalidad de lograr ciertos objetivos, que en el caso de las

‘empresas lucrativas se denominan utilidades. La manera de calcular la cantidad

de unidades por vender para una determinada utilidad es la siguiente:

la

480 — Contabilidad general | Enfoque practico con aplicaciones informaticas

x 08 fijos + a

unidades = C808 fijos+ Usilidad deseada iene

or vender — Margen de contribucién unitario

Utilidad deseada

fijos + 1-9)

Oe re as lesa a

Margen de contribucién unitario.

ts tasa de impuestos.

Ejemplo 15.9 Supéngase que con los datos del ejemplo anterior desea obtenerse una utilidad

~__ OPerativa de: $3,000,000. {Cual es el volumen en pesos para alcanzar la utiidad?

*Solucién X $5,000,000 + $3,000,000 = $8,000,000 ~ §.996 unidades

en unidades $2,000 - $1,000 $1,000

X__.. $5,000,000 + $3,000,000 _ $8,000,000 _

en pesos $2,000 - $1,000 $0.50 ~~ $16,000,000

2,000

Términos clave

+ Analisis horizontal + Indice de rentabilidad

* vertical + Indice de solvencia

+ Costos fijos + Margen de contribucién

* Costos variables + Punto de equilibrio

+ Indicadores financieros * Utilidad Operacional Después de Im-

puestos (UODI)

+ Valor Econémico Agregado (EVA)

* Indice de actividad

+ Indice de liquide

Capitulo 15 j Fundamentos de andlisis financiero 481

Resumen

El anilisis vertical consiste en formar un

solo estado financiero y relacionar cada

vuna de sus partes con un total determi-

nado dentro del mismo estado, que se

denomina cifta base.

El anilisis horizontal se ocuipa de los cam-

bios en Jas cuentas individuales de un pe-

riodo a otto periodo; por tanto, requiere

dos o mas estados financieros de la misma

clase, que se presentan para perfodos dife-

rents.

Con frecuencia, la situacién financiera se

considera la mejor medida aislada de la

posicin competitiva de la empresa ydesu.

atractivo general para los inversionistas.

La liquider de una empresa, st apalanica-

miento, capital de trabajo, rentabilidad,

aprovechamiento de activos, flujo de efec-

tivo y capital contable miden la fortaleza 0

debilidad dela empresa,

Los indices financieros se calculan con

base en el estado de resultados y en el ba-

lance general de la empresa.

Los indicadores muestran una situacién

en un punto en el tiempo. La compara:

ci6n de los indicadores en el transcurso

del tiempo y con los estindares de las

industrias se usan para indicar y evaluar

fortalezas y debilidades,

El anilisis de los indicacores no esta exen-

to de limitaciones, ya que pueden influir

factores estacionales. Las empresas no siem-

pre dan el mismo tratamiento contable a

rrubros como la depreciacién, gastos para

investigacion y desarrollo, fusiones y costos

de jubilacién.

EI Valor Econémico Agregado (EVA) 0

utilidad econdmica es el producto obte-

nido por la diferencia entre la rentabili-

dad de los activos y el costo de financia-

cién 0 de capital requerido pata poseer

505 activos. También es tuna medida de

actuacién para tomar de decisiones en.

tuna empresa que permite fijarestrategias

y objetivos encaminaclos a la creacién de

valor.

El punto de equilibrio permite el proceso

de planeacién, control y toma de decisio-

nes a corto plazo, pues relaciona las varia

bles precio, costo y volumen de actividad.

Come la utilidad de las empresas depen-

de en gran medida de la consideracion

que se logra de estas variables, es posible,

mediante el modelo, observar el impacto

que sobre la utilidad producen cambios

en los precios y en los costos durante un

periodo. Es importante tener presente

que el punto de equilibrio no es una cifra

exacta; en realidad, se trata de una zona

‘omargen en la cual la empresa ni gana ni

pierde

El margen de contribucién es el exceso

de ingresos con respecto a los costos va-

riables. Ademés, es la parte que contribu-

ye a cubrir los costos fijos y proporciona

una utilidad.

482 Contabilidad general | Enfoque practico con aplicaciones informaticas

1. La Compania ¥ tiene un costo variable

de $9,000 por unidad, un precio de

venta de $13,500, costos fijos por valor

de $100,000 y una utilidad operativa de

$35,000.

Responda las siguientes preguntas:

a, ;Cuantas unidades fueron vendidas?

. Cua es el margen de contribucién?

© {Cual fue el total de ventas?

2. La Compatiia Z tiene un margen so-

bre las ventas del 15%, una utilidad de

$35,000, un precio de venta de $12,000

yun margen de contribucién del 40%.

Responda las siguientes preguntas:

Practica contable

a. jCusles fueron las ventas en pesos y

unidades?

b. {Cuiles fueron los costos fijos?

€ {Cuil fue él costo variable por unt

dad?

3. La Compania X vendié 500,000 unida-

des con un margen de contribueién uni-

tario de $500, que representa el 30% del

precio de venta; sus costos fijos son de

$180,000,000. :

Responda las sigitientes preguntas:

a. (Cuil fue su utilidad?

Bb. {Cuales fueron las ventas totales?

4. La Compania W presenta sus estados

financieros recientes asi:

Compaiia W_

Balance general

a 31 de diciembre

expresado en ($000)

Afio 1 Ano2 Ano 3

Activos

Activos corrientes

Efectivo $ 26,000 $ 18,000 $ 16,000

Inversiones temporales 4,000 200 0

Cuentas por cobrar 8,000 8,500 8,500,

Tnventarios 28,000 32,000 28,000

Gastos pagados por anticipado 700 ‘600 ‘600

‘Total activo corriente 145,000 “143,000 135,000

ee a (neto) 3.000 000

ropiedad, planta y equipo (neto) 5

Total activo fijo 000 | 3h

Total activos 188,000 _197,000

Pasivos

Pasivos corrientes

Letras por pagar 32,000 37,000

Cuentas por pagar 28,000 37,000

Gastos e impuestos por pagar 9.000 11,000

‘Total pasivos corrientes 9,000 85,000

Pasivos a largo plazo

Deudas a largo plazo (6%) 30,000 20,000

Capitulo 15 | Fundamentos de andlisis financiero 483

Total pasivos a largo plazo : 30,000 20,000 10,000

Tota pao Bow Laws. —ws.000

+ Patrimonio

Capital social 70,000 80,000 80,000

Unilidades acumuladas 900 2,000 1,000

Reserva legal 10,000 10,000 10,000,

‘Total patimonio ee ES a

‘Total pasivo mas patrimonio $188,000 197,000 $ 194,000

Compaiiia W

Estado de resultados

expresado en ($000)

Ano 1 Aftio 2, Afio 3

‘Ventas netas - 2 $24,200 $24,500 $24,900

Costo mercancias (16,900) _(17,200)___(18,000)

Utilidad bruta 7,300 7,300 6,900

Gastos de ventas 4,300 4,400 4,600

Gastos de administraci6n, 2,300 2,400 2,700

Gastos totals (6,600) (6,800) (7,300)

‘Utilidad antes de impuestos 700 500 (400)

Impuestos | (245) (175) (140)

Utilidad neta — ’ $1455 $ 325 $ (260)

Realice el analisis financiero para la empresa con las siguientes herramientas: andlisis

vertical, andlisis horizontal e indices financieros.

5, Alfa Ltda, esta preocupada por Ia situacién financiera y dispone de la siguiente infor.

macién sobre los indicadores financieros de la empresa y los estdindares del sector:

Afiol Afio2 Ano3 Sector

Rotacién de inventario producto terminado (veces) 7.2 9.0 12.0 8.0

Rotacién de inventario materia prima (veces) BD cies socal 6.0

Rendimiento sobre el patrimonio 15.1% 9.7% 6.9% 11.2%

Rotacién de activos totales (veces) Sons. Le) 28

Razén corriente ag) tLe Cpe 35

Nivel de endeudamiento 23% 33% 48% 40%

Dias de cartera 3a 40 25

Prueba dcida 21 10 06 12

Margen de utilidad neta 3.8% 2.5% 12% 2.4%

Rotacién de activos fijos (veces) 116 10.6 sled von abu

Rotacién de cuentas por pagar (veces) 60 80 100 10

Relacién pasivo financiero a patrimonio 30% 35% 40% 50%

(Cobertura de interés 80 20 60 50

6.

Diagnostique la situacién de la empresa

en lo referente a liquidez, rentabilidad,

endeudamiento y riesgo del negocio,

Tome los estados financieros de una env

presa y desarrolle lo siguiente:

a. Relacione los principales aspectos en-

contrados, al evaltar la estructura ope-

tativa y financiera de la entidad.

b. Identifique, al menos, dos setiales de

alerta o de peligro.

¢ Proponga alguna causa posible para

cada sefal de peligro.

d. Determine una accion por seguir para

validar 0 desmentir Ia situacion peli

rosa,

€. jCusl fue la rentabilidad operacio-

nal?

£ (Qué variaciones ha présentado la rén-

tabilidad operacional en los periodos

analizados?

g jCual fue la rentabilidad del patrimo-

nio?

2

idad general | Enfoque practico con aplicaciones informsticas

h, {Como ha evolucionado la renta-

bilidad del patrimonio en los ulti

mos afios?

i, » @Por qué la rentabilidad neta fue

superior o inferior a la rentabili-

dad del patrimonio?

Con base en la informacién de la-em-

presa que esta analizando, respond:

a. jCada cudntos dias rota la carte-

aan

b. ;Que quiere decir esa rotacién?

©. (Cuil es el periodo de reposicion

d. [Esta mejorando o desmejorando

la gestién de la cartera y los inven-

tarios?

e. jCuanto tiempo coma el ciclo de

caja de la compania?

£ ;Como puede interpretarse el re-

sultado anterior?

Capitulo 15 | Fundamentos de andlisis financiero 485

Los indicadores se utilizan para administrar el

dinero de otros o tomar decisiones en inversin.

También mide la capacidad de las empresas

para pagar sus cuentas, vender sus inventarios

y cobrar sus cuentas.

La evaluacién de la simacion financiera de la

‘empresa se realiza con base en indicadores de

Decision

Como se conoce la estructura operativa?

‘Como se mide la estructura financiera?

LQué tipo de indicadores pueden utlizarse?

Contabilidad para la toma de decisiones

rentabilidad, eficiencia, endeudamiento y

otros aspectos de interés para el desarrollo, el

crecimiento y sostenibilidad en el tiempo.

Conel adecuado seguimiento de estos indica-

dores pueden tomarse decisiones importantes

para diagnosticar, evaluar ypredecir situacio-

nes financieras y resultados operacionales.

Lineamiento

El andlisis de los estados financieros

permite la medicién de los recursos invertidos

en la empresa. Para ello, deben tenerse en

‘cuenta la concentracién de recursos en capital

de trabajo, recursos inmovilizados y participa-

cién de activos dedicados a la operacién.

Con base en cémo se consigan los recursos.

Las fuentes de financiacién pueden ser: inter-

nas o externas.

Se pueden utilizar indicadores de liquidez, ren-

tabilidad, eficiencia o actividad, entre otros.

Fuente: adaptado de HORNOREN, Charles. Contabilidad. 8 ed. México: Pearson Educacién, 2010. 696 p.

You might also like

- Desempleoen ColombiaDocument1 pageDesempleoen Colombiaangieylm99No ratings yet

- Ética, libertad y autonomía en la profesión contableDocument2 pagesÉtica, libertad y autonomía en la profesión contableangieylm99No ratings yet

- Administrar Gerenciar Gestionar SEMINARIO 1 PENSAMIENTO ADMINISTRATIVO IIDocument3 pagesAdministrar Gerenciar Gestionar SEMINARIO 1 PENSAMIENTO ADMINISTRATIVO IIangieylm99No ratings yet

- Comparativo Del ImpuestoDocument62 pagesComparativo Del Impuestoangieylm99No ratings yet

- Infografía Piratas en AcciónDocument1 pageInfografía Piratas en Acciónangieylm99No ratings yet

- Un Nuevo Horizonte en La Informacion Empresarial PDFDocument13 pagesUn Nuevo Horizonte en La Informacion Empresarial PDFLily García VargasNo ratings yet

- Sistemas organizacionales como sistemas compuestosDocument2 pagesSistemas organizacionales como sistemas compuestosangieylm99No ratings yet

- Dialnet LaEticaProfesionalUnProblemaEticoDelContadorPublic 3706244 PDFDocument16 pagesDialnet LaEticaProfesionalUnProblemaEticoDelContadorPublic 3706244 PDFJavier SantiniNo ratings yet

- Capitulo 5 KANTDocument5 pagesCapitulo 5 KANTangieylm99No ratings yet

- 20-Texto Del Artículo-58-1-10-20180719 PDFDocument21 pages20-Texto Del Artículo-58-1-10-20180719 PDFliaNo ratings yet

- Godfred, 2021.en - EsDocument17 pagesGodfred, 2021.en - Esangieylm99No ratings yet

- Mauli 2Document6 pagesMauli 2angieylm99No ratings yet

- Trabajo Semana Del 13 Al 17 de AbrilDocument2 pagesTrabajo Semana Del 13 Al 17 de Abrilangieylm99No ratings yet

- Desigualdad Económica Social Colombia Políticas Reducción Pobreza PDFDocument97 pagesDesigualdad Económica Social Colombia Políticas Reducción Pobreza PDFAlejandroNo ratings yet

- Vacantes Feria 8 de Marzo (Sena Laborales)Document9 pagesVacantes Feria 8 de Marzo (Sena Laborales)angieylm99No ratings yet

- Listado Extensiones v1 IIDocument7 pagesListado Extensiones v1 IIangieylm99No ratings yet

- Taller IntroductorioDocument3 pagesTaller Introductorioangieylm99No ratings yet

- Actividades OCTAVA SEMANA 11-15 MAYODocument3 pagesActividades OCTAVA SEMANA 11-15 MAYOangieylm99No ratings yet

- Taller 2 ElasticidadesDocument3 pagesTaller 2 Elasticidadesangieylm990% (1)

- Trabajo DerivadasDocument3 pagesTrabajo Derivadasangieylm99No ratings yet

- Modelamiento 3d PDFDocument21 pagesModelamiento 3d PDFjulian gallegoNo ratings yet

- Actividades OCTAVA SEMANA 11-15 MAYODocument3 pagesActividades OCTAVA SEMANA 11-15 MAYOangieylm99No ratings yet

- Guia AP4 PDFDocument39 pagesGuia AP4 PDFTrinidad Gonzalez CepedaNo ratings yet

- El grafiti en Bogotá: ¿Arte o vandalismoDocument10 pagesEl grafiti en Bogotá: ¿Arte o vandalismoangieylm99No ratings yet

- Sobrepeso y ObesidadDocument1 pageSobrepeso y Obesidadangieylm99No ratings yet

- Cuadro Comparativo Entre OfertasDocument3 pagesCuadro Comparativo Entre Ofertasangieylm99No ratings yet

- Taller 2 ElasticidadesDocument3 pagesTaller 2 Elasticidadesangieylm990% (1)

- Formato AntipirateriaDocument2 pagesFormato Antipirateriaangieylm99No ratings yet

- Fechas de Facturación 2017Document1 pageFechas de Facturación 2017angieylm99No ratings yet

- Acta de Entrega PreventivoDocument1 pageActa de Entrega Preventivoangieylm99No ratings yet