You might also like

- Datos socioeconómicos estudiante Contabilidad UNCPDocument1 pageDatos socioeconómicos estudiante Contabilidad UNCPBetzabe Puris AcuñaNo ratings yet

- Normas Apa 7 EdicionDocument17 pagesNormas Apa 7 EdicionGABRIELA GERALDINE CUBILLOS MARTINEZNo ratings yet

- Xavier Salas y Jordy Carenys PDFDocument15 pagesXavier Salas y Jordy Carenys PDFJhönatan Jordan C. ZamataNo ratings yet

- Auditoria Integral PDFDocument5 pagesAuditoria Integral PDFMelissa Trucios LimaymantaNo ratings yet

- Articulo Investigación AplicadaDocument12 pagesArticulo Investigación Aplicadapedagogo84No ratings yet

- 209-15-R Directiva #05-15-R Procedimiento Tratamiento Cuentas Por CobrarDocument6 pages209-15-R Directiva #05-15-R Procedimiento Tratamiento Cuentas Por CobrarBetzabe Puris AcuñaNo ratings yet

- Lectura Tamaño de ProyectoDocument18 pagesLectura Tamaño de ProyectoBetzabe Puris AcuñaNo ratings yet

- Introducción A La Investigación Básica: Revisiones TemáticasDocument7 pagesIntroducción A La Investigación Básica: Revisiones TemáticasevelynNo ratings yet

- Nagas PerúDocument15 pagesNagas PerúYina PaoNo ratings yet

- Nia 315Document56 pagesNia 315deycomanNo ratings yet

- Datos socioeconómicos estudiante Contabilidad UNCPDocument1 pageDatos socioeconómicos estudiante Contabilidad UNCPBetzabe Puris AcuñaNo ratings yet

- Caso WorldcomDocument21 pagesCaso Worldcomdamako86No ratings yet

- Hoja CuadriculadaDocument2 pagesHoja CuadriculadaBetzabe Puris AcuñaNo ratings yet

- 7 Caja PiscoDocument9 pages7 Caja PiscoBetzabe Puris AcuñaNo ratings yet

- El Microfinaciero21Document28 pagesEl Microfinaciero21Betzabe Puris AcuñaNo ratings yet

- Regresion Lineal Multiple 3Document32 pagesRegresion Lineal Multiple 3May Reza100% (1)

- Uso de Caja ChicaDocument6 pagesUso de Caja ChicaJeffrey De Jesus Montilla QuinteroNo ratings yet

- Que Hace El Estado para La Fiscalizacion Sesion01Document8 pagesQue Hace El Estado para La Fiscalizacion Sesion01Betzabe Puris AcuñaNo ratings yet

- Manual de Procedimientos de Caja ChicaDocument4 pagesManual de Procedimientos de Caja ChicaBetzabe Puris AcuñaNo ratings yet

- Ayuda 621 IGV Renta MensualDocument3 pagesAyuda 621 IGV Renta MensualBetzabe Puris AcuñaNo ratings yet

- Régimen Mype TributarioDocument9 pagesRégimen Mype TributarioBetzabe Puris AcuñaNo ratings yet

- RC - 114 2018 CG GAD Caja ChicaDocument35 pagesRC - 114 2018 CG GAD Caja ChicaBetzabe Puris AcuñaNo ratings yet

- Tesis - Alvarado - Rholand - Gastos No Desducibles TributariamenteDocument137 pagesTesis - Alvarado - Rholand - Gastos No Desducibles TributariamenteGina AguirreNo ratings yet

- Ayuda 621 IGV Renta Mensual 2Document19 pagesAyuda 621 IGV Renta Mensual 2Ilidan SenpaiNo ratings yet

- Req 107120103 B2200Document19 pagesReq 107120103 B2200JhonatTrNo ratings yet

- 2010,,2 BT 04010423904010402117747Document36 pages2010,,2 BT 04010423904010402117747YoelEliasLuizVenturaNo ratings yet

- Convenio N 015-2018-Grj GGRDocument5 pagesConvenio N 015-2018-Grj GGRBetzabe Puris AcuñaNo ratings yet

- Apeim Nse 2017 PDFDocument60 pagesApeim Nse 2017 PDFFerNo ratings yet

- Gestion Financie PDFDocument111 pagesGestion Financie PDFFernandaCastilloNo ratings yet

- Tesis-658.1552 R674 01 PDFDocument130 pagesTesis-658.1552 R674 01 PDFBetzabe Puris AcuñaNo ratings yet

- Importancia de La Contabilidad Gerencial Como Instrumento de DireccionDocument5 pagesImportancia de La Contabilidad Gerencial Como Instrumento de DireccionMario H. López67% (3)

- Mof - PropuestaDocument56 pagesMof - PropuestaSandra AvilaNo ratings yet

- TEMA 3 Propiedad Planta y EquiposDocument10 pagesTEMA 3 Propiedad Planta y EquiposDaniel CeballosNo ratings yet

- Ilaura Ximena Avila GómezDocument14 pagesIlaura Ximena Avila GómezLeslie Katherine Alvaro IngaNo ratings yet

- Tarea Practicum 3.1 Periodo Octubre 2019 - Febrero 2020Document47 pagesTarea Practicum 3.1 Periodo Octubre 2019 - Febrero 2020Alejandro Perez67% (3)

- Cuestionario 2Document17 pagesCuestionario 2JeanZhitoo PiscontiNo ratings yet

- Descargable Semana 3 - Contabilidad de SociedadesDocument6 pagesDescargable Semana 3 - Contabilidad de SociedadesMarcely BolañosNo ratings yet

- Foro 5 - Método Ciéntifico en ContabilidadDocument1 pageForo 5 - Método Ciéntifico en ContabilidadMary RoqueNo ratings yet

- CL1 CG G2GT 02 - Recurso de Evaluación - Ernesto PretellDocument5 pagesCL1 CG G2GT 02 - Recurso de Evaluación - Ernesto PretellFrank MillerNo ratings yet

- Nia 315, 320, 330Document13 pagesNia 315, 320, 330Mayli AriasNo ratings yet

- Malla ContaduriaDocument1 pageMalla ContaduriaSebastian GuzmanNo ratings yet

- Auditoría al Área de Tesorería del Hospital Militar Central revela hallazgos en conciliación bancaria y procedimientos desactualizadosDocument8 pagesAuditoría al Área de Tesorería del Hospital Militar Central revela hallazgos en conciliación bancaria y procedimientos desactualizadosYor David Fonseca EstradaNo ratings yet

- Examen de Auditoria I 2Document4 pagesExamen de Auditoria I 2Heydi SaenzNo ratings yet

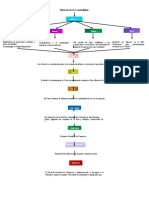

- Mapa ConceptualDocument1 pageMapa ConceptualJesy HurtadoNo ratings yet

- Flujo de Caja LibreDocument5 pagesFlujo de Caja LibreYuliana RendonNo ratings yet

- InformacionpeluqueriaDocument2 pagesInformacionpeluqueriajoseph moncadaNo ratings yet

- Resumen Tema 2 PiacDocument5 pagesResumen Tema 2 PiacGema lopezNo ratings yet

- Sistemas administrativos y contables: procesos clave para la toma de decisionesDocument5 pagesSistemas administrativos y contables: procesos clave para la toma de decisionesLiliana SanchezNo ratings yet

- Solucion Guía 13 Propiedad Planta y EquipoDocument7 pagesSolucion Guía 13 Propiedad Planta y EquipoHernán Farías Ortiz100% (3)

- LEY IGV TEXTO ÚNICO ORDENADODocument50 pagesLEY IGV TEXTO ÚNICO ORDENADOJoseph Pozsgai AlvarezNo ratings yet

- Verificación de condiciones de calidad a servicios de atención primera infanciaDocument9 pagesVerificación de condiciones de calidad a servicios de atención primera infanciaMa. Ximena OrtizNo ratings yet

- Trabajo Final de Sistema de Costos Por Ordenes EspecificasDocument23 pagesTrabajo Final de Sistema de Costos Por Ordenes EspecificasYedan Farouk Yedallah AlbanNo ratings yet

- Actividad Complementaria Final - PasivosDocument9 pagesActividad Complementaria Final - PasivosvalentinaNo ratings yet

- Actuacion ProfesionalDocument4 pagesActuacion ProfesionalMáximo Cisneros PiantoNo ratings yet

- Spartacus Car Wash FINALDocument39 pagesSpartacus Car Wash FINALLuisa CruzNo ratings yet

- Fórmulas de Interés CompuestoDocument20 pagesFórmulas de Interés CompuestoJoaquin CastroNo ratings yet

- Trabajo - de - Contabilidad 2 Q10Document13 pagesTrabajo - de - Contabilidad 2 Q10yimarNo ratings yet

- Proyecto de Contrato Desde La Pagina 147-177Document177 pagesProyecto de Contrato Desde La Pagina 147-177John CuatisNo ratings yet

- Informe Gerente Administrativo Financiero Popular Sociedad Agencia SegurosDocument18 pagesInforme Gerente Administrativo Financiero Popular Sociedad Agencia SegurosMoises YumpiriNo ratings yet

- CG - FinancieroDocument148 pagesCG - FinancieroyulizaNo ratings yet