You might also like

- Fondo de Acumulación EJERCICIO Fondo CesantíaDocument39 pagesFondo de Acumulación EJERCICIO Fondo CesantíaIngrid SalgueroNo ratings yet

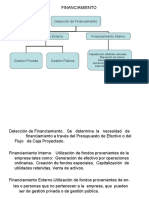

- Financiamiento Externo y CrecimientoDocument22 pagesFinanciamiento Externo y CrecimientoDustin TlNo ratings yet

- Balanza ajustada Billy BoardDocument84 pagesBalanza ajustada Billy BoardNICOLLE ALEXANDRA RONCAL CABALLERONo ratings yet

- Norma Internacional de Contabilidad N°19, NIIF 2, NIC 26Document58 pagesNorma Internacional de Contabilidad N°19, NIIF 2, NIC 26Jose Luis Donairez CuyaNo ratings yet

- Conciliación bancaria Taríja SRLDocument7 pagesConciliación bancaria Taríja SRLDiana Fernandez100% (1)

- Ingresos PYME máquina mantenimientoDocument7 pagesIngresos PYME máquina mantenimientoSAMANEZ VERA LIZBETH ANGELICANo ratings yet

- Metodos de Depreciacion - 2021 02Document70 pagesMetodos de Depreciacion - 2021 02Paola QuitianNo ratings yet

- Archivo PermanenteDocument4 pagesArchivo PermanenteCarolina Ascencio TorresNo ratings yet

- Notas Estado de Situacion Financiera TecDocument20 pagesNotas Estado de Situacion Financiera TecJAMU1994No ratings yet

- Caso Practico de Ratio de Gestion y RentabilidadDocument8 pagesCaso Practico de Ratio de Gestion y RentabilidadCamila Ramos farajaNo ratings yet

- Introduccion de CostosDocument13 pagesIntroduccion de CostosIsrael FloresNo ratings yet

- Respuesta Caso Dos Costos Por OrdenesDocument3 pagesRespuesta Caso Dos Costos Por OrdenesKarla P'DiazNo ratings yet

- CASO PRÁCTICO DE FLUJOGRAMA DE COMPRAS Y PAGOSDocument8 pagesCASO PRÁCTICO DE FLUJOGRAMA DE COMPRAS Y PAGOSEdith Magda Penadillo GregorioNo ratings yet

- Elaboracion de Preguntas Del Documento Costeo AbsorbenteDocument3 pagesElaboracion de Preguntas Del Documento Costeo AbsorbenteDavid Tuberquia0% (1)

- Trabajo Grupal Impuesto A La RentaDocument3 pagesTrabajo Grupal Impuesto A La RentaVeficoin Ya LlegoNo ratings yet

- 1.1 Enunciados Explicación Subvenciones. EstdDocument16 pages1.1 Enunciados Explicación Subvenciones. EstdCarol MoralesNo ratings yet

- Anualidades 5 Ilaquita y QuentaDocument15 pagesAnualidades 5 Ilaquita y QuentaJack Alvaro Quenta MamaniNo ratings yet

- Caso de Costos Estimados - 1Document14 pagesCaso de Costos Estimados - 1Raluj SheyNo ratings yet

- TA4 Finanzas CorporativasDocument11 pagesTA4 Finanzas CorporativasDavid LozanoNo ratings yet

- A#14 DysaDocument7 pagesA#14 DysaDalila AguilarNo ratings yet

- NIC 8 corrección error inventario Empresa SADocument3 pagesNIC 8 corrección error inventario Empresa SAMarianela ZamoraNo ratings yet

- Aplicación de La Tasa Media en El Caso de La Generación de Rentas de Trabajo y Fuente ExtranjeraDocument2 pagesAplicación de La Tasa Media en El Caso de La Generación de Rentas de Trabajo y Fuente Extranjeralarry vargas fungNo ratings yet

- OscarRodriguez 31121727 Tarea-02 Casos Practicos de AuditoriaDocument17 pagesOscarRodriguez 31121727 Tarea-02 Casos Practicos de AuditoriaOscar Dagoberto Rodriguez TorresNo ratings yet

- Partidas Extraordinarias y Ajustes de Periodos AnterioresDocument3 pagesPartidas Extraordinarias y Ajustes de Periodos AnterioresIsaac FerreiraNo ratings yet

- Tesis 2017Document45 pagesTesis 2017JHOYSINo ratings yet

- Flujograma de GastosDocument1 pageFlujograma de GastosAnonymous w5hxlfmxIo100% (1)

- 22, Anexo 3, PRACTICA 15 ESTADO DE CAMBIO UTILIDADES RETENIDAS.Document9 pages22, Anexo 3, PRACTICA 15 ESTADO DE CAMBIO UTILIDADES RETENIDAS.luisanna pereyraNo ratings yet

- Taller No. 1 Analisis Vertical - HorizontalDocument7 pagesTaller No. 1 Analisis Vertical - HorizontalJoselyn QuezadaNo ratings yet

- Clasificación de Las ActividadesDocument2 pagesClasificación de Las ActividadesjuanaNo ratings yet

- Practica Calificada Nic 16 PDFDocument2 pagesPractica Calificada Nic 16 PDFLizbeth Chañi UmiyauriNo ratings yet

- PYMES Estados Financieros NIIFDocument39 pagesPYMES Estados Financieros NIIFEdgard Ramirez0% (1)

- Manual de Procedimientos Contables para El Sector Gubernamental No Financiero en El PeruDocument199 pagesManual de Procedimientos Contables para El Sector Gubernamental No Financiero en El PeruLuis Victor De PazNo ratings yet

- Estado Integral Cos To SDocument12 pagesEstado Integral Cos To SArnold Huarcaya BeltranNo ratings yet

- Formato Actividad de Construcción Aplicada (Aca)Document5 pagesFormato Actividad de Construcción Aplicada (Aca)FABIAN GARCIA RODRIGUEZ100% (1)

- 1er Resumen - Principios de Administración FinancieraDocument9 pages1er Resumen - Principios de Administración FinancieraLexico_No ratings yet

- Seccion 32Document2 pagesSeccion 32Anonymous qas8YF4h4No ratings yet

- Niif Seccion 5, Ba Ven Nif 5 y Nic 1Document18 pagesNiif Seccion 5, Ba Ven Nif 5 y Nic 1gretaNo ratings yet

- Ejercicio 2 Finanzas Estados FinancierosDocument4 pagesEjercicio 2 Finanzas Estados FinancierosFabriiciiO FriiasNo ratings yet

- Ejercicio 14 MortexDocument2 pagesEjercicio 14 MortexDiana CarmonaNo ratings yet

- Formatos RolDocument30 pagesFormatos RolDarwin FloresNo ratings yet

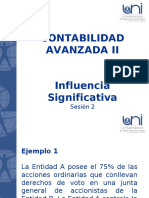

- Influencia SignificativaDocument11 pagesInfluencia SignificativaRonny Palacios100% (1)

- Email c1 5 Freramk Limametals Conjuntos Importacion Comerc Servic Unmsm 14Document63 pagesEmail c1 5 Freramk Limametals Conjuntos Importacion Comerc Servic Unmsm 14Yazmin VereauNo ratings yet

- Asociadas y Negocios Conjuntos - Métodos de Medición PDFDocument40 pagesAsociadas y Negocios Conjuntos - Métodos de Medición PDFTatiana VidalNo ratings yet

- NIA 320 Ejemplo de Como Determinar MaterialidadDocument2 pagesNIA 320 Ejemplo de Como Determinar MaterialidadSheily GarciaNo ratings yet

- Determinación IVA acreditable actividades gravadas y exentasDocument11 pagesDeterminación IVA acreditable actividades gravadas y exentasErick Saul Cruz PlataNo ratings yet

- Páginas Desdeprincipios-De-Administracion-Financiera-2Document2 pagesPáginas Desdeprincipios-De-Administracion-Financiera-2Stefany Amaro100% (1)

- 3 Ejercicios Alumnos Didácticos PreviosDocument10 pages3 Ejercicios Alumnos Didácticos PreviosPaola Correa OjedaNo ratings yet

- Tarea Caso PracticoDocument9 pagesTarea Caso Practiconatanael melendezNo ratings yet

- Sesion 01 - Taller 02 - Estado de Situacion FinancieraDocument1 pageSesion 01 - Taller 02 - Estado de Situacion FinancieraBriana Murriell67% (3)

- Ejercicio 1.6 Adicional, Edith Torres 5° E SUADocument13 pagesEjercicio 1.6 Adicional, Edith Torres 5° E SUAerika100% (1)

- Dbohadataller 10 Grupo 1Document3 pagesDbohadataller 10 Grupo 1Daniela Bohada BuenoNo ratings yet

- Estrelllaaaa ImporteDocument35 pagesEstrelllaaaa ImporteGiancarlo Guzman100% (2)

- Ejercicios Adicionales Interes CompuestoDocument4 pagesEjercicios Adicionales Interes CompuestoDaniel RomeroNo ratings yet

- Costo de Capital 1Document3 pagesCosto de Capital 1zuleimaNo ratings yet

- EVALUACIÓN T3 2022.02 Jose Alberto Ortiz HuatayDocument4 pagesEVALUACIÓN T3 2022.02 Jose Alberto Ortiz HuatayYesenia Abanto ariasNo ratings yet

- Ratios RipleyDocument9 pagesRatios RipleyKatyuska Aragon AvilezNo ratings yet

- Competitividad Capacitacion Roman Jibaja Maria JesusDocument17 pagesCompetitividad Capacitacion Roman Jibaja Maria JesusJhomar PretelNo ratings yet

- Cobranza de Venta de Bienes o Servicios e Ingresos OperacionalesDocument6 pagesCobranza de Venta de Bienes o Servicios e Ingresos OperacionalesErika CentenoNo ratings yet

- Tipos de Arrendamiento FinancieroDocument10 pagesTipos de Arrendamiento FinancieroJenny UcharicoNo ratings yet

- Guia Costos Tema 4 - Profesora GilDocument3 pagesGuia Costos Tema 4 - Profesora Gilirispinki0% (1)

- La Organización ExposiciónDocument24 pagesLa Organización ExposiciónirispinkiNo ratings yet

- Ejercicios de Agencias y SucursalesDocument7 pagesEjercicios de Agencias y Sucursalesirispinki33% (3)

- La Organización ExposiciónDocument24 pagesLa Organización ExposiciónirispinkiNo ratings yet

- Elasticidad CruzadaDocument2 pagesElasticidad CruzadairispinkiNo ratings yet

- Ejercicios de AjustesDocument6 pagesEjercicios de AjustesirispinkiNo ratings yet

- Ejercicios Cuentas Incobrables Clase Primera ClaseDocument2 pagesEjercicios Cuentas Incobrables Clase Primera ClaseirispinkiNo ratings yet

- Sistemas y Procedimientos Contables Tema2Document21 pagesSistemas y Procedimientos Contables Tema23709779100% (10)

- Los MultiplicadoresDocument15 pagesLos MultiplicadoresirispinkiNo ratings yet

- Teoria de La ProduccionDocument32 pagesTeoria de La ProduccionirispinkiNo ratings yet

- El Pasivo IIDocument10 pagesEl Pasivo IIAnonymous y52z6OLGfNo ratings yet

- Tema 3 La PlanificacionDocument38 pagesTema 3 La PlanificacionirispinkiNo ratings yet

- Tema I La ContabilidadDocument2 pagesTema I La ContabilidadirispinkiNo ratings yet

- Ejercicio A para Hoja de 12 ColumnasDocument2 pagesEjercicio A para Hoja de 12 Columnasirispinki100% (3)

- Oferta y ElasticidadDocument46 pagesOferta y ElasticidadirispinkiNo ratings yet

- Tema II Las Organizaciones (La Empresa)Document8 pagesTema II Las Organizaciones (La Empresa)irispinkiNo ratings yet

- 680-621 EspinozaRenny PDF 2016.07.0002Document2 pages680-621 EspinozaRenny PDF 2016.07.0002irispinkiNo ratings yet

- La OrganizaciónDocument51 pagesLa OrganizaciónirispinkiNo ratings yet

- Financiamiento BonosDocument18 pagesFinanciamiento BonosirispinkiNo ratings yet

- 680-621 ApostolSusana PDF 2016.07.0001Document2 pages680-621 ApostolSusana PDF 2016.07.0001irispinkiNo ratings yet

- Ejercicio 1 de TransaccionesDocument11 pagesEjercicio 1 de TransaccionesirispinkiNo ratings yet

- La Organización ExposiciónDocument24 pagesLa Organización ExposiciónirispinkiNo ratings yet

- Boletin 06 FCCPVDocument24 pagesBoletin 06 FCCPVDennis BarriosNo ratings yet

- Gda Nitr-2400 Junio 2015 v.0Document33 pagesGda Nitr-2400 Junio 2015 v.0Sara Rizzo CaltieriNo ratings yet

- Guia de Aplicacion NITA 3000 PDFDocument33 pagesGuia de Aplicacion NITA 3000 PDFLuis Rios100% (1)

- Guia de Aplicacion FCCPV Nisr 4410 V-0 Mayo 2015 PDFDocument46 pagesGuia de Aplicacion FCCPV Nisr 4410 V-0 Mayo 2015 PDFTalento MyrNo ratings yet

- GDA NISR-4400 ACTUALIZACIONES JUNIO 2015 v.0 PDFDocument24 pagesGDA NISR-4400 ACTUALIZACIONES JUNIO 2015 v.0 PDFJose Angel Medina RodriguezNo ratings yet

- Boletín Técnico Toma de Decisiones Basadas en La Información de CostosDocument20 pagesBoletín Técnico Toma de Decisiones Basadas en La Información de CostosyoheveNo ratings yet

- Manual Geo 3 2023 .TextMarkDocument82 pagesManual Geo 3 2023 .TextMarkRocío de la PazNo ratings yet

- PROYECTO-jabon-liquido NuevoDocument25 pagesPROYECTO-jabon-liquido NuevoEberd rodriguez minayaNo ratings yet

- Tarea 2, Bloque 4Document8 pagesTarea 2, Bloque 4jazmindelcid2021No ratings yet

- Punto 5Document4 pagesPunto 5leidyNo ratings yet

- Directorio para Las Celebraciones Dominicales en Ausencia Del PresbíteroDocument14 pagesDirectorio para Las Celebraciones Dominicales en Ausencia Del PresbíteroMagañaNo ratings yet

- Diputados de Suchitepéquez 2020Document6 pagesDiputados de Suchitepéquez 2020Luis GarciaNo ratings yet

- FICHA No. 8 Camaron FIDE 2017Document25 pagesFICHA No. 8 Camaron FIDE 2017Alex's Prestige100% (1)

- Foro Semana 3Document2 pagesForo Semana 3El VitocoNo ratings yet

- Tesis TinkunakuDocument243 pagesTesis TinkunakuErnesto0% (1)

- Periodo AntropológicoDocument1 pagePeriodo AntropológicoJuan JoseNo ratings yet

- Aaa Segundo Trabajo GrupalDocument3 pagesAaa Segundo Trabajo GrupalEsteban AlejandroNo ratings yet

- BOE Convenio Prosegur Alarmas 250912 PDFDocument33 pagesBOE Convenio Prosegur Alarmas 250912 PDFtonydemadridNo ratings yet

- 1 Timoteo 3-4Document3 pages1 Timoteo 3-4Fernando MoretaNo ratings yet

- Teorías salarios eficienciaDocument2 pagesTeorías salarios eficienciafabianacarstairsNo ratings yet

- Anexo-Campos de Concentración NazisDocument7 pagesAnexo-Campos de Concentración NazisAitor ArceNo ratings yet

- Bolívar invita a Simón Rodríguez a visitar ColombiaDocument2 pagesBolívar invita a Simón Rodríguez a visitar ColombiaKarelys Elena Morales HernàndezNo ratings yet

- PapaFranciscoMensajesDocument22 pagesPapaFranciscoMensajesNeudys ENdilber Zambranlo MárquezNo ratings yet

- Aplicación Del Derecho en El Espacio Del TiempoDocument27 pagesAplicación Del Derecho en El Espacio Del TiempoJozhy Silva Felix67% (3)

- Apuntes de AlquimiaDocument2 pagesApuntes de AlquimiaAntonio AravenaNo ratings yet

- Prueba Libro PiruletaDocument3 pagesPrueba Libro PiruletaMarcia CastroNo ratings yet

- La verdad sobre The White LieDocument37 pagesLa verdad sobre The White LieSilvio MarianiNo ratings yet

- Parcial Primer Corte Plan de NegocioDocument6 pagesParcial Primer Corte Plan de NegocioMelissa Cantillo CastiblancoNo ratings yet

- La Rabia en Los Niños TO ApaninesDocument12 pagesLa Rabia en Los Niños TO ApaninesKarin Espinoza100% (1)

- Directiva Formato A Presentar SgdsuDocument9 pagesDirectiva Formato A Presentar SgdsuCristhian Josue Barrios JibajaNo ratings yet

- Coca - ColaDocument8 pagesCoca - ColaAlejandro ChiNo ratings yet

- Qué Es La BioacumulaciónDocument5 pagesQué Es La BioacumulaciónCarolina GutiérrezNo ratings yet

- Beige Scrapbook Art and History Museum PresentationDocument22 pagesBeige Scrapbook Art and History Museum PresentationGuerra Pajoc Jennifer DelfinaNo ratings yet

- Mapa conceptual y ensayo sobre el surgimiento de la ingeniería de telecomunicacionesDocument10 pagesMapa conceptual y ensayo sobre el surgimiento de la ingeniería de telecomunicacionesAudio BassNo ratings yet

- Evidencia de Aprendizaje 2Document4 pagesEvidencia de Aprendizaje 2Ernesto MonroyNo ratings yet

- Organizaciones InternacionalesDocument4 pagesOrganizaciones InternacionalesPadilla Martin EmmanuelNo ratings yet