You might also like

- Clasificación de La Jornada LaboralDocument1 pageClasificación de La Jornada Laboralreyna pecNo ratings yet

- Esquema Ley Del IVADocument2 pagesEsquema Ley Del IVAalondra rojo100% (1)

- Revaluacion de Activos en Guatemala, Aspectos A ConsiderarDocument5 pagesRevaluacion de Activos en Guatemala, Aspectos A ConsiderarAndino Scol100% (1)

- Diccionario de Contabilidad 50 CuentasDocument15 pagesDiccionario de Contabilidad 50 CuentasVictor GuzmanNo ratings yet

- Procedimiento para Fijar El Salario Mínimo en GuatemalaDocument17 pagesProcedimiento para Fijar El Salario Mínimo en GuatemalaAnonymous yXJnj3No ratings yet

- Análisis de La Ley Del IvaDocument9 pagesAnálisis de La Ley Del IvaJackie Maza100% (2)

- DECRETO NÚMERO 42-92 Ley de Bonificación AnualDocument3 pagesDECRETO NÚMERO 42-92 Ley de Bonificación AnualEstudiantes por Derecho86% (7)

- Impuesto Al Tabaco y Sus ProductosDocument1 pageImpuesto Al Tabaco y Sus Productosspacenet spaceNo ratings yet

- Regimenes Actuales en Guatemala..Document8 pagesRegimenes Actuales en Guatemala..Karina Solis25% (4)

- Diferencia Entre La Sociedad en Comandita Por Acciones y La Sociedad AnonimaDocument2 pagesDiferencia Entre La Sociedad en Comandita Por Acciones y La Sociedad Anonimamaría josé martínez reyesNo ratings yet

- Ingresos y Descuentos de Los Funcionarios PúblicosDocument14 pagesIngresos y Descuentos de Los Funcionarios PúblicosAndres MartinezNo ratings yet

- Geopolítica de GuatemalaDocument4 pagesGeopolítica de GuatemalaLuis100% (1)

- Impuestos Que Se Pagan en GuatemalaDocument7 pagesImpuestos Que Se Pagan en GuatemalasindysrllNo ratings yet

- Medio de Impugnación Ante El Registro MercantilDocument3 pagesMedio de Impugnación Ante El Registro MercantilILmy MoralEs100% (1)

- Impuesto Sobre Tabaco y Sus ProductosDocument1 pageImpuesto Sobre Tabaco y Sus ProductosInter SpaceNo ratings yet

- DECRETO No. 78-89 (Bonificación Incentivo)Document3 pagesDECRETO No. 78-89 (Bonificación Incentivo)aparicio100% (2)

- Solicitud de Inscripcion de Comerciante Individual y EmpresaDocument1 pageSolicitud de Inscripcion de Comerciante Individual y EmpresaJose López100% (5)

- Cuestionario de La Ley Organica Del PresupuestoDocument4 pagesCuestionario de La Ley Organica Del PresupuestoRONALD LUCERONo ratings yet

- Intendencias de La SatDocument2 pagesIntendencias de La SatMilgenOrozco80% (5)

- Ley Del Impuesto A Las Empresas Mercantiles y AgropecuariasDocument4 pagesLey Del Impuesto A Las Empresas Mercantiles y AgropecuariasVladimir SotoNo ratings yet

- Planilla - IGSSDocument2 pagesPlanilla - IGSSEdgar MéndezNo ratings yet

- Ejercicios Del Calculo IsrDocument2 pagesEjercicios Del Calculo IsrLuis Chimal67% (3)

- Ley de Libre Negociacion de Divisas GuatemalaDocument15 pagesLey de Libre Negociacion de Divisas GuatemalaSantiagoNo ratings yet

- Analisis de Los Régimenes Del ISR de Actividades Lucrativas para Empresas ComercialesDocument120 pagesAnalisis de Los Régimenes Del ISR de Actividades Lucrativas para Empresas ComercialesPablo José Macz RevolorioNo ratings yet

- Tipos de Contribuyentes en GuatemalaDocument4 pagesTipos de Contribuyentes en GuatemalaEduardo Mendez TecnoNo ratings yet

- Naturaleza Jurídica Del SalarioDocument8 pagesNaturaleza Jurídica Del SalarioDerecho Laboral PoliNo ratings yet

- Cuestionario Ley IgssDocument2 pagesCuestionario Ley IgssMaria L100% (2)

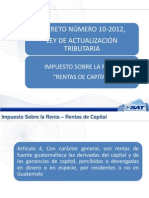

- Rentas de Capital PDFDocument12 pagesRentas de Capital PDFRonyGomezGomezNo ratings yet

- cONTABILIDAD BANCARIADocument5 pagescONTABILIDAD BANCARIASamuel XonNo ratings yet

- Antecedentes de Trabajo A DomicilioDocument2 pagesAntecedentes de Trabajo A DomicilioMadelin AlecioNo ratings yet

- Historia Del Derecho Laboral y Prestaciones Laborales de GuatemalaDocument26 pagesHistoria Del Derecho Laboral y Prestaciones Laborales de GuatemalaByrOn Grande100% (1)

- Reglamento de La Ley de Tabacos y ProductosDocument6 pagesReglamento de La Ley de Tabacos y ProductosmrsutucNo ratings yet

- Solicitud de Inscripcion de Comerciante Individual y EmpresaDocument1 pageSolicitud de Inscripcion de Comerciante Individual y EmpresaHéctor BocNo ratings yet

- Comentarios Codigo de ComercioDocument5 pagesComentarios Codigo de ComerciohecmivaneNo ratings yet

- Analisis Juridico Articulo 237Document3 pagesAnalisis Juridico Articulo 237ELISA GARCIA MENDEZNo ratings yet

- Evolucion Del Código de ComercioDocument2 pagesEvolucion Del Código de Comerciojuana pastorNo ratings yet

- Infografía Impuesto Sobre La Distribución de Petróleo Guatemala.Document1 pageInfografía Impuesto Sobre La Distribución de Petróleo Guatemala.Yasmin Barillas100% (2)

- Esquema. Procedimiento Especial de Determinación de La Obligación Tributaria Por La Administración (30132)Document1 pageEsquema. Procedimiento Especial de Determinación de La Obligación Tributaria Por La Administración (30132)VICTOR100% (1)

- Obligaciones El Procesional LiberalDocument4 pagesObligaciones El Procesional LiberalJoselyn CampolloNo ratings yet

- 04 Miriam Liseth Calanche-Organo Rector Del Sicoin-Operaciones Presupuestarias y ExtrapresupuestariasDocument2 pages04 Miriam Liseth Calanche-Organo Rector Del Sicoin-Operaciones Presupuestarias y ExtrapresupuestariasGustavo Jordán100% (1)

- Cuadro ComparativoDocument3 pagesCuadro ComparativoCitlali Carreon Ucan100% (4)

- Las Nias en GuatemalaDocument7 pagesLas Nias en GuatemalaRodrí TereNo ratings yet

- Mapa Conceptual Legislación FiscalDocument4 pagesMapa Conceptual Legislación FiscalDavid Ma0% (1)

- Recursos Provenientes de Bienes y Actividades Del EstadoDocument4 pagesRecursos Provenientes de Bienes y Actividades Del EstadoSebastian RodasNo ratings yet

- Copia de Patente de Comercio (Version 1)Document5 pagesCopia de Patente de Comercio (Version 1)radhez0% (2)

- Articulos Del Codigo Tributario-AnalisisDocument28 pagesArticulos Del Codigo Tributario-AnalisisBryan Morales80% (5)

- Leasing y Aspecto Tributario en GuatemalaDocument4 pagesLeasing y Aspecto Tributario en GuatemalaDavid100% (1)

- Egresos Públicos. ValeriaDocument3 pagesEgresos Públicos. ValeriaAnonymous Ytw2uINo ratings yet

- Bases de RecaudacionDocument2 pagesBases de RecaudacionCLAUDIA0% (1)

- Regularizacion Del IvaDocument3 pagesRegularizacion Del IvaPedro Sebastian100% (2)

- Ley de Isr GuatemalaDocument83 pagesLey de Isr GuatemalaNicole Bowers75% (4)

- INFOGRAFIADocument2 pagesINFOGRAFIAKevin CastilloNo ratings yet

- Medidas Del Papel y Tipos de LetraDocument2 pagesMedidas Del Papel y Tipos de LetraJervin GómezNo ratings yet

- ISR 44 y 44 ADocument76 pagesISR 44 y 44 AAnibal LopezNo ratings yet

- Taller de TributariaDocument8 pagesTaller de TributariaMARIA ISABELNo ratings yet

- Capítulo 2 Principales Impuestos Indirectos y DirectosDocument5 pagesCapítulo 2 Principales Impuestos Indirectos y DirectosJanne A.GNo ratings yet

- Impuesto A La Renta Empresa Parte 2 PDFDocument60 pagesImpuesto A La Renta Empresa Parte 2 PDFAugusto AstoNo ratings yet

- Tipos de Rentas Tarea2Document10 pagesTipos de Rentas Tarea2Victor Audel DominguezNo ratings yet

- Deducciones EspecialesDocument17 pagesDeducciones EspecialesAlejandro WuerichNo ratings yet

- Regimen General Del Impuesto A La RentaDocument7 pagesRegimen General Del Impuesto A La RentaFranko Rodriguez LlantoyNo ratings yet

- Comportamiento OrganizacionalDocument15 pagesComportamiento OrganizacionalLuis Rodrigo SolórzanoNo ratings yet

- Regimen de Retenciones de IvaDocument27 pagesRegimen de Retenciones de IvaLuis Rodrigo SolórzanoNo ratings yet

- Datos Slime Caso FinaDocument185 pagesDatos Slime Caso FinaLuis Rodrigo SolórzanoNo ratings yet

- Plan de MuestreoDocument2 pagesPlan de MuestreoLuis Rodrigo SolórzanoNo ratings yet

- Definición e Importancia de La EmpresaDocument14 pagesDefinición e Importancia de La EmpresaLuis Rodrigo SolórzanoNo ratings yet

- Servicio Comunitario.Document40 pagesServicio Comunitario.Grecia Calderon M100% (1)

- Guia Parcial Nic21Document5 pagesGuia Parcial Nic21Sabrina Coronado MilanoNo ratings yet

- PepiñoDocument1 pagePepiñoYolanda FernandezNo ratings yet

- Ejemplo Método EstáticoDocument15 pagesEjemplo Método EstáticoUlises Ariel Sanchez MuñozNo ratings yet

- Trabajo de Investiagacion Codelco AndinaDocument16 pagesTrabajo de Investiagacion Codelco AndinaMuty KauffmannNo ratings yet

- Determinacion Tasas de InteresDocument18 pagesDeterminacion Tasas de InteresAlexVianaNo ratings yet

- Eeff Mercadona 2020Document3 pagesEeff Mercadona 2020Daymond ZavaletaNo ratings yet

- Cat Ruville Frenos 2013Document136 pagesCat Ruville Frenos 2013AAANo ratings yet

- Macroentorno GatoradeDocument2 pagesMacroentorno Gatoradejorgeleguaupc50% (2)

- Cargas Sociales en GuatemalaDocument3 pagesCargas Sociales en GuatemalaCarol Chomá100% (1)

- Salón de Belleza PeluqueríaDocument19 pagesSalón de Belleza PeluqueríaMariyo MarijoNo ratings yet

- Ecopetrol Generencia EstrategicaDocument17 pagesEcopetrol Generencia EstrategicaRicardo MorenoNo ratings yet

- Ejercicio 01 EconomiaDocument4 pagesEjercicio 01 EconomiaAndres L.HNo ratings yet

- Carta de Presentacion de ServiciosDocument5 pagesCarta de Presentacion de ServiciosLuis David Barboza ZamoranoNo ratings yet

- Reflexiones Sobre Antropologia EconomicaDocument45 pagesReflexiones Sobre Antropologia EconomicaantonioNo ratings yet

- Avance StarbucksDocument19 pagesAvance StarbucksAlexandra Quiroz Molina100% (1)

- Captura de Abimael GuzmánnnDocument7 pagesCaptura de Abimael GuzmánnntaniayessicaNo ratings yet

- 1PA - Informe, Cálculo de Conductores en Una EmpresaDocument8 pages1PA - Informe, Cálculo de Conductores en Una EmpresaLuis ReinosoNo ratings yet

- Trabajo de Investigacion 1 - Introd. Ing. CivilDocument15 pagesTrabajo de Investigacion 1 - Introd. Ing. CivilJhon merino rodriguezNo ratings yet

- M21 U2 A2 SanchezvaDocument6 pagesM21 U2 A2 SanchezvaAngel Del Rëy100% (2)

- Autodespido Ejecitivas Masvida PrimeraDocument69 pagesAutodespido Ejecitivas Masvida PrimeraeugenioNo ratings yet

- Tarea4 MatematicaDocument3 pagesTarea4 Matematicafabian contrerasNo ratings yet

- Jen-Joseph Goux - El Templo de UtopíaDocument14 pagesJen-Joseph Goux - El Templo de UtopíaJavier MonroyNo ratings yet

- El Presente Documento Cumple Lo Dispuesto en El Articulo 15 Del Decreto Ley 019/12. para Uso Exclusivo de Las Entidades Del EstadoDocument7 pagesEl Presente Documento Cumple Lo Dispuesto en El Articulo 15 Del Decreto Ley 019/12. para Uso Exclusivo de Las Entidades Del EstadoJavier Andres Quintero UsmeNo ratings yet

- Crack de 29Document4 pagesCrack de 29Agus IglesiasNo ratings yet

- 03 Cazadores Recolectores Pre-Tribales F. BateDocument11 pages03 Cazadores Recolectores Pre-Tribales F. BateNancy EscalanteNo ratings yet

- Bpm-P-038-Cuartos FriosDocument1 pageBpm-P-038-Cuartos Friosmarena loorNo ratings yet

- CADENA 7-42 - CompressedDocument84 pagesCADENA 7-42 - CompressedricardoNo ratings yet

- Practica 2 Porcientos Integrales BarencajudithDocument2 pagesPractica 2 Porcientos Integrales BarencajudithMARITZA JUDITH BARENCA HERNANDEZNo ratings yet

- Reglamento Inventarios MunicipalesDocument15 pagesReglamento Inventarios Municipalesvera.ubbNo ratings yet