You might also like

- Impuesto de renta, grandes falencias del contribuyente - 2da ediciónFrom EverandImpuesto de renta, grandes falencias del contribuyente - 2da ediciónNo ratings yet

- Ejercicios de Finanzas 1 2da. ParteDocument13 pagesEjercicios de Finanzas 1 2da. ParteTuco RamosNo ratings yet

- Análisis de proyectos de inversión con VAN y TIRDocument2 pagesAnálisis de proyectos de inversión con VAN y TIREl dyto YTNo ratings yet

- TALLER IO II C ElianDocument11 pagesTALLER IO II C ElianJesus David AndradeNo ratings yet

- Solucionmate Fi Fijas 4 Final CompressDocument2 pagesSolucionmate Fi Fijas 4 Final CompressRayza CarbajalNo ratings yet

- Examen Final Costos y PresupuestosDocument6 pagesExamen Final Costos y PresupuestosMauricio Gonzales VillenaNo ratings yet

- Matematicas Resueltos (Soluciones) Aritmetica Mercantil 1º Bachillerato Opción ADocument13 pagesMatematicas Resueltos (Soluciones) Aritmetica Mercantil 1º Bachillerato Opción Amanuel_valle_4100% (1)

- Costos FactibilidadDocument6 pagesCostos FactibilidadJoseNo ratings yet

- Avance 2 Matematica FinancieraDocument4 pagesAvance 2 Matematica FinancieraJennifer GomezNo ratings yet

- Evaluación de AlternativasDocument6 pagesEvaluación de AlternativasSuzuya Yuno Sheina UwUNo ratings yet

- Caso La Proveedora de Energía - Melvin Esaú Chén Xol - 201743663Document4 pagesCaso La Proveedora de Energía - Melvin Esaú Chén Xol - 201743663María Fernanda YamilethNo ratings yet

- Diplomado en finanzas empresarialesDocument5 pagesDiplomado en finanzas empresarialesPaola Andrea MORALES BARBOSANo ratings yet

- Casos Evaluacion Financiera y EconomicaDocument38 pagesCasos Evaluacion Financiera y EconomicaJUAN JUA TARAZONA TUCTONo ratings yet

- Ing. Economica 10% 2do CorteDocument6 pagesIng. Economica 10% 2do CortevaleriaNo ratings yet

- Se Efectúan Depósitos Bimestrales Ordinarios deDocument8 pagesSe Efectúan Depósitos Bimestrales Ordinarios dejosegoteazambranoNo ratings yet

- Tarea 1 Diseño y Simulacion de Procesos y Productos 06092021Document11 pagesTarea 1 Diseño y Simulacion de Procesos y Productos 06092021Jose OctavioNo ratings yet

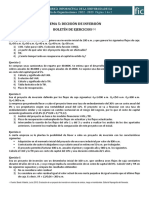

- Boletin Tema 5 AXODocument2 pagesBoletin Tema 5 AXOACL 72No ratings yet

- Evidencias Tema1Document10 pagesEvidencias Tema1alejandra chavezNo ratings yet

- Examen IIDocument19 pagesExamen IIHAROLD STEVE RAMOS GARCIANo ratings yet

- Examen IIDocument19 pagesExamen IIHAROLD STEVE RAMOS GARCIANo ratings yet

- Segunda Practica CalificadaDocument10 pagesSegunda Practica CalificadaWilliam Manuel AuquiNo ratings yet

- Casos Punto EquilibrioDocument19 pagesCasos Punto EquilibrioCarlos Alberto Acosta ZárateNo ratings yet

- Valoracion Financiera SolucionDocument25 pagesValoracion Financiera SolucionAlejandra Carreño MorantesNo ratings yet

- Unidad 3Document37 pagesUnidad 3sofiaNo ratings yet

- Matematicas i Taller Tres Aplicaciones de Func, Límites y Derivadas (1)Document20 pagesMatematicas i Taller Tres Aplicaciones de Func, Límites y Derivadas (1)gabrielcesar89-epseaNo ratings yet

- Prueba 1. Ejercicios ResueltosDocument3 pagesPrueba 1. Ejercicios ResueltosthmshraNo ratings yet

- Taller 2 IO2Document7 pagesTaller 2 IO2Henry ArdilaNo ratings yet

- Entrengar Microeconomia LLDocument7 pagesEntrengar Microeconomia LLEnrique Edgar Guillermo Acuña100% (1)

- Guia para El Trabajo-colaborativo-Fase-2Document20 pagesGuia para El Trabajo-colaborativo-Fase-2yuriNo ratings yet

- Mantenimiento predictivo planta industrialDocument9 pagesMantenimiento predictivo planta industrialALEXANDER DONATO HUAMANI TUEROSNo ratings yet

- Ejercicos de Van y Tir - Grupo 04Document5 pagesEjercicos de Van y Tir - Grupo 04Carlos Adrián Cardenas CriolloNo ratings yet

- Tarea Tema 5Document24 pagesTarea Tema 5banelly villaNo ratings yet

- Nivel de servicio óptimo para Tarmont Electronics utilizando el modelo EOQDocument8 pagesNivel de servicio óptimo para Tarmont Electronics utilizando el modelo EOQunoNo ratings yet

- T.A EconomicaDocument11 pagesT.A EconomicaJuanDShinNo ratings yet

- Flujo de Fondos GLP PECSADocument5 pagesFlujo de Fondos GLP PECSADenis Benavente RiverosNo ratings yet

- Solucionario Tercera PracticaDocument13 pagesSolucionario Tercera PracticaJESUS EDWIN VILCA ZAMATANo ratings yet

- Ejercicios Metodo Del La TIR y Analisis BeneficioCosto PDFDocument6 pagesEjercicios Metodo Del La TIR y Analisis BeneficioCosto PDFHenry Nathanael GuillenNo ratings yet

- Cálculo Financiero-Acciones Obligaciones DepreciaciónDocument7 pagesCálculo Financiero-Acciones Obligaciones DepreciaciónLaura AngélicaNo ratings yet

- Actividad No. 1Document6 pagesActividad No. 1Perla OrtizNo ratings yet

- Ucla-Ie-Valor PresenteDocument7 pagesUcla-Ie-Valor PresenteBeda Lisa Saez FloresNo ratings yet

- Ex. Susti Arias Estrada JorgeDocument14 pagesEx. Susti Arias Estrada JorgeMiguel Alberto AlejosNo ratings yet

- Calculo deuda financiera método francésDocument2 pagesCalculo deuda financiera método francéspercyNo ratings yet

- Ejercicios Matematica Financiera 02 1BSOC Solucion-1Document13 pagesEjercicios Matematica Financiera 02 1BSOC Solucion-1COTOBADANo ratings yet

- Cálculo de precios y rendimientos de bonos y obligacionesDocument9 pagesCálculo de precios y rendimientos de bonos y obligacionesJesus Antonio BerriosNo ratings yet

- Semestral Ingeco Grupo eDocument12 pagesSemestral Ingeco Grupo eMadelaine CalderónNo ratings yet

- Flujo Caja Caso 4 - Con Venta de Equipo Ok!!Document9 pagesFlujo Caja Caso 4 - Con Venta de Equipo Ok!!daniloNo ratings yet

- Deber GestionDocument5 pagesDeber GestionRafael PatricioNo ratings yet

- Eco 1 Work Paper N°4Document5 pagesEco 1 Work Paper N°4Heydi ChumaceroNo ratings yet

- Análisis costos empresa confeccionesDocument9 pagesAnálisis costos empresa confeccionessandyNo ratings yet

- Carlos Urzua S5Document4 pagesCarlos Urzua S5carlosNo ratings yet

- Tarea 1 Análisis PDFDocument15 pagesTarea 1 Análisis PDFAlexandra JaraNo ratings yet

- Examen Final Informatica Empresarial - EUGENIO CAÑAVERA & CAMILA BENITEZDocument14 pagesExamen Final Informatica Empresarial - EUGENIO CAÑAVERA & CAMILA BENITEZEUGENIO CAÑAVERANo ratings yet

- Caratula Trabajos 2019-2Document4 pagesCaratula Trabajos 2019-2Jeancarlo Marquina ZambranoNo ratings yet

- Análisis de costos y beneficios para maximizar gananciasDocument3 pagesAnálisis de costos y beneficios para maximizar gananciasAdrian GarzaNo ratings yet

- Evaluación de proyecto de ampliación de embalaje y distribución de manzanas para empresa DOL RIO PARDODocument14 pagesEvaluación de proyecto de ampliación de embalaje y distribución de manzanas para empresa DOL RIO PARDOErick Garcia SerranoNo ratings yet

- Trabajo Academico Micro y Macro Economia 2021Document26 pagesTrabajo Academico Micro y Macro Economia 2021Paola VillalobosNo ratings yet

- Mic U3 A2 WxyzDocument8 pagesMic U3 A2 WxyzVanessa CuevasNo ratings yet

- Track Drill JumboDocument8 pagesTrack Drill Jumbopattyalca15No ratings yet

- Preparación y regulación de los sistemas de alimentación en máquinas de impresión offset. ARGI0109From EverandPreparación y regulación de los sistemas de alimentación en máquinas de impresión offset. ARGI0109No ratings yet

- PreguntasDocument3 pagesPreguntasArnold Gavilano MenesesNo ratings yet

- Modelo CVDocument1 pageModelo CVVargas Goñas AlbertNo ratings yet

- OsitoDocument1 pageOsitoArnold Gavilano MenesesNo ratings yet

- HIUIIDocument1 pageHIUIIArnold Gavilano MenesesNo ratings yet

- DocumentosDocument12 pagesDocumentosJoseAlbertoQuispeRamosNo ratings yet

- Reglamento de Seguridad y Salud Ocupacional en Minería DS 024 2016 EM PDFDocument57 pagesReglamento de Seguridad y Salud Ocupacional en Minería DS 024 2016 EM PDFdiana saida mullisaca sonccoNo ratings yet

- Winches 1Document74 pagesWinches 1Flores Valdivia NenaxinaiNo ratings yet

- Archivo DesconocidoDocument1 pageArchivo DesconocidoArnold Gavilano MenesesNo ratings yet

- Solicit UdDocument1 pageSolicit UdArnold Gavilano MenesesNo ratings yet

- Curso: Introducción a LATEXDocument26 pagesCurso: Introducción a LATEXjulio cesarNo ratings yet

- Curso: Introducción a LATEXDocument26 pagesCurso: Introducción a LATEXjulio cesarNo ratings yet

- Conseciones Mineras1Document79 pagesConseciones Mineras1Arnold Gavilano MenesesNo ratings yet

- Diccionario Ingles Espa Ol Tagalog Con Partes de La Oraci N y Pronunciaci N FiguradaDocument1,613 pagesDiccionario Ingles Espa Ol Tagalog Con Partes de La Oraci N y Pronunciaci N FiguradaAmerica Maldonado RebolledoNo ratings yet

- Calculo de CamionesDocument8 pagesCalculo de CamionesArnold Gavilano MenesesNo ratings yet

- Guia Pasivos Mineros 2010 Ago 20Document33 pagesGuia Pasivos Mineros 2010 Ago 20Alicia JohnsonNo ratings yet

- 276 CurriculumDocument1 page276 CurriculumYunior DiazNo ratings yet

- Calendario Febrero 2016Document1 pageCalendario Febrero 2016andersen2014No ratings yet

- Modelo CVDocument1 pageModelo CVVargas Goñas AlbertNo ratings yet

- Calendario Enero 2016Document1 pageCalendario Enero 2016Arnold Gavilano MenesesNo ratings yet

- Enero 2016Document1 pageEnero 2016Arnold Gavilano MenesesNo ratings yet

- Junio 2016Document1 pageJunio 2016Arnold Gavilano MenesesNo ratings yet

- Modelo Solicitud Subsidio DesempleoDocument4 pagesModelo Solicitud Subsidio DesempleodigoooNo ratings yet

- Modelo Solicitud Subsidio DesempleoDocument4 pagesModelo Solicitud Subsidio DesempleodigoooNo ratings yet

- Examen Parcial - Semana 4 - RA - PRIMER BLOQUE-MICROECONOMIA - (GRUPO1)Document12 pagesExamen Parcial - Semana 4 - RA - PRIMER BLOQUE-MICROECONOMIA - (GRUPO1)Maryo RamosNo ratings yet

- Proyecto Cacao EcológicoDocument207 pagesProyecto Cacao EcológicoRuth ParedesNo ratings yet

- NORMATIVA DE CALIDAD Y AMBIENTE - Tarea 7Document7 pagesNORMATIVA DE CALIDAD Y AMBIENTE - Tarea 7Roberto Coke TroncosoNo ratings yet

- Materialidad en AuditoriaDocument6 pagesMaterialidad en AuditoriaJesus Martin Yaya TorresNo ratings yet

- Atención Básica Al Cliente (MF1329 1) - (2. Tipología de Clientes)Document7 pagesAtención Básica Al Cliente (MF1329 1) - (2. Tipología de Clientes)Victoria Pino100% (1)

- Fundamentos de La Administración 2020Document57 pagesFundamentos de La Administración 2020Manuel MerinoNo ratings yet

- Megasagersa Sac Presentacion CortaDocument17 pagesMegasagersa Sac Presentacion CortaMEGASAGERSA SAC (51) 2612764 / (51) 996600898 / (51) 989202274No ratings yet

- Defensa de TesisDocument4 pagesDefensa de TesisDAIRILUNo ratings yet

- Analisis y Propuesta Del Sitm CucutaDocument2 pagesAnalisis y Propuesta Del Sitm CucutaMichael PaezNo ratings yet

- Cuestionario Potencial ExportadorDocument13 pagesCuestionario Potencial ExportadorChristian MenPerNo ratings yet

- Curva Demanda Oferta MicroeconomíaDocument5 pagesCurva Demanda Oferta MicroeconomíaStephanieNo ratings yet

- TirDocument3 pagesTirCarlos Alberto Torres RiosNo ratings yet

- F3.g7.abs Formato Seleccion de Proveedores v2 0Document2 pagesF3.g7.abs Formato Seleccion de Proveedores v2 0Said Navarro Alvarez100% (4)

- DESCRIPCION DEL CARGO Servicios GeneralesDocument4 pagesDESCRIPCION DEL CARGO Servicios GeneralesStefanyGuillenNo ratings yet

- Clasificación de empresas según su actividad, giro, tamaño y forma jurídicaDocument8 pagesClasificación de empresas según su actividad, giro, tamaño y forma jurídicaJhil PalaciosNo ratings yet

- Informe Letra Por CobrarDocument11 pagesInforme Letra Por CobrarMilagros Salva ReyesNo ratings yet

- Proyecto Bon Appettit!! GrupalDocument127 pagesProyecto Bon Appettit!! GrupalAnonymous qQAFOUP1No ratings yet

- Taller D CosteoDocument36 pagesTaller D Costeomissyou707No ratings yet

- Modelo de Medición Camarón y Banano Según Las NIIF - Luis A. Chávez (Ecuador)Document79 pagesModelo de Medición Camarón y Banano Según Las NIIF - Luis A. Chávez (Ecuador)Juan Carlos AguilarNo ratings yet

- 1 Estudios Previos Mantenimiento MaquinariaDocument18 pages1 Estudios Previos Mantenimiento MaquinariaDiego GualdronNo ratings yet

- CONTRATO ArrendamientoDocument3 pagesCONTRATO Arrendamientogiel ccalachua cuyoNo ratings yet

- M1A1 Descripcion de Una EmpresaDocument3 pagesM1A1 Descripcion de Una EmpresaArmando Andrade ZamarripaNo ratings yet

- Manual de MuestreoDocument181 pagesManual de MuestreoGuzTin M. Gomez100% (1)

- Fundamentos Teóricos de La Planeación EstratégicaDocument7 pagesFundamentos Teóricos de La Planeación Estratégicaerika plazasNo ratings yet

- Cadm0593 01Document18 pagesCadm0593 01Biologia Cobat TlaxcalaNo ratings yet

- Listado Jas 836Document1 pageListado Jas 836julio adriano vega sepulvedaNo ratings yet

- Lista de Premios Sin Registro Mega 155Document1 pageLista de Premios Sin Registro Mega 155FranklinNo ratings yet

- Proyecto Empresa de Comida RapidasDocument30 pagesProyecto Empresa de Comida RapidasMiguel GodoyNo ratings yet

- Belice, GuatemalaDocument15 pagesBelice, GuatemalawaltNo ratings yet

- Caso P&G: Innovación incremental y radicalDocument3 pagesCaso P&G: Innovación incremental y radicalRené MatangoNo ratings yet