You might also like

- Harman Foods ResumenDocument7 pagesHarman Foods ResumenRobert de la Cruz100% (2)

- Taller 7Document5 pagesTaller 7Humberto Velasquez LeonNo ratings yet

- 3-Cualidad de HerederoDocument11 pages3-Cualidad de HerederoLuiguii Xoc0% (2)

- Resumen Ejecutivo Proyecto Vestidos de NoviaDocument6 pagesResumen Ejecutivo Proyecto Vestidos de NoviaJosé Ávila BNo ratings yet

- Trabajo Final de MATEMATICASDocument17 pagesTrabajo Final de MATEMATICASDAGYHE100% (1)

- Encuesta Agroturismo 2Document92 pagesEncuesta Agroturismo 2Manuel Altamirano67% (3)

- Lamas Contrato de Compra-Venta de Terreno BellavistaDocument2 pagesLamas Contrato de Compra-Venta de Terreno Bellavistaluis danielNo ratings yet

- Desarrollo EndogenoDocument19 pagesDesarrollo EndogenoEmilia VásquezNo ratings yet

- El Efecto AperturaDocument3 pagesEl Efecto AperturaIgnacio ZuñigaNo ratings yet

- Fases Del Proceso Contable Tarea 2Document9 pagesFases Del Proceso Contable Tarea 2Luis LopezNo ratings yet

- 2 Tesis Sumac Llacta Plan Fin 100Document132 pages2 Tesis Sumac Llacta Plan Fin 100Efrain NarNo ratings yet

- Hefesto SDocument6 pagesHefesto SdanielNo ratings yet

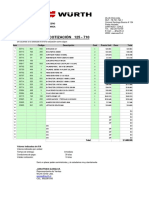

- Cotizacion Herramienta Almacen Tecnico PDFDocument2 pagesCotizacion Herramienta Almacen Tecnico PDFscrrrr0% (1)

- Resumen Ejecutivo Carretera Pucara Pachachaca MarcavalleDocument3 pagesResumen Ejecutivo Carretera Pucara Pachachaca Marcavallemariela palacios santosNo ratings yet

- Los Caminos de PlataDocument12 pagesLos Caminos de PlataJoel Padilla ChavezNo ratings yet

- Capacitación Política Pymes - 201706Document24 pagesCapacitación Política Pymes - 201706Alexander CejudoNo ratings yet

- Como Poner Una Llantera - Guía de NegocioDocument3 pagesComo Poner Una Llantera - Guía de NegocioAlbertoNo ratings yet

- Catalogo Productos Ferrinar Mayo 2011Document61 pagesCatalogo Productos Ferrinar Mayo 2011FerrinarNo ratings yet

- El Transformador de DistribuciónDocument54 pagesEl Transformador de DistribuciónMarco Acosta100% (2)

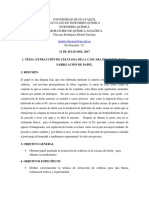

- Fabricación de Papel Mediante La Cacara de LimonDocument7 pagesFabricación de Papel Mediante La Cacara de LimonMishel EstefanyNo ratings yet

- Guia de Ejercicios de Arrendamiento Financiero 2011Document5 pagesGuia de Ejercicios de Arrendamiento Financiero 2011LeaPalaciosNo ratings yet

- Taller Reconociéndome Como Escritor - JoséLealDocument2 pagesTaller Reconociéndome Como Escritor - JoséLealJosé Fernando Leal Becerra0% (1)

- Gestión Del Cambio de AlcanceDocument6 pagesGestión Del Cambio de Alcancelefrain1No ratings yet

- Lujan Joseph Factibilidad Restaurate Comida Marina PDFDocument117 pagesLujan Joseph Factibilidad Restaurate Comida Marina PDFJazmin ValverdeNo ratings yet

- Contrato de Alquiler EduDocument2 pagesContrato de Alquiler EdugabiflorentinNo ratings yet

- Manual Fondos Cotizados (ETF)Document58 pagesManual Fondos Cotizados (ETF)Vicente Ambrosio TorresNo ratings yet

- Carta de Honorarios Sociedad y Marcas 1Document6 pagesCarta de Honorarios Sociedad y Marcas 1TrinoNo ratings yet

- Mapa Conceptual Cultura de ServiciosDocument2 pagesMapa Conceptual Cultura de ServiciosJuan Kamilo MottaNo ratings yet

- Aprec 002 BRDocument1 pageAprec 002 BRCIELO BOTIANo ratings yet

- Fisica y Quimica LA MATERIA II 3o EsoDocument4 pagesFisica y Quimica LA MATERIA II 3o EsoZemnia Ruiz ParionaNo ratings yet