You might also like

- Exercice Corrigé Bilan FinancierDocument2 pagesExercice Corrigé Bilan Financierway92% (24)

- Le Système Bretton WoodDocument9 pagesLe Système Bretton WoodpeaceNo ratings yet

- Fiche Pratique Ratios Financiers ExplicationsDocument3 pagesFiche Pratique Ratios Financiers ExplicationswayNo ratings yet

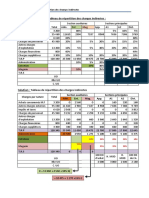

- Exercices Corrigés - Tableau de Répartition Des Charges Indirectes (Répartition Croisé Ou Réciproque)Document4 pagesExercices Corrigés - Tableau de Répartition Des Charges Indirectes (Répartition Croisé Ou Réciproque)way100% (4)

- L'Organisation ComptableDocument1 pageL'Organisation ComptablewayNo ratings yet

- La Fonction ApprovisionnementDocument2 pagesLa Fonction ApprovisionnementwayNo ratings yet

- L'Organisation Comptable Application CorrigéeDocument10 pagesL'Organisation Comptable Application CorrigéewayNo ratings yet

- Exercices Corrigés LivreDocument25 pagesExercices Corrigés LivreImane Chemsi83% (30)

- Cours Et Exercice Corrigé de Calcul Salaire Net Et de l'IR Salarial Au MAROCDocument5 pagesCours Et Exercice Corrigé de Calcul Salaire Net Et de l'IR Salarial Au MAROCway92% (99)

- La Politique de Place (Distribution)Document18 pagesLa Politique de Place (Distribution)wayNo ratings yet

- Formes de DistributionDocument8 pagesFormes de Distributionway75% (4)

- Les Documents ComptablesDocument1 pageLes Documents ComptableswayNo ratings yet

- 11 Exercices Corrigés ModélisationDocument6 pages11 Exercices Corrigés Modélisationway78% (9)

- EcommerceDocument7 pagesEcommerceSara HalouiNo ratings yet

- La Force de VenteDocument7 pagesLa Force de VentewayNo ratings yet

- La Fonction ProductionDocument6 pagesLa Fonction ProductionwayNo ratings yet

- Présentation de La FactureDocument1 pagePrésentation de La FacturewayNo ratings yet

- Les Comptes Du Plan ComptableDocument1 pageLes Comptes Du Plan ComptablewayNo ratings yet

- Le BilanDocument1 pageLe BilanwayNo ratings yet

- Calculs CommerciauxDocument1 pageCalculs CommerciauxwayNo ratings yet

- L'Avènement Du MarketingDocument2 pagesL'Avènement Du MarketingwayNo ratings yet

- Les Principes ComptablesDocument1 pageLes Principes ComptableswayNo ratings yet

- SIGDocument5 pagesSIGwayNo ratings yet

- Ratios CommerciauxDocument1 pageRatios CommerciauxwayNo ratings yet

- Ratios de RentabilitéDocument1 pageRatios de RentabilitéwayNo ratings yet

- Ratios de TrésorerieDocument1 pageRatios de TrésoreriewayNo ratings yet

- Ratios de StructureDocument1 pageRatios de StructurewayNo ratings yet

- CPC ExerciceDocument1 pageCPC ExercicewayNo ratings yet

- Exercice Répartition Charges IndirectesDocument2 pagesExercice Répartition Charges IndirecteswayNo ratings yet