You might also like

- Wacc de Una EmpresaDocument1 pageWacc de Una EmpresaMaria Fernanda Maldonado MendozaNo ratings yet

- Casos UT3Sexta Parte2009Document31 pagesCasos UT3Sexta Parte2009Dulce MinorNo ratings yet

- Costo de CapitalDocument8 pagesCosto de CapitalClaudia Soto BlancoNo ratings yet

- Medicion y Control de Riesgos Financieros en Empresas Del Sector RealDocument201 pagesMedicion y Control de Riesgos Financieros en Empresas Del Sector RealMark CastilloNo ratings yet

- Costo de CapitalDocument3 pagesCosto de CapitalJunior Pablo Espinoza SantiagoNo ratings yet

- Costos de Capital TAREA Coila Pancca MaribelDocument6 pagesCostos de Capital TAREA Coila Pancca MaribelJavier FuentesNo ratings yet

- Tercer Parcial - Finanzas ComercialesDocument6 pagesTercer Parcial - Finanzas ComercialesJose Luis Vandeleis Berino100% (1)

- Capítulo 14Document13 pagesCapítulo 14valeriarNo ratings yet

- Liquidez, rentabilidad y crecimiento con apalancamiento financieroDocument18 pagesLiquidez, rentabilidad y crecimiento con apalancamiento financieroWendy CarazasNo ratings yet

- Ejercicios Costo CapitalDocument5 pagesEjercicios Costo CapitalPaola EsquivelNo ratings yet

- Cap 9 Costo de Capital Junio 2016Document55 pagesCap 9 Costo de Capital Junio 2016Zmith Berrios Zta Maria100% (1)

- 3-Ejercicio Múltiplos ComparablesDocument7 pages3-Ejercicio Múltiplos Comparablesfigaro20201No ratings yet

- Tarea # 2 Valoración de Empresas Por Múltiplos Salvador Suárez SharonDocument3 pagesTarea # 2 Valoración de Empresas Por Múltiplos Salvador Suárez SharonSharon Salvador SuarezNo ratings yet

- Ilustracion Nia 320 - 450Document13 pagesIlustracion Nia 320 - 450Manuel LezamaNo ratings yet

- Preguntas Repaso Cap7Document11 pagesPreguntas Repaso Cap7Tatiana ArayaNo ratings yet

- El mercado de valores peruano y su análisisDocument15 pagesEl mercado de valores peruano y su análisispatricia ramirez riosNo ratings yet

- Política de dividendos y factores que influyenDocument49 pagesPolítica de dividendos y factores que influyeneesa190% (1)

- DIVIDENDOS en ACCIONES Actualmente Bob Smith Posee 400 Acciones de Space CreekDocument6 pagesDIVIDENDOS en ACCIONES Actualmente Bob Smith Posee 400 Acciones de Space Creekelena perez0% (1)

- Valuación de bonos corporativosDocument9 pagesValuación de bonos corporativosJilmerCoronadoGuevaraNo ratings yet

- Trabajo de Actividades de AprendizajeDocument9 pagesTrabajo de Actividades de AprendizajeEliu Mendoza100% (1)

- Finanzas T3 Ejercicios - Equipo 2Document4 pagesFinanzas T3 Ejercicios - Equipo 2Yurii VernézNo ratings yet

- Unidad 2Document36 pagesUnidad 2Pedro AguilarNo ratings yet

- Seccion 11 La NIIF para Las PYMESDocument14 pagesSeccion 11 La NIIF para Las PYMESPatria Doliente NicaraguenseNo ratings yet

- Finanzas Coporativas - Ross, Westerfield y Jaffe 9edDocument3 pagesFinanzas Coporativas - Ross, Westerfield y Jaffe 9edRobertoMillan100% (1)

- Finanzas en las organizaciones: Ejercicios de apalancamientoDocument11 pagesFinanzas en las organizaciones: Ejercicios de apalancamientomaria ramirezNo ratings yet

- Tarea # 1Document34 pagesTarea # 1Miguel Hernández100% (1)

- Ejercicios WACCDocument3 pagesEjercicios WACCMarla Torres RodriguezNo ratings yet

- Decisiones de FinanciamientoDocument32 pagesDecisiones de FinanciamientoLegaspi JoseNo ratings yet

- Caso Practico Costo Ponderado de CapitalDocument7 pagesCaso Practico Costo Ponderado de CapitalJuan FloresNo ratings yet

- Ada 1Document9 pagesAda 1Tomas CaceresNo ratings yet

- Plan Educacion Financiera - 22 - 25esDocument73 pagesPlan Educacion Financiera - 22 - 25esAnibal LoguzzoNo ratings yet

- Cuesionario de Cap 12 TAREA MARIBEL COILA PANCCADocument8 pagesCuesionario de Cap 12 TAREA MARIBEL COILA PANCCAJavier FuentesNo ratings yet

- Capitulo 6 Capital de Trabajo y Decisiones de FinanciamientoDocument36 pagesCapitulo 6 Capital de Trabajo y Decisiones de FinanciamientoSoraya Elera50% (2)

- Analisis Capitulo 2Document5 pagesAnalisis Capitulo 2hectorNo ratings yet

- Ciclo de Vida de Un ProductoDocument23 pagesCiclo de Vida de Un ProductoVane Fresita LokisNo ratings yet

- Qué Es El ApalancamientoDocument5 pagesQué Es El Apalancamientohalo1sNo ratings yet

- Glosario Terminos Niif y NicDocument62 pagesGlosario Terminos Niif y NicdiegorpeNo ratings yet

- Semana 14 Sesion 14 Costo de Capital Por División y ProyectoDocument10 pagesSemana 14 Sesion 14 Costo de Capital Por División y ProyectojameswilfrNo ratings yet

- Semana 6Document15 pagesSemana 6axelmrdNo ratings yet

- Administracion Financiera Cuestionario 12Document13 pagesAdministracion Financiera Cuestionario 12Anonymous 63HNq3IgNo ratings yet

- Valuacion de BonosDocument20 pagesValuacion de BonosmarcobarcelonaNo ratings yet

- Valoración Por MúltiplosDocument35 pagesValoración Por MúltiplosPATY MONTIEL100% (1)

- Casos Practicos Amdministracion de InventariosDocument15 pagesCasos Practicos Amdministracion de InventariosGabriela PérezNo ratings yet

- Derivados financieros: Forwards y SwapsDocument48 pagesDerivados financieros: Forwards y SwapsGracce ReañoNo ratings yet

- Pauta Taller 1 - BonosDocument2 pagesPauta Taller 1 - Bonosjacoscribd20000% (1)

- Trabajo 1-Estructura de CapitalDocument3 pagesTrabajo 1-Estructura de CapitalEliu MendozaNo ratings yet

- Fundamentos Valoracion Empresas Presentacion PowerpointDocument78 pagesFundamentos Valoracion Empresas Presentacion PowerpointSergio Andres CALDERON RAMOSNo ratings yet

- Taller Resuelto de Gerencia FinancieraDocument20 pagesTaller Resuelto de Gerencia FinancieraMonik Martinez93% (14)

- BKM Cap 5Document8 pagesBKM Cap 5Claudia Fernández ReyesNo ratings yet

- Principios de FinanzasDocument7 pagesPrincipios de FinanzasWilyor Joel Silva LazoNo ratings yet

- PD3 2019-2 SolDocument5 pagesPD3 2019-2 SolAdriana AytiNo ratings yet

- Preguntas financieras internacionalesDocument3 pagesPreguntas financieras internacionalesEduardo OsesNo ratings yet

- CMC PoiDocument7 pagesCMC PoiMiguelJavierChavezNo ratings yet

- FINALDocument37 pagesFINALGuadaLupe Mila C DNo ratings yet

- Capitulo 01 EFDocument87 pagesCapitulo 01 EFEliecer Campos CárdenasNo ratings yet

- Cap 3Document22 pagesCap 3SoniaChichNo ratings yet

- Costo de CapitalDocument25 pagesCosto de CapitalJesusAlexanderMichelangeliNo ratings yet

- La Estructura FinancieraDocument9 pagesLa Estructura FinancieraJoskarly PicadoNo ratings yet

- Actividad de Investigación Formativa-Costo de CapitalDocument11 pagesActividad de Investigación Formativa-Costo de CapitalWILLMAN VERAMENDI NIETO0% (1)

- Resumen de Finance for Strategic Decision Making de M. P. Narayanan y Vikram K. NandaFrom EverandResumen de Finance for Strategic Decision Making de M. P. Narayanan y Vikram K. NandaNo ratings yet

- Tradiciones de La Region CentralDocument25 pagesTradiciones de La Region CentralJesusAlexanderMichelangeliNo ratings yet

- Vladimir Ilyich LeninDocument7 pagesVladimir Ilyich LeninJesusAlexanderMichelangeliNo ratings yet

- Sociologia 2Document7 pagesSociologia 2Anthony MichelangeliNo ratings yet

- Marco Teorico Ejemplo MarcoDocument21 pagesMarco Teorico Ejemplo MarcoEsteban Arevalo79% (14)

- Ejemplo de CuestionarioDocument5 pagesEjemplo de CuestionarioJesusAlexanderMichelangeliNo ratings yet

- Variables Que Influyen en La Toma de DecisionesDocument8 pagesVariables Que Influyen en La Toma de DecisionesJesusAlexanderMichelangeliNo ratings yet

- Comportamiento GrupalDocument4 pagesComportamiento GrupalJesusAlexanderMichelangeliNo ratings yet

- ORGANOS DE DIRECCIÓN CargosDocument16 pagesORGANOS DE DIRECCIÓN CargosJesusAlexanderMichelangeliNo ratings yet

- OncopDocument3 pagesOncopJesusAlexanderMichelangeliNo ratings yet

- Modelo EstadisticoDocument1 pageModelo EstadisticoJesusAlexanderMichelangeliNo ratings yet

- Política Social VeneDocument2 pagesPolítica Social VeneJesusAlexanderMichelangeliNo ratings yet

- ApplteDocument10 pagesApplteJesusAlexanderMichelangeliNo ratings yet

- El Planeamiento Urbanístico en VenezuelaDocument9 pagesEl Planeamiento Urbanístico en VenezuelaWilfredo J Vargas0% (1)

- Expo de Administracion de PersonalDocument14 pagesExpo de Administracion de PersonalJesusAlexanderMichelangeliNo ratings yet

- Consideraciones Contables y Los Estados FinancierosDocument1 pageConsideraciones Contables y Los Estados FinancierosJesusAlexanderMichelangeliNo ratings yet

- Toma de decisiones en empresas públicasDocument5 pagesToma de decisiones en empresas públicasSandra OcandoNo ratings yet

- Tradiciones de Caracas PDFDocument6 pagesTradiciones de Caracas PDFJesusAlexanderMichelangeliNo ratings yet

- Puntos de La Exposicion de Auditoria IDocument6 pagesPuntos de La Exposicion de Auditoria IJesusAlexanderMichelangeliNo ratings yet

- Comportamiento GrupalDocument4 pagesComportamiento GrupalJesusAlexanderMichelangeliNo ratings yet

- Puntos de La Exposicion de Auditoria IDocument6 pagesPuntos de La Exposicion de Auditoria IJesusAlexanderMichelangeliNo ratings yet

- Glosario Auditoria IDocument26 pagesGlosario Auditoria IJesusAlexanderMichelangeliNo ratings yet

- La hibridación cultural como respuesta a la Mcdonalización en Corea del SurDocument6 pagesLa hibridación cultural como respuesta a la Mcdonalización en Corea del SurJesusAlexanderMichelangeliNo ratings yet

- Lo Que Hay Que Buscar para El Trabajo de SociologiaDocument1 pageLo Que Hay Que Buscar para El Trabajo de SociologiaJesusAlexanderMichelangeliNo ratings yet

- Comportamientogrupal 150413084438 Conversion Gate01Document18 pagesComportamientogrupal 150413084438 Conversion Gate01JesusAlexanderMichelangeliNo ratings yet

- Los Caminos en La Gestion de La Funcion InvestigadoraDocument55 pagesLos Caminos en La Gestion de La Funcion InvestigadoraJuan J Perez100% (2)

- Costo de CapitalDocument25 pagesCosto de CapitalJesusAlexanderMichelangeliNo ratings yet

- Capitulo II Estudio TecnicoDocument4 pagesCapitulo II Estudio TecnicoJesusAlexanderMichelangeliNo ratings yet

- Politica SocialDocument2 pagesPolitica SocialJesusAlexanderMichelangeliNo ratings yet

- N°1 Cardoza-ZambranoDocument20 pagesN°1 Cardoza-ZambranoJesusAlexanderMichelangeliNo ratings yet

- Trabajo de DefensaDocument7 pagesTrabajo de DefensaJesusAlexanderMichelangeliNo ratings yet

- PC2 - 27 FundamentosDocument11 pagesPC2 - 27 FundamentosDaniel Andres CabNo ratings yet

- Mapa ConceptualDocument1 pageMapa ConceptualNallelyNo ratings yet

- Creacion de Valor para El Accionista (Rappaport)Document25 pagesCreacion de Valor para El Accionista (Rappaport)jhon ossaNo ratings yet

- Presentacion Proyecto de InversionDocument8 pagesPresentacion Proyecto de Inversionibeth RodriguezNo ratings yet

- Ensayo OutsourcingDocument8 pagesEnsayo OutsourcingKoraly Guerrero Avalos100% (1)

- El Banco Central y La Creación Del DineroDocument3 pagesEl Banco Central y La Creación Del DineroLa Casa De Las LanasNo ratings yet

- LC2 PRACTICA Andrea SanabriaDocument5 pagesLC2 PRACTICA Andrea SanabriaKrissia Castillo FloresNo ratings yet

- So Luci OnesDocument290 pagesSo Luci OnesRobertoNo ratings yet

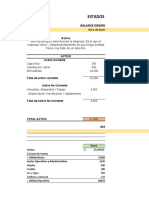

- Estados Financieros Munay Abarrotes Formato 1Document6 pagesEstados Financieros Munay Abarrotes Formato 1Jose López MamaniNo ratings yet

- B1M1 Administracion Estratégica A.ADocument9 pagesB1M1 Administracion Estratégica A.Acarolina villacisNo ratings yet

- Compensación y Estructura Salarial Del Caso Empresa Postobon SDocument6 pagesCompensación y Estructura Salarial Del Caso Empresa Postobon SJEIMI ALEXANDRA PATIÑO REYES0% (1)

- 1 Dossier de Prensa HIJO RICO HIJO POBRE PDFDocument4 pages1 Dossier de Prensa HIJO RICO HIJO POBRE PDFMar Martin ValverdeNo ratings yet

- MATEMATICA FINANCIERA Taller #1Document5 pagesMATEMATICA FINANCIERA Taller #1Rafael PalaciosNo ratings yet

- Cuenta en ContabilidadDocument4 pagesCuenta en ContabilidadMercedes PachecoNo ratings yet

- SILENADocument6 pagesSILENAJesus Park AmarantoNo ratings yet

- ÑÑÑÑDocument2 pagesÑÑÑÑPercy Rojas RodriguezNo ratings yet

- Trust, Carteles y MonopoliosDocument6 pagesTrust, Carteles y MonopoliosYessica Fabiola RodriguezNo ratings yet

- Programa Disponible 2018Document84 pagesPrograma Disponible 2018CATALINA CORREA MUÑOZNo ratings yet

- Construcción de Aceras en la Avenida 10 de AgostoDocument17 pagesConstrucción de Aceras en la Avenida 10 de AgostoJosé Luis ClaudioNo ratings yet

- UNIDAD-2. INVES-Balances Financieros Proforma.Document21 pagesUNIDAD-2. INVES-Balances Financieros Proforma.Emmanuel Caamal YamNo ratings yet

- Clases SocialesDocument11 pagesClases SocialesjulietteNo ratings yet

- Retencion en La FuenteDocument34 pagesRetencion en La FuenteNixon Moran100% (1)

- Universidad Cristiana Evangelica Nuevo Milenio: Asignatura: Contabilidad IDocument26 pagesUniversidad Cristiana Evangelica Nuevo Milenio: Asignatura: Contabilidad IFabiana PerdomoNo ratings yet

- MALLA CURRICULAR GESTION DE RECURSOS HUMANOS v2Document1 pageMALLA CURRICULAR GESTION DE RECURSOS HUMANOS v2Xiomara IrigoyenNo ratings yet

- Chief Customer Experience Officer LA SALLEDocument22 pagesChief Customer Experience Officer LA SALLEDaniel Tronza GurumendiNo ratings yet

- Estudio factibilidad empresa yogurtDocument67 pagesEstudio factibilidad empresa yogurtAngelo Donnabella100% (3)

- Ecoturismo sostenible, conservación y desarrolloDocument6 pagesEcoturismo sostenible, conservación y desarrolloYeniffer RodriguezNo ratings yet

- Organigrama Del Dulce SaborDocument3 pagesOrganigrama Del Dulce SaborMariangel Real MartinezNo ratings yet

- Taller FODADocument7 pagesTaller FODAconstanza PalmaNo ratings yet

- Derecho Mercantil I: Actos de Comercio según Código de Comercio EcuatorianoDocument3 pagesDerecho Mercantil I: Actos de Comercio según Código de Comercio EcuatorianoCarlos Jose De Ycaza Palacios0% (1)