You might also like

- La Empresa Bancaria y Sus RiesgosDocument17 pagesLa Empresa Bancaria y Sus RiesgosRIVALDO MORON MAYLLENo ratings yet

- Riesgos bancarios y su prevenciónDocument13 pagesRiesgos bancarios y su prevenciónS.n. MesaNo ratings yet

- La Empresa Bancaria y Sus RiesgosDocument9 pagesLa Empresa Bancaria y Sus RiesgosLleila AlvarezNo ratings yet

- Taza de Regulación y Supervición BancariaDocument10 pagesTaza de Regulación y Supervición BancariaNiljhaNo ratings yet

- Regulacion de Basilea y Regulacion Bancaria y ComercialDocument3 pagesRegulacion de Basilea y Regulacion Bancaria y ComercialMarcelino AcevedoNo ratings yet

- Curso Taller MicrofinanzasDocument73 pagesCurso Taller MicrofinanzasROMINANo ratings yet

- Normas y Procedimientos de Seguridad BancariaDocument68 pagesNormas y Procedimientos de Seguridad BancariaVanessa Mendez ObandoNo ratings yet

- Modelo de Marco Teorico e HipotesisDocument31 pagesModelo de Marco Teorico e HipotesisEvelyn Condori RamosNo ratings yet

- Riegos BancariosDocument22 pagesRiegos BancariosKaty TiahuallpaNo ratings yet

- Banca ComercialDocument4 pagesBanca ComercialGenesis IrizaNo ratings yet

- Contabilidad Bancaria ResumenDocument13 pagesContabilidad Bancaria ResumenEnrique AvilésNo ratings yet

- Monografia Encaje BancarioDocument6 pagesMonografia Encaje BancarioEdwin Hernández PintoNo ratings yet

- Unidad 2 Gestión y Organización BancariaDocument18 pagesUnidad 2 Gestión y Organización BancariaAlberto SánchezNo ratings yet

- Encaje BancarioDocument11 pagesEncaje BancarioMaría Juliana SassoNo ratings yet

- Clase 2 (Resumen La Creación de Dinero)Document20 pagesClase 2 (Resumen La Creación de Dinero)Velvet EscobarNo ratings yet

- Riesgo CrediticioDocument23 pagesRiesgo CrediticioGeraldine Huaytalla GoycocheaNo ratings yet

- Banca ComercialDocument8 pagesBanca ComerciallilianaNo ratings yet

- Generalidades Historicas Del Sistema Bancario EcuatorianoDocument6 pagesGeneralidades Historicas Del Sistema Bancario EcuatorianoKarlaEstefaniaSuarezNo ratings yet

- Control Estatal de La BancaDocument18 pagesControl Estatal de La BancaGustavo López Del RíoNo ratings yet

- RIESGOSDocument9 pagesRIESGOSSådąhį Vïąnä Gïrøn RødrįgūëzNo ratings yet

- Educación FinancieraDocument26 pagesEducación FinancieraSimanca YesidNo ratings yet

- Inst FinancierasokDocument50 pagesInst FinancierasokSebastian RamosNo ratings yet

- Administracion Bancaria (Resumen)Document15 pagesAdministracion Bancaria (Resumen)Johkayra ArrendellNo ratings yet

- Cómo Funciona La Intermediación FinancieraDocument3 pagesCómo Funciona La Intermediación FinancieraAngi TrinidadNo ratings yet

- Banca pasiva: depósitos, cuentas corrientes y acuerdos de BasileaDocument22 pagesBanca pasiva: depósitos, cuentas corrientes y acuerdos de BasileadeysisantosgutierrezNo ratings yet

- El Sistema Monetario Financiero. Clase Dia Martes 19 de AbrilDocument38 pagesEl Sistema Monetario Financiero. Clase Dia Martes 19 de AbrilEl Gray 2018No ratings yet

- El Papel Del Estado en El Sistema FinancieroDocument7 pagesEl Papel Del Estado en El Sistema FinancieroJohn J. Crvjl Frnndz0% (1)

- Banca ComercialDocument33 pagesBanca ComercialGabriellita SuarezNo ratings yet

- Grupo 2 - Negocio Financiero y Valor Del Dinero en El TiempoDocument22 pagesGrupo 2 - Negocio Financiero y Valor Del Dinero en El TiempoYuuly Davila YgnacioNo ratings yet

- Encaje bancario: definición, función y regulaciónDocument12 pagesEncaje bancario: definición, función y regulaciónEdwin Hernández Pinto0% (1)

- Debate EmpresarialDocument9 pagesDebate EmpresarialFiorella Távara Puemape100% (1)

- I UNDIAD Contabilidad BancariaDocument6 pagesI UNDIAD Contabilidad BancariaJosé Eduardo López SotoNo ratings yet

- Que Es La Liquidez en Los Bancos - 3Document9 pagesQue Es La Liquidez en Los Bancos - 3rosaNo ratings yet

- Manejo de Línea de CréditoDocument14 pagesManejo de Línea de CréditoIsa Ramos100% (2)

- Analisis Del CreditoDocument55 pagesAnalisis Del CreditoFlor de Maria Suasaca TorresNo ratings yet

- RiesgosDocument4 pagesRiesgosLucia VieraNo ratings yet

- MATERIAL DE DESARROLLO UNIDAD 1 A UNIDAD 6-1Document15 pagesMATERIAL DE DESARROLLO UNIDAD 1 A UNIDAD 6-1jessica escobarNo ratings yet

- Banca de Desarrollo y Banca Mutiple Tipos de Operaciones. Andres Zavala CruzDocument31 pagesBanca de Desarrollo y Banca Mutiple Tipos de Operaciones. Andres Zavala CruzAndres Zavala100% (1)

- 0007 SPropuestasMexico 10 tcm346-188193Document15 pages0007 SPropuestasMexico 10 tcm346-188193SherlyNo ratings yet

- Gestión Riesgo LiquidezDocument72 pagesGestión Riesgo LiquidezkaduskyNo ratings yet

- El Negocio BancarioDocument8 pagesEl Negocio Bancariocarlos medinaNo ratings yet

- Oym Iii, IvDocument5 pagesOym Iii, IvLuli GarciaNo ratings yet

- Banca Comercial.Document10 pagesBanca Comercial.Dany SánchezNo ratings yet

- Tarea 5Document6 pagesTarea 5Anita Ortíz PérezNo ratings yet

- Banco Central de Reserva y Superintendecnia de Banca y SegurosDocument8 pagesBanco Central de Reserva y Superintendecnia de Banca y SegurosKely Rojas RodriguezNo ratings yet

- TEMARIODocument5 pagesTEMARIORubén TorresNo ratings yet

- Unidad Vii Intermediación Financiera Desde Diferentes Puntos de Vista C0NtenidoDocument31 pagesUnidad Vii Intermediación Financiera Desde Diferentes Puntos de Vista C0NtenidoLuján GómezNo ratings yet

- Riesgo Bancario InformeDocument5 pagesRiesgo Bancario InformeDavid Sanchez LeonNo ratings yet

- Sistema BancarioDocument19 pagesSistema BancarioAdrian SilvaNo ratings yet

- Resumen Tarea 3.1 Mercy Laura de Los Santos Alcantara Adm BancariaDocument6 pagesResumen Tarea 3.1 Mercy Laura de Los Santos Alcantara Adm BancariaMercy Laura AlcantaraNo ratings yet

- Unidad 1 Banca ComercialDocument4 pagesUnidad 1 Banca Comercialanyerbert corderoNo ratings yet

- Temario de Bancos para Examen FinalDocument4 pagesTemario de Bancos para Examen FinalAnaBMendezNo ratings yet

- Analis Economico de La Regulacion BancariaDocument33 pagesAnalis Economico de La Regulacion Bancariarosa rubio cubasNo ratings yet

- La Quiebra Bancaria en La Rep DomDocument11 pagesLa Quiebra Bancaria en La Rep DomXaviera100% (1)

- Regulacion BancariaDocument8 pagesRegulacion BancariaDario Pascual GarciaNo ratings yet

- Que es un bancoDocument5 pagesQue es un bancoAng BradyNo ratings yet

- Qué Es El Encaje BancarioDocument8 pagesQué Es El Encaje BancarioRenata AcevedoNo ratings yet

- Cuestionario 2Document6 pagesCuestionario 2Bryan MendozaNo ratings yet

- Resumen de The Global Financial System de R. Merton, Z. Bodie y P. TufanoFrom EverandResumen de The Global Financial System de R. Merton, Z. Bodie y P. TufanoNo ratings yet

- Certificados de depósito en el sistema bancario estadounidenseFrom EverandCertificados de depósito en el sistema bancario estadounidenseNo ratings yet

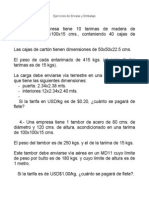

- Modelo Factura WordDocument1 pageModelo Factura Wordarcce123No ratings yet

- Lista de EmpaqueDocument1 pageLista de Empaquearcce123No ratings yet

- Las 8 TeoríasDocument23 pagesLas 8 TeoríasYulianoNo ratings yet

- Histograma PDFDocument10 pagesHistograma PDFarcce123No ratings yet

- Ejer Cici OsDocument9 pagesEjer Cici OsGonzalo BorjaNo ratings yet

- CN Cuadrados MinimosDocument22 pagesCN Cuadrados MinimosNicolás Pino TorresNo ratings yet

- Diagrama de ParetoDocument6 pagesDiagrama de ParetoWashington Espirilla TorresNo ratings yet

- Certificado SanitarioDocument3 pagesCertificado Sanitarioarcce123No ratings yet

- Que Es Marketing PDFDocument14 pagesQue Es Marketing PDFmerceNo ratings yet

- La Habilidad TécnicaDocument1 pageLa Habilidad Técnicaarcce123No ratings yet

- Caso de Estudio 1Document1 pageCaso de Estudio 1arcce123No ratings yet

- Casosliderazgo 140118225517 Phpapp02 PDFDocument2 pagesCasosliderazgo 140118225517 Phpapp02 PDFarcce123100% (1)

- Ejercicios 03 y 04Document1 pageEjercicios 03 y 04Rafael Muñoz CanessaNo ratings yet

- Encuesta LicoresDocument2 pagesEncuesta Licoresarcce12388% (8)

- Plan SMART guía metasDocument1 pagePlan SMART guía metasGerson Levi VargasNo ratings yet

- FACTORINGDocument21 pagesFACTORINGarcce123100% (1)

- Sistemas EconomicosDocument74 pagesSistemas Economicosarcce123No ratings yet

- Dimensiones de La Responsabilidad Ética en El Marco EmpresarialDocument27 pagesDimensiones de La Responsabilidad Ética en El Marco Empresarialarcce123No ratings yet

- Pyme Com InternacionallDocument15 pagesPyme Com InternacionallSilvia GabetNo ratings yet

- Importancia del comercio exterior para la economía peruanaDocument39 pagesImportancia del comercio exterior para la economía peruanaSusan PradoNo ratings yet

- Tipos y Caracteristicas de ConocimientoDocument13 pagesTipos y Caracteristicas de ConocimientoWILSON RAFAEL GENEY URIBENo ratings yet

- Guia Analisis PESTDocument5 pagesGuia Analisis PESTraulcnNo ratings yet

- 8448199359Document34 pages8448199359Angel Moreno PaicoNo ratings yet

- Países del Mundo (ActualizadosDocument30 pagesPaíses del Mundo (ActualizadosJuan TobónNo ratings yet

- BIOTERRORISMODocument65 pagesBIOTERRORISMOarcce123No ratings yet

- Ejercicios Econometria IDocument101 pagesEjercicios Econometria ICesar Julian Alvaro TotocayoNo ratings yet

- Dialnet TendenciasDeLaDisciplinaEnNegociosInternacionales 5264092Document13 pagesDialnet TendenciasDeLaDisciplinaEnNegociosInternacionales 5264092Learning ManagementNo ratings yet

- Tema 92004Document58 pagesTema 92004Luis Dario CavigliaNo ratings yet

- Cuandoelliderazgonoessuficientepdf 120714070010 Phpapp01 PDFDocument26 pagesCuandoelliderazgonoessuficientepdf 120714070010 Phpapp01 PDFarcce123No ratings yet

- PERX AyacuchoDocument1 pagePERX Ayacuchoarcce123No ratings yet

- Simulaciones Examen DAF NII EFADocument40 pagesSimulaciones Examen DAF NII EFAMiguel Gómez100% (1)

- Casos Estudio Fin Corp 1Document1 pageCasos Estudio Fin Corp 1Lourdes Maribel Castillo OcañaNo ratings yet

- Análisis financiero de Carvajal S.A. 2007-2008Document10 pagesAnálisis financiero de Carvajal S.A. 2007-2008jonatanNo ratings yet

- Segunda Entrega Eva de Proyectos 2Document27 pagesSegunda Entrega Eva de Proyectos 2Leo RGNo ratings yet

- Plantilla CitibankDocument8 pagesPlantilla CitibankJUAN RIVERANo ratings yet

- Universidad Uapa 02Document13 pagesUniversidad Uapa 02maridania tejada cruzNo ratings yet

- 2 - Formulario de Seguro de Vida ObligatorioDocument5 pages2 - Formulario de Seguro de Vida ObligatorioAgus MontenegroNo ratings yet

- Valuación-De-Inventarios PEPS UEPS PROMEDIODocument3 pagesValuación-De-Inventarios PEPS UEPS PROMEDIODavid MezarinoNo ratings yet

- Area Compresiva AnaliticaDocument10 pagesArea Compresiva AnaliticaAxel Danilo Del cidNo ratings yet

- Estudio de Caso 2 Conta Maria MorenoDocument10 pagesEstudio de Caso 2 Conta Maria MorenoMari MorenoNo ratings yet

- Bancos México tiposDocument8 pagesBancos México tiposAlejo Cruz GonzalezNo ratings yet

- Balance de Comprobación (Caso Práctico)Document13 pagesBalance de Comprobación (Caso Práctico)NATALY SIESQUEN CESPEDESNo ratings yet

- Get DocumentDocument15 pagesGet DocumentEdu TorresNo ratings yet

- Vídeos Qué Es Una Auditoría de Estados FinancierosDocument13 pagesVídeos Qué Es Una Auditoría de Estados FinancierosDiana JenyferNo ratings yet

- Exposicion de MortizaciónDocument15 pagesExposicion de Mortizaciónfudu3030No ratings yet

- SolicitudDocument6 pagesSolicitudFrey Michelson Inuma CachiqueNo ratings yet

- Evidencia 4 Auditoria de PasivosDocument12 pagesEvidencia 4 Auditoria de PasivosRolando Issai AlcocerNo ratings yet

- Contabilidad 3Document18 pagesContabilidad 3Laura SantosNo ratings yet

- Práctica 2do Parcial Contabilidad 2021B ElDocument2 pagesPráctica 2do Parcial Contabilidad 2021B ElNicole Anyelina Terrero LebrónNo ratings yet

- La Funcion de Cada Uno de Los Estados Financieros de Las Empresas en El PeruDocument20 pagesLa Funcion de Cada Uno de Los Estados Financieros de Las Empresas en El PeruMILLER CELIS CABELLONo ratings yet

- Evidencia 6.1Document14 pagesEvidencia 6.1Stefany MateusNo ratings yet

- Leyes que regulan los principales títulos de créditoDocument56 pagesLeyes que regulan los principales títulos de créditoAdriana KestlerNo ratings yet

- Practica 4 Diseño ContableDocument10 pagesPractica 4 Diseño ContableDaniela PeñaNo ratings yet

- PDF Apalancamiento Financiero Unidad 4 - CompressDocument11 pagesPDF Apalancamiento Financiero Unidad 4 - Compresslucas lopezNo ratings yet

- 2018 Demanda Pec Chavez Lopez Julio ArmandoDocument15 pages2018 Demanda Pec Chavez Lopez Julio ArmandoLizeth VillarealNo ratings yet

- Examenes de ContaDocument16 pagesExamenes de Contajhunior alexanderNo ratings yet

- Práctica para Entregar El Jueves Después Del Segundo ParcialDocument19 pagesPráctica para Entregar El Jueves Después Del Segundo Parcialcarlito plata valdezNo ratings yet

- Proyecto Final Bismarck V.Document4 pagesProyecto Final Bismarck V.Bismarck VicenNo ratings yet

- Newrest Peru S.A.C.: R.U.C. #20381235051 Factura Electrónica F002 #00030679Document1 pageNewrest Peru S.A.C.: R.U.C. #20381235051 Factura Electrónica F002 #00030679rosita esquivel moscosoNo ratings yet

- Mat 2 Guia de Ejercicios de CatedraDocument7 pagesMat 2 Guia de Ejercicios de CatedraLaüra OtavoNo ratings yet