You might also like

- Casos Prácticos - Contabilidad Gubernamental IDocument51 pagesCasos Prácticos - Contabilidad Gubernamental IDiArQuispe84% (45)

- Créditos y cobranzas: Enfoque profesionalFrom EverandCréditos y cobranzas: Enfoque profesionalRating: 4.5 out of 5 stars4.5/5 (2)

- Matemática para las decisiones financierasFrom EverandMatemática para las decisiones financierasRating: 5 out of 5 stars5/5 (2)

- Que Es Costo Con AutoresDocument3 pagesQue Es Costo Con AutoresEstuardo Barrera67% (3)

- Argumentos A Favor de La InmigraciónDocument2 pagesArgumentos A Favor de La InmigraciónGiuliana Mansilla HernándezNo ratings yet

- Derecho Concursal (Pco)Document16 pagesDerecho Concursal (Pco)JORGE CHAVEZNo ratings yet

- Riesgos Cuentas de PasivosDocument8 pagesRiesgos Cuentas de PasivosOSCAR YUP0% (1)

- Reconocimiento y ejecución de sentencias extranjerasDocument21 pagesReconocimiento y ejecución de sentencias extranjerasSelene Del Milagro Mechán Asalde83% (6)

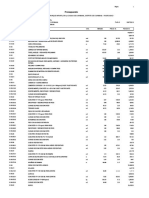

- PRESUPUESTO Parque InfantilDocument3 pagesPRESUPUESTO Parque InfantilHeguel Meza Epquin100% (2)

- Nicaragua - Principios de Contabilidad Generalmente AceptadosDocument44 pagesNicaragua - Principios de Contabilidad Generalmente AceptadosFrank Arriaza LebronNo ratings yet

- Moneda 158 08Document4 pagesMoneda 158 08eliategrNo ratings yet

- Procedimiento concursal preventivoDocument5 pagesProcedimiento concursal preventivoLang Abrill MchNo ratings yet

- Normas FinancierasDocument6 pagesNormas FinancierasbaronNo ratings yet

- UASD-Contabilidad General III-Los PasivosDocument9 pagesUASD-Contabilidad General III-Los PasivosNeftalí Ulloa GevaraNo ratings yet

- XPONERDocument32 pagesXPONERanhely22_16No ratings yet

- El Procedimiento Concursal PreventivoDocument11 pagesEl Procedimiento Concursal PreventivoAlejandra Romero ObregonNo ratings yet

- Antologia FiscalDocument12 pagesAntologia FiscalDay ValentineNo ratings yet

- PrácticaDocument11 pagesPrácticaAlejandro AmbrosioNo ratings yet

- Entrega Final-Insolvencia EconomicaDocument5 pagesEntrega Final-Insolvencia EconomicaMildrey JimenezNo ratings yet

- V1 - Fin101 - Plantilla Informe - Semana - 6 Carolina - AstudilloDocument5 pagesV1 - Fin101 - Plantilla Informe - Semana - 6 Carolina - AstudillocarolinaNo ratings yet

- Ley General Del Sistema ConcursalDocument2 pagesLey General Del Sistema ConcursalFrank LaoNo ratings yet

- Auditoria y PeritajeDocument12 pagesAuditoria y PeritajeVerenice FloresNo ratings yet

- Contabilidad Superior 4Document10 pagesContabilidad Superior 4Aby NuñezNo ratings yet

- Procesos ConcursalesDocument9 pagesProcesos ConcursalesRamonNo ratings yet

- S13.s2 - Insolvencia FinancieraDocument15 pagesS13.s2 - Insolvencia Financierapablo joseNo ratings yet

- Procedimiento Concursal PreventivoDocument5 pagesProcedimiento Concursal PreventivoJuanNo ratings yet

- Beneficios TributariosDocument39 pagesBeneficios TributariosOryz RoyzNo ratings yet

- Ef7 ReporteDocument4 pagesEf7 ReporteEdith RuizNo ratings yet

- NIC37 ProvisionesDocument45 pagesNIC37 ProvisionesThunder Juan IgnacioNo ratings yet

- Algunas Reflexiones Sobre El Sistema de Insolvencia Nacional en El PeruDocument14 pagesAlgunas Reflexiones Sobre El Sistema de Insolvencia Nacional en El PerumedelihNo ratings yet

- Factoring FinalDocument8 pagesFactoring FinalFaabri GarayNo ratings yet

- Aspectos - Tener-Cuenta-RealizarDocument6 pagesAspectos - Tener-Cuenta-RealizarOrnella Rocío PiñeroNo ratings yet

- Análisis A Las Problemáticas FinancierasDocument4 pagesAnálisis A Las Problemáticas FinancierasMelanyNo ratings yet

- CONCURSALDocument50 pagesCONCURSALSAMILLAN34No ratings yet

- Procedimientos de Derecho Comercial-Entrega FinalDocument5 pagesProcedimientos de Derecho Comercial-Entrega FinalRubiela Lopez TrianaNo ratings yet

- SBS 1494-2006 Alineamiento CreditosDocument3 pagesSBS 1494-2006 Alineamiento CreditosNano AacNo ratings yet

- Analisis Financiero de Cuentas Por CobrarDocument4 pagesAnalisis Financiero de Cuentas Por CobrarDorita VelardeNo ratings yet

- Arreglos Voluntarios de La ReorganizaciónDocument4 pagesArreglos Voluntarios de La Reorganizaciónolivvska100% (1)

- Analisis Taller 6Document22 pagesAnalisis Taller 6marco.macias.menaNo ratings yet

- Informe de Clasificadora de RiesgoDocument20 pagesInforme de Clasificadora de RiesgoAlberto Leon Quispe MachacaNo ratings yet

- REESTRUCTURACIÓN EMPRESARIAL: ESTRATEGIAS Y CASOSDocument4 pagesREESTRUCTURACIÓN EMPRESARIAL: ESTRATEGIAS Y CASOSRonald Andres Garcia RuizNo ratings yet

- Capitalización de La Empresa Financiera MetrópoliDocument9 pagesCapitalización de La Empresa Financiera Metrópolilaroca2000No ratings yet

- Unidad 1 Paola LayaDocument13 pagesUnidad 1 Paola LayacarlosNo ratings yet

- Caso Practico Unidad 3 Empresas PDFDocument11 pagesCaso Practico Unidad 3 Empresas PDFjose barreiroNo ratings yet

- Indicadores de Crisis y Relaciones Entre IndicadoresDocument10 pagesIndicadores de Crisis y Relaciones Entre IndicadoresLaura FrancoNo ratings yet

- Niff Eje 2 Scaballero Final Con DesarrolloDocument6 pagesNiff Eje 2 Scaballero Final Con Desarrollo6862451No ratings yet

- CASO PRACTICO UNIDAD 3 (1) TesoreriaDocument11 pagesCASO PRACTICO UNIDAD 3 (1) TesoreriaelenaNo ratings yet

- 7 NIC 10 InformeDocument15 pages7 NIC 10 InformeGabriela Sánchez PérezNo ratings yet

- 3 - DesarrolloDocument3 pages3 - DesarrolloCesar MorlaNo ratings yet

- Estado de Insolvencia TrabajoDocument8 pagesEstado de Insolvencia TrabajoKarina Delgadillo BolivarNo ratings yet

- Reestructuración empresasDocument23 pagesReestructuración empresasJavier SanchezNo ratings yet

- Resumen Procedimiento ConcursalDocument2 pagesResumen Procedimiento ConcursalReyner Jonathan Jiménez BernaolaNo ratings yet

- 2015-2 Apunte 7 Gestion de Credito Prueba 3Document7 pages2015-2 Apunte 7 Gestion de Credito Prueba 3Imageo Imageo ImageoNo ratings yet

- Desarrollo Deltema 3 Magdiel HernandezDocument9 pagesDesarrollo Deltema 3 Magdiel HernandezMagdiel HernándezNo ratings yet

- Obligaciones Fiscales de Una EmpresaDocument34 pagesObligaciones Fiscales de Una EmpresaAngel Eduardo Ramos GarmendiaNo ratings yet

- 2BM. FORO. ACT. SUPLEMEMNTARIA. Razones de EndeudamientoDocument4 pages2BM. FORO. ACT. SUPLEMEMNTARIA. Razones de EndeudamientoMayerly SantistevanNo ratings yet

- Tarea #7 Contabilidad LLDocument8 pagesTarea #7 Contabilidad LLarmandoNo ratings yet

- Caso Practico 3Document12 pagesCaso Practico 3natalia castroNo ratings yet

- Nic 37Document12 pagesNic 37Julio CesarNo ratings yet

- Derecho Concursal ExpoDocument18 pagesDerecho Concursal Expo03-DE-FC-EVELIN FLORCIA VILLALBA HUAYRENo ratings yet

- Pasivos Contingentes Documentos Por CobrarDocument2 pagesPasivos Contingentes Documentos Por Cobrarfrancis herediaNo ratings yet

- Administración de Las Cuentas Por Cobrar.Document17 pagesAdministración de Las Cuentas Por Cobrar.Miss RodriguezNo ratings yet

- Tarea IV ContabDocument8 pagesTarea IV ContabAlexandra LugoNo ratings yet

- La estrategia fiscal y el fideicomiso Esquemas reportables al SATFrom EverandLa estrategia fiscal y el fideicomiso Esquemas reportables al SATNo ratings yet

- Taller para La Identificación y Búsqueda de Emprendedores: Sanchez Chero, Jose AntonioDocument15 pagesTaller para La Identificación y Búsqueda de Emprendedores: Sanchez Chero, Jose AntonioSelene Del Milagro Mechán AsaldeNo ratings yet

- ...Document13 pages...Selene Del Milagro Mechán AsaldeNo ratings yet

- 2 Principios Procedimiento AdministrativoDocument50 pages2 Principios Procedimiento AdministrativoNeomar Huarca TaypeNo ratings yet

- InformaciónDocument13 pagesInformaciónSelene Del Milagro Mechán AsaldeNo ratings yet

- Bases 128 2021Document8 pagesBases 128 2021Selene Del Milagro Mechán AsaldeNo ratings yet

- Procedimiento MRD PDFDocument35 pagesProcedimiento MRD PDFHeidy AracelyNo ratings yet

- Adoracion EucaristicaDocument9 pagesAdoracion EucaristicaSelene Del Milagro Mechán AsaldeNo ratings yet

- Sistema de Defensa Jurídica del Estado PeruanoDocument20 pagesSistema de Defensa Jurídica del Estado PeruanoGuidaly Cruz LimasccaNo ratings yet

- SantosDocument3 pagesSantosSelene Del Milagro Mechán AsaldeNo ratings yet

- Derecho Al Trabajo y No DiscriminaciónDocument1 pageDerecho Al Trabajo y No DiscriminaciónSelene Del Milagro Mechán AsaldeNo ratings yet

- Analisis de Datos CuanticosDocument1 pageAnalisis de Datos CuanticosRachel DRHNo ratings yet

- TrinaDocument13 pagesTrinaSelene Del Milagro Mechán AsaldeNo ratings yet

- PL0315220180731 PDFDocument13 pagesPL0315220180731 PDFSelene Del Milagro Mechán AsaldeNo ratings yet

- Derecho PDFDocument258 pagesDerecho PDFSelene Del Milagro Mechán AsaldeNo ratings yet

- Ley Reforma Magisterial 29944 PDFDocument107 pagesLey Reforma Magisterial 29944 PDFArturo AruhuancaNo ratings yet

- D. Leg. #276 Ley de Bases de La Carrera Administrativa PDFDocument19 pagesD. Leg. #276 Ley de Bases de La Carrera Administrativa PDFBrayan AponteNo ratings yet

- Políticas PublicasDocument31 pagesPolíticas PublicasSelene Del Milagro Mechán AsaldeNo ratings yet

- DL Nº 276 - Ley de Bases de La Carrera (Reglamento DefinitivoDocument16 pagesDL Nº 276 - Ley de Bases de La Carrera (Reglamento Definitivougelpaca100% (1)

- Carta de DiosDocument1 pageCarta de DiosMay GonzálezNo ratings yet

- Ejemplo ABCDocument6 pagesEjemplo ABCFerlyUrdayLunaNo ratings yet

- Dialnet LaTutelaDeUrgenciaYElProcesoDeAmparo 5109799Document6 pagesDialnet LaTutelaDeUrgenciaYElProcesoDeAmparo 5109799Selene Del Milagro Mechán AsaldeNo ratings yet

- Acta de Constitución de Aprobación de Estatuto..Document2 pagesActa de Constitución de Aprobación de Estatuto..Marcos Saldaña TorresNo ratings yet

- CLASE 10 Temas TributariosDocument13 pagesCLASE 10 Temas TributariosSelene Del Milagro Mechán AsaldeNo ratings yet

- Libertad Sindical SindDocument28 pagesLibertad Sindical SindSelene Del Milagro Mechán AsaldeNo ratings yet

- Demanda AlimentosDocument4 pagesDemanda AlimentosSelene Del Milagro Mechán AsaldeNo ratings yet

- Ejemplo ABCDocument6 pagesEjemplo ABCFerlyUrdayLunaNo ratings yet

- D. Intr Priv.Document100 pagesD. Intr Priv.lenydelpilarNo ratings yet

- Diapos FilosofiaDocument7 pagesDiapos FilosofiaSelene Del Milagro Mechán AsaldeNo ratings yet

- Proceso Inscripción Estudiante Regular ModDocument2 pagesProceso Inscripción Estudiante Regular ModNikol MontenegroNo ratings yet

- Vergara - NeoliberalismoDocument4 pagesVergara - NeoliberalismoariannNo ratings yet

- Reflexiones y Perspectivas de La Educación Superior en GuatemalaDocument7 pagesReflexiones y Perspectivas de La Educación Superior en GuatemalaEveliaGonzalesNo ratings yet

- 1 00043 JRCB Exp 02 E01Document71 pages1 00043 JRCB Exp 02 E01CLAUDIANo ratings yet

- Teoria Espacial de PreciosDocument19 pagesTeoria Espacial de PreciosVíctor JuradoNo ratings yet

- Estructura Del Sistema Financiero, Monetario y BancarioDocument6 pagesEstructura Del Sistema Financiero, Monetario y BancarioCristal FloresNo ratings yet

- CC0005503621Document1 pageCC0005503621Asistente de GerenciaNo ratings yet

- Tarea 4Document6 pagesTarea 4Yosiel CórdovaNo ratings yet

- Análisis del comportamiento cafetero 2019-2020Document7 pagesAnálisis del comportamiento cafetero 2019-2020jhonatan torres100% (1)

- Anexo 4Document17 pagesAnexo 4Vero PeñalozaNo ratings yet

- Tarea Semana 1Document3 pagesTarea Semana 1Carlos LagunaNo ratings yet

- Ideas ilustradas cambiaron mundoDocument20 pagesIdeas ilustradas cambiaron mundonorka martinezNo ratings yet

- CV 2023Document3 pagesCV 2023DianaNo ratings yet

- Tesis Bomba de Vacio PDFDocument167 pagesTesis Bomba de Vacio PDFdeniaNo ratings yet

- Planta procesadora de copra de cocoDocument133 pagesPlanta procesadora de copra de cococristian leonardo porrasNo ratings yet

- Plan Nacional de Desarrollo 2017-2021 EcuadorDocument7 pagesPlan Nacional de Desarrollo 2017-2021 EcuadorGiovanna MayorgaNo ratings yet

- Guia 1 GODocument7 pagesGuia 1 GOvictor hernanadezNo ratings yet

- Eficiencia energética centrales termoeléctricasDocument10 pagesEficiencia energética centrales termoeléctricasDany RomeroNo ratings yet

- M09S3AI6Document5 pagesM09S3AI6Rogeer AlvarezNo ratings yet

- Nif 2018Document2 pagesNif 2018Alejandra Estrella MadrigalNo ratings yet

- Reguladores financierosDocument9 pagesReguladores financierosHERBERTH GARCIANo ratings yet

- Mapamundi de Ptolomeo y el descubrimiento de Europa en el siglo XVDocument3 pagesMapamundi de Ptolomeo y el descubrimiento de Europa en el siglo XVAngela Karolina Toledo Arana100% (3)

- Gaba (2009) - Creacion de Dinero en Sistema de Encaje Fraccionario PDFDocument48 pagesGaba (2009) - Creacion de Dinero en Sistema de Encaje Fraccionario PDFDiegoNo ratings yet

- 01.03 Resumen EjecutivoDocument3 pages01.03 Resumen Ejecutivogiovanni cutipaNo ratings yet

- S02.s2 Ejercicios ResueltosDocument6 pagesS02.s2 Ejercicios ResueltosGuisel HMNo ratings yet