You might also like

- Análisis y Trascendencia de La Malla de Red de TransporteDocument7 pagesAnálisis y Trascendencia de La Malla de Red de TransporteEliana Linares100% (1)

- Evidencia 4 Informe Actividad de InvestigacionDocument18 pagesEvidencia 4 Informe Actividad de InvestigacionGerman Eduardo Mojica LadinoNo ratings yet

- AA4 Desarrollo Evidencia 4. Actividad de InvestigacionDocument10 pagesAA4 Desarrollo Evidencia 4. Actividad de InvestigacionMatium Arango DiazNo ratings yet

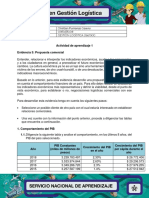

- Propuesta ComercialDocument14 pagesPropuesta Comercialleidy andrea serrano caceresNo ratings yet

- Propuesta ComercialDocument5 pagesPropuesta ComercialtatiNo ratings yet

- Evidencia 6 Propuesta de Plan Maestro y Estrategia de Distribucion LogisticaDocument22 pagesEvidencia 6 Propuesta de Plan Maestro y Estrategia de Distribucion Logisticaviviana sanchezNo ratings yet

- Evidencia 4 Diagnostico de Necesidades de Los ClientesDocument3 pagesEvidencia 4 Diagnostico de Necesidades de Los Clientessindy santanaNo ratings yet

- Actividad de Aprendizaje 4 - Evidencia 2 - "Business Meeting Workshop"Document8 pagesActividad de Aprendizaje 4 - Evidencia 2 - "Business Meeting Workshop"Janeth0% (1)

- Evidencia 5 Propuesta ComercialDocument8 pagesEvidencia 5 Propuesta ComercialChristian Valdir Pumarejo67% (3)

- Apertura Económica y GlobalizaciónDocument4 pagesApertura Económica y GlobalizaciónMaury Fonseca vargasNo ratings yet

- Evidencia 3 Analisis de Caso Generalidades de La Oferta y La DemandaDocument2 pagesEvidencia 3 Analisis de Caso Generalidades de La Oferta y La DemandaEstebanNo ratings yet

- Evidencia 6 Distribucion Del ProductoDocument14 pagesEvidencia 6 Distribucion Del ProductoFabiexiito RiascosNo ratings yet

- Evidencia 6 ProyectoDocument4 pagesEvidencia 6 ProyectoAndres Toscano Rueda50% (6)

- Evidencia 6 Presentacion Logistica para La Distribucion de Un ProductoDocument4 pagesEvidencia 6 Presentacion Logistica para La Distribucion de Un ProductoMando Rodriguez0% (1)

- Cuál Cree Que Es El Aporte de Cada Uno de Los Actores de La Cadena de Abastecimiento Frente A Las Necesidades de Los Clientes Que Consumen Los ProductosDocument1 pageCuál Cree Que Es El Aporte de Cada Uno de Los Actores de La Cadena de Abastecimiento Frente A Las Necesidades de Los Clientes Que Consumen Los ProductosrafaelNo ratings yet

- Evidencia 2 EvaluacionDocument3 pagesEvidencia 2 EvaluacionFredyNo ratings yet

- Evidencia 5 Centro de DistribucionDocument5 pagesEvidencia 5 Centro de DistribucionOlga Triana0% (1)

- Actividad 1-Evidencia 2Document4 pagesActividad 1-Evidencia 2Daniel CharryNo ratings yet

- Evidencia 5 - Propuesta Comercial NaturaliaDocument5 pagesEvidencia 5 - Propuesta Comercial NaturaliaAURA DAYANA UZURIAGA MANTILLANo ratings yet

- Infraestructura Presencia A Nivel Nacional o InternacionalDocument1 pageInfraestructura Presencia A Nivel Nacional o Internacionaljaneth perez salgadoNo ratings yet

- Evidencia 6 Propuesta Plan Maestro y Estrategias de Distribución Logística PDFDocument5 pagesEvidencia 6 Propuesta Plan Maestro y Estrategias de Distribución Logística PDFAdriana ReyesNo ratings yet

- Evidencia 1 Asesoria Caso ExportacionDocument7 pagesEvidencia 1 Asesoria Caso ExportacionXD CRACKSNo ratings yet

- Cree Que La Empresa Está Preparada para Cumplir Con Un Pedido de 500 Cajas Diarias para Un Cliente NuevoDocument3 pagesCree Que La Empresa Está Preparada para Cumplir Con Un Pedido de 500 Cajas Diarias para Un Cliente NuevoAzael Eduardo Caballero EcheverriaNo ratings yet

- Evidencia 1 Actores de La Cadena de AbastecimientoDocument8 pagesEvidencia 1 Actores de La Cadena de AbastecimientoFarleyyesid Rojas GonzalezNo ratings yet

- Evidencia 4 Propuesta Diseno de Un Centro de Distribucion CEDIDocument45 pagesEvidencia 4 Propuesta Diseno de Un Centro de Distribucion CEDIsindy santanaNo ratings yet

- Evidencia 1 Flujograma - Procesos de La Cadena Logística y El Marco Estratégico InstitucionalDocument5 pagesEvidencia 1 Flujograma - Procesos de La Cadena Logística y El Marco Estratégico InstitucionalPedro Antonio Garcia Buelvas100% (1)

- Ensayo Redes de transporte-LAQSDocument4 pagesEnsayo Redes de transporte-LAQSLian QuitiNo ratings yet

- Actividad 5 - Evidencia 6plan MaestroDocument20 pagesActividad 5 - Evidencia 6plan MaestroDiego Cuevas100% (2)

- Evidencia 6.3 Artículo "Canales y Redes de Distribución"Document4 pagesEvidencia 6.3 Artículo "Canales y Redes de Distribución"libardo rualesNo ratings yet

- Evidencia de Aprendzaje 5 - Propuesta ComercialDocument12 pagesEvidencia de Aprendzaje 5 - Propuesta Comercialwilmer arciniegasNo ratings yet

- Evidencia 1 Actores de La Cadena de AbastecimientoDocument7 pagesEvidencia 1 Actores de La Cadena de AbastecimientoDuvan VillalbaNo ratings yet

- Actividad 7 Evidencia 3 Gestión LogísticaDocument8 pagesActividad 7 Evidencia 3 Gestión Logísticaandrey tunjaNo ratings yet

- Evidencia 1 Artículo "Presupuestos" Guia 10Document4 pagesEvidencia 1 Artículo "Presupuestos" Guia 10Magda MoncadaNo ratings yet

- Evidencia 4 Resumen Product Distribution The BasicsDocument6 pagesEvidencia 4 Resumen Product Distribution The BasicsJose Bravo RamirezNo ratings yet

- EVIDENCIA 6 PRESENTACIÓN LOGÍSTICA PARA LA DISTRIBUCIÓN DE UN PRODUCTO - PPSXDocument20 pagesEVIDENCIA 6 PRESENTACIÓN LOGÍSTICA PARA LA DISTRIBUCIÓN DE UN PRODUCTO - PPSXcarlos andres roca sanchezNo ratings yet

- Act 7 Evidencia 2 Clientes y ProveedoresDocument5 pagesAct 7 Evidencia 2 Clientes y Proveedoresjhonatan100% (3)

- Evidencia 3 Foro Proceso Logistico ColombianoDocument2 pagesEvidencia 3 Foro Proceso Logistico Colombianofrank toroNo ratings yet

- Evidencia 5 Reading Workshop International Transport V2Document9 pagesEvidencia 5 Reading Workshop International Transport V2Carolina DiazNo ratings yet

- Analizar El Mercado Financiero Internacional, Teniendo en Cuenta Su Incidencia en Los Procesos Logísticos InternacionalesDocument4 pagesAnalizar El Mercado Financiero Internacional, Teniendo en Cuenta Su Incidencia en Los Procesos Logísticos InternacionalesAlvaro Manuel Gonzalez Martinez60% (5)

- Propuesta ComercialDocument7 pagesPropuesta ComercialXimena Albarracin0% (1)

- Definir El Lugar de OrigenDocument3 pagesDefinir El Lugar de Origenjuan david ojeda Cardona100% (1)

- Evidencia 2 Perfil de Clientes y ProveedoresDocument45 pagesEvidencia 2 Perfil de Clientes y ProveedoresSANDRA MILENA CASTELLON CRIADONo ratings yet

- Actividad de Aprendizaje 5 Evidencia 4 Blog Solucion de ConflictosDocument6 pagesActividad de Aprendizaje 5 Evidencia 4 Blog Solucion de ConflictosOscar MarinNo ratings yet

- Evidencia 3 Foro Sistemas de DistribucionDocument3 pagesEvidencia 3 Foro Sistemas de Distribucioncamila vasquez100% (1)

- Actividad 3 Evidencia 1 Actores de La Cadena de AbastecimientoDocument5 pagesActividad 3 Evidencia 1 Actores de La Cadena de Abastecimientodiego4bola4os4fernanNo ratings yet

- Qué Productos Se Van A Almacenar y A Distribuir AllíDocument2 pagesQué Productos Se Van A Almacenar y A Distribuir AllíCarlos Eduardo Ruiz MendozaNo ratings yet

- Evidencia 3 Informe "Identificación de Las Tecnologías de La Información"Document5 pagesEvidencia 3 Informe "Identificación de Las Tecnologías de La Información"Alexander Ortiz TabordaNo ratings yet

- Artículo Canales y Redes de DistribuciónDocument4 pagesArtículo Canales y Redes de Distribuciónanderson100% (1)

- Material Cadenas de Abastecimiento y Las Necesidades Del Cliente PDFDocument20 pagesMaterial Cadenas de Abastecimiento y Las Necesidades Del Cliente PDFJohaneth Cantillo100% (1)

- Evidencia 6 Plan Maestro y Estrategias de Distribucion LogisticaDocument24 pagesEvidencia 6 Plan Maestro y Estrategias de Distribucion LogisticaKAROL NATALIA VARGAS BARRERANo ratings yet

- Evidencia 6 Proyecto Plan de Manejo Ambiental PMADocument10 pagesEvidencia 6 Proyecto Plan de Manejo Ambiental PMApaola cardozo83% (6)

- Evidencia 4 Video Servicio Al ClienteDocument15 pagesEvidencia 4 Video Servicio Al ClienteMaritza Beltran100% (1)

- Propuesta ComercialDocument5 pagesPropuesta ComercialMarcela Balaguera100% (1)

- Cree Que Colombia Es Un País Competitivo para El Tránsito de MercancíasDocument1 pageCree Que Colombia Es Un País Competitivo para El Tránsito de MercancíasNefta gymNo ratings yet

- Turbulencias en El MercadoDocument8 pagesTurbulencias en El MercadoJohana BuitragoNo ratings yet

- Comportamiento Del Mercado InternacionalDocument15 pagesComportamiento Del Mercado InternacionalJorge armando RengifoNo ratings yet

- Evidencia 2 Comportamiento Del Mercado IntDocument11 pagesEvidencia 2 Comportamiento Del Mercado IntAngie Carolina Pinzon OlayaNo ratings yet

- Evidencia 2 Comportamiento Del Mercado InternacionalDocument14 pagesEvidencia 2 Comportamiento Del Mercado InternacionalAndrés Felipe Pacheco DimasNo ratings yet

- Presentacion Comportamiento Del Mercado InternacionalDocument20 pagesPresentacion Comportamiento Del Mercado InternacionalJairNo ratings yet

- Regimen Cambiario y Tributario Eje 2Document6 pagesRegimen Cambiario y Tributario Eje 2Maria Camila Martinez LaraNo ratings yet

- Programa Gestion Documental PDFDocument107 pagesPrograma Gestion Documental PDFKrol ReyesNo ratings yet

- Acuerdo 005 de 2013 Organización de ExpedientesDocument12 pagesAcuerdo 005 de 2013 Organización de ExpedientesKrol ReyesNo ratings yet

- Cronograma Completo Fase II - Planeación 1667909Document34 pagesCronograma Completo Fase II - Planeación 1667909Krol ReyesNo ratings yet

- Workshop Getting Started As A TranslatorDocument10 pagesWorkshop Getting Started As A TranslatorJosé Andrade GarcíaNo ratings yet

- 1414 4461 1 PBDocument27 pages1414 4461 1 PBKrol ReyesNo ratings yet

- Matrices Gerencia Estrategica1Document18 pagesMatrices Gerencia Estrategica1Dany SepulvedaNo ratings yet

- Consulta Web para Evidencia 5Document2 pagesConsulta Web para Evidencia 5Krol ReyesNo ratings yet

- Archivist I CADocument22 pagesArchivist I CAaxellk2807No ratings yet

- Propiedades Específicas de Las MateriasDocument4 pagesPropiedades Específicas de Las MateriasKrol ReyesNo ratings yet

- Decálogo de La AsertividadDocument1 pageDecálogo de La AsertividadKrol ReyesNo ratings yet

- Decálogo de La AsertividadDocument1 pageDecálogo de La AsertividadKrol ReyesNo ratings yet

- Estudio de Caso La Oportunidad de FormarmeDocument2 pagesEstudio de Caso La Oportunidad de FormarmeKrol ReyesNo ratings yet

- SupermercadoDocument2 pagesSupermercadoKrol ReyesNo ratings yet

- Support Material 1Document5 pagesSupport Material 1Krol ReyesNo ratings yet

- Cine-Foro El Camino Del GuerreroDocument1 pageCine-Foro El Camino Del GuerreroKrol Reyes0% (2)

- Taller Concepto Ãtica Moral Persona1-XDocument10 pagesTaller Concepto Ãtica Moral Persona1-XKrol ReyesNo ratings yet

- Ma-Si-001 Manual para El Manejo de La Historia ClinicaDocument15 pagesMa-Si-001 Manual para El Manejo de La Historia ClinicaKrol ReyesNo ratings yet

- Envio Actividad1 Evidencia2Document7 pagesEnvio Actividad1 Evidencia2Krol ReyesNo ratings yet

- Riesgos QuimicosDocument22 pagesRiesgos QuimicosKrol ReyesNo ratings yet

- Lluvia AcidaDocument1 pageLluvia AcidaKrol ReyesNo ratings yet

- Evidencia 5 Propuesta ComercialDocument4 pagesEvidencia 5 Propuesta ComercialJuanita Martinez CristoNo ratings yet

- ACTIVIDAD 4 Estudio de CasoDocument2 pagesACTIVIDAD 4 Estudio de CasoGuzman Luis Angel84% (32)

- RESEÑADocument1 pageRESEÑAKrol ReyesNo ratings yet

- Combinacion Con Los Registros de 2 A 6 Xiomara HermozaDocument13 pagesCombinacion Con Los Registros de 2 A 6 Xiomara HermozaKrol ReyesNo ratings yet

- Cine-Foro El Camino Del GuerreroDocument1 pageCine-Foro El Camino Del GuerreroKrol Reyes0% (2)

- Programa de Gestión DocumentalDocument57 pagesPrograma de Gestión DocumentalKrol ReyesNo ratings yet

- Material Planeacion Estrategica DOFA para El ProyectoDocument12 pagesMaterial Planeacion Estrategica DOFA para El ProyectoGeraldine Jimenez Jimenez100% (4)

- Evidencia 5 Propuesta ComercialDocument4 pagesEvidencia 5 Propuesta ComercialJuanita Martinez CristoNo ratings yet

- Material Rap 4Document9 pagesMaterial Rap 4m8oer9hsNo ratings yet

- Guia RAP4Document8 pagesGuia RAP4Krol Reyes67% (3)

- Microcurrículo Gerencia de Comercio ExteriorDocument3 pagesMicrocurrículo Gerencia de Comercio ExteriorSandra BerdugoNo ratings yet

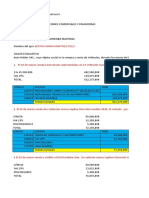

- Contador Contado FLUJO de CAJADocument9 pagesContador Contado FLUJO de CAJAClaudia AndradeNo ratings yet

- Ev 2 ContaDocument81 pagesEv 2 ContaIsaac Fraga De LeonNo ratings yet

- Ejercicios Interes Simple de Matematicas Financieras. 4a Ed. 2012. Villalobos, Jose LuisDocument4 pagesEjercicios Interes Simple de Matematicas Financieras. 4a Ed. 2012. Villalobos, Jose LuisHEIDY LORENA RUIZ PRADA100% (1)

- Demanda Francisco Ivan Acosta RayonDocument13 pagesDemanda Francisco Ivan Acosta RayonEmma ReyeNo ratings yet

- Practicafinal V 2 CorregidaDocument12 pagesPracticafinal V 2 CorregidaShairi GarciaNo ratings yet

- Anexo 8 RMF 2021Document17 pagesAnexo 8 RMF 2021alfonso floresNo ratings yet

- Cuej Revista Mayo Junio 17Document102 pagesCuej Revista Mayo Junio 17Sara Esteban CabreraNo ratings yet

- Asociacionismo EspacialDocument23 pagesAsociacionismo EspacialNicol Calvo0% (1)

- Resumen de Los Costos USD / CuDocument2 pagesResumen de Los Costos USD / Cuveronica quezadaNo ratings yet

- Estructura Del Trabajo de Comercio ExteriorDocument4 pagesEstructura Del Trabajo de Comercio ExteriorAlexizs RuizNo ratings yet

- Taller de Iva y Retencion BERTHA MARTINEZDocument26 pagesTaller de Iva y Retencion BERTHA MARTINEZBertha MartinezNo ratings yet

- Actividad 1-1° y 2° - Experiencia VII - EPTDocument19 pagesActividad 1-1° y 2° - Experiencia VII - EPTJHON DENILSON MUNAYLLA HUAMANNo ratings yet

- Capacitación Comercio Exterior y AduanasDocument29 pagesCapacitación Comercio Exterior y AduanasAnabel ArevaloNo ratings yet

- José Manuel de VadilloDocument682 pagesJosé Manuel de VadilloAlissonArreazaNo ratings yet

- Actividades Economicas Final.Document16 pagesActividades Economicas Final.Adriana Baca Flores100% (1)

- Autoevaluación 4 - Revisión Del IntentoDocument3 pagesAutoevaluación 4 - Revisión Del IntentoQuiñonezAnabelleNo ratings yet

- BCI Reporte Sustentabilidad 2012 PDFDocument134 pagesBCI Reporte Sustentabilidad 2012 PDFAcción RSENo ratings yet

- Monografía de Los Contratos InternacionalesDocument16 pagesMonografía de Los Contratos InternacionalesErick NaranjoNo ratings yet

- CasuisticaDocument5 pagesCasuisticaMax Ruiz NizamaNo ratings yet

- Ejercicio 2 Diseño MezclaDocument32 pagesEjercicio 2 Diseño MezclaDarvin Peña TomanguilloNo ratings yet

- LGI-ACT05-Mariana Pérez SánchezDocument7 pagesLGI-ACT05-Mariana Pérez SánchezMariana perezNo ratings yet

- Borrador Formato 350 - Retención en La FuenteDocument14 pagesBorrador Formato 350 - Retención en La Fuenteleidy moraNo ratings yet

- Flujo de Caja Simplificado - ClaseDocument2 pagesFlujo de Caja Simplificado - ClaseRita Parra KongNo ratings yet

- Ordenanza Del CaféDocument7 pagesOrdenanza Del Cafépilo15No ratings yet

- Actividad I (Operaciones Aduaneras)Document7 pagesActividad I (Operaciones Aduaneras)melanyNo ratings yet

- II Ciclo Guias Cs Soc Modulo N 4 Neoliberalismo y Contexto MundialDocument158 pagesII Ciclo Guias Cs Soc Modulo N 4 Neoliberalismo y Contexto MundialManuel Harrison Perez Diaz100% (1)

- INFORMACIÓNDocument19 pagesINFORMACIÓNmaría joséNo ratings yet

- Ek ChuaDocument8 pagesEk ChuaClaudia LealNo ratings yet

- Terminos Condiciones Ampliacion PlazoDocument8 pagesTerminos Condiciones Ampliacion PlazonauhNo ratings yet