You might also like

- Presencia Del Neoclásico en El PeruDocument28 pagesPresencia Del Neoclásico en El PeruVictor Abanto Parramo80% (5)

- Caso Face PPT Final EsanDocument9 pagesCaso Face PPT Final EsanHaydee Evelyn Benites RuizNo ratings yet

- EticaDocument3 pagesEticaanaNo ratings yet

- Análisis de La ResoluciónDocument4 pagesAnálisis de La ResoluciónRony Yucra100% (1)

- Los Sistemas RegistralesDocument6 pagesLos Sistemas RegistralesMARLON ALONSO ZEÑA ZUMARANNo ratings yet

- Tectonismo PeruDocument54 pagesTectonismo PeruCosme Mauricio Anais80% (5)

- Libro Manejo de Cosecha y Postcosecha Grano de Arroz - PRECOT PDFDocument184 pagesLibro Manejo de Cosecha y Postcosecha Grano de Arroz - PRECOT PDFEl Bear100% (1)

- INFORME N°001 Compatibilidad PISTAS Y VEREDAS SECTOR2 - 29-03-16Document5 pagesINFORME N°001 Compatibilidad PISTAS Y VEREDAS SECTOR2 - 29-03-16Cristian Durand Durand50% (2)

- Case - Cirque Du SoleilDocument8 pagesCase - Cirque Du SoleilAna Victoria FollecoNo ratings yet

- Bancaria Mi BancoDocument47 pagesBancaria Mi BancoMarisol Paola RomeroNo ratings yet

- Grupos Económicos en El PerúDocument49 pagesGrupos Económicos en El PerúJulioCesarBenaventeVeraNo ratings yet

- Grupo HochschildDocument1 pageGrupo HochschildBryan Anthony Aranda CastilloNo ratings yet

- Desarrollo de La PelículaDocument5 pagesDesarrollo de La PelículaJorge MonzonNo ratings yet

- Grupos EconomicosDocument33 pagesGrupos EconomicosLisseth BarcoNo ratings yet

- 01 - Introduccion y Definicion de Estrategia PDFDocument44 pages01 - Introduccion y Definicion de Estrategia PDFJorge Zegarra ValverdeNo ratings yet

- Castillo Chuan Plan SanfernandoDocument97 pagesCastillo Chuan Plan SanfernandoJavier RoblesNo ratings yet

- Bitácora de Trabajo de Investigación g6Document41 pagesBitácora de Trabajo de Investigación g6MICHELLE ALEXANDRA CASTILLO CHERONo ratings yet

- OCR MiercolesDocument21 pagesOCR MiercolesMiguel Angel Renteria CoronelNo ratings yet

- Parcial TDG PPT FinalDocument14 pagesParcial TDG PPT FinalManuelAntonioNo ratings yet

- Estrategia PetrobrasDocument7 pagesEstrategia PetrobrasDiego D. LasalleNo ratings yet

- Trabajo Final Coaching - Ticse Sierra PatriciaDocument7 pagesTrabajo Final Coaching - Ticse Sierra PatriciaPatricia TicseNo ratings yet

- AJE GROUP Trabajo FinalDocument12 pagesAJE GROUP Trabajo FinalKaren CrispinNo ratings yet

- Falacias ArgumentativasDocument4 pagesFalacias ArgumentativasMayra GilNo ratings yet

- Primer Grupo FonafeDocument47 pagesPrimer Grupo Fonafejesus michael arteaga chuquillanquiNo ratings yet

- Memoria Pil 2013 PDFDocument52 pagesMemoria Pil 2013 PDFEstela Quispe ApataNo ratings yet

- Fusion y AdquisicionDocument29 pagesFusion y AdquisiciondayalyNo ratings yet

- Aplicación Del CRM en El Desarrollo Del Nuevo ProductoDocument4 pagesAplicación Del CRM en El Desarrollo Del Nuevo ProductomichaelhivNo ratings yet

- Oportunidades - de - Inversion en PanamaDocument47 pagesOportunidades - de - Inversion en PanamaLuis Alberto Peralta LeticheNo ratings yet

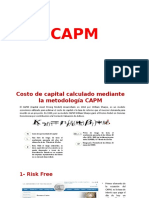

- CAPM AdicionalDocument14 pagesCAPM AdicionalDianaM.DelgadoNo ratings yet

- LMDocument11 pagesLMDalessandroNo ratings yet

- Modelos de Allison para El Caso ENRONDocument6 pagesModelos de Allison para El Caso ENRONJessica Karina Gasco NavarroNo ratings yet

- Caso Wald Disney Company BB, LT, TB, FM PDFDocument11 pagesCaso Wald Disney Company BB, LT, TB, FM PDFFabio MonzónNo ratings yet

- MERCO Especial Reputacion Corporativa PDFDocument2 pagesMERCO Especial Reputacion Corporativa PDFJaime Virgilio Flores PalominoNo ratings yet

- ParmalatDocument5 pagesParmalatAndreina AlcivarNo ratings yet

- Informe Tesis PDFDocument168 pagesInforme Tesis PDFOscar RodrigoNo ratings yet

- El Capital de Trabajo Neto Operativo y Flujo de CajaDocument2 pagesEl Capital de Trabajo Neto Operativo y Flujo de CajaJIMENA FERNANDA FAGUA RAMIREZNo ratings yet

- Manual - Institucional EsSalud PDFDocument92 pagesManual - Institucional EsSalud PDFJhovana Herrera MNo ratings yet

- Trabajo CruserosDocument4 pagesTrabajo CruserosAhmed Ramiez CallejaNo ratings yet

- Trabajo EconomiaDocument5 pagesTrabajo EconomiaDani Peña PrietoNo ratings yet

- Ranking Proveedores SancionadosDocument12 pagesRanking Proveedores Sancionadoscelene morenoNo ratings yet

- Tarifario BNDocument132 pagesTarifario BNBerling Aslla FariNo ratings yet

- INFORME DE TESIS Emilio Augusto Bonatti Carpio PDFDocument136 pagesINFORME DE TESIS Emilio Augusto Bonatti Carpio PDFJose Oswaldo Cazorla GaldosNo ratings yet

- Ibk FinalDocument27 pagesIbk FinalAnita PazNo ratings yet

- Memoria Anual 2016B BackusDocument107 pagesMemoria Anual 2016B BackusMarco Ernesto Llerena SanchezNo ratings yet

- Dossieres EsF 35 (2019) - RSC en La Industria AlimentariaDocument48 pagesDossieres EsF 35 (2019) - RSC en La Industria AlimentariaJose Antonio Rodriguez LucenaNo ratings yet

- Mapeo Grupos de Interés - AlicorpDocument14 pagesMapeo Grupos de Interés - AlicorpFroidavid AntialonNo ratings yet

- Factores de ProduccionDocument25 pagesFactores de ProduccionRomina CastañoNo ratings yet

- Historia Ergonomia PDFDocument25 pagesHistoria Ergonomia PDFPaola Lopez QuinteroNo ratings yet

- FerreyrosDocument10 pagesFerreyrosHelbisNo ratings yet

- Mde 1703Document41 pagesMde 1703Lin SamNo ratings yet

- Maximixe, Analisis Sectorial Agosto2012 PDFDocument103 pagesMaximixe, Analisis Sectorial Agosto2012 PDFjoel leonNo ratings yet

- DC-Presentación 2022 ESPDocument14 pagesDC-Presentación 2022 ESPGiam PérezNo ratings yet

- Grupo Graña y MonteroDocument12 pagesGrupo Graña y MonteroMilagros Valdez0% (1)

- Finanzas Rurales Economia SolidariaDocument66 pagesFinanzas Rurales Economia SolidariaYesika AlvaNo ratings yet

- Semana 14 Org e IngDocument6 pagesSemana 14 Org e IngNataly Mendoza PeñaNo ratings yet

- InformacionDocument4 pagesInformacionSocrate Arevalo AndradeNo ratings yet

- Unidad 3 Seleccion y Diseno de ProductoDocument16 pagesUnidad 3 Seleccion y Diseno de ProductoLibro EstefyNo ratings yet

- 22 37 Millennials PDFDocument8 pages22 37 Millennials PDFElizabeth Choquitoma CcayusiNo ratings yet

- L 2027Document77 pagesL 2027Michael Anghelo Galvez TerrazasNo ratings yet

- Catalogo B2B - HosegDocument12 pagesCatalogo B2B - HosegLucero YañezNo ratings yet

- Mix de Medios - Pauta Detalle y FlowchartDocument85 pagesMix de Medios - Pauta Detalle y FlowchartKattina MavrosNo ratings yet

- Listar en La BolsaDocument49 pagesListar en La BolsaYaneli Castro DíazNo ratings yet

- El Impacto Social de Las Microfinanzas en El PeruDocument9 pagesEl Impacto Social de Las Microfinanzas en El PeruStefany Avilez AVNo ratings yet

- Historia Empresarial Del PeruDocument30 pagesHistoria Empresarial Del Peruhenry carrillo estebanNo ratings yet

- El Poder Económico en El Perú Está Representado Por 12 Grupos EmpresarialesDocument4 pagesEl Poder Económico en El Perú Está Representado Por 12 Grupos EmpresarialesMili Florian LeonNo ratings yet

- Separata13-02 - El Poder Economico en El PeruDocument41 pagesSeparata13-02 - El Poder Economico en El PeruDiego Yazha AntonioNo ratings yet

- Casuística Sobre La Convención de Viena de 1980 (Presentado Por Rony Ronaldiño Yucra Lerma)Document2 pagesCasuística Sobre La Convención de Viena de 1980 (Presentado Por Rony Ronaldiño Yucra Lerma)Rony YucraNo ratings yet

- Por Arma Blanca y Arma de FuegoDocument100 pagesPor Arma Blanca y Arma de FuegoRony Yucra100% (1)

- El Magismo en Las Sociedades AgrafasDocument7 pagesEl Magismo en Las Sociedades AgrafasRony YucraNo ratings yet

- Jurisprudencia Derecho Penal II Rony Yucra Lerma FinalizadoDocument8 pagesJurisprudencia Derecho Penal II Rony Yucra Lerma FinalizadoRony YucraNo ratings yet

- Demanda de Terceria de PropiedadDocument11 pagesDemanda de Terceria de PropiedadRony YucraNo ratings yet

- Intento de Ensayo JuridicoDocument2 pagesIntento de Ensayo JuridicoRony YucraNo ratings yet

- Consumidor Razonable y Ordinario RonyDocument3 pagesConsumidor Razonable y Ordinario RonyRony YucraNo ratings yet

- BRIEF PhilipsDocument8 pagesBRIEF PhilipsMarcia LescanoNo ratings yet

- Caso Alejandro ToledoDocument54 pagesCaso Alejandro ToledoRevista Actualidad Penal100% (2)

- Ley Policia Nacional Del Peru PDFDocument64 pagesLey Policia Nacional Del Peru PDFjuanraul6No ratings yet

- Examen Actitudinal ComercializacionDocument15 pagesExamen Actitudinal ComercializacionbryanNo ratings yet

- Tesis Sobre Chondracanthus Chamissoi YuyoDocument81 pagesTesis Sobre Chondracanthus Chamissoi YuyoAllen Alexander C PinedaNo ratings yet

- Certus Aduanas Evaluación FinalDocument6 pagesCertus Aduanas Evaluación FinalMENDOZA VASQUEZ JULIO JHORDAN Alumno SISENo ratings yet

- NTP 900.030 - 2018 - Monitoreo de PM10Document20 pagesNTP 900.030 - 2018 - Monitoreo de PM10Kiara SaavedraNo ratings yet

- Reforma Agraria en El PerúDocument7 pagesReforma Agraria en El PerúrptpunoNo ratings yet

- Mapro E02Document63 pagesMapro E02Henry J. ÁlvarezNo ratings yet

- Carta Notarial KelluyoDocument2 pagesCarta Notarial KelluyoFernando Valderrama100% (1)

- Resolucion Legislativa Del Congreso Que Delega en La Comisio Resolucion Legislativa 023 2022 2023 CR 2189542 1Document1 pageResolucion Legislativa Del Congreso Que Delega en La Comisio Resolucion Legislativa 023 2022 2023 CR 2189542 1Diario Oficial El PeruanoNo ratings yet

- El Mar PeruanoDocument3 pagesEl Mar PeruanoYovana AnccoNo ratings yet

- Mestizaje e Identidad NacionalDocument7 pagesMestizaje e Identidad NacionalErick ReyesNo ratings yet

- Rengifo Jose Muros AncladosDocument83 pagesRengifo Jose Muros AncladosJoseph Jairo Quispe Palomino100% (1)

- Adm - 2017 - Taller de Importacion y Exportacion - MaDocument110 pagesAdm - 2017 - Taller de Importacion y Exportacion - Mahyesu100% (1)

- Reseña Historica Del CuscoDocument2 pagesReseña Historica Del CuscoKristhel S'cNo ratings yet

- TesisDocument121 pagesTesisDalila Moreno LupacaNo ratings yet

- Informe Emitidos 2024Document8 pagesInforme Emitidos 20242020431017No ratings yet

- Cotizaciones 2087410 20230322 MOLINSERDocument3 pagesCotizaciones 2087410 20230322 MOLINSERYefer Saavedra GarciaNo ratings yet

- Chulluncuy HLE-Giraldo MKA-SDDocument152 pagesChulluncuy HLE-Giraldo MKA-SDJohnnie Walker GeobassNo ratings yet

- Informe de InvestigaciónDocument10 pagesInforme de InvestigaciónMicaela CarranzaNo ratings yet

- Ever LiviaDocument73 pagesEver LiviarodrigoNo ratings yet

- Texto de Cartilla Pirarucú 1Document150 pagesTexto de Cartilla Pirarucú 1miguelNo ratings yet

- 11706375657PUNODocument15 pages11706375657PUNOZhenia LupacaNo ratings yet

- Informe de Estudio de TraficoDocument48 pagesInforme de Estudio de TraficoYony Garcilazo MedranoNo ratings yet