You might also like

- Operaciones Con ObjetosDocument41 pagesOperaciones Con ObjetosRosario ZZNo ratings yet

- Economia SubterraneaDocument132 pagesEconomia SubterraneaRosario ZZNo ratings yet

- Marco MetodologicoDocument67 pagesMarco MetodologicoRosario ZZNo ratings yet

- MacroeconomiaDocument175 pagesMacroeconomiamoisescubillos91% (22)

- Diccionario 2012Document209 pagesDiccionario 2012Carla SolisNo ratings yet

- Perú Se Vuelve Gran Exportador de FrutasDocument19 pagesPerú Se Vuelve Gran Exportador de FrutasRosario ZZNo ratings yet

- Proceso de Gestión PersonalDocument2 pagesProceso de Gestión PersonalRosario ZZNo ratings yet

- 08.JLP 8de10Document103 pages08.JLP 8de10Marina BadilloNo ratings yet

- Proceso de Gestión PersonalDocument1 pageProceso de Gestión PersonalRosario ZZNo ratings yet

- F. CompetitivasDocument2 pagesF. CompetitivasRosario ZZNo ratings yet

- Identificación de oportunidades y problemas para proyectos de inversiónDocument132 pagesIdentificación de oportunidades y problemas para proyectos de inversiónRosario ZZ75% (4)

- MypeDocument3 pagesMypeRosario ZZNo ratings yet

- Proceso de Gestión PersonalDocument2 pagesProceso de Gestión PersonalRosario ZZNo ratings yet

- Exportaciones Peruanas Al MundoDocument8 pagesExportaciones Peruanas Al MundoRosario ZZNo ratings yet

- SustainabilityDocument37 pagesSustainabilitypablo_p8No ratings yet

- Leche PasteurizacionDocument33 pagesLeche PasteurizacionÑawiruruymiqamkankiNo ratings yet

- Ficha TecnicaDocument24 pagesFicha Tecnicarfigueroa17No ratings yet

- CacaoDocument52 pagesCacaoshurapasiomNo ratings yet

- Unidad Didactica IV CuestionarioDocument13 pagesUnidad Didactica IV CuestionarioRosario ZZNo ratings yet

- Cme 22Document5 pagesCme 22Heather MccartyNo ratings yet

- Pb1 Desde 1950Document1 pagePb1 Desde 1950supply2013No ratings yet

- DUA Y OEmbarqueDocument64 pagesDUA Y OEmbarqueRosario ZZNo ratings yet

- Produccion y Comercializacion de Yogurt - Cerro de PascoDocument121 pagesProduccion y Comercializacion de Yogurt - Cerro de PascoRosario ZZNo ratings yet

- Caracterizacion Del Ambito PDFDocument31 pagesCaracterizacion Del Ambito PDFEder ApazaNo ratings yet

- Aguas ServidasDocument54 pagesAguas ServidasRosario ZZNo ratings yet

- Aguas ServidasDocument54 pagesAguas ServidasRosario ZZNo ratings yet

- 002 Sistema Financiero PeruanoDocument27 pages002 Sistema Financiero PeruanoRosario ZZNo ratings yet

- La Cadena Productiva Del Aji Paprika y La AsociatividadDocument106 pagesLa Cadena Productiva Del Aji Paprika y La AsociatividadCIES: Consorcio de Investigación Econimica y Social100% (1)

- TabletDocument150 pagesTabletRosa Cebrián LopezNo ratings yet

- Cannon Satoshi Gana Bitcoins Sin Costo Guia Estrategias Trucos Y Mucho Mas!Document3 pagesCannon Satoshi Gana Bitcoins Sin Costo Guia Estrategias Trucos Y Mucho Mas!PedrafogosaaCedro73No ratings yet

- Examen Semana 8 Matematicas FinancierasDocument6 pagesExamen Semana 8 Matematicas FinancierasJuan Andrès RicoNo ratings yet

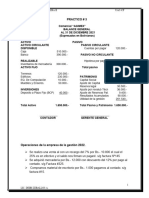

- PRACTICO #3 Estado de Evolucion Del PatrimonioDocument2 pagesPRACTICO #3 Estado de Evolucion Del PatrimonioMARY CANAZA PUCHONo ratings yet

- Proceso monitorio por mutuo de $2.8 millonesDocument5 pagesProceso monitorio por mutuo de $2.8 millonesJuanDavidCuervoNo ratings yet

- CaminosDocument31 pagesCaminosFelix Elias Monteza ReymundoNo ratings yet

- Escrito Inicial de Demanda Laboral Juan Manuel Briceño MartinezDocument4 pagesEscrito Inicial de Demanda Laboral Juan Manuel Briceño MartinezJorge Aranda100% (1)

- Quintolistado Hijosvenezuela050812Document808 pagesQuintolistado Hijosvenezuela050812Superfijo NoticiasNo ratings yet

- Libramiento indebido: qué es y supuestos del delitoDocument11 pagesLibramiento indebido: qué es y supuestos del delitoNestor Rosas MezaNo ratings yet

- Circular #404/2023: Tarjetas DE Débito - Actualización de ProcedimientosDocument2 pagesCircular #404/2023: Tarjetas DE Débito - Actualización de ProcedimientosVictor SalvatierraNo ratings yet

- Webinar ORAL MOTOR - Miércoles 5 Oct 2022Document2 pagesWebinar ORAL MOTOR - Miércoles 5 Oct 2022Javierapilar GallardoNo ratings yet

- Instrumentos de Cobranza IPN: Cheque, Efectivo y MásDocument6 pagesInstrumentos de Cobranza IPN: Cheque, Efectivo y MásKarla TorresNo ratings yet

- T Taller de Aller de Interpret Interpretacion de Acion de Refranes RefranesDocument3 pagesT Taller de Aller de Interpret Interpretacion de Acion de Refranes RefranesEsteban HernandezNo ratings yet

- 5.T2.Aros Lenin Partida DobleDocument3 pages5.T2.Aros Lenin Partida DobleAndres VilcaNo ratings yet

- Manual de Funciones UniversalDocument36 pagesManual de Funciones Universalangelica100% (1)

- Cartilla Informativa de Tasas y Tarifas en Cuenta Corriente - Solo Persona Juridica Del BCP PDFDocument5 pagesCartilla Informativa de Tasas y Tarifas en Cuenta Corriente - Solo Persona Juridica Del BCP PDFhilario leonNo ratings yet

- Cuentas Por CobrarDocument6 pagesCuentas Por CobrarPaola Eslait TorresNo ratings yet

- Taller Coaseguro y ReaseguroDocument2 pagesTaller Coaseguro y ReaseguroWilliam CubillosNo ratings yet

- Dinero Negro - Peter SpiegelmanDocument1,171 pagesDinero Negro - Peter SpiegelmanJose Omar Gomez muñozNo ratings yet

- Documentos ValoradosDocument8 pagesDocumentos ValoradosPROCESADORA DE PAPAS R&JNo ratings yet

- Banca de GuatemalaDocument28 pagesBanca de GuatemalaDuglasBarrientosNo ratings yet

- Asientos ContablesDocument10 pagesAsientos ContablesJohana AlmanzaNo ratings yet

- Tema 3 Los Instrumentos Financieros Casos PracticosDocument25 pagesTema 3 Los Instrumentos Financieros Casos Practicosmpc.9315970No ratings yet

- Ficha de Lectura 3 - El Sistema FinancieroDocument3 pagesFicha de Lectura 3 - El Sistema FinancieroAlonso HigaNo ratings yet

- TGU080901410 Factura FT268579 20220920Document1 pageTGU080901410 Factura FT268579 20220920Cuenta PrincipalNo ratings yet

- Documentacion Mercantil Clase 2Document10 pagesDocumentacion Mercantil Clase 2HEINER C MNo ratings yet

- Docente: C.P. Karla Geraldine Namuche Lescano - Periodo: 2022-IIDocument7 pagesDocente: C.P. Karla Geraldine Namuche Lescano - Periodo: 2022-IINAMUCHE LESCANO GERALDINENo ratings yet

- Contrato de Cuenta CorrienteDocument4 pagesContrato de Cuenta CorrienteRomina Lisset Acuña GonzálezNo ratings yet

- Act Liqu Cta Corriente Credito McmillanDocument5 pagesAct Liqu Cta Corriente Credito Mcmillanmefod83853No ratings yet

- AuditoriaDocument8 pagesAuditoriaDannita LopezNo ratings yet

- Reseña Historica Del Banco Central de Reserva de El SalvadorDocument8 pagesReseña Historica Del Banco Central de Reserva de El SalvadorAstrid SantamariaNo ratings yet