You might also like

- Entacion de La C.EDocument23 pagesEntacion de La C.EwendyNo ratings yet

- Erika ExpoDocument3 pagesErika ExpowendyNo ratings yet

- Examen (Hotelera)Document5 pagesExamen (Hotelera)wendyNo ratings yet

- Sistesma de ComercializaciónDocument15 pagesSistesma de ComercializaciónwendyNo ratings yet

- TrabajadoresDocument1 pageTrabajadoreswendyNo ratings yet

- Practica Ratios de LiquidesDocument5 pagesPractica Ratios de LiquideswendyNo ratings yet

- Informe - WendyDocument6 pagesInforme - WendywendyNo ratings yet

- Sistesma de ComercializaciónDocument15 pagesSistesma de ComercializaciónwendyNo ratings yet

- Dies y Siete de OctubreDocument1 pageDies y Siete de OctubrewendyNo ratings yet

- Para PracticaDocument9 pagesPara PracticawendyNo ratings yet

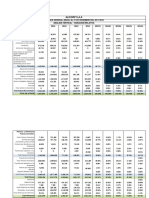

- Análisis vertical y variación relativa del balance general de ÁLICORP 2011-2015Document2 pagesAnálisis vertical y variación relativa del balance general de ÁLICORP 2011-2015wendyNo ratings yet

- Informacion Del Balance GeneralDocument1 pageInformacion Del Balance GeneralwendyNo ratings yet

- Cuestionarios de AdministracionDocument35 pagesCuestionarios de AdministracionwendyNo ratings yet

- Diagnostico Administrativo CoppelDocument41 pagesDiagnostico Administrativo Coppelwendy75% (8)

- Cuentas de ActivoDocument2 pagesCuentas de ActivoMynor CastroNo ratings yet

- Cuentas de ActivoDocument2 pagesCuentas de ActivoMynor CastroNo ratings yet

- Caso Práctico 4Document4 pagesCaso Práctico 4wendy100% (1)

- Codigo Agrupador PDFDocument22 pagesCodigo Agrupador PDFLupiitha RasgadoNo ratings yet

- CuadroDocument1 pageCuadrowendyNo ratings yet

- Apuntes de ContabilidadDocument22 pagesApuntes de ContabilidadwendyNo ratings yet

- Analisis de Facturación ElectrónicaDocument5 pagesAnalisis de Facturación ElectrónicawendyNo ratings yet

- Análisis vertical y variación relativa del balance general de ÁLICORP 2011-2015Document2 pagesAnálisis vertical y variación relativa del balance general de ÁLICORP 2011-2015wendyNo ratings yet

- NORMATIVIDAD TALLER TITULACION CEHEGA 2015 (VERSIÓN Completa)Document53 pagesNORMATIVIDAD TALLER TITULACION CEHEGA 2015 (VERSIÓN Completa)wendyNo ratings yet

- Cuentas de ActivoDocument2 pagesCuentas de ActivoMynor CastroNo ratings yet

- NORMATIVIDAD TALLER TITULACION CEHEGA 2015 (VERSIÓN Completa)Document53 pagesNORMATIVIDAD TALLER TITULACION CEHEGA 2015 (VERSIÓN Completa)wendyNo ratings yet

- Cuestionarios de TesisDocument2 pagesCuestionarios de TesiswendyNo ratings yet

- Análisis vertical y variación relativa del balance general de ÁLICORP 2011-2015Document2 pagesAnálisis vertical y variación relativa del balance general de ÁLICORP 2011-2015wendyNo ratings yet

- Neonatología en AlpacasDocument59 pagesNeonatología en AlpacasCuba Inga Jonathan100% (1)

- Relaciones Métricas de Triángulos RectánguloDocument17 pagesRelaciones Métricas de Triángulos RectánguloMaricel Anahi Carbajal SantacruzNo ratings yet

- Factura: TER-44051614: Emisor ReceptorDocument1 pageFactura: TER-44051614: Emisor ReceptorCésar villalobos AlvarezNo ratings yet

- Inventario almacén WMDocument15 pagesInventario almacén WMRosmari GonzalezNo ratings yet

- ANANÁ - PIÑA (Ananás Comosus)Document15 pagesANANÁ - PIÑA (Ananás Comosus)OmarMorelNo ratings yet

- Ejercicio de FisicaDocument12 pagesEjercicio de FisicaManuel Bernal BenitezNo ratings yet

- 1-Ciencia e InvestigacionDocument85 pages1-Ciencia e InvestigacionColumba LopezNo ratings yet

- Teoría de la Gestalt en músicaDocument12 pagesTeoría de la Gestalt en músicaJashuNo ratings yet

- Preguntas INTRODUCCION A LA ELECTRONICA DE POTENCIASDocument5 pagesPreguntas INTRODUCCION A LA ELECTRONICA DE POTENCIASJOSE MARIA COCA PEREIRANo ratings yet

- Fragmento de La Imitacion de CristoDocument1 pageFragmento de La Imitacion de CristoGabriel BarronNo ratings yet

- Resolución Técnica #6 "Estados Contables en Moneda Homogenea" Índice Definido Por La Resolución de JG 539/18Document24 pagesResolución Técnica #6 "Estados Contables en Moneda Homogenea" Índice Definido Por La Resolución de JG 539/18Fatima TolosaNo ratings yet

- Unidad 2. Tipos de Sistemas ProductivosDocument21 pagesUnidad 2. Tipos de Sistemas Productivosal120278No ratings yet

- Conceptos ClavesDocument1 pageConceptos Clavesdanismt92100% (4)

- Raz. Mat.: Hacemos Simples Las Cosas Complicadas!Document6 pagesRaz. Mat.: Hacemos Simples Las Cosas Complicadas!Juan Mayta50% (2)

- Moras probióticas para niñosDocument3 pagesMoras probióticas para niñosDavid PalaciosNo ratings yet

- Tarea 1.1Document4 pagesTarea 1.1Alberto SantosNo ratings yet

- Reformado Catalítico - Cristian GonzálezDocument40 pagesReformado Catalítico - Cristian GonzálezCristian González Burzichelli100% (1)

- 1Document11 pages1irisNo ratings yet

- Linea Del Tiempo Teoria CelularDocument6 pagesLinea Del Tiempo Teoria CelularManuel Soberanez Pe�uelasNo ratings yet

- Planificacion Procesamiento SeñalesDocument2 pagesPlanificacion Procesamiento SeñalesPablo LozadaNo ratings yet

- Tipos de Cadenas de SuministroDocument6 pagesTipos de Cadenas de SuministroK ZNo ratings yet

- El Enfoque SistémicoDocument23 pagesEl Enfoque Sistémicojohannna.ga415586% (7)

- Reporte Del RorschachDocument7 pagesReporte Del RorschachFranklim SonccoNo ratings yet

- El Uso Del TiempoDocument24 pagesEl Uso Del TiempoLiliane MachucaNo ratings yet

- Pet - Piso LaminadoDocument3 pagesPet - Piso LaminadoDAVIDNo ratings yet

- 02 - Manejo de HojasDocument8 pages02 - Manejo de Hojasantonella treserNo ratings yet

- Seguridad e Higiene Ocupacional - Empresa Luz Del SurDocument151 pagesSeguridad e Higiene Ocupacional - Empresa Luz Del SurROSITA JASURYNo ratings yet

- DiabetesDocument12 pagesDiabetesTomás TorresNo ratings yet

- Tarea 4-Tema 4-JC-2020Document9 pagesTarea 4-Tema 4-JC-2020MARIA GONZALEZNo ratings yet