You might also like

- Jumpy Catálogo EspañolDocument13 pagesJumpy Catálogo EspañolgNo ratings yet

- 7.28guide METIER ZE SPADocument124 pages7.28guide METIER ZE SPAAMERICDECALINo ratings yet

- Modelo 2011 60355337 Stereo Fiat Punto ContinentalDocument25 pagesModelo 2011 60355337 Stereo Fiat Punto ContinentalChristopher LLevenes FloresNo ratings yet

- 11 Historia Del Automóvil EléctricoDocument43 pages11 Historia Del Automóvil Eléctricoc07170No ratings yet

- Temperatura en Baterias de Vehiculos HibridosDocument4 pagesTemperatura en Baterias de Vehiculos Hibridosfer28nandoNo ratings yet

- RDS 2020 - 013 - ArDocument4 pagesRDS 2020 - 013 - ArGabriel ChiavettoNo ratings yet

- Nissan Leaf Manual RescateDocument36 pagesNissan Leaf Manual Rescate25focusNo ratings yet

- Vehiculos Eléctricos HíbridosDocument28 pagesVehiculos Eléctricos HíbridosJorgeLuisNo ratings yet

- Rwmolque en Español EDoc-1524797702 PDFDocument24 pagesRwmolque en Español EDoc-1524797702 PDFBrian HallNo ratings yet

- ssp332 - E2 AUDI A3 SPORTBACK 2 PDFDocument20 pagesssp332 - E2 AUDI A3 SPORTBACK 2 PDFCarlos Garcia GodoyNo ratings yet

- Osciloscopio Automotriz 2010 V 1 0 PDFDocument125 pagesOsciloscopio Automotriz 2010 V 1 0 PDFpolnovaNo ratings yet

- Xsara Picasso Dificultat en El Arranque PDFDocument2 pagesXsara Picasso Dificultat en El Arranque PDFSalva Garcia BasNo ratings yet

- Nota Tecnica 23, Citroen Peugeot, Psa Fallo BsiDocument2 pagesNota Tecnica 23, Citroen Peugeot, Psa Fallo BsirobinsoneletricistaNo ratings yet

- Fiat Toro DetallesDocument3 pagesFiat Toro DetallesDiario HuarpeNo ratings yet

- ssp211 E1Document17 pagesssp211 E1caseroNo ratings yet

- Ecu Berton Seat, Audi, VW, Skoda, Citroen, Peugeot, Opel, Reanult, Fiat, Lancia, BMW, Ford, Alfa Romero, Rover, MercedesDocument27 pagesEcu Berton Seat, Audi, VW, Skoda, Citroen, Peugeot, Opel, Reanult, Fiat, Lancia, BMW, Ford, Alfa Romero, Rover, Mercedesputocalvo100% (1)

- Dialnet ElAutomovilEnLaHistoriaLucesYSombras 6069993Document38 pagesDialnet ElAutomovilEnLaHistoriaLucesYSombras 6069993AlexisNo ratings yet

- Formación - Sistemas Antipolucion EOBDDocument35 pagesFormación - Sistemas Antipolucion EOBDDani-meganeboyNo ratings yet

- Fiat Punto - Empleo y Cuidado PDFDocument243 pagesFiat Punto - Empleo y Cuidado PDFDavidReyGMNo ratings yet

- Frenos Abs 60Document11 pagesFrenos Abs 60Manuel Estrada GómezNo ratings yet

- Guia TuristicaDocument72 pagesGuia Turisticarenata pazNo ratings yet

- Catalogo 100 Años CitroenDocument27 pagesCatalogo 100 Años CitroenjuanaNo ratings yet

- El TalleristaDocument24 pagesEl TalleristaTodoInyección Inyección ElectronicaNo ratings yet

- Fiat Bravo Descripcion ELearnDocument14 pagesFiat Bravo Descripcion ELearnasarixNo ratings yet

- BMW Z3 Roadster CompartirDocument18 pagesBMW Z3 Roadster CompartirLeo MenesesNo ratings yet

- Medida y análisis deformaciones vehículo impactado lateralDocument3 pagesMedida y análisis deformaciones vehículo impactado lateralSergio GonzálezNo ratings yet

- Interpretacion Esquemas RENAULTDocument6 pagesInterpretacion Esquemas RENAULTOzi Pinazo100% (1)

- BMW Cierre CentralizadoDocument3 pagesBMW Cierre CentralizadoSalva Garcia Bas100% (1)

- Golf 95Document7 pagesGolf 95Josue SilveiraNo ratings yet

- Rendimiento Real Buses Diesel Vs Electricos PDFDocument39 pagesRendimiento Real Buses Diesel Vs Electricos PDFCarmen Mujica100% (1)

- Tesla Model S: características y funcionamiento del auto eléctricoDocument22 pagesTesla Model S: características y funcionamiento del auto eléctricoErickcarlos LucasninaNo ratings yet

- Manual Del Propietario Model X Español PDFDocument276 pagesManual Del Propietario Model X Español PDFOliver GarcíaNo ratings yet

- Clarin - Anuario 2013Document260 pagesClarin - Anuario 2013Giuliano Miraglia100% (1)

- Acronimos Mercedes x431Document3 pagesAcronimos Mercedes x431dejavumanNo ratings yet

- Lo de Lo: Más MásDocument84 pagesLo de Lo: Más MásKarlaNo ratings yet

- Frenado EmergenciaDocument32 pagesFrenado Emergencianantok100% (1)

- XC60 Abril 2013Document22 pagesXC60 Abril 2013Gabriel Escarcena RoblesNo ratings yet

- Arquitectura MultiplexadaDocument3 pagesArquitectura MultiplexadapolnovaNo ratings yet

- Hbridos2redux2 Etai PDFDocument12 pagesHbridos2redux2 Etai PDFEvaDeLeonNo ratings yet

- Curso3 2008monograficopeugeot107 Citroenc1 Toyotaaygo 141117051007 Conversion Gate02Document121 pagesCurso3 2008monograficopeugeot107 Citroenc1 Toyotaaygo 141117051007 Conversion Gate02Manuel Mut Faúndez100% (1)

- Touratech Katalog 2018-2019Document956 pagesTouratech Katalog 2018-2019Luis Bertea100% (1)

- Es Ds100e Manual v7.0 SpanishDocument47 pagesEs Ds100e Manual v7.0 SpanishRaulNo ratings yet

- Its y Ciudadesinteligentes PDFDocument4 pagesIts y Ciudadesinteligentes PDFAdrian Rosales CutipaNo ratings yet

- Control de Señalizacion Del AutomovilDocument114 pagesControl de Señalizacion Del AutomovilJimmy Aleman100% (1)

- Erg Kangooze EsDocument33 pagesErg Kangooze EsFernando CubillosNo ratings yet

- Topnews Cd128 EsDocument14 pagesTopnews Cd128 EsADRIANALEJANDRONo ratings yet

- Libros, Manuales y Cursos - Aficionados A La MecánicaDocument7 pagesLibros, Manuales y Cursos - Aficionados A La MecánicaJavier Ramires100% (1)

- 1934 Carta A Robert E. HowardDocument3 pages1934 Carta A Robert E. HowardJonathan Sanchez GonzalezNo ratings yet

- Que Son Los Vehículos HÍBRIDOSDocument5 pagesQue Son Los Vehículos HÍBRIDOSWillys CLNo ratings yet

- Funciones C CrosserDocument93 pagesFunciones C CrosserAnonymous a3tl7UW48gNo ratings yet

- Tribunales ineptos para juzgar la corrupción del régimen de LeguíaDocument9 pagesTribunales ineptos para juzgar la corrupción del régimen de LeguíaSandra Estrada MoreanoNo ratings yet

- DENUNCIADocument21 pagesDENUNCIARicardo De los SantosNo ratings yet

- Querella en Contra MafiaDocument21 pagesQuerella en Contra MafiaMarcos Alonso Moncada Astudillo100% (1)

- Comparecencia Ante Asamblea Nacional Mauro Libi CrestaniDocument47 pagesComparecencia Ante Asamblea Nacional Mauro Libi CrestaniArmandoInfoNo ratings yet

- SANCIONES INEPTAS. BorradorpptxDocument10 pagesSANCIONES INEPTAS. BorradorpptxSandra Estrada MoreanoNo ratings yet

- Escrito de AcusacionDocument8 pagesEscrito de Acusacionaraceli cruz floresNo ratings yet

- Querella Ce Injurias y Calumnias PDFDocument72 pagesQuerella Ce Injurias y Calumnias PDFClaudiaLorenaNo ratings yet

- Corrupción en El PerúDocument9 pagesCorrupción en El PerúMaría Soledad Olmedo CruzNo ratings yet

- Joyitas: Los protagonistas de los mayores escándalos de corrupción en ChileFrom EverandJoyitas: Los protagonistas de los mayores escándalos de corrupción en ChileRating: 5 out of 5 stars5/5 (1)

- La Secretaría de Comercio Imputa A Mercado LibreDocument2 pagesLa Secretaría de Comercio Imputa A Mercado LibreClarin.comNo ratings yet

- En Qué Se Equivocó El Wall Street Journal: La Respuesta de FacebookDocument6 pagesEn Qué Se Equivocó El Wall Street Journal: La Respuesta de FacebookClarin.comNo ratings yet

- Boletín de Seguridad Filtración de SeguridadDocument2 pagesBoletín de Seguridad Filtración de SeguridadClarin.comNo ratings yet

- Creación Del Centro Nacional de Respuesta A Incidentes Informáticos (CERT)Document5 pagesCreación Del Centro Nacional de Respuesta A Incidentes Informáticos (CERT)Clarin.comNo ratings yet

- Bitfarms Anuncia Una "Granja" de Bitcoins en ArgentinaDocument5 pagesBitfarms Anuncia Una "Granja" de Bitcoins en ArgentinaClarin.comNo ratings yet

- Comunicación BCRADocument79 pagesComunicación BCRAClarin.comNo ratings yet

- Denuncia Sobre ActivisionDocument29 pagesDenuncia Sobre ActivisionClarin.comNo ratings yet

- Las Embarazadas y Lactantes Pueden Recibir La Vacuna RusaDocument3 pagesLas Embarazadas y Lactantes Pueden Recibir La Vacuna RusaLeandro ChimentiNo ratings yet

- Resolucion Excarcelación ChuecoDocument5 pagesResolucion Excarcelación ChuecoClarin.comNo ratings yet

- Informe CD ProjektDocument1 pageInforme CD ProjektClarin.comNo ratings yet

- Resolución General 4931/2021Document2 pagesResolución General 4931/2021Sol Narosky100% (1)

- (CRUCIANELLI) Taller de Periodismo de Investigación para Medios Locales A Partir de Herramientas Digitales PDFDocument16 pages(CRUCIANELLI) Taller de Periodismo de Investigación para Medios Locales A Partir de Herramientas Digitales PDFClarin.comNo ratings yet

- Denuncia Penal Hackeo MigracionesDocument12 pagesDenuncia Penal Hackeo MigracionesClarin.comNo ratings yet

- Demanda de ADTDocument3 pagesDemanda de ADTjuanbrodersenNo ratings yet

- Decreto Cupo Laboral TransDocument6 pagesDecreto Cupo Laboral TransAire de Santa FeNo ratings yet

- Compensan A Empresas de ColectivosDocument10 pagesCompensan A Empresas de ColectivosClarin.comNo ratings yet

- La Solicitada SATI: "Estamos Perdiendo La BatallaDocument3 pagesLa Solicitada SATI: "Estamos Perdiendo La BatallaA24.comNo ratings yet

- Suspensiones Laborales Hasta El Fin de La CuarentenaDocument4 pagesSuspensiones Laborales Hasta El Fin de La CuarentenaClarin.comNo ratings yet

- Padres Con Menores A Cargo Podrán Ir de ComprasDocument3 pagesPadres Con Menores A Cargo Podrán Ir de ComprasJuan José Roman Ross100% (2)

- Ciberpatrullaje Mientras Dure El CoronavirusDocument6 pagesCiberpatrullaje Mientras Dure El CoronavirusClarin.comNo ratings yet

- Registro Nacional de Femicidios de La Justicia ArgentinaDocument271 pagesRegistro Nacional de Femicidios de La Justicia ArgentinaMili MontoneNo ratings yet

- Resolución Conjunta 6/20Document4 pagesResolución Conjunta 6/20ParlamentarioNo ratings yet

- Propuesta de Empresarios para La DeudaDocument19 pagesPropuesta de Empresarios para La DeudaClarin.comNo ratings yet

- Prorrogan Seguro DesempleoDocument3 pagesProrrogan Seguro DesempleoClarin.com100% (1)

- Refinanciación de Vencimiento Del FGSDocument3 pagesRefinanciación de Vencimiento Del FGSClarin.comNo ratings yet

- Intiman A LAN A Pagar 100% de Los SalariosDocument9 pagesIntiman A LAN A Pagar 100% de Los SalariosClarin.comNo ratings yet

- Pedido de Juicio Político para El Juez Víctor VioliniDocument30 pagesPedido de Juicio Político para El Juez Víctor VioliniClarin.comNo ratings yet

- Resolución Conjunta 3/2020Document4 pagesResolución Conjunta 3/2020El Cronista Comercial60% (5)

- Resolución Conjunta 6/20Document4 pagesResolución Conjunta 6/20ParlamentarioNo ratings yet

- Los Nuevos Procesos Industriales HabilitadosDocument3 pagesLos Nuevos Procesos Industriales HabilitadosClarin.com100% (1)

- T.G. DOS Convenio Taft de 1904Document11 pagesT.G. DOS Convenio Taft de 1904Yeiry DíazNo ratings yet

- Cortazar, Julio - El Pozo y El PénduloDocument10 pagesCortazar, Julio - El Pozo y El PénduloVíctor Lara GutiérrezNo ratings yet

- Gobierno corporativo y entidades sin fines de lucroDocument12 pagesGobierno corporativo y entidades sin fines de lucroescato100% (1)

- Las 10 Frases Que Definen A José MujicaDocument10 pagesLas 10 Frases Que Definen A José MujicaJose Jaramillo MoscosoNo ratings yet

- Formulo Nulidad de Actos Procesales Angelo Rony Jimenez AlfaroDocument10 pagesFormulo Nulidad de Actos Procesales Angelo Rony Jimenez AlfaroWilzon Huaqui SalvadorNo ratings yet

- Examen de Formacion Civica y EticaDocument4 pagesExamen de Formacion Civica y EticaJosé Alexis NaranjoNo ratings yet

- 2020 - Ley 6572 - Registro de Agresores SexualesDocument7 pages2020 - Ley 6572 - Registro de Agresores Sexualesealejandro884546No ratings yet

- Qué Es El DogmatismoDocument2 pagesQué Es El DogmatismocevalpoNo ratings yet

- Acuerdo salarial EMPUMELGARDocument13 pagesAcuerdo salarial EMPUMELGARjuan2405No ratings yet

- Practicas Desleales Del Comercio ExteriorDocument12 pagesPracticas Desleales Del Comercio ExteriorBris GaribayNo ratings yet

- Flores Hernández ArianaDocument1 pageFlores Hernández ArianaUlises GamerNo ratings yet

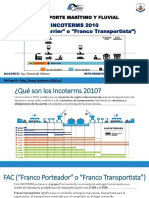

- Dap - IncotermDocument10 pagesDap - Incotermandres andrade navedaNo ratings yet

- Concientizacion de Amenazas Junio 2016Document56 pagesConcientizacion de Amenazas Junio 2016HENRY CARVAJALNo ratings yet

- Universidad Privada de Tacna: Facultad de Derecho Y Ciencias PoliticasDocument44 pagesUniversidad Privada de Tacna: Facultad de Derecho Y Ciencias PoliticasMarlon Puma VisaNo ratings yet

- Diciplina de La INPDocument229 pagesDiciplina de La INPDavid Lopez100% (2)

- Autorepuestos Clavijo factura servicio recarga extintoresDocument1 pageAutorepuestos Clavijo factura servicio recarga extintoresLUCIANo ratings yet

- Plataformas DigitalesDocument23 pagesPlataformas DigitalesJerry CalzadaNo ratings yet

- Qué es una constitución según LasalleDocument7 pagesQué es una constitución según LasalleJoshua PalmaNo ratings yet

- Trabajo Final Estrategias de NegoDocument5 pagesTrabajo Final Estrategias de NegoAngela CordovaNo ratings yet

- Precursores Del PositivismoDocument2 pagesPrecursores Del PositivismoGIOVANNY PLANCARTE JUAREZNo ratings yet

- Kaplan. 1978. El Leviatan Criollo - Estatismo y Sociedad en La America Latina ContemporaneaDocument36 pagesKaplan. 1978. El Leviatan Criollo - Estatismo y Sociedad en La America Latina ContemporaneagambitalNo ratings yet

- Exportaciones peruanas pierden competitividadDocument33 pagesExportaciones peruanas pierden competitividadCarmen BenaducciNo ratings yet

- Reglamento Operativo SER PILO PAGADocument13 pagesReglamento Operativo SER PILO PAGADiana Sánchez0% (1)

- Plantilla 1 - Ajustes y Reclasificaciones - ColaborativoDocument6 pagesPlantilla 1 - Ajustes y Reclasificaciones - Colaborativojaqueline plazas100% (2)

- Delimitación Del Problema de InvestigaciónDocument10 pagesDelimitación Del Problema de InvestigaciónLina ToroNo ratings yet

- Imperio Romano ResumenDocument10 pagesImperio Romano ResumenMarlyn CastroNo ratings yet

- Historia General de La Educacion PDFDocument13 pagesHistoria General de La Educacion PDFGustavo FuhrNo ratings yet

- Amparo Adeshivo TareaDocument29 pagesAmparo Adeshivo TareaCesar ViramontesNo ratings yet

- Reglamento de Becas de Grado de La Upnfm (Última Versión 1-9-2020)Document14 pagesReglamento de Becas de Grado de La Upnfm (Última Versión 1-9-2020)Gabriela GalindoNo ratings yet

- Presidentes de Venezuela 1958-1998Document9 pagesPresidentes de Venezuela 1958-1998Lus HidalgoNo ratings yet