You might also like

- Anexo Compensacion de PerdidasDocument1 pageAnexo Compensacion de PerdidasMoises Delgado PeralesNo ratings yet

- Tributos DeudasDocument2 pagesTributos DeudasMoises Delgado PeralesNo ratings yet

- Modelo Liquidacion BeneficiosDocument1 pageModelo Liquidacion BeneficiosMoises Delgado PeralesNo ratings yet

- Tributos DeudasDocument2 pagesTributos DeudasMoises Delgado PeralesNo ratings yet

- Proyeccion de Impuestos 2023-2024Document5 pagesProyeccion de Impuestos 2023-2024Moises Delgado PeralesNo ratings yet

- Eterno Retorno - Contrato de Prestación de ServiciosDocument5 pagesEterno Retorno - Contrato de Prestación de ServiciosMoises Delgado PeralesNo ratings yet

- RS Sunat 165-2021Document13 pagesRS Sunat 165-2021Rosario Ticona PereaNo ratings yet

- Certificado de TrabajoDocument1 pageCertificado de TrabajoMoises Delgado PeralesNo ratings yet

- DJ Consumidor Directo y Redes Distribucion GLPDocument13 pagesDJ Consumidor Directo y Redes Distribucion GLPJuan Ricardo Velasco LazoNo ratings yet

- Estudio Financiero Green BagDocument112 pagesEstudio Financiero Green BagMoises Delgado PeralesNo ratings yet

- Contrato de Trabajo de Naturaleza Tempora1Document12 pagesContrato de Trabajo de Naturaleza Tempora1Moises Delgado PeralesNo ratings yet

- Formato Afiliacion SCTR Salud y PensionDocument4 pagesFormato Afiliacion SCTR Salud y PensionMoises Delgado PeralesNo ratings yet

- Vigencia de Poder Sr. Victor Mayo21Document3 pagesVigencia de Poder Sr. Victor Mayo21Moises Delgado PeralesNo ratings yet

- Plantilla Formulada para Afpnet - AlvisoftDocument17 pagesPlantilla Formulada para Afpnet - AlvisoftMoises Delgado PeralesNo ratings yet

- Ejercicios Pronostico DemandaDocument2 pagesEjercicios Pronostico DemandaMoises Delgado PeralesNo ratings yet

- BanBif - Haberes - Macro BanBifDocument11 pagesBanBif - Haberes - Macro BanBifMoises Delgado PeralesNo ratings yet

- CARATULADocument1 pageCARATULAMoises Delgado PeralesNo ratings yet

- Plantilla Formulada para Afpnet - AlvisoftDocument17 pagesPlantilla Formulada para Afpnet - AlvisoftMoises Delgado PeralesNo ratings yet

- Plantilla Formulada para Afpnet - AlvisoftDocument14 pagesPlantilla Formulada para Afpnet - AlvisoftMoises Delgado Perales0% (1)

- CARATULADocument1 pageCARATULAMoises Delgado PeralesNo ratings yet

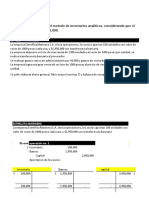

- Practica de ExcellDocument26 pagesPractica de ExcellMoises Delgado PeralesNo ratings yet

- Seguro Vida Ley DJ Beneficiarios Formato SoniaDocument1 pageSeguro Vida Ley DJ Beneficiarios Formato SoniaMoises Delgado Perales100% (1)

- Nic 12-05-2018Document13 pagesNic 12-05-2018Moises Delgado PeralesNo ratings yet

- Eeff Al 30 de Junio 2017 CgsacDocument31 pagesEeff Al 30 de Junio 2017 CgsacMoises Delgado PeralesNo ratings yet

- Minuta SAC Sin Directorio EfectivoDocument5 pagesMinuta SAC Sin Directorio EfectivoMoises Delgado PeralesNo ratings yet

- Minuta SAC Sin Directorio EfectivoDocument5 pagesMinuta SAC Sin Directorio EfectivoMoises Delgado PeralesNo ratings yet

- Políticas de Seguridad Informática 2013 GI PDFDocument37 pagesPolíticas de Seguridad Informática 2013 GI PDFJimmy Alfaro HernandezNo ratings yet

- Carta Pedro VeraDocument1 pageCarta Pedro VeraMoises Delgado PeralesNo ratings yet

- Formato Carga Concar Masiva Asientos Version SQLDocument7 pagesFormato Carga Concar Masiva Asientos Version SQLMoises Delgado PeralesNo ratings yet

- Tarea S6Document7 pagesTarea S6Imer MolinaNo ratings yet

- CP37 S1 ESTADOS FINANCIEROS EnunciadoDocument9 pagesCP37 S1 ESTADOS FINANCIEROS EnunciadoCarlos Chuqui EspinozaNo ratings yet

- Ejercicio Practico de Cuentas Por PagarDocument3 pagesEjercicio Practico de Cuentas Por PagarHerramientas MaquinasNo ratings yet

- Caso Practico 5Document6 pagesCaso Practico 5Hector IbarraNo ratings yet

- Caso 1 - EstudiantesDocument58 pagesCaso 1 - EstudiantesElvis SanchezNo ratings yet

- Quiz Semana 8 ContabilidadDocument11 pagesQuiz Semana 8 Contabilidadsamir guerreroNo ratings yet

- EMPR00103 - Trabajo Semana 2Document56 pagesEMPR00103 - Trabajo Semana 2Daniel Zamitiz0% (2)

- Ejercicios Punto de Equilibrio - MSDocument10 pagesEjercicios Punto de Equilibrio - MSMAX JUNIOR UMBO MONCADANo ratings yet

- Formato b3 EriDocument1 pageFormato b3 EriRACHEL Rod0% (1)

- EEFFDocument6 pagesEEFFLimbert Coronado SolizNo ratings yet

- I Unidad 1900Document27 pagesI Unidad 1900Comunicación Monterrey OngNo ratings yet

- Finanzas para Gerentes y DirectivosDocument72 pagesFinanzas para Gerentes y DirectivosandresNo ratings yet

- Caso Alfredo Garcia GarciaDocument9 pagesCaso Alfredo Garcia GarciaMario Sarango MogollónNo ratings yet

- Industrias Pacheco SRLDocument18 pagesIndustrias Pacheco SRLAnny A. Bozo RamosNo ratings yet

- Caso Practico CalimodDocument14 pagesCaso Practico CalimodPaulette RMNo ratings yet

- Valorizacion N 02 Creación de Relleno Con Reciclaje SLQ 1 1 1 1Document49 pagesValorizacion N 02 Creación de Relleno Con Reciclaje SLQ 1 1 1 1patrickNo ratings yet

- Estados Financieros Petroperu S.A.Document18 pagesEstados Financieros Petroperu S.A.Heiner Daniel SalvadorNo ratings yet

- Colconta25act1 DesarrolladoDocument4 pagesColconta25act1 DesarrolladoRoberto Alex Castañéda SuescumNo ratings yet

- Analisis Vertical y Horizontas BavariaDocument24 pagesAnalisis Vertical y Horizontas BavariaRocio Silva AnzolaNo ratings yet

- CG-MBA-S2 Y S3-Ciclo Contable y Registro TransaccionesDocument14 pagesCG-MBA-S2 Y S3-Ciclo Contable y Registro TransaccionesWilly Christian Paredes NajarNo ratings yet

- Renta Anual 2022Document8 pagesRenta Anual 2022pedro lamas riveraNo ratings yet

- Ejercicios Gerencia FinancieraDocument16 pagesEjercicios Gerencia FinancieraEstefany OrdoñezNo ratings yet

- Libro 3Document6 pagesLibro 3cecilia contrerasNo ratings yet

- Ajustes de Cierre (Caso Estrellita Marinera)Document18 pagesAjustes de Cierre (Caso Estrellita Marinera)Sofía AlvaradoNo ratings yet

- Caso Convertidora de PapelDocument25 pagesCaso Convertidora de PapelLeo Diaz50% (2)

- Clase 12.1 Mètodo de Valoraciòn PER DATOS Ejercicio Clase PràcticoDocument75 pagesClase 12.1 Mètodo de Valoraciòn PER DATOS Ejercicio Clase Pràcticosara pulido bonillaNo ratings yet

- Diagnostico-Financiero Comercial Hispana FinanzasDocument11 pagesDiagnostico-Financiero Comercial Hispana FinanzasLuis LopezNo ratings yet

- Los AngelesDocument9 pagesLos AngelesMisaelSanchezNo ratings yet

- EJERCICIOSDocument21 pagesEJERCICIOSNini Eloina Diaz EspinosaNo ratings yet

- Actividad 8. Analisis Financiero Hato ViejoDocument17 pagesActividad 8. Analisis Financiero Hato ViejoMARIA ELIZABETH AVENDAÑO ROLDANNo ratings yet