You might also like

- El AguaDocument25 pagesEl AguaJose Piley PileyNo ratings yet

- Alemania Administracion PúblicaDocument21 pagesAlemania Administracion PúblicaTelmo Zegarra100% (1)

- El MagnetismoDocument25 pagesEl MagnetismoJose Piley PileyNo ratings yet

- Proyecto de Ciencias FrambuesasDocument22 pagesProyecto de Ciencias FrambuesasJose Piley PileyNo ratings yet

- Articulo CÉLULAS MADREDocument9 pagesArticulo CÉLULAS MADRETelmo ZegarraNo ratings yet

- Gravamen Especial A La MineriaDocument5 pagesGravamen Especial A La MineriaJose Piley PileyNo ratings yet

- El MagnetismoDocument25 pagesEl MagnetismoJose Piley PileyNo ratings yet

- Deforestacion (1) 1Document30 pagesDeforestacion (1) 1Jose Piley PileyNo ratings yet

- Triptico HuanucoDocument2 pagesTriptico HuanucoJose Piley PileyNo ratings yet

- Trabajo Monografico La Papa 1Document36 pagesTrabajo Monografico La Papa 1Jose Piley Piley100% (1)

- Adherencia Al TratamientoDocument15 pagesAdherencia Al TratamientoJose Piley PileyNo ratings yet

- 2do EnsayoDocument2 pages2do EnsayoJose Piley PileyNo ratings yet

- AGROTECNIADocument61 pagesAGROTECNIAJose Piley PileyNo ratings yet

- La NiñezDocument2 pagesLa NiñezJose Piley PileyNo ratings yet

- Repatriacion de CapitalesDocument9 pagesRepatriacion de CapitalesJose Piley PileyNo ratings yet

- Trabajo TBCDocument21 pagesTrabajo TBCJose Piley PileyNo ratings yet

- Impuesto General A Las VentasDocument15 pagesImpuesto General A Las VentasJose Piley PileyNo ratings yet

- ParrisidioDocument34 pagesParrisidioapi-3748558100% (1)

- Leche de SojaDocument2 pagesLeche de SojaJose Piley Piley100% (1)

- NEUMONÍADocument10 pagesNEUMONÍAJose Piley PileyNo ratings yet

- Aborto de ReligionDocument2 pagesAborto de ReligionJose Piley PileyNo ratings yet

- Ruben DarioDocument1 pageRuben DarioJose Piley PileyNo ratings yet

- 1-El Retorno Del Yacón - IDocument13 pages1-El Retorno Del Yacón - IJose Piley PileyNo ratings yet

- 2 DE ABRIL - Día Mundial Del Libro InfantilDocument1 page2 DE ABRIL - Día Mundial Del Libro InfantilRomel Rodrimo RenoguezNo ratings yet

- A Baja PresiónDocument21 pagesA Baja PresiónJose Piley PileyNo ratings yet

- Proceso ComplicadoDocument1 pageProceso ComplicadoJose Piley PileyNo ratings yet

- Terrorismo1 2Document14 pagesTerrorismo1 2Jose Piley PileyNo ratings yet

- ProstituciónDocument128 pagesProstituciónJose Piley PileyNo ratings yet

- 1-El Retorno Del Yacón - IDocument13 pages1-El Retorno Del Yacón - IJose Piley PileyNo ratings yet

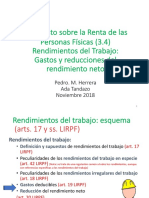

- IRPF 03 04 VISTO Trabajo Gastos y ReduccionesDocument7 pagesIRPF 03 04 VISTO Trabajo Gastos y ReduccionesAngelita RuzNo ratings yet

- E - Fianza de AnticipoDocument4 pagesE - Fianza de AnticipoElio AlvinoNo ratings yet

- Regimen de convivencia familiar para menorDocument5 pagesRegimen de convivencia familiar para menorLuis MirandaNo ratings yet

- La Tercera - 2014-02-21 PDFDocument64 pagesLa Tercera - 2014-02-21 PDFAlvaro FuenzalidaNo ratings yet

- Reglamento UDDAMDocument13 pagesReglamento UDDAMManuel RabielaNo ratings yet

- La evolución de la inmunidad jurisdiccional de los Estados extranjeros en el derecho internacional y argentinoDocument34 pagesLa evolución de la inmunidad jurisdiccional de los Estados extranjeros en el derecho internacional y argentinoGustavoNo ratings yet

- Principios generales del derecho y sus ejemplosDocument8 pagesPrincipios generales del derecho y sus ejemplosRosana Gonzales MelNo ratings yet

- Argumentos Taller Sala CivilDocument4 pagesArgumentos Taller Sala CivilMaría Paula RoaNo ratings yet

- Modelos de Recuros de Apelacion NCPPDocument29 pagesModelos de Recuros de Apelacion NCPPRaulAgüeroNo ratings yet

- Quiz 1 Constitucion e Instruccion CivicaDocument5 pagesQuiz 1 Constitucion e Instruccion CivicaALEXIA50% (2)

- Fi Scales 65Document3 pagesFi Scales 65jacky_cuevas25No ratings yet

- Proceso Cob Coactiva SUNATDocument31 pagesProceso Cob Coactiva SUNATManuel Zarate PNo ratings yet

- Tarea 7 Derecho ComparadoDocument6 pagesTarea 7 Derecho ComparadoJessica DiazNo ratings yet

- Gestión Estratégica en La Gestión PúblicaDocument52 pagesGestión Estratégica en La Gestión PúblicaPedro Dávila100% (6)

- Derecho Civil IIIDocument110 pagesDerecho Civil IIInacho57No ratings yet

- Ensayo Sobre Ley 1621 de 2013 Cs. Lopes Montoya Luis FernandoDocument8 pagesEnsayo Sobre Ley 1621 de 2013 Cs. Lopes Montoya Luis FernandoFernandoNo ratings yet

- Constancia de Libre Deuda Sobre Inmuebles: Subsecretaría de Ingresos PúblicosDocument1 pageConstancia de Libre Deuda Sobre Inmuebles: Subsecretaría de Ingresos Públicospaula sanchezNo ratings yet

- Esquema Tema 1 PN PDFDocument11 pagesEsquema Tema 1 PN PDFManolo segura lopezNo ratings yet

- Levantar Medida de Arraigo al Designar Mandatario JudicialDocument2 pagesLevantar Medida de Arraigo al Designar Mandatario JudicialHector Wiliam Edmundo Cojon100% (10)

- Ley Nacional 24449-94 (Modificaciones A Mayo 2018)Document53 pagesLey Nacional 24449-94 (Modificaciones A Mayo 2018)Emmanuel FernandezNo ratings yet

- Formato Acuerdo de Confidencialidad Comité de Convivencia LaboralDocument2 pagesFormato Acuerdo de Confidencialidad Comité de Convivencia LaboralProarca ColombiaNo ratings yet

- Llause RosaDocument11 pagesLlause RosaAlfredo ValeraNo ratings yet

- Control FiscalDocument11 pagesControl FiscalARMANDO URBANONo ratings yet

- Procedimiento Conformación COPASSTDocument6 pagesProcedimiento Conformación COPASSTANA TAMAYONo ratings yet

- UD 3 Expropiación ForzosaDocument21 pagesUD 3 Expropiación ForzosaJaime Duñabeitia BarrenecheaNo ratings yet

- 22T (347) D Lucita Alejandra Sánchez MonzónDocument180 pages22T (347) D Lucita Alejandra Sánchez MonzónJulio Antonio LópezNo ratings yet

- Ley Gral Trabajo PDFDocument38 pagesLey Gral Trabajo PDFBenjamin MoralesNo ratings yet

- 1515-2019 Cuestionarios y Plantilla Correctora Convocat. Extraord. Realizacion 1er. EjerDocument39 pages1515-2019 Cuestionarios y Plantilla Correctora Convocat. Extraord. Realizacion 1er. Ejerovillalba_25No ratings yet

- JURISPRUDENCIA CONTENCIOSO ADMINISTRATIVO SENTENCIA GUARDIA CIVIL PERMISOSDocument3 pagesJURISPRUDENCIA CONTENCIOSO ADMINISTRATIVO SENTENCIA GUARDIA CIVIL PERMISOSHov HvNo ratings yet

- Gio Santiago Pérez Oñate - Trabajo de Investigación de Derecho Procesal Civil IIDocument42 pagesGio Santiago Pérez Oñate - Trabajo de Investigación de Derecho Procesal Civil IISantiago PérezNo ratings yet