You might also like

- Guião de Entrevista de Entrevista para Dissertação 2023Document3 pagesGuião de Entrevista de Entrevista para Dissertação 2023Francisco Mata100% (1)

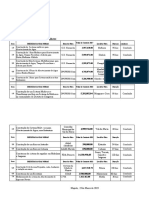

- CONSTRUÇÃO DE OBRAS DE ABASTECIMENTO DE ÁGUADocument2 pagesCONSTRUÇÃO DE OBRAS DE ABASTECIMENTO DE ÁGUAFrancisco MataNo ratings yet

- Acta 2022Document3 pagesActa 2022clabyo manhyqueNo ratings yet

- A liderança como estratégia para o crescimento da Coca-ColaDocument5 pagesA liderança como estratégia para o crescimento da Coca-ColaFrancisco MataNo ratings yet

- Fornecedor EstrategicosDocument11 pagesFornecedor EstrategicosFrancisco MataNo ratings yet

- Declaração de não impedimento HidroáguaDocument1 pageDeclaração de não impedimento HidroáguaFrancisco MataNo ratings yet

- Prazo de Execução e Conclusão Das Obras 120 Dias de Execução, Apois A Adjudicação Da ObraDocument1 pagePrazo de Execução e Conclusão Das Obras 120 Dias de Execução, Apois A Adjudicação Da ObraFrancisco MataNo ratings yet

- Exame Especial de Plano Económico e Social MataDocument5 pagesExame Especial de Plano Económico e Social MataFrancisco MataNo ratings yet

- Lista Das Obras Concluidas CCS - 2023Document2 pagesLista Das Obras Concluidas CCS - 2023Francisco MataNo ratings yet

- PDF PDFDocument2 pagesPDF PDFFrancisco MataNo ratings yet

- Exame Especial de Plano Económico e Social MataDocument5 pagesExame Especial de Plano Económico e Social MataFrancisco MataNo ratings yet

- Capital Proprio SitoeDocument24 pagesCapital Proprio SitoeFrancisco MataNo ratings yet

- Introducao A EconomiaDocument11 pagesIntroducao A EconomiaFrancisco MataNo ratings yet

- Grande DepressaoDocument10 pagesGrande DepressaoFrancisco MataNo ratings yet

- Contas Do EstadoDocument14 pagesContas Do EstadoFrancisco MataNo ratings yet

- Matriz BCGDocument1 pageMatriz BCGFrancisco MataNo ratings yet

- Arquipelago de BazarutoDocument7 pagesArquipelago de BazarutoFrancisco Mata100% (1)

- Declaração de Compromisso de HonraDocument1 pageDeclaração de Compromisso de HonraFrancisco Mata100% (1)

- Importância da Educação a Distância no Ensino Superior em MoçambiqueDocument24 pagesImportância da Educação a Distância no Ensino Superior em MoçambiqueFrancisco MataNo ratings yet

- Carta de ApresentaçãoDocument1 pageCarta de ApresentaçãoFrancisco MataNo ratings yet

- Modulo de Metodologia de Investigação CientíficaDocument104 pagesModulo de Metodologia de Investigação CientíficaFrancisco Mata100% (3)

- Carta de ApresentaçãoDocument1 pageCarta de ApresentaçãoFrancisco MataNo ratings yet

- Módulo de Estatística PDFDocument137 pagesMódulo de Estatística PDFChristiano Domingos80% (5)

- ContribuinteDocument1 pageContribuinteFrancisco MataNo ratings yet

- Teste 2 - TEOE Trabalho de Campo Textos AdmnistrativosDocument23 pagesTeste 2 - TEOE Trabalho de Campo Textos AdmnistrativosFrancisco Mata100% (9)

- Horarios Tarde-ISem25.02.2019.....Document14 pagesHorarios Tarde-ISem25.02.2019.....Francisco MataNo ratings yet

- Análise das estruturas de mercadoDocument5 pagesAnálise das estruturas de mercadoFrancisco MataNo ratings yet

- Horarios Tarde-ISem25.02.2019Document11 pagesHorarios Tarde-ISem25.02.2019Francisco MataNo ratings yet

- Horarios Tarde-ISem25.02.2019.....Document14 pagesHorarios Tarde-ISem25.02.2019.....Francisco MataNo ratings yet

- Horarios Tarde-ISem25.02.2019Document11 pagesHorarios Tarde-ISem25.02.2019Francisco MataNo ratings yet

- Introdução À Automação, Autores: Schneck e SpinolaDocument337 pagesIntrodução À Automação, Autores: Schneck e SpinolaGleison Elias Silva100% (3)

- GFE BT EDI Ocorren Implementacao Layout 5 0 TR8627 PDFDocument4 pagesGFE BT EDI Ocorren Implementacao Layout 5 0 TR8627 PDFWagner BezerraNo ratings yet

- Apostila Pós-Graduação em Gestão Escolar Módulo: Tecnologia Da EducaçãoDocument12 pagesApostila Pós-Graduação em Gestão Escolar Módulo: Tecnologia Da EducaçãoMarcos EscatambuloNo ratings yet

- 85-Manuscrito de Livro-449-1-10-20220125Document74 pages85-Manuscrito de Livro-449-1-10-20220125Heloiza KarolinaNo ratings yet

- Apostila Esfcex 2021 - CopiarDocument137 pagesApostila Esfcex 2021 - CopiarRomario OliveiraNo ratings yet

- Programa 3 ClasseDocument61 pagesPrograma 3 ClasseEduardo Tamba LeonardoNo ratings yet

- Estatisticas Do Distrito de MuedaDocument29 pagesEstatisticas Do Distrito de MuedaHermenegildo PascoalNo ratings yet

- Resumo ISO 31000Document6 pagesResumo ISO 31000Ernani Luiz Namizaki DezanNo ratings yet

- MQ 001 - Manual Da QualidadeDocument25 pagesMQ 001 - Manual Da QualidadeAndreia100% (3)

- Análise Do Conhecimento Ecológico Local e Do Sistema ProdutivoDocument55 pagesAnálise Do Conhecimento Ecológico Local e Do Sistema ProdutivoESTEFHANY VITORIA BENTES SOUZANo ratings yet

- O Universo Holográfico PDFDocument6 pagesO Universo Holográfico PDFMarcelo Enrico100% (1)

- Fatores textuais e coesão coerênciaDocument4 pagesFatores textuais e coesão coerênciaanon_961866643No ratings yet

- PLIM EM 1ano Planificacao 1 Periodo 2021Document6 pagesPLIM EM 1ano Planificacao 1 Periodo 2021Nádia AzevedoNo ratings yet

- Negociar-Técnicas para Comprar e Vender Melhor PDFDocument160 pagesNegociar-Técnicas para Comprar e Vender Melhor PDFEliel SilvaNo ratings yet

- Ebook+ +Entendendo+o+MercadoDocument16 pagesEbook+ +Entendendo+o+MercadoCristiane Queiroz de CarvalhoNo ratings yet

- Parte 3 - Módulo SD CorreçõesDocument178 pagesParte 3 - Módulo SD Correçõesfabiocsilva85100% (4)

- 2528-Texto Do Artigo-6739-1-10-20231018Document17 pages2528-Texto Do Artigo-6739-1-10-20231018ellencarlaprofessoraNo ratings yet

- Como As Pessoas Imagina (Modelos Mentais)Document3 pagesComo As Pessoas Imagina (Modelos Mentais)PedroHenriqueNo ratings yet

- Técnicas de NegociaçãoDocument50 pagesTécnicas de NegociaçãoalesectNo ratings yet

- Gestão em Ouvidoria M2Document10 pagesGestão em Ouvidoria M2Dorinha VianaNo ratings yet

- Meu Doc Da PixaçãoDocument14 pagesMeu Doc Da PixaçãoMabene SchettiniNo ratings yet

- Apontamentos Apca - Wisc-IIIDocument7 pagesApontamentos Apca - Wisc-IIISofia Pinela100% (4)

- Gilles Deleuze - O Ato de CriaçãoDocument15 pagesGilles Deleuze - O Ato de Criaçãomostratudo100% (2)

- DAFA Awo IfákoyaDocument190 pagesDAFA Awo IfákoyaJorge Luis0% (1)

- Salotti Yamamoto 2005 Ensaio Sobre A Teoria Da Divul 20541Document18 pagesSalotti Yamamoto 2005 Ensaio Sobre A Teoria Da Divul 20541Bianca FelletNo ratings yet

- Critérios de Avaliação Formativa e Sumativa de Matemática 2º AnoDocument6 pagesCritérios de Avaliação Formativa e Sumativa de Matemática 2º AnoanaNo ratings yet

- 1.2.4.4 Packet Tracer - Representing The Network InstructionsDocument6 pages1.2.4.4 Packet Tracer - Representing The Network InstructionswidsonmeloNo ratings yet

- Tacógrafo Digital BVDRDocument53 pagesTacógrafo Digital BVDRGUILHERME SANTOSNo ratings yet

- Comunicacao Com Lideres e Empregados Volume 3Document122 pagesComunicacao Com Lideres e Empregados Volume 3Natalia DomimgosNo ratings yet

- Guião TICDocument5 pagesGuião TICgentedepalmoemeioNo ratings yet