You might also like

- Ex Posicion de Empresa Rocio JuradoDocument32 pagesEx Posicion de Empresa Rocio JuradocaritoNo ratings yet

- DELITOS ESPECIALES (Recuperado)Document20 pagesDELITOS ESPECIALES (Recuperado)alejandroNo ratings yet

- Aspectos Legales de La Función Del Crédito y CobranzaDocument13 pagesAspectos Legales de La Función Del Crédito y CobranzaJulian Garcia Perez0% (1)

- Delitos Ley Gral de SaludDocument10 pagesDelitos Ley Gral de SaludBeto RamírezNo ratings yet

- Delitos Sexuales-Ana BalanDocument5 pagesDelitos Sexuales-Ana BalanVictoria VictoriaNo ratings yet

- Relación Jurídica TributariaDocument14 pagesRelación Jurídica TributariaMARIELA ALEJANDRA OSORIO NATARENO100% (1)

- Derecho MercantilDocument80 pagesDerecho MercantilJavier ValdiviaNo ratings yet

- La EmpresaDocument17 pagesLa EmpresaGhilmar Jhonnathan Canchari RivasNo ratings yet

- Auxiliares de Los ComerciantesDocument11 pagesAuxiliares de Los ComercianteskrizleeymoralesNo ratings yet

- Almacenes Generales de DepositoDocument13 pagesAlmacenes Generales de DepositoMelina Flores GuerraNo ratings yet

- Activo, Pasivo y PatrimonioDocument40 pagesActivo, Pasivo y PatrimonioTeodoro Dueñas SernaqueNo ratings yet

- Sociedades UnipersonalesDocument4 pagesSociedades UnipersonalesEddie ZaldivarNo ratings yet

- Aspectos Legales de La ComunicaciónDocument1 pageAspectos Legales de La ComunicaciónSusie ToCh100% (1)

- Derechos de Los MigrantesDocument3 pagesDerechos de Los MigrantesFerOropezaNo ratings yet

- Dirección General de AduanasDocument12 pagesDirección General de AduanasRommel RodríguezNo ratings yet

- Teoria de Las Organizaciones Cartilla 1Document8 pagesTeoria de Las Organizaciones Cartilla 1Correal AdmonNo ratings yet

- Unidad 4 Legislacion AmbientalDocument174 pagesUnidad 4 Legislacion Ambientalreyes_12395No ratings yet

- Prontuario Titulos de CreditoDocument51 pagesProntuario Titulos de CreditoWalter GarciiaNo ratings yet

- La importancia del derecho en un mundo globalizado: Un análisis de menos deDocument35 pagesLa importancia del derecho en un mundo globalizado: Un análisis de menos deAlain Zegarra SunNo ratings yet

- Expo Los EjidosDocument28 pagesExpo Los EjidosJaeritzaEmEs100% (1)

- Capitulo 5 Relacion Juridico TributariaDocument16 pagesCapitulo 5 Relacion Juridico TributariaPatricia AguirreNo ratings yet

- Cartilla Conta I Plan 2019 TP 09 Al 15Document29 pagesCartilla Conta I Plan 2019 TP 09 Al 15Bmb ImpresionesNo ratings yet

- Qué es la globalizaciónDocument6 pagesQué es la globalizaciónAlesander Maldonado MaldonadoNo ratings yet

- Diap. Curso Actualización Contable Tributario 2014Document546 pagesDiap. Curso Actualización Contable Tributario 2014Andre Aguilar MoralesNo ratings yet

- La Pena de PrisionDocument33 pagesLa Pena de PrisionJuancho RiveraNo ratings yet

- Derecho CoorporativoDocument29 pagesDerecho CoorporativoFrancisco de JesusNo ratings yet

- GEOGRAFIA Bloques EconomicosDocument3 pagesGEOGRAFIA Bloques Economicosluisf00971% (7)

- Derechos reproductivos y aborto en el Código PenalDocument12 pagesDerechos reproductivos y aborto en el Código PenalJenniferPaolaNo ratings yet

- Unidad Doméstica y Su Estructura Económica WordDocument2 pagesUnidad Doméstica y Su Estructura Económica Worderika cujilemaNo ratings yet

- Manual Unidad 4 - Economia - 1Document56 pagesManual Unidad 4 - Economia - 1EDY HUAMAN RAMOSNo ratings yet

- Tribus urbanas: lo que son y las más conocidasDocument6 pagesTribus urbanas: lo que son y las más conocidasAniie SotoNo ratings yet

- Actividades El Sistema ContableDocument3 pagesActividades El Sistema ContableBlanca Socio0% (2)

- Tema1-Lectura1Las Organizaciones y La Necesidad de AdministrarlasDocument3 pagesTema1-Lectura1Las Organizaciones y La Necesidad de AdministrarlasEnrique CarrilloNo ratings yet

- Introduccion A La Contabilidad. Repaso de Conceptos Comerciales de Las Partes Que IntervienenDocument1 pageIntroduccion A La Contabilidad. Repaso de Conceptos Comerciales de Las Partes Que IntervienenBetty Olmos100% (1)

- Codigo de Comercio Sociedades ComercialesDocument38 pagesCodigo de Comercio Sociedades ComercialesJheimy BerneroNo ratings yet

- Ensayo PobrezaDocument5 pagesEnsayo PobrezaThaniafpmNo ratings yet

- Bloques EconómicosDocument4 pagesBloques EconómicosRodrigo50% (2)

- Bienes Y Derechos RealesDocument18 pagesBienes Y Derechos RealesJoseline Muri SaslaNo ratings yet

- Importancia de La Mediana y PequeñaDocument9 pagesImportancia de La Mediana y PequeñaAgustin San SebastianNo ratings yet

- La Estructura SocialDocument2 pagesLa Estructura SocialMaría Fernanda MejiaNo ratings yet

- Resumen para Estudiar SicDocument40 pagesResumen para Estudiar SicJ18DaZi131MiNsYNo ratings yet

- eComercio definicionesDocument19 pageseComercio definicionesmiguel garciaNo ratings yet

- Las Contribuciones FederalesDocument3 pagesLas Contribuciones FederalesRogelio Barragán OrozcoNo ratings yet

- Cuestionario de Los Títulos de CréditoDocument3 pagesCuestionario de Los Títulos de CréditoMarcos LoconNo ratings yet

- Derecho MercantilDocument72 pagesDerecho MercantilKary MchNo ratings yet

- Analisis de Los Delitos ElectoralesDocument11 pagesAnalisis de Los Delitos ElectoralesarbolniaarbolNo ratings yet

- SocCoopDocument8 pagesSocCoopJaime CabreraNo ratings yet

- Traspaso TecnologicoDocument5 pagesTraspaso TecnologicoiluminameNo ratings yet

- Caracteristicas de La Globalizacion EconDocument19 pagesCaracteristicas de La Globalizacion EconZucy SalgadoNo ratings yet

- Cartilla EconomiaDocument94 pagesCartilla Economiamiarabra100% (2)

- Tesis de RadioDocument245 pagesTesis de RadiopaatHy cervantesNo ratings yet

- ORGANIZA LA ADMINISTRA DE ADUANADocument57 pagesORGANIZA LA ADMINISTRA DE ADUANAmayeli rojoNo ratings yet

- Personas MoralesDocument10 pagesPersonas MoralesKassandra Molina100% (1)

- Derecho Fiscal 1Document21 pagesDerecho Fiscal 1Mario MejiaNo ratings yet

- Agentes Auxiliares de ComercioDocument57 pagesAgentes Auxiliares de ComercioRestobar PietonNo ratings yet

- Regulacion Sanitaria, Legislacion Sanitaria, Ley Gral de SaludDocument23 pagesRegulacion Sanitaria, Legislacion Sanitaria, Ley Gral de SaludLeslie Nilvia TrejoNo ratings yet

- Sistema de Administración TributariaDocument11 pagesSistema de Administración TributariaAlfonso Castillero100% (1)

- Te MarioDocument81 pagesTe MarioVeronica Martinez OrozcoNo ratings yet

- ContabilidadDocument101 pagesContabilidadvodkagirlNo ratings yet

- Examen Final Contabilidad y Administración FinancieraDocument69 pagesExamen Final Contabilidad y Administración FinancieraALEJANDRO SANDOVAL RAMOSNo ratings yet

- Algunos de Los Puntos Más Relevantes Del Libro Incluyen PARA CONCLUSIONDocument3 pagesAlgunos de Los Puntos Más Relevantes Del Libro Incluyen PARA CONCLUSIONAlmisNo ratings yet

- Convenio de divorcio optimizado paraDocument3 pagesConvenio de divorcio optimizado paraMaria Aleja SernaNo ratings yet

- Cómo Reconocemos A Un Buen MaestroDocument4 pagesCómo Reconocemos A Un Buen MaestroAlmisNo ratings yet

- Regalos perfumería belleza cuidados cabelloDocument162 pagesRegalos perfumería belleza cuidados cabellocardenasadonaiNo ratings yet

- Sep 191Document56 pagesSep 191AlmisNo ratings yet

- FodaDocument1 pageFodaAlmisNo ratings yet

- Administracion FinancieraDocument21 pagesAdministracion FinancieraAlmis67% (3)

- Estrategia competitiva de Netflix en la industria del entretenimientoDocument15 pagesEstrategia competitiva de Netflix en la industria del entretenimientoAlmisNo ratings yet

- Evaluación financiera proyecto madera sintéticaDocument59 pagesEvaluación financiera proyecto madera sintéticaAlmisNo ratings yet

- Marketing Mix 4p y 5cDocument105 pagesMarketing Mix 4p y 5cMarcelo Alvial LopezNo ratings yet

- Analisis Financiero CompromexDocument34 pagesAnalisis Financiero CompromexAlmisNo ratings yet

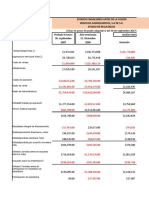

- Estados Financieros GBMDocument6 pagesEstados Financieros GBMAlmisNo ratings yet

- Solucion Del Caso Compromex ADocument4 pagesSolucion Del Caso Compromex AAlmisNo ratings yet

- ANÁLISIS COMPROMEXDocument23 pagesANÁLISIS COMPROMEXAlmisNo ratings yet

- Solucion Del Caso Compromex ADocument22 pagesSolucion Del Caso Compromex AAlmisNo ratings yet

- Solucion Del Caso Compromex ADocument4 pagesSolucion Del Caso Compromex AAlmisNo ratings yet

- Caso Felipe Didier para CostosDocument3 pagesCaso Felipe Didier para CostosJose Miguel Aramburú HernándezNo ratings yet

- Emprendimiento en El EcuadorDocument2 pagesEmprendimiento en El EcuadorAdrián HurtadoNo ratings yet

- Fuero SindicalDocument18 pagesFuero SindicalArcenio Nole CoveñasNo ratings yet

- Giro Principal de La EmpresaDocument17 pagesGiro Principal de La EmpresaDenisse Flores MéndezNo ratings yet

- Tesis CorihuarmiDocument124 pagesTesis Corihuarmikenyi100% (1)

- Matemáticas Financieras, Actividad A4-C6Document4 pagesMatemáticas Financieras, Actividad A4-C6edy vegaNo ratings yet

- Contabilidad Básica GuatemalaDocument3 pagesContabilidad Básica GuatemalaFlint Sky God KNo ratings yet

- BPLDocument50 pagesBPLErnesto Josue Mendoza Perez100% (1)

- Perforación y Voladura y Servicios Conexos enDocument14 pagesPerforación y Voladura y Servicios Conexos enClever Alexander Kana MaccapaNo ratings yet

- Entrevista Perfilada SoDocument7 pagesEntrevista Perfilada SoLizeth Salas HernandezNo ratings yet

- 2.1 Importancia Estrategica Del Pronostico y La DemandaDocument4 pages2.1 Importancia Estrategica Del Pronostico y La DemandaChany Fresa Lizeth Anika Velez0% (1)

- Teorias Sobre Orientacion VocacionalDocument17 pagesTeorias Sobre Orientacion VocacionalLuis SalomónNo ratings yet

- Informe Del Taller de Motivación para Ideas de NegociosDocument5 pagesInforme Del Taller de Motivación para Ideas de Negociosisbolivia100% (1)

- Quevedo Cassana Juan Logistica Comercializadora QuimicosDocument136 pagesQuevedo Cassana Juan Logistica Comercializadora QuimicosAndrés Matte EluchansNo ratings yet

- Agudelo 2002 - Alianzas Entre Formación y CompetenciaDocument454 pagesAgudelo 2002 - Alianzas Entre Formación y CompetenciaxatugaNo ratings yet

- DiseñoETP5etapasDocument2 pagesDiseñoETP5etapasAna Cristina Canario C100% (1)

- Diapositivas Planificacion de La AuditoriaDocument50 pagesDiapositivas Planificacion de La AuditoriaDIANA CAROLINA PILCO FLORES100% (1)

- Trujillo - Residencia, Supervisión, Liquidación y Seguridad en Obras - 21 SeptiembreDocument17 pagesTrujillo - Residencia, Supervisión, Liquidación y Seguridad en Obras - 21 Septiembrediego gonzalesNo ratings yet

- 1 - Introducción PDFDocument34 pages1 - Introducción PDFJuan Sebastian LaverdeNo ratings yet

- Guia Practica de Una Auditoria A Estados FinancierosDocument269 pagesGuia Practica de Una Auditoria A Estados FinancierosEliecer Campos Cárdenas88% (8)

- Presentacion APPART Studios PDFDocument27 pagesPresentacion APPART Studios PDFLeto13100% (1)

- Trabajo MKT Toyota Analisis SituacionalDocument52 pagesTrabajo MKT Toyota Analisis SituacionalVictoria Minaya Flores67% (3)

- Decisiones financieras y rentabilidad hoteles HuánucoDocument96 pagesDecisiones financieras y rentabilidad hoteles HuánucoSophia VargasNo ratings yet

- Descripciòn Puesto GerenciaDocument5 pagesDescripciòn Puesto GerenciaRose BlueNo ratings yet

- Análisis de Casos Astilleros MalnamDocument3 pagesAnálisis de Casos Astilleros MalnamAris Gabriel SantanaNo ratings yet

- Declaracion jurada de recepcion de bienes aportados al capital socialDocument1 pageDeclaracion jurada de recepcion de bienes aportados al capital socialRENZO100% (1)

- Calculo efecto renta y sustitución Hicks-SlutskyDocument9 pagesCalculo efecto renta y sustitución Hicks-SlutskyGRISELDA MENDOZA100% (1)

- Procedimiento Instalacion de Enfierradura VAS Rev.a 04.10.2016 REVISIO INVENTARIO de RIESGODocument52 pagesProcedimiento Instalacion de Enfierradura VAS Rev.a 04.10.2016 REVISIO INVENTARIO de RIESGOElena Muñoz Aravena100% (1)

- Plan de Exportaciones - Gerencia de Las ExportacionesDocument28 pagesPlan de Exportaciones - Gerencia de Las ExportacionesYeraldin SotoNo ratings yet

- Programa de AuditoriaDocument4 pagesPrograma de AuditoriaHelen Ccanto SanchezNo ratings yet