You might also like

- Proyecto InvestigacionDocument68 pagesProyecto Investigaciontuxb92% (12)

- Ejercicios Destilacion SecadoDocument187 pagesEjercicios Destilacion SecadoMilenka Alba33% (3)

- Taller ContabilidadDocument3 pagesTaller Contabilidadangie urrutiaNo ratings yet

- Costos Por Areas de Responsabilidad UNMSMDocument34 pagesCostos Por Areas de Responsabilidad UNMSMCristofer Miranda Sernaqué100% (1)

- Aduanero TrabajoDocument4 pagesAduanero TrabajoElsaNo ratings yet

- Evaluacion 2 AladiDocument7 pagesEvaluacion 2 Aladimarialu de amorNo ratings yet

- Ejercicios Clases Alumnos (Estructura de Capital y Planificación)Document3 pagesEjercicios Clases Alumnos (Estructura de Capital y Planificación)UTP GRUPONo ratings yet

- Automatizacion EnunciadosDocument7 pagesAutomatizacion EnunciadosJuanManuelChoqueGarcia50% (2)

- Nuevas Perspectivas Sobre El KAM: Qué Podemos Esperar de Esta Estrategia y Cómo Hacer Que FuncioneDocument9 pagesNuevas Perspectivas Sobre El KAM: Qué Podemos Esperar de Esta Estrategia y Cómo Hacer Que FuncioneDavid MuñozNo ratings yet

- Listado de aspirantes rechazados convocatoria empleados de carrera tribunales AntioquiaDocument136 pagesListado de aspirantes rechazados convocatoria empleados de carrera tribunales AntioquiaCristian David Mena0% (1)

- Tarea para OAGT02Document1 pageTarea para OAGT02Pilar Nieves0% (1)

- Ejercicio Contabilidad 4Document4 pagesEjercicio Contabilidad 4Maria Alejandra Flores JironNo ratings yet

- Taller Coaseguro y ReaseguroDocument2 pagesTaller Coaseguro y ReaseguroWilliam CubillosNo ratings yet

- Estado financiero empresa ficticia NIF IIDocument9 pagesEstado financiero empresa ficticia NIF IICruz Angel DavilaNo ratings yet

- Clasificación de Los SiniestrosDocument1 pageClasificación de Los SiniestrosMichelle RubioNo ratings yet

- JJGG - Cuadro ComparativoDocument2 pagesJJGG - Cuadro ComparativoJorge Javier González GutiérrezNo ratings yet

- COSTOS PRIMOS ContabilidadDocument7 pagesCOSTOS PRIMOS ContabilidaddayanaNo ratings yet

- Administración de Cuentas Por CobrarDocument19 pagesAdministración de Cuentas Por CobrarFrancisco ArévaloNo ratings yet

- ISC conceptos base imponibleDocument22 pagesISC conceptos base imponibleMax V. Rodriguez HurtadoNo ratings yet

- Caso práctico N° 01: Aplicación NIC 12 y LIRDocument2 pagesCaso práctico N° 01: Aplicación NIC 12 y LIRluis eduaradoNo ratings yet

- Unidad I: Politicas Empresariales: Introducción Definición de PolíticaDocument39 pagesUnidad I: Politicas Empresariales: Introducción Definición de PolíticaAlderman LópezNo ratings yet

- Objetivos Del InventarioDocument5 pagesObjetivos Del InventarioJulian Gamboa MorenoNo ratings yet

- Costos Conjuntos y Metodo de SeparacionDocument12 pagesCostos Conjuntos y Metodo de SeparacionCindy Lorena RIANO BOTERONo ratings yet

- NIC 36 Detrioro de Activos 2019Document60 pagesNIC 36 Detrioro de Activos 2019ALEXANDER JEAN BEDIA CONDORINo ratings yet

- Impuesto a las Ganancias - Preguntas de prácticaDocument14 pagesImpuesto a las Ganancias - Preguntas de prácticaCarlos Alfredo MartinazoNo ratings yet

- Fondos MutuosDocument6 pagesFondos MutuosSttefy ArcayaNo ratings yet

- Exposicion de Flujo de CajaDocument6 pagesExposicion de Flujo de CajaNathaly NiñoNo ratings yet

- Resumen Valor Futuro y PresenteDocument6 pagesResumen Valor Futuro y PresenteProfe DanielNo ratings yet

- Enunciado Caso Práctico de Tasa de Descuento KE y WACCDocument6 pagesEnunciado Caso Práctico de Tasa de Descuento KE y WACCpilar_1821No ratings yet

- Guia de Trabajo Ii Bonos-ADocument1 pageGuia de Trabajo Ii Bonos-Acarlos lara100% (1)

- Flujos de CajaDocument13 pagesFlujos de CajaRicardoEstebanGonzalezCalderonNo ratings yet

- Convertido Acciones (4) - 0001Document25 pagesConvertido Acciones (4) - 0001Erick J. ChoqueNo ratings yet

- INVENTARIOSDocument9 pagesINVENTARIOSAndres Reyes SilvaNo ratings yet

- Uni5 Act5 Tal 2 Dep Cos CanDocument2 pagesUni5 Act5 Tal 2 Dep Cos Canjose olaya100% (1)

- Análisis de inversión para elaborar suflé en restaurante RaphaelDocument53 pagesAnálisis de inversión para elaborar suflé en restaurante RaphaelAylen Plata CaceresNo ratings yet

- Dofa ArgosDocument2 pagesDofa ArgosEli R'poNo ratings yet

- Tema 3 Análisis VerticalDocument39 pagesTema 3 Análisis VerticalCLAUDIA AJNO QUISPENo ratings yet

- Costeo Por ÓrdenesDocument8 pagesCosteo Por ÓrdenesFrancisco López SalgadoNo ratings yet

- Procedimientos para ventas a plazoDocument143 pagesProcedimientos para ventas a plazoValentin Ramirez LeonNo ratings yet

- Bonos estructurados análisisDocument3 pagesBonos estructurados análisisFernando R̶u̶s̶k̶a̶y̶a̶100% (1)

- Nivel de EndeudamientoDocument17 pagesNivel de EndeudamientoCarolina Lanche RoseNo ratings yet

- Casos de FusionDocument4 pagesCasos de FusionPaul De La Cruz SaldañaNo ratings yet

- Tarea 7 - Ejercicios de Aplicación Mercado MonetarioDocument2 pagesTarea 7 - Ejercicios de Aplicación Mercado MonetarioANGELA GABRIELA BURI SEGARRANo ratings yet

- Material CCE - 06 Besley&Brigham - FINCDocument21 pagesMaterial CCE - 06 Besley&Brigham - FINCAnely De Los SantosNo ratings yet

- Capitulo 7 y 8Document1 pageCapitulo 7 y 8Maria Camila Arias Gonzales100% (1)

- EVA empresa Financistas S.ADocument4 pagesEVA empresa Financistas S.Acarlos ivan mesa llanosNo ratings yet

- Herramientas de La Calidad: DocenteDocument21 pagesHerramientas de La Calidad: DocenteMijail Villanueva EscalanteNo ratings yet

- Patrones de Comportamiento de Los CostosDocument7 pagesPatrones de Comportamiento de Los Costosstalynceli1986No ratings yet

- Ejercicio de FranquiciaDocument2 pagesEjercicio de FranquiciaMayra Alejandra RODRIGUEZ MORALESNo ratings yet

- Adm de Cuentas Por CobrarDocument12 pagesAdm de Cuentas Por CobrarEduardo AldanaNo ratings yet

- Trabajo Final - Gradientes y Tasas Utilizadas en El Sistema FinancieroDocument39 pagesTrabajo Final - Gradientes y Tasas Utilizadas en El Sistema FinancieroRonaldo Carrillo Apaza100% (1)

- Sistema Financiero Nacional Trabajo Monografico PDFDocument12 pagesSistema Financiero Nacional Trabajo Monografico PDFJharumyJessicaVelasquezNo ratings yet

- Caso Bbs GrupoDocument10 pagesCaso Bbs GrupoRodmy CespedesNo ratings yet

- Solución Ejercicio de PlusvalíaDocument2 pagesSolución Ejercicio de PlusvalíaSara N Flores100% (1)

- Financiamiento de proyectos y cálculo de cuotasDocument9 pagesFinanciamiento de proyectos y cálculo de cuotasJose VargasNo ratings yet

- Examen - (AAB02) Cuestionario 2 - Resuelva El Cuestionario de La Unidad 4 - Sistemas de Control Administrativo y Unidad 5 Presupuestos y Presupuesto MaestroDocument5 pagesExamen - (AAB02) Cuestionario 2 - Resuelva El Cuestionario de La Unidad 4 - Sistemas de Control Administrativo y Unidad 5 Presupuestos y Presupuesto MaestroKatherine ReyesNo ratings yet

- Tesis Daniel Guillén - Riesgo - OperativoDocument99 pagesTesis Daniel Guillén - Riesgo - Operativodanielmauricio3No ratings yet

- Manual de Procedimientos para La Planeación Tributaria IntroducciónDocument10 pagesManual de Procedimientos para La Planeación Tributaria IntroducciónOscar Ivan Ortiz SandovalNo ratings yet

- Indicadores Presupuestarios y Rendicion de CuentasDocument3 pagesIndicadores Presupuestarios y Rendicion de CuentasRolando LeónNo ratings yet

- Práctica CalificadaDocument2 pagesPráctica CalificadaAracely Castro z.No ratings yet

- Trabajo de Riesgo y RendimientoDocument63 pagesTrabajo de Riesgo y Rendimientowilmerurango24No ratings yet

- Ingresos ProyectadosDocument7 pagesIngresos ProyectadosMark ThomasNo ratings yet

- Actividad #3 - Casos de Costo de Financiamiento - Finanzas Emp Iii - 24Document10 pagesActividad #3 - Casos de Costo de Financiamiento - Finanzas Emp Iii - 24gratisprime17No ratings yet

- Trabajo Práctico - Unidad 3Document6 pagesTrabajo Práctico - Unidad 3María Silvia GabinNo ratings yet

- Casos de Capital de TrabajoDocument4 pagesCasos de Capital de TrabajoManuel JesúsNo ratings yet

- La AdolescenciaDocument10 pagesLa AdolescenciaMicaela VacazurNo ratings yet

- Prac 01 Flujo de Fondos 2011Document6 pagesPrac 01 Flujo de Fondos 2011Micaela VacazurNo ratings yet

- Capitulo 05Document58 pagesCapitulo 05Micaela VacazurNo ratings yet

- Un Proyecto de Investigación o Esquema de Investigación Es Una Guía Que Utilizan Los CientíficosDocument4 pagesUn Proyecto de Investigación o Esquema de Investigación Es Una Guía Que Utilizan Los CientíficosSherezada CanulNo ratings yet

- Aries InfanciaDocument19 pagesAries InfanciaMicaela VacazurNo ratings yet

- Auditoria Informes 2018Document32 pagesAuditoria Informes 2018Micaela VacazurNo ratings yet

- La Infancia AriesDocument8 pagesLa Infancia AriesValeria CrocettiNo ratings yet

- Prac 01 Flujo de Fondos 2011Document6 pagesPrac 01 Flujo de Fondos 2011Micaela VacazurNo ratings yet

- TP 4Document1 pageTP 4Micaela VacazurNo ratings yet

- Análisis de Bonos - Carpeta de Ejercicios Prácticos de Administración FinancieraDocument3 pagesAnálisis de Bonos - Carpeta de Ejercicios Prácticos de Administración FinancieraMicaela VacazurNo ratings yet

- Ley 24156 Mensaje - Modelo UnSaDocument27 pagesLey 24156 Mensaje - Modelo UnSaMicaela VacazurNo ratings yet

- Ejercicio Practico 4 Proyectos Diferencia PDFDocument7 pagesEjercicio Practico 4 Proyectos Diferencia PDFMicaela VacazurNo ratings yet

- Ejercicio Practico 7 InflacionDocument5 pagesEjercicio Practico 7 InflacionMicaela VacazurNo ratings yet

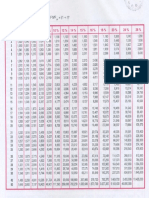

- Tabla 4 Valor Futuro AnualidadDocument1 pageTabla 4 Valor Futuro AnualidadMicaela Vacazur100% (1)

- Tabla 3 Valor Futuro $ 1Document1 pageTabla 3 Valor Futuro $ 1Micaela VacazurNo ratings yet

- Análisis de Bonos - Carpeta de Ejercicios Prácticos de Administración FinancieraDocument3 pagesAnálisis de Bonos - Carpeta de Ejercicios Prácticos de Administración FinancieraMicaela VacazurNo ratings yet

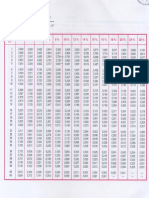

- Tabla 1 Valor Actual de $ 1Document1 pageTabla 1 Valor Actual de $ 1Micaela VacazurNo ratings yet

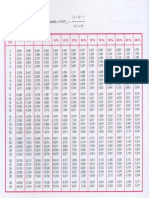

- Tabla 2 Valor Actual AnualidadDocument1 pageTabla 2 Valor Actual AnualidadMicaela VacazurNo ratings yet

- Ejercicio Practico 4 Proyectos DiferenciaDocument7 pagesEjercicio Practico 4 Proyectos DiferenciaMicaela VacazurNo ratings yet

- Ejercicio Practico 3 Comprar Fabricar TerciarizarDocument4 pagesEjercicio Practico 3 Comprar Fabricar TerciarizarMicaela VacazurNo ratings yet

- Analisis Del Libro Poder Quiroz Guzman Itzel IraisDocument60 pagesAnalisis Del Libro Poder Quiroz Guzman Itzel IraisIrais QuirozNo ratings yet

- Identifiquemos Las Cosas de La Muerte y Las Cosas de La Vida - Camila Ramirez #19Document2 pagesIdentifiquemos Las Cosas de La Muerte y Las Cosas de La Vida - Camila Ramirez #19Camila RamirezNo ratings yet

- Factura Del VolqueteDocument1 pageFactura Del VolqueteEduardo Ortega RomanNo ratings yet

- Formulario DIAT ISL 1Document4 pagesFormulario DIAT ISL 1Kevin BerriosNo ratings yet

- Acusación Particular Por Delito de Robo Con Resultado de MuerteDocument4 pagesAcusación Particular Por Delito de Robo Con Resultado de MuerteJorge Luis AnrangoNo ratings yet

- Sanciones DIAN por incumplimiento obligaciones tributariasDocument4 pagesSanciones DIAN por incumplimiento obligaciones tributariasmario mercadoNo ratings yet

- Importancia Del Art.425 en La Cosntitucion Del EcuadorDocument3 pagesImportancia Del Art.425 en La Cosntitucion Del EcuadorJhenry ArmijosNo ratings yet

- Captación de fondos ONG Guatemala Honduras BoliviaDocument2 pagesCaptación de fondos ONG Guatemala Honduras BoliviaDenis OlivasNo ratings yet

- Audi ConceptosDocument5 pagesAudi ConceptosTECHNO CAPSNo ratings yet

- Guia II ParcialDocument16 pagesGuia II ParcialRamon RiveraNo ratings yet

- CONTRATO DE ARRENDAMIENTO DE VIVIENDA URBANA. XavierDocument4 pagesCONTRATO DE ARRENDAMIENTO DE VIVIENDA URBANA. XavierXavier Soto CaroNo ratings yet

- Rosalinda Martinez PlaneacionDocument8 pagesRosalinda Martinez PlaneacionCarlos Andrés Gonzalez MontoyaNo ratings yet

- Examen Final Julio PfluckerDocument8 pagesExamen Final Julio PfluckerJulio PfluckerNo ratings yet

- FRESENIUSDocument51 pagesFRESENIUSNiko alarcon guzmanNo ratings yet

- Decreto Orgánico de BolívarDocument7 pagesDecreto Orgánico de Bolívarjuan carlos torres reyesNo ratings yet

- Demanda de Tutela de Derechos Fundamentales y Libertades PúblicasDocument3 pagesDemanda de Tutela de Derechos Fundamentales y Libertades PúblicasPedro ANo ratings yet

- Sistema MundoDocument4 pagesSistema MundoJuan manuel CadenaNo ratings yet

- Tema #01 Problemas Movimiento Armónico SimpleDocument15 pagesTema #01 Problemas Movimiento Armónico SimpleYulissa Angélica Rojas ColichónNo ratings yet

- 02 Junio 2014 GODFDocument72 pages02 Junio 2014 GODFAlejandro Martinez ManzanoNo ratings yet

- IMPORTANTE Manual y OtrosDocument4 pagesIMPORTANTE Manual y OtrosRolando Venegas VenegasNo ratings yet

- Taller de Construcción de La CiudadaníaDocument11 pagesTaller de Construcción de La Ciudadaníaemiliano paviaNo ratings yet

- Comentarios Al Caso BuscagliaDocument3 pagesComentarios Al Caso BuscagliaFlor De Maria Trejo Broncano100% (1)

- Acta Notarial de RequerimientoDocument2 pagesActa Notarial de Requerimientogladis maganaNo ratings yet

- Monografia Trastorno Parafilico Asociado Al DelitoDocument18 pagesMonografia Trastorno Parafilico Asociado Al DelitoRosse Gladyz Vera0% (1)

- (24.01.23) La Jornada CDMXDocument40 pages(24.01.23) La Jornada CDMXBrasil TugaNo ratings yet

- SPCL U1 A2 FLFZDocument5 pagesSPCL U1 A2 FLFZFlor Fuentes ZuñigaNo ratings yet