You might also like

- Ley Del Impuesto de SolidaridadDocument7 pagesLey Del Impuesto de SolidaridadsamuelNo ratings yet

- Laboratorio Datos Incompletos 2023Document6 pagesLaboratorio Datos Incompletos 2023Beberlin PuNo ratings yet

- Down Ad FileDocument1 pageDown Ad Filejosé Martín Chiroy100% (3)

- Manual de Procedimiento ISR TrimestralDocument12 pagesManual de Procedimiento ISR TrimestralJorge Luis Can MonroyNo ratings yet

- Isr Opcional MensualDocument3 pagesIsr Opcional Mensualmelany zepeda0% (1)

- Estados Financieros ComercialesDocument5 pagesEstados Financieros ComercialesJuanNo ratings yet

- Trámites y Requisitos para Inscribir Una Empresa en El SATDocument14 pagesTrámites y Requisitos para Inscribir Una Empresa en El SATEdwin IbarraNo ratings yet

- Cómo Se Calcula El ISR en GuatemalaDocument11 pagesCómo Se Calcula El ISR en GuatemalaContabilidad Económicas100% (1)

- Análisis LEGAL Artículos Del Código TributarioDocument13 pagesAnálisis LEGAL Artículos Del Código Tributariolucyzaca_279_6877162No ratings yet

- IusiDocument27 pagesIusiChavarria EdgarNo ratings yet

- DEPENDENCIAS DE APOYO de La SATDocument24 pagesDEPENDENCIAS DE APOYO de La SATGustavo Adolfo Recinos CzechNo ratings yet

- Tipos de IVA y ISR en GuatemalaDocument1 pageTipos de IVA y ISR en GuatemalaManolitoGT16No ratings yet

- Politica Fiscal de GuatemalaDocument5 pagesPolitica Fiscal de GuatemalaHugoNo ratings yet

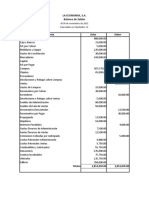

- Balance de SaldosDocument1 pageBalance de SaldosVeronica LopezNo ratings yet

- Economía en ChichicastenangoDocument4 pagesEconomía en ChichicastenangoBryan SuláNo ratings yet

- Aduanas de GuatemalaDocument4 pagesAduanas de GuatemalaRONALD MENDOZANo ratings yet

- Impuestos Más Importantes de GuatemalaDocument8 pagesImpuestos Más Importantes de GuatemalaArelyNo ratings yet

- Resumen Ley de Fomento y Desarrollo La Actividad Exportadora y de MaquilaDocument11 pagesResumen Ley de Fomento y Desarrollo La Actividad Exportadora y de MaquilaGothita0% (1)

- Formas de Organizacion Empresarial en GuatemalaDocument7 pagesFormas de Organizacion Empresarial en GuatemalaJrgzNo ratings yet

- Iusi, Factura ElectronicaDocument35 pagesIusi, Factura ElectronicaJulio EnriquezNo ratings yet

- Centros Educativos SATDocument26 pagesCentros Educativos SATLuisEnriqueSianNo ratings yet

- Constancia 32093945353Document1 pageConstancia 320939453536estadoNo ratings yet

- Ley ISODocument8 pagesLey ISODemonioback11No ratings yet

- Retenciones Del IVA y Del ISRDocument67 pagesRetenciones Del IVA y Del ISRAaron Abdallah100% (1)

- Conta III, Material de Apoyo Examen Final 2017-1Document4 pagesConta III, Material de Apoyo Examen Final 2017-1jose jose perezNo ratings yet

- Mejoramiento Del Método y SistemasDocument7 pagesMejoramiento Del Método y SistemasCINDY JOHANNA LEAL VELEZNo ratings yet

- Codigo TributarioDocument176 pagesCodigo TributarioSandyAbacNo ratings yet

- Obligaciones Que Tiene El PatronoDocument2 pagesObligaciones Que Tiene El PatronoArmando LuisNo ratings yet

- Manipulacion de Alimentos TarjetaDocument3 pagesManipulacion de Alimentos TarjetaMichael GarciaNo ratings yet

- Cuestionario CGCDocument4 pagesCuestionario CGCMarleni BámacaNo ratings yet

- Modelo de Planilla SemanalDocument1 pageModelo de Planilla SemanalAlexis GuzmánNo ratings yet

- Análisis Ley de Actualización TributariaDocument13 pagesAnálisis Ley de Actualización TributariaCristian LopezNo ratings yet

- Aspectos Legales de La ContabilidadDocument1 pageAspectos Legales de La ContabilidadMichael ZeüsNo ratings yet

- NIC 16 Propiedad Planta y EqDocument27 pagesNIC 16 Propiedad Planta y EqAlvarado2013No ratings yet

- Imb-Pc Microentorno: Entornos de Marketing Sobre La Empresa DianaDocument9 pagesImb-Pc Microentorno: Entornos de Marketing Sobre La Empresa Dianaelizabeth candidoNo ratings yet

- Escencias CastillaDocument11 pagesEscencias Castillagarcialeidy50% (2)

- Industrias de Acuerdo Al Sector de ActividadDocument6 pagesIndustrias de Acuerdo Al Sector de ActividadHenrry CifuentesNo ratings yet

- Ejercicios Caja Fiscal PDFDocument2 pagesEjercicios Caja Fiscal PDFElber Giron0% (1)

- Ejercicio 1 Bancos Del NorteDocument3 pagesEjercicio 1 Bancos Del Norteeli ReyesNo ratings yet

- Sistemas de Contabildiad GubernanmentalDocument14 pagesSistemas de Contabildiad GubernanmentalByron SaquilNo ratings yet

- Ingresos Del Estado de GuatemalaDocument3 pagesIngresos Del Estado de GuatemalaSAMUEL TRINIDADNo ratings yet

- CASO No. 9Document2 pagesCASO No. 9saydaNo ratings yet

- Sociedades de Capital ActualizadoDocument4 pagesSociedades de Capital ActualizadoHenry Denilson Joachin VelasquezNo ratings yet

- Caso Banco AgromercantilDocument1 pageCaso Banco Agromercantiljenniffer ValenzuelaNo ratings yet

- Linea de Tiempo MERCANTILDocument2 pagesLinea de Tiempo MERCANTILLEYDI ROCIO VASQUEZ GARNICANo ratings yet

- Investigación - Ley de Actualización TributariaDocument4 pagesInvestigación - Ley de Actualización TributariaJonathan NavasNo ratings yet

- IMPUESTO DE SOLIDARIDAD - pdf1 PDFDocument8 pagesIMPUESTO DE SOLIDARIDAD - pdf1 PDFLisbeth Maria Mayen ZuletaNo ratings yet

- Historia de La Superintendencia de Administración TributariaDocument3 pagesHistoria de La Superintendencia de Administración TributariaAfe Maggot BFMV100% (1)

- Principios de Contabilidad Generalmente AceptadosDocument3 pagesPrincipios de Contabilidad Generalmente AceptadosJorge Palacios100% (1)

- Sistema de Auditoria GubernamentalDocument18 pagesSistema de Auditoria GubernamentalVictor MirandaNo ratings yet

- Manual Asiste LibrosDocument9 pagesManual Asiste LibrosMaga.No ratings yet

- Cálculo ISR Asalariados - Portal SAT Proyectada PDFDocument2 pagesCálculo ISR Asalariados - Portal SAT Proyectada PDFFranciscoNo ratings yet

- Formulario Del IVA GENERALDocument2 pagesFormulario Del IVA GENERALMario Menjivar100% (1)

- Características Del Presupuesto General de La NaciónDocument15 pagesCaracterísticas Del Presupuesto General de La NaciónRed JohnNo ratings yet

- Legislacion Ambiental Guatemalteca MODULO VI CLASE I SEM-02 AL de NOVDocument2 pagesLegislacion Ambiental Guatemalteca MODULO VI CLASE I SEM-02 AL de NOVLicda Yulenia GuerraNo ratings yet

- Partes Del Inventario Tarea No. 1Document18 pagesPartes Del Inventario Tarea No. 1Hector Reyes100% (2)

- Funciones de La Superintendencia de Administracion TributariaDocument2 pagesFunciones de La Superintendencia de Administracion Tributaria'Derick Xavier Bolaños100% (1)

- Contribuyente NormalDocument2 pagesContribuyente NormalByron ArnoldoNo ratings yet

- Generalidades Del ISRDocument8 pagesGeneralidades Del ISRGrisly MarroquinNo ratings yet

- RENTA DE 3RA CATEGORIA c3 Parte 1Document9 pagesRENTA DE 3RA CATEGORIA c3 Parte 1Anthony CoronelNo ratings yet

- Solicitud de NotificacionDocument2 pagesSolicitud de NotificacionJhonatan AguilarNo ratings yet

- Autorizacion MunicipalDocument2 pagesAutorizacion MunicipalJhonatan AguilarNo ratings yet

- Admision de RevocatoriaDocument4 pagesAdmision de RevocatoriaJhonatan AguilarNo ratings yet

- Recurso Contra IgssDocument2 pagesRecurso Contra IgssJhonatan AguilarNo ratings yet

- Informe Experto MedidorDocument2 pagesInforme Experto MedidorJhonatan AguilarNo ratings yet

- Pago Multa Jam 929Document2 pagesPago Multa Jam 929Jhonatan AguilarNo ratings yet

- Apelcacion y VistaDocument4 pagesApelcacion y VistaJhonatan AguilarNo ratings yet

- Previo de Fechas Divorcio VoluntarioDocument2 pagesPrevio de Fechas Divorcio VoluntarioJhonatan AguilarNo ratings yet

- Declaracion Ante PatronoDocument6 pagesDeclaracion Ante PatronoJhonatan AguilarNo ratings yet

- EXCEPCIÓN DE PAGO NuevoDocument4 pagesEXCEPCIÓN DE PAGO NuevoJhonatan AguilarNo ratings yet

- Acta Notarial de PresenciaDocument2 pagesActa Notarial de PresenciaJhonatan AguilarNo ratings yet

- Desestimeinto MG RevocatoriaDocument2 pagesDesestimeinto MG RevocatoriaJhonatan Aguilar100% (1)

- Resolucion de Excepcion PerentoriasDocument7 pagesResolucion de Excepcion PerentoriasJhonatan AguilarNo ratings yet

- Recurso Revocatoria MunicipalidadDocument2 pagesRecurso Revocatoria MunicipalidadJhonatan AguilarNo ratings yet

- Solicitud Audiencia Divorcio VoluntarioDocument2 pagesSolicitud Audiencia Divorcio VoluntarioJhonatan AguilarNo ratings yet

- Pago de CostasDocument3 pagesPago de CostasJhonatan Aguilar100% (1)

- Pensum para Instructores y DirectoresDocument5 pagesPensum para Instructores y DirectoresJhonatan AguilarNo ratings yet

- Solicitud Al Registrador Civil RenapDocument2 pagesSolicitud Al Registrador Civil RenapJhonatan AguilarNo ratings yet

- Aclaración en Fjacion de AlimentosDocument2 pagesAclaración en Fjacion de AlimentosJhonatan AguilarNo ratings yet

- Aviso Robo PNCDocument2 pagesAviso Robo PNCJhonatan AguilarNo ratings yet

- Asamblea Extraordinaria Totalitaria AccionesDocument3 pagesAsamblea Extraordinaria Totalitaria AccionesJhonatan AguilarNo ratings yet

- Acta Notarial Bobur 2Document3 pagesActa Notarial Bobur 2Jhonatan AguilarNo ratings yet

- Ampliacion de Arma de FuegoDocument2 pagesAmpliacion de Arma de FuegoJhonatan AguilarNo ratings yet

- Denuncia PNCDocument1 pageDenuncia PNCJhonatan AguilarNo ratings yet

- 33 Solicitud de Audiencia de DivorcioDocument3 pages33 Solicitud de Audiencia de DivorcioJhonatan AguilarNo ratings yet

- Requisitos de RenasDocument1 pageRequisitos de RenasJhonatan AguilarNo ratings yet

- NOMBRAMIENTO BoburgDocument3 pagesNOMBRAMIENTO BoburgJhonatan AguilarNo ratings yet

- Solicitud de Acceso A La Información PublicaDocument2 pagesSolicitud de Acceso A La Información PublicaJhonatan AguilarNo ratings yet

- 01 - (Trilogía Myst de David Wingrove y Rand Miller) El Libro de AtrusDocument336 pages01 - (Trilogía Myst de David Wingrove y Rand Miller) El Libro de Atrusbutupu100% (1)

- Concepto de ParrafoDocument1 pageConcepto de ParrafoDario Sonato100% (1)

- Hiponatremia e HiperDocument45 pagesHiponatremia e HiperRodrigo Limachi MirandaNo ratings yet

- Evaluacion 3 IndividualDocument5 pagesEvaluacion 3 IndividualJaviera IgnaciaNo ratings yet

- Diez Preguntas Sobre BioéticaDocument7 pagesDiez Preguntas Sobre BioéticaAnonymous Buehep9UNo ratings yet

- Planeacion Docente U2 - AnálisisDocument12 pagesPlaneacion Docente U2 - AnálisisOzkar GdoNo ratings yet

- Proyecto Final de Costo I Grupo RDocument14 pagesProyecto Final de Costo I Grupo RMarc Anthony A. OrellanaNo ratings yet

- Carl Gustav Jung - Teoria de La SincronicidadDocument9 pagesCarl Gustav Jung - Teoria de La SincronicidadOyekun MellyNo ratings yet

- Publicidad 1Document14 pagesPublicidad 1Alisa JasonNo ratings yet

- Chistes de JoyeríaDocument9 pagesChistes de JoyeríaArtículo Ji LatNo ratings yet

- Fenomenos LuminososDocument2 pagesFenomenos Luminososjhonatan maldonado barreraNo ratings yet

- Gestión de Recursos Humanos - ProcesoDocument8 pagesGestión de Recursos Humanos - ProcesoJavier EspinosaNo ratings yet

- El Rico y LázaroDocument15 pagesEl Rico y LázarokayuliNo ratings yet

- Arranque Motores SincronosDocument7 pagesArranque Motores SincronosTropa Fiee UncpNo ratings yet

- Lesson S00C00Document13 pagesLesson S00C00Marco SarmientoNo ratings yet

- Informe - Huachipa - Mecánica de SuelosDocument99 pagesInforme - Huachipa - Mecánica de SuelosIrwin Cubas LlatasNo ratings yet

- Secuencia Los Ranqueles 2do GradoDocument14 pagesSecuencia Los Ranqueles 2do GradoNaliaNo ratings yet

- Incendia Mi AlmaDocument1 pageIncendia Mi AlmaLili RiveraNo ratings yet

- INSTRUMENTO 5° Semana 3 Explica EDA 2 RúbricaDocument3 pagesINSTRUMENTO 5° Semana 3 Explica EDA 2 Rúbricayesenia colchon cahuanaNo ratings yet

- Politica de DivisasDocument29 pagesPolitica de Divisasalondra.apodaca1No ratings yet

- Fluidos 1Document18 pagesFluidos 1Mirian GutierrezNo ratings yet

- ArquidiosisDocument2 pagesArquidiosisChristianNo ratings yet

- Centro de Gravedad y Momento de InerciaDocument4 pagesCentro de Gravedad y Momento de InerciaMateo Murillo EstradaNo ratings yet

- La Maestra NormalDocument801 pagesLa Maestra NormalVirginiaCappellari100% (1)

- Sentencia T 1095 de 2005Document28 pagesSentencia T 1095 de 2005Sandra Jaramillo GonzálezNo ratings yet

- Análisis Del VideoDocument2 pagesAnálisis Del VideoAntho Rosas100% (1)

- INDURA Ni 99 (Versión Español)Document2 pagesINDURA Ni 99 (Versión Español)Leon CardenasNo ratings yet

- Radio, Cubito, Carpio, Metacarpio y Falanges.Document9 pagesRadio, Cubito, Carpio, Metacarpio y Falanges.MarlonVaquerano1995No ratings yet

- Ensayo de MacroDocument3 pagesEnsayo de MacroEnilse Maria Vanegas S.No ratings yet

- Plan de Clase 1B Nuevo DCDocument18 pagesPlan de Clase 1B Nuevo DCEFRAINNo ratings yet