You might also like

- Contabilidad Fiscal 2022Document100 pagesContabilidad Fiscal 2022IVAN2008980hotmail.comNo ratings yet

- Informacion de La DGIIDocument2 pagesInformacion de La DGIIlilaNo ratings yet

- Curso de Facturación e IVADocument83 pagesCurso de Facturación e IVAModelando IlusionesNo ratings yet

- Presentación Procedimiento Determinacion UgppDocument50 pagesPresentación Procedimiento Determinacion UgppJohn DuránNo ratings yet

- Sistema TributarioDocument39 pagesSistema TributarioAnnMckencieNo ratings yet

- Taller de Iva Jun 2023Document167 pagesTaller de Iva Jun 2023Cp Paty AlvarezNo ratings yet

- Efectuar Termino de GiroDocument8 pagesEfectuar Termino de GiroNatacha Andrea Tapia BarahonaNo ratings yet

- 1 Guia 5 Comprobantes FiscalesDocument8 pages1 Guia 5 Comprobantes FiscalesARISNo ratings yet

- Comprobantes Fiscales Icpard Rafelina MartinezDocument40 pagesComprobantes Fiscales Icpard Rafelina MartinezEdduyn De la CruzNo ratings yet

- Actividad 2 TributariaDocument19 pagesActividad 2 TributariaYadiritaEsquivelNo ratings yet

- Comprobantes FiscalesDocument8 pagesComprobantes FiscalesRuben RamirezNo ratings yet

- Actualizacion Sobre El Proceso de DevolucionesDocument151 pagesActualizacion Sobre El Proceso de DevolucionesDancho VasquezNo ratings yet

- Taller Deberes Formales - Joselyn PinDocument4 pagesTaller Deberes Formales - Joselyn PinJoselyn PinNo ratings yet

- Taller 3 Legislacion TributariaDocument22 pagesTaller 3 Legislacion TributariaʚïɞAndReOlierMoskoteʚïɞNo ratings yet

- Proceso de FiscalizacionDocument26 pagesProceso de FiscalizacionFrancisco DiazNo ratings yet

- Dictamen Financiero para Efectos FiscalesDocument13 pagesDictamen Financiero para Efectos FiscalesClaudia SalasNo ratings yet

- Ctualícese: Conferencia ExclusivaDocument10 pagesCtualícese: Conferencia ExclusivaCLAUDIA BONILLANo ratings yet

- Guia - Proceso Tributario ColombianoDocument142 pagesGuia - Proceso Tributario ColombianoDancho VasquezNo ratings yet

- Expocision RC IvaDocument19 pagesExpocision RC IvaJose Luis Del Rio GomezNo ratings yet

- Introduccion Procedimiento TributarioDocument29 pagesIntroduccion Procedimiento TributarioJuan VillamilNo ratings yet

- Monografia Registro de CompraDocument21 pagesMonografia Registro de CompraMax Oriol Macedo PanaifoNo ratings yet

- Compensación, acreditamiento y devolución de impuestos 2016From EverandCompensación, acreditamiento y devolución de impuestos 2016Rating: 5 out of 5 stars5/5 (3)

- Examen de TeibutariaDocument7 pagesExamen de TeibutariaManuela ArboledaNo ratings yet

- Normativas Del SENIATDocument16 pagesNormativas Del SENIATmipropia0% (1)

- 2.4 Errores en Liquidaciones de Compra - RecomendacionesDocument52 pages2.4 Errores en Liquidaciones de Compra - RecomendacionesCpc Marcos Perez AlvarezNo ratings yet

- Obligaciones FiscalesDocument142 pagesObligaciones FiscalesjuanchoheNo ratings yet

- Unidad 2. - Personas MoralesDocument21 pagesUnidad 2. - Personas MoralesMiguel Angel Sanchez LuisNo ratings yet

- Actividad 5 Procedimiento TributarioDocument4 pagesActividad 5 Procedimiento Tributariojhon parraNo ratings yet

- 4.1 Mis - Declaraciones - y - Pagos - (E-P)Document43 pages4.1 Mis - Declaraciones - y - Pagos - (E-P)Angélica Fidelina Tocto VieraNo ratings yet

- Deducciones ISR Y CFFDocument22 pagesDeducciones ISR Y CFFJesús BrossNo ratings yet

- Indira Cacua Pedraza Guia 2Document10 pagesIndira Cacua Pedraza Guia 2indira cacuaNo ratings yet

- Estudio práctico de la aplicación electrónica "Mis cuentas" y del aplicativo "Mi contabilidad" 2019From EverandEstudio práctico de la aplicación electrónica "Mis cuentas" y del aplicativo "Mi contabilidad" 2019Rating: 5 out of 5 stars5/5 (1)

- 1 MANEJO PDT y Tipos (Teoría)Document71 pages1 MANEJO PDT y Tipos (Teoría)JosemasfaNo ratings yet

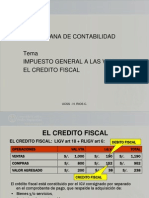

- 04 El Cr..Document32 pages04 El Cr..Erika Torres RamirezNo ratings yet

- CONSTRUCCIÓNDocument13 pagesCONSTRUCCIÓNFranroucis FernandezNo ratings yet

- Presentación NCF-4Document11 pagesPresentación NCF-4ambar siriiNo ratings yet

- DIAPOSITIVA TRIBUTACION XXXDocument42 pagesDIAPOSITIVA TRIBUTACION XXXmaureen velazquezNo ratings yet

- Impuestos, Qué Debo Saber MIPYMESDocument15 pagesImpuestos, Qué Debo Saber MIPYMESJose radhames ColladoNo ratings yet

- Presentado PorDocument8 pagesPresentado PorDauri Enmanuel Jáquez ReynosoNo ratings yet

- Dictamen FiscalDocument27 pagesDictamen FiscalJose Martinez C100% (1)

- Guia Tributaria Basica1Document57 pagesGuia Tributaria Basica1degil-16100% (3)

- Número de Comprobantes Fiscales (NCF)Document27 pagesNúmero de Comprobantes Fiscales (NCF)r3yn0ld5No ratings yet

- Uso de La Vet y Declaracion en Linea 2014Document57 pagesUso de La Vet y Declaracion en Linea 2014sroa2009No ratings yet

- Charla Rol Del SII, Ciclo de Vida y Asistencia Al ContribuyenteDocument45 pagesCharla Rol Del SII, Ciclo de Vida y Asistencia Al ContribuyenteMIGUEL FARAHNo ratings yet

- Liquidacion de Compra. Grupo 5Document18 pagesLiquidacion de Compra. Grupo 5Junior SDazaNo ratings yet

- Cómo rectificar formularios IVA, IT y declaraciones juradasDocument7 pagesCómo rectificar formularios IVA, IT y declaraciones juradasgabriel_sa83No ratings yet

- MANEJO PDT (Teoría) PDFDocument71 pagesMANEJO PDT (Teoría) PDFWalt MLNo ratings yet

- Deberes y Derechos Principales Obligaciones Del Contribuyente (09-2019)Document32 pagesDeberes y Derechos Principales Obligaciones Del Contribuyente (09-2019)paul jonesNo ratings yet

- CuestionarioDocument8 pagesCuestionarioNoemi CruzNo ratings yet

- Principales infracciones tributarias (Parte finalDocument4 pagesPrincipales infracciones tributarias (Parte finalDiana Espinoza MendozaNo ratings yet

- ACA 3 - SancionesDocument14 pagesACA 3 - SancionesAlexandra ParedesNo ratings yet

- Acta de Verificación Inmediata de Deberes Fomales SeniatDocument3 pagesActa de Verificación Inmediata de Deberes Fomales SeniatEduardo GarciaNo ratings yet

- Devoluciones de ImpuestosDocument17 pagesDevoluciones de ImpuestosElvis Navarro SotoNo ratings yet

- 3.mis Declaraciones y Pagos (E-P) BaseDocument47 pages3.mis Declaraciones y Pagos (E-P) BaseEduardo Salcedo PascualNo ratings yet

- Obligaciones de Los Contribuyentes LIVADocument3 pagesObligaciones de Los Contribuyentes LIVABRANDON GUATEMALANo ratings yet

- 3.declaraciones TributariasDocument54 pages3.declaraciones TributariasLeidy Paola LUGO ROJASNo ratings yet

- Guia Comprobantes FiscalesDocument8 pagesGuia Comprobantes Fiscalesgiscard_perez255950% (2)

- Procedimiento TributarioDocument23 pagesProcedimiento Tributariokevin guerreroNo ratings yet

- Constructoras. régimen contable, fiscal y de seguridad social 2019From EverandConstructoras. régimen contable, fiscal y de seguridad social 2019Rating: 2 out of 5 stars2/5 (3)

- Régimen fiscal de los ingresos por actividades empresariales y profesionales: Personas físicas 2018From EverandRégimen fiscal de los ingresos por actividades empresariales y profesionales: Personas físicas 2018No ratings yet

- Listado Con 100 Profesiones en InglésDocument2 pagesListado Con 100 Profesiones en InglésLinaLoperaNo ratings yet

- El Futuro Del Empleo Los Desafios de La AutomatizacionDocument43 pagesEl Futuro Del Empleo Los Desafios de La AutomatizacionLinaLoperaNo ratings yet

- La Automatización y Robotizacion de Los Servicios de Asesoramiento FinancieroDocument44 pagesLa Automatización y Robotizacion de Los Servicios de Asesoramiento FinancieroLinaLoperaNo ratings yet

- Resolución 9061 Del 10 de Diciembre de 2020 PDFDocument62 pagesResolución 9061 Del 10 de Diciembre de 2020 PDFPABLOLONDONo ratings yet

- Documento Digitalización, Robotización, Trabajo y VidaDocument25 pagesDocumento Digitalización, Robotización, Trabajo y VidaLinaLoperaNo ratings yet

- 153427Document61 pages153427MarilsePerezSandovalNo ratings yet

- Que Impacto Tiene La Cuarta RevolucionDocument41 pagesQue Impacto Tiene La Cuarta RevolucionLinaLoperaNo ratings yet

- Que Impacto Tiene La Cuarta RevolucionDocument41 pagesQue Impacto Tiene La Cuarta RevolucionLinaLoperaNo ratings yet

- La Automatización y Robotizacion de Los Servicios de Asesoramiento FinancieroDocument44 pagesLa Automatización y Robotizacion de Los Servicios de Asesoramiento FinancieroLinaLoperaNo ratings yet

- El Futuro Del Empleo Los Desafios de La AutomatizacionDocument43 pagesEl Futuro Del Empleo Los Desafios de La AutomatizacionLinaLoperaNo ratings yet

- Documentos Renta PNDocument1 pageDocumentos Renta PNLinaLoperaNo ratings yet

- Conciliación IVA y retenciones BIANCHI MODA 2021Document113 pagesConciliación IVA y retenciones BIANCHI MODA 2021LinaLoperaNo ratings yet

- TG Eplt 12 PDFDocument121 pagesTG Eplt 12 PDFyenny paolaNo ratings yet

- 153427Document61 pages153427MarilsePerezSandovalNo ratings yet

- Mapas MentalesDocument8 pagesMapas MentalesLinaLoperaNo ratings yet

- RETROSPECCIÓNDocument6 pagesRETROSPECCIÓNLinaLoperaNo ratings yet

- Resumen de Las ClasesDocument2 pagesResumen de Las ClasesLinaLoperaNo ratings yet

- La Visión EnfocadaDocument12 pagesLa Visión EnfocadaLinaLoperaNo ratings yet

- CÓMO DIRIGIR UNA EMPRESA-aDocument22 pagesCÓMO DIRIGIR UNA EMPRESA-aLinaLoperaNo ratings yet

- Destino Edipo ReyDocument3 pagesDestino Edipo ReyLinaLoperaNo ratings yet

- TallerDocument13 pagesTallerSanchez María FeNo ratings yet

- Cont A Bi Lid Ad GeneralDocument175 pagesCont A Bi Lid Ad GeneralLuis Alberto Parra50% (2)

- EL RÁPIDO Y CIA (Ejerc Pag 133)Document10 pagesEL RÁPIDO Y CIA (Ejerc Pag 133)LinaLoperaNo ratings yet

- TallerDocument13 pagesTallerSanchez María FeNo ratings yet

- TallerDocument13 pagesTallerSanchez María FeNo ratings yet

- Taller CostosDocument120 pagesTaller CostosvaledordnlNo ratings yet

- Taller 3Document4 pagesTaller 3LinaLoperaNo ratings yet

- Lavandería ModernaDocument7 pagesLavandería ModernaLinaLoperaNo ratings yet

- El Charco LtdaDocument10 pagesEl Charco LtdaLinaLoperaNo ratings yet

- Asesorías AndinaDocument6 pagesAsesorías AndinaLinaLoperaNo ratings yet

- Codigo Tributario - Obligacion Tributaria Deudor y Acreedor Tributario Art 1-23Document18 pagesCodigo Tributario - Obligacion Tributaria Deudor y Acreedor Tributario Art 1-23lilyNo ratings yet

- Resumen de Finanzas Publicas y Derecho TributarioDocument45 pagesResumen de Finanzas Publicas y Derecho TributarioNicoGomez100% (2)

- Oficinas Recaudadoras Del EstadoDocument7 pagesOficinas Recaudadoras Del EstadoGabriela Cueto33% (3)

- Listado de Leyes de La Fase PublicaDocument15 pagesListado de Leyes de La Fase PublicaAlejandrina TobarNo ratings yet

- Control y Fiscalizacion Al Regimen Tributario Simplificado PDFDocument82 pagesControl y Fiscalizacion Al Regimen Tributario Simplificado PDFLiliana Ribera Garcia0% (1)

- Capitulo IIDocument4 pagesCapitulo IIanthony ubaldy michelNo ratings yet

- Resumen Derecho TributarioDocument42 pagesResumen Derecho TributarioNancy RomeroNo ratings yet

- IVA El Régimen de Despacho A La Libre Práctica (42.00)Document23 pagesIVA El Régimen de Despacho A La Libre Práctica (42.00)emilioNo ratings yet

- Empresa Minera VolcanDocument20 pagesEmpresa Minera VolcanCHJGPNo ratings yet

- REivaDocument12 pagesREivaJulio MarquezNo ratings yet

- U3 - Impuesto A La Renta de Personas Jurídicas - Renta EmpresarialDocument23 pagesU3 - Impuesto A La Renta de Personas Jurídicas - Renta EmpresarialMaría Consuelo Robledo VieraNo ratings yet

- Foro de Semna 2 TributacionDocument3 pagesForo de Semna 2 TributacionJuan Davila BurgosNo ratings yet

- Cuadro Ieps - Castañon Campos.Document11 pagesCuadro Ieps - Castañon Campos.Martin CamposNo ratings yet

- Comercio Ext Sin Barreras CL 169 - 191Document37 pagesComercio Ext Sin Barreras CL 169 - 191ALMANo ratings yet

- Régimen AmazoníaDocument26 pagesRégimen AmazoníaYordan Esnaider Pariona DelgadoNo ratings yet

- Rapidito 1ro BDocument191 pagesRapidito 1ro BLeonor Huamancusi50% (2)

- Guia de Hechos Gravados y No GravadosDocument3 pagesGuia de Hechos Gravados y No GravadosAndrea Jara BustamanteNo ratings yet

- M4 Mooc Cep Final 21.02.24Document60 pagesM4 Mooc Cep Final 21.02.24Diego Felipe Cruz AcevedoNo ratings yet

- Mijas Semanal Nº505 Del 16 Al 22 de Noviembre de 2012Document40 pagesMijas Semanal Nº505 Del 16 Al 22 de Noviembre de 2012mijassemanalNo ratings yet

- Artículo Conflicto y Poder en La Historia de José RIBLA 78Document22 pagesArtículo Conflicto y Poder en La Historia de José RIBLA 78David CastilloNo ratings yet

- TributacionDocument6 pagesTributacionjazmine100% (3)

- NIC 16 Casos Prácticos - en Clase y Práctica Alumnos 2Document23 pagesNIC 16 Casos Prácticos - en Clase y Práctica Alumnos 2Brillit RuizNo ratings yet

- Impuesto Empresarial A Tasa Única (IETU)Document8 pagesImpuesto Empresarial A Tasa Única (IETU)Jorge BarreiroNo ratings yet

- Informe de Las Teorias Del Impuesto A La RentaDocument30 pagesInforme de Las Teorias Del Impuesto A La RentaCielo SotomayorNo ratings yet

- Informe SunatDocument16 pagesInforme SunatFanco Gonzales EspinozaNo ratings yet

- Contrato de ArrendamientoDocument4 pagesContrato de ArrendamientoKat LopezNo ratings yet

- Uni1 Act1 Imp Ren Com AfcDocument29 pagesUni1 Act1 Imp Ren Com Afcroberto alvaro martinez betancourtNo ratings yet

- Resumen Completo Finanzas para Imprimir (1350)Document169 pagesResumen Completo Finanzas para Imprimir (1350)Tamara FerrerNo ratings yet

- Ley de Cine ArgentinaDocument25 pagesLey de Cine ArgentinaAngela ReveloNo ratings yet

- Qué es la SUNATDocument12 pagesQué es la SUNATMiguel angelNo ratings yet