You might also like

- Ciclo de Tesoreria - Control InternoDocument33 pagesCiclo de Tesoreria - Control InternoCristian RodriguezNo ratings yet

- 03 - Mercado de Capitales - Mediadores y Activos. Mercados de Activos Financieros - A. TrujilloDocument39 pages03 - Mercado de Capitales - Mediadores y Activos. Mercados de Activos Financieros - A. TrujilloJose Partida0% (1)

- Practica IiDocument5 pagesPractica IiEstefany OzoriaNo ratings yet

- EJEMPLODocument3 pagesEJEMPLOanahi11111111111111No ratings yet

- Apuntes de Fundamentos de ContabilidadDocument16 pagesApuntes de Fundamentos de Contabilidadana100% (1)

- SERIE GRADIENTE ARITMETICA Y GEOMETRICA Un.2Document4 pagesSERIE GRADIENTE ARITMETICA Y GEOMETRICA Un.2tania morales lopezNo ratings yet

- Modelo de Diario GeneralDocument5 pagesModelo de Diario GeneralAndrés BustamanteNo ratings yet

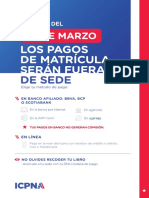

- Lugares Pago Sedes Icpna Lima PDFDocument8 pagesLugares Pago Sedes Icpna Lima PDFValeria Renata Malpartida SanchezNo ratings yet

- Axi-Ejemplo Practico PDFDocument9 pagesAxi-Ejemplo Practico PDFdiego segoviaNo ratings yet

- Tarjetas de Crédito: Visa Cuentas y Paquetes Frias Mirta ADocument16 pagesTarjetas de Crédito: Visa Cuentas y Paquetes Frias Mirta ARocio PeraltaaNo ratings yet

- Tarea Semana 2 Silva Duque ValeriaDocument9 pagesTarea Semana 2 Silva Duque Valeriavalita12345No ratings yet

- SOLUCIONARIO 9 Práctica UatfDocument30 pagesSOLUCIONARIO 9 Práctica UatfMayte Alejandra Flores MendozaNo ratings yet

- Reporte de Resultados: Relación Con InversionistasDocument15 pagesReporte de Resultados: Relación Con InversionistasMARIANA MEDINA MONROYNo ratings yet

- AP04-AA5-EV08. Transversal. Estudio de Caso DISTRIMAYDocument5 pagesAP04-AA5-EV08. Transversal. Estudio de Caso DISTRIMAYCristian MontillaNo ratings yet

- Eduardo Cartagena Diaz TIM2 Entorno MacroeconomicoDocument8 pagesEduardo Cartagena Diaz TIM2 Entorno MacroeconomicoEdu CartagenaNo ratings yet

- Aluvi 201905 IERIC BoletaDocument1 pageAluvi 201905 IERIC BoletaRoxanaNo ratings yet

- Examen - Proyectos FinalDocument10 pagesExamen - Proyectos FinalWilson Ricardo Torres Martinez100% (2)

- Evaluación Unidad 3 Business PlanDocument8 pagesEvaluación Unidad 3 Business Planwilliam lizcanoNo ratings yet

- A7 HLPDocument3 pagesA7 HLPHéctor Leal PérezNo ratings yet

- EstadísticaDocument32 pagesEstadísticaMariel Quezada DelfinNo ratings yet

- Balanza de PagosDocument5 pagesBalanza de PagosJose FloresNo ratings yet

- Politica Monetaria RestrictivaDocument5 pagesPolitica Monetaria RestrictivaperlixvNo ratings yet

- Diferencias Entre El Plan Contable General Empresarial 2010-2020Document4 pagesDiferencias Entre El Plan Contable General Empresarial 2010-2020ESTEFANY LUCILA HORNA QUISPENo ratings yet

- Adm. Financiera - Ejercicios de Evaluacion de ProyectosDocument3 pagesAdm. Financiera - Ejercicios de Evaluacion de ProyectosSteven WonderNo ratings yet

- Desarrollo Eje 3 Valoración de Activos FinancierosDocument4 pagesDesarrollo Eje 3 Valoración de Activos FinancierosJose Manuel Cuartas Londoño100% (1)

- Mapa Conceptual Procesos ContablesDocument3 pagesMapa Conceptual Procesos ContablesYerson MorenoNo ratings yet

- Trabajo Final ContabilidadDocument18 pagesTrabajo Final ContabilidadLuigi FerdinandNo ratings yet

- Santa Rosa Del MarDocument15 pagesSanta Rosa Del MarMug MagicNo ratings yet

- Sistema Financiero Internacional Criterios y Categorías de FinanciamientoDocument2 pagesSistema Financiero Internacional Criterios y Categorías de FinanciamientoLigia BautistaNo ratings yet

- CASO PRÁCTICO RudyDocument4 pagesCASO PRÁCTICO RudyRudy BernardinoNo ratings yet