You might also like

- Productividad Extrema: Como Ser Más Eficiente, Producir Más, y MejorFrom EverandProductividad Extrema: Como Ser Más Eficiente, Producir Más, y MejorRating: 5 out of 5 stars5/5 (3)

- Unidad 5 Factibilidad Económica y FinancieraDocument17 pagesUnidad 5 Factibilidad Económica y FinancieraIsmael HdzNo ratings yet

- Resumen de Coste & efecto de Robert S. Kaplan y Robin CooperFrom EverandResumen de Coste & efecto de Robert S. Kaplan y Robin CooperNo ratings yet

- 2 - Acta de Designacion de Gerente SRLDocument1 page2 - Acta de Designacion de Gerente SRLsantiago50% (2)

- PM-EJE-001 - Creacion de Orden de Mantenimiento v01Document26 pagesPM-EJE-001 - Creacion de Orden de Mantenimiento v01Angela AllenNo ratings yet

- Taller Número #7 TerminadoDocument7 pagesTaller Número #7 TerminadoKelly GTNo ratings yet

- Resumen Titulos de Credito y Concursos y QuiebrasDocument214 pagesResumen Titulos de Credito y Concursos y Quiebrascristiandamianfarias100% (4)

- Resumen Titulos de Credito y Concursos y QuiebrasDocument214 pagesResumen Titulos de Credito y Concursos y Quiebrascristiandamianfarias100% (4)

- Costos 1Document97 pagesCostos 1Jasmine CNo ratings yet

- Sistema de CostosDocument7 pagesSistema de CostosjlmarianajlNo ratings yet

- Costos Deproduccion y Precio de VentaDocument18 pagesCostos Deproduccion y Precio de VentaBárbara Elizabeth AyalaNo ratings yet

- Costos de ProducciónDocument15 pagesCostos de ProducciónMELIZZA FUENTES VERANo ratings yet

- Trabajo Colaborativo 2 Grupo 67Document50 pagesTrabajo Colaborativo 2 Grupo 67Dianis HLopez100% (1)

- Analisis FinancieroDocument11 pagesAnalisis FinancieroGabriela Patricia Benitez ZacariasNo ratings yet

- A.A. #11 Costos de Producción de Ganado Vacuno Lechero (14-12-20)Document16 pagesA.A. #11 Costos de Producción de Ganado Vacuno Lechero (14-12-20)Oscar Ybarcena CanryNo ratings yet

- Cuestionario de Contabilidad de Costos IiDocument17 pagesCuestionario de Contabilidad de Costos IiJuan Pumapillo MezaNo ratings yet

- Trabajo Colaborativo PRESUPUESTODocument25 pagesTrabajo Colaborativo PRESUPUESTOAngiie PaolaNo ratings yet

- Monografia de CostosDocument16 pagesMonografia de Costosdistribucionesm92No ratings yet

- Cuestionario Del Libro de CuevaDocument17 pagesCuestionario Del Libro de CuevaEtni Linares Huaman100% (2)

- DefinicionesDocument8 pagesDefinicionesEnrique Rafael Reales FlorezNo ratings yet

- Presupuesto de InversionDocument6 pagesPresupuesto de InversionWilma Elide Bojorquez BalamNo ratings yet

- Ilovepdf MergedDocument163 pagesIlovepdf MergedEmilio CifuentesNo ratings yet

- CostosDocument12 pagesCostosDennis GuamanNo ratings yet

- Cuestionario Capitulos 7 Al 10 Contabilidad 2Document7 pagesCuestionario Capitulos 7 Al 10 Contabilidad 2Byron PiaNo ratings yet

- Metodologia CostesDocument104 pagesMetodologia CostesZorro Zorro ZorroNo ratings yet

- Costos Fijos y Costos VariablesDocument6 pagesCostos Fijos y Costos VariablesSamuel GarcíaNo ratings yet

- Costos ClasificacionDocument15 pagesCostos ClasificacionRoxy Monjaraz0% (1)

- Actividad de La Semana 3Document9 pagesActividad de La Semana 3Nicole Velazquez100% (2)

- Unidad I - Clasificación y Elementos Del Costo 2024Document27 pagesUnidad I - Clasificación y Elementos Del Costo 2024Ame VourdalaNo ratings yet

- Nombre de Asignatura Semana XDocument9 pagesNombre de Asignatura Semana XBarbara Allendes BustosNo ratings yet

- Costos HistoricosDocument27 pagesCostos HistoricosFelix Serrano CervantesNo ratings yet

- Economia Empresarial 12Document36 pagesEconomia Empresarial 12Leycrow RatzingerNo ratings yet

- Tema 1 Fundamentos de Los CostosDocument23 pagesTema 1 Fundamentos de Los CostosRACHELSOBENISNo ratings yet

- Preguntas Conta 2Document12 pagesPreguntas Conta 2Heydi8100% (3)

- Capítulo VI Análisis Marginal de Los Costos eDocument34 pagesCapítulo VI Análisis Marginal de Los Costos eLuis Manuel Gallardo GarcíaNo ratings yet

- Actividad Costos 1Document6 pagesActividad Costos 1guistavoNo ratings yet

- Cuestionario de Costos Negocios Internacionales.Document5 pagesCuestionario de Costos Negocios Internacionales.Kevin CanoNo ratings yet

- Costos Estándar PDFDocument14 pagesCostos Estándar PDFOsir Morency Garcia PerezNo ratings yet

- Taller Generalidades de Los CostosDocument21 pagesTaller Generalidades de Los CostosDanna GómezNo ratings yet

- COSTOSDocument8 pagesCOSTOSJulieta MolinaNo ratings yet

- 01, Modulo Teorico Practico. Costos y Presupuestos - Entrega 1 Semana 3.docx VDocument18 pages01, Modulo Teorico Practico. Costos y Presupuestos - Entrega 1 Semana 3.docx Velisa sanches100% (1)

- Tema 5 Producción, Análisis de Coste y ContabilidadDocument12 pagesTema 5 Producción, Análisis de Coste y Contabilidadmclaura.8585No ratings yet

- Respuestas Evaluación Módulo 1Document3 pagesRespuestas Evaluación Módulo 1Danae Chiroque HerediaNo ratings yet

- Preguntas Pag. 30 y 11 ContabilidadDocument4 pagesPreguntas Pag. 30 y 11 ContabilidadCarlos Pacheco100% (1)

- Estudio Economico Grupo 08Document18 pagesEstudio Economico Grupo 08LUIS FERNANDO PAUL CENCIA DE LA CRUZNo ratings yet

- Teoria de Los CostosDocument13 pagesTeoria de Los Costosslev66No ratings yet

- Mapa Conceptual Estados FinancierosDocument26 pagesMapa Conceptual Estados FinancierosMari Suarez100% (1)

- Presentación1COSTOS DE PRODUCCIONDocument21 pagesPresentación1COSTOS DE PRODUCCIONJuancho CarbajalNo ratings yet

- Guia Contabilidad 1Document10 pagesGuia Contabilidad 1Rubí GarciaNo ratings yet

- Seminario de Finanzas Basico Jornada 2Document28 pagesSeminario de Finanzas Basico Jornada 2David HernandezNo ratings yet

- Costos y Presupuestos Prueba 1Document3 pagesCostos y Presupuestos Prueba 1Dayana Caceres CarcamoNo ratings yet

- Período Medio de Maduración - PMMDocument5 pagesPeríodo Medio de Maduración - PMMglopez808080No ratings yet

- Cuestionario Rincon Leon Alma DenisseDocument5 pagesCuestionario Rincon Leon Alma DenisseAlma RincónNo ratings yet

- 05 La Función Productiva de La Empresa 2Document4 pages05 La Función Productiva de La Empresa 2Ruben SuarezNo ratings yet

- Preguntas Costos 2020Document11 pagesPreguntas Costos 2020Vero BarreraNo ratings yet

- (07-11-2022) Tema 4 - Economía-DesbloqueadoDocument5 pages(07-11-2022) Tema 4 - Economía-Desbloqueadoalbavargasaguilar60No ratings yet

- Capitulo 2Document3 pagesCapitulo 2Carlos TerréNo ratings yet

- Carmen Adriana Alayola - CostosDocument8 pagesCarmen Adriana Alayola - CostosAdriana AlayolaNo ratings yet

- Costos de ProduccionDocument5 pagesCostos de ProduccionJulian RondónNo ratings yet

- Matsistcostos2016 PDFDocument139 pagesMatsistcostos2016 PDFAlvaro Lizana ChoqueNo ratings yet

- Clase 8. Precio - 0321Document17 pagesClase 8. Precio - 0321JuandiixxNo ratings yet

- Semana 1 - 2 - 3 Contabilidad Gerencial y de Costos-1Document20 pagesSemana 1 - 2 - 3 Contabilidad Gerencial y de Costos-1Grase EnriquezNo ratings yet

- Preguntas. Examen. 18Document4 pagesPreguntas. Examen. 18Angel SerratoNo ratings yet

- Angosto de JaireDocument3 pagesAngosto de JairesantiagoNo ratings yet

- Tips D-TrekkingDocument7 pagesTips D-TrekkingsantiagoNo ratings yet

- Cascada de Las EscalerasDocument3 pagesCascada de Las EscalerassantiagoNo ratings yet

- Caminata A Los PayosDocument4 pagesCaminata A Los PayossantiagoNo ratings yet

- Instrumento Publico Vs PrivadoDocument2 pagesInstrumento Publico Vs PrivadosantiagoNo ratings yet

- Cascada de Los PayosDocument3 pagesCascada de Los PayossantiagoNo ratings yet

- Ventajas y Desventajas de Las SociedadesDocument1 pageVentajas y Desventajas de Las SociedadessantiagoNo ratings yet

- TP 2 - Grupo Practica - SantiagoDocument20 pagesTP 2 - Grupo Practica - SantiagosantiagoNo ratings yet

- Grupo 5 EncuestasDocument10 pagesGrupo 5 EncuestassantiagoNo ratings yet

- TP 1 - Grupo PRACTICA PROFESIONAL - 2019 - FCEDocument19 pagesTP 1 - Grupo PRACTICA PROFESIONAL - 2019 - FCEsantiago100% (1)

- TP 1 ArqueoDocument7 pagesTP 1 Arqueosantiago100% (1)

- 5 - Analisis de La Oferta Del TransporteDocument4 pages5 - Analisis de La Oferta Del TransportesantiagoNo ratings yet

- Final Escrito DIC 14Document18 pagesFinal Escrito DIC 14santiagoNo ratings yet

- Unidad II - Costos MADocument8 pagesUnidad II - Costos MAsantiagoNo ratings yet

- Finales Resueltos - by R@úl FDocument4 pagesFinales Resueltos - by R@úl FsantiagoNo ratings yet

- Estado Del Arte Analiis Financiero PDFDocument28 pagesEstado Del Arte Analiis Financiero PDFprofeunacNo ratings yet

- Tesis Iii UctDocument11 pagesTesis Iii UctBrayan YbañezNo ratings yet

- Sidra AnamDocument18 pagesSidra AnamRaúl ViverosNo ratings yet

- Universidad Peruana de Ciencias AplicadasDocument11 pagesUniversidad Peruana de Ciencias AplicadasJorge Bardales OroscoNo ratings yet

- ACT 2.1 Estructura Financiera de La EmpresaDocument3 pagesACT 2.1 Estructura Financiera de La EmpresaJose A Gongora HassNo ratings yet

- Contabilidad Del Sector Seguros.Document77 pagesContabilidad Del Sector Seguros.ERICK YESCAS100% (1)

- Análisis Del Marco Conceptual de Las Niif Versus Principios Contables en ColombiaDocument6 pagesAnálisis Del Marco Conceptual de Las Niif Versus Principios Contables en ColombiaJose Luis Lobo LaraNo ratings yet

- Ejemplo de Un Proyecto (Cuadros)Document23 pagesEjemplo de Un Proyecto (Cuadros)Martín FeuilletNo ratings yet

- Modelo - Proyecto de InvestigaciónDocument7 pagesModelo - Proyecto de Investigaciónluis enrique yupanqui garciaNo ratings yet

- Con 3Document33 pagesCon 3INGRID ODALYS BAZURTO CHUCAYNo ratings yet

- Outsourcing Contable - Canastas Navideñas-1Document23 pagesOutsourcing Contable - Canastas Navideñas-1Jose Luis Medina YacupomaNo ratings yet

- Comunicacion EfectivaDocument5 pagesComunicacion EfectivaRUTH EVELYN ESCARO OVIEDONo ratings yet

- Contrato de YpfbDocument51 pagesContrato de YpfbRuben Choque BautistaNo ratings yet

- 04 Elaboracion y Presentacion Del Balance General de Una EmpresaDocument14 pages04 Elaboracion y Presentacion Del Balance General de Una EmpresaAlexander LoganNo ratings yet

- Balance General ReestructuradoDocument7 pagesBalance General ReestructuradoPablo SalcedoNo ratings yet

- Monografía El Presupuesto MaestroDocument9 pagesMonografía El Presupuesto MaestroMichel GarcíaNo ratings yet

- Parte 2.2Document2 pagesParte 2.2Alexis Estéfano Rodas TimanáNo ratings yet

- 5 - 9181 - 87627 - Subproductos, Desechos y DesperdiciosDocument4 pages5 - 9181 - 87627 - Subproductos, Desechos y Desperdiciosmejocoba82No ratings yet

- Punto 3 - MergedDocument9 pagesPunto 3 - MergedMirleyi Vergara HurtadoNo ratings yet

- Ciclo ContableDocument10 pagesCiclo ContablePaula Daniela Boada MorenoNo ratings yet

- NIC 8 Políticas Contables PDFDocument16 pagesNIC 8 Políticas Contables PDFGabrielNo ratings yet

- Contabilidad en La Organizaciones Aplicando El PUC Actividad 3Document10 pagesContabilidad en La Organizaciones Aplicando El PUC Actividad 3Alexis OrtizNo ratings yet

- Tpas2 Caso Práctico Contador José ListoDocument2 pagesTpas2 Caso Práctico Contador José ListoDarwin Paul Oto LugmañaNo ratings yet

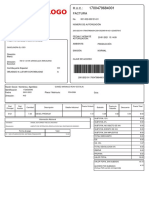

- FacturaDocument2 pagesFacturaRony GómezNo ratings yet

- Informe Practicas Pre ProfesionalesDocument10 pagesInforme Practicas Pre ProfesionalesAmy MariarosaNo ratings yet

- Ava 1 Taller Tipos de Contrato y Acoso LaboralDocument6 pagesAva 1 Taller Tipos de Contrato y Acoso LaboralCamila AlvaradoNo ratings yet

- Balance General Ejercicio 1 y 2Document6 pagesBalance General Ejercicio 1 y 2Bryan FabianNo ratings yet

- 4 EstadodeSituacionFinanciera PruebaDocument4 pages4 EstadodeSituacionFinanciera PruebaMarcela AmadoNo ratings yet

- Sistema de Compra. ULPGCDocument27 pagesSistema de Compra. ULPGCRafael Nieto0% (1)