You might also like

- Clase de ValoracionDocument3 pagesClase de Valoracionhenry cabrera ciezaNo ratings yet

- CASOS Importacion 1 1Document15 pagesCASOS Importacion 1 1Dayan Catacora CentellasNo ratings yet

- Casospropuestos para HoyDocument6 pagesCasospropuestos para Hoyjose salazar100% (1)

- CASOS PRACTICOS DE IMPORTACION Circulo PDFDocument28 pagesCASOS PRACTICOS DE IMPORTACION Circulo PDFSergio Enrique Tarqui huertaNo ratings yet

- Casos Practicos Operativa IncotermsDocument3 pagesCasos Practicos Operativa Incotermssharon broncanoNo ratings yet

- Solucion de Problema de ImportacionesDocument8 pagesSolucion de Problema de Importacioneseduardo barrantesNo ratings yet

- Caso Importacion No 4 COSTOSDocument2 pagesCaso Importacion No 4 COSTOSJaime Chirinos RamirezNo ratings yet

- Ejercicios de Valoracion 1Document8 pagesEjercicios de Valoracion 1jonathangomezbernal100% (1)

- Casos Calculo de Tributos 2019Document4 pagesCasos Calculo de Tributos 2019Alex JuniorNo ratings yet

- L PDFDocument3 pagesL PDFluciana rodriguezNo ratings yet

- Mercancias SimilaresDocument24 pagesMercancias Similareskeryn avilaNo ratings yet

- Casos Resueltos de Comercio t2Document6 pagesCasos Resueltos de Comercio t2Anonymous uKxrEpJ2v100% (1)

- Reglamento de La Ley General de AduanasDocument63 pagesReglamento de La Ley General de AduanasYas G. CastañedaNo ratings yet

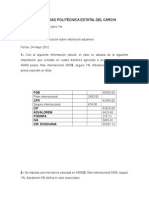

- Examen FinalDocument5 pagesExamen FinalSare AbasaloNo ratings yet

- Perfil de Producto (Pisco) en CanadaDocument23 pagesPerfil de Producto (Pisco) en CanadaAldo Ormeño ParodiNo ratings yet

- Ejercicios de Incoterms SoluciónDocument6 pagesEjercicios de Incoterms SoluciónAlex Fernando Garcia QuiñonesNo ratings yet

- Reposicion de Mercancias Con Franquicia ArancelariaDocument20 pagesReposicion de Mercancias Con Franquicia ArancelariaYuvitza Mahogany Loza ArcaniNo ratings yet

- Caso Mango SacDocument6 pagesCaso Mango SacRichard Ramos AlcántaraNo ratings yet

- Incoterms I TareaDocument4 pagesIncoterms I Tareaedwin eddy johan machaca condoriNo ratings yet

- Operatividad de Comercio Exterior - Semana 5 Ejercicios IncotermsDocument3 pagesOperatividad de Comercio Exterior - Semana 5 Ejercicios Incotermscecilia villano0% (1)

- Ejercicios de Incortems FobDocument2 pagesEjercicios de Incortems FobJudith Maria Vila Montalvo50% (2)

- Casos de Analisis de Los TLCDocument18 pagesCasos de Analisis de Los TLCJULIO ZAVALA100% (1)

- G5 - Métodos Secundarios. - Método de Valor de Transacción de Mercancías Idénticas y SimilaresDocument35 pagesG5 - Métodos Secundarios. - Método de Valor de Transacción de Mercancías Idénticas y SimilaresStalin Valencia OjedaNo ratings yet

- Cuaderno de Casos Practicos 01Document17 pagesCuaderno de Casos Practicos 01INGRID JENNY VALDEZ CORTIJO100% (1)

- Caso Practico ContratoDocument5 pagesCaso Practico ContratoLuis Antonio Santamaria Chavesta100% (1)

- Mercancias Identicas y Similares WAADocument5 pagesMercancias Identicas y Similares WAAKevin CarrionNo ratings yet

- Operaciones Comercio Exterior AvanzadoDocument4 pagesOperaciones Comercio Exterior AvanzadoANDERSON DARIO IMBAQUINGO PIEDRA100% (1)

- OPERADORESDocument19 pagesOPERADORESlsperuNo ratings yet

- Ejercicio IncotermsDocument1 pageEjercicio IncotermsMarcos CamposNo ratings yet

- Ejercicios de Valoracion 2Document10 pagesEjercicios de Valoracion 2jonathangomezbernalNo ratings yet

- Casos Practicos de ImportacionDocument28 pagesCasos Practicos de ImportacionArnold Cornetero Guerrero71% (7)

- Procedimientos AduanerosDocument13 pagesProcedimientos AduanerosPool Solorzano50% (2)

- Problemas de Precios de Exportacion e ImportacionDocument12 pagesProblemas de Precios de Exportacion e ImportacionJhonatanDPalpa100% (1)

- Casos Valoración 2019-2 Version 3Document4 pagesCasos Valoración 2019-2 Version 3Maria Paula Tito100% (1)

- Sesion Iii Casos ValoracionDocument5 pagesSesion Iii Casos Valoracionrenzito guerrero40% (5)

- Cuaderno de Casos Prácticos Ec2Document13 pagesCuaderno de Casos Prácticos Ec2INGRID JENNY VALDEZ CORTIJONo ratings yet

- Caso InkatabaDocument3 pagesCaso InkatabaYunior SotoNo ratings yet

- Valoracion Ii Actividad2juangutierrezDocument13 pagesValoracion Ii Actividad2juangutierrezJuan GutierrezNo ratings yet

- TALLER Incoterms 2020Document3 pagesTALLER Incoterms 2020Juan Freile DiazNo ratings yet

- Exportacion de PaltaDocument20 pagesExportacion de PaltaManuel Bellido Palma100% (1)

- Casos ImportacionesDocument7 pagesCasos ImportacionesMaría Alejandra Cornejo Chávez75% (4)

- Tarea Semana 5 ComercioDocument9 pagesTarea Semana 5 ComercioLuloNo ratings yet

- Ejercicio 2Document2 pagesEjercicio 2ginnari100% (1)

- Admisión Temporal para Perfeccionamiento ActivoDocument56 pagesAdmisión Temporal para Perfeccionamiento ActivoLucy2854807100% (1)

- Reimportacion en El Mismo EstadoDocument13 pagesReimportacion en El Mismo EstadoYeltsin HansenNo ratings yet

- Casos Prácticos Mastes ResueltoDocument1 pageCasos Prácticos Mastes ResueltoLEONARDITO RIQUELME ARAUJO VALENCIA100% (1)

- Guia de Ejercicios Regimen Tributario Aduanero - VirtualDocument8 pagesGuia de Ejercicios Regimen Tributario Aduanero - VirtualKevinNo ratings yet

- Caso SCM Global Exportación de GalletasDocument2 pagesCaso SCM Global Exportación de GalletasYamilaNo ratings yet

- Ejercicio Incoterms 2021Document4 pagesEjercicio Incoterms 2021Franklyn BoyNo ratings yet

- Reimportación en El Mismo EstadoDocument20 pagesReimportación en El Mismo EstadoAdolfo Simbron100% (1)

- CASOS Importacion 1 1Document15 pagesCASOS Importacion 1 1Grace AilynNo ratings yet

- Casos - 1Document21 pagesCasos - 1Hilda Fernández QuispeNo ratings yet

- A ImportacionDocument1 pageA ImportacionEnriqueNo ratings yet

- Labvi Impor ExporDocument8 pagesLabvi Impor ExporAdhex 17No ratings yet

- LABORATORIODocument4 pagesLABORATORIOAdhex 17No ratings yet

- Casos Prácticos Ada 20.09.2022Document8 pagesCasos Prácticos Ada 20.09.2022gabriela rios100% (1)

- Casos Prácticos Tributación AduaneraDocument2 pagesCasos Prácticos Tributación AduaneraJorge Enrique Lescano100% (3)

- Practica de Presupuestos y CostosDocument26 pagesPractica de Presupuestos y CostosMoises Abel Tarifeño MonteroNo ratings yet

- Tarea de CostosDocument14 pagesTarea de CostosANTHONY REQUELME ORBEGOZO DAZANo ratings yet

- Impuesto de renta, grandes falencias del contribuyente - 1ra ediciónFrom EverandImpuesto de renta, grandes falencias del contribuyente - 1ra ediciónNo ratings yet

- Que Son Procedimientos Electronicos Aduaneros.Document4 pagesQue Son Procedimientos Electronicos Aduaneros.Gloria GarciaNo ratings yet

- Modelo PresentacionDocument63 pagesModelo PresentacionHeinz Leif Guibovich EspinoNo ratings yet

- Proyectos ProductivosDocument6 pagesProyectos ProductivosEdwin DefazNo ratings yet

- U1. Actividad 1. La Importancia de Las Ventas. ForoDocument3 pagesU1. Actividad 1. La Importancia de Las Ventas. ForoVerónica Nallely Sánchez MercadoNo ratings yet

- S3. - El Sistema PresupuestalDocument63 pagesS3. - El Sistema PresupuestalChucho RGNo ratings yet

- Silabo PESCM V - ACSDocument7 pagesSilabo PESCM V - ACSJorge Luis Pantigoso MoralesNo ratings yet

- Desarrollo Economico Social PlanDocument254 pagesDesarrollo Economico Social PlanalavrNo ratings yet

- Investigacion - Proyecto Final - 5 - 02 - FinalDocument61 pagesInvestigacion - Proyecto Final - 5 - 02 - FinalPablo LugoNo ratings yet

- Tarea 2 CIDocument2 pagesTarea 2 CIBelkis RíosNo ratings yet

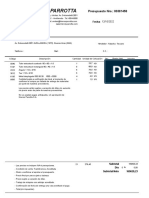

- Hierros Parrotta: Fecha: 12/10/2022Document1 pageHierros Parrotta: Fecha: 12/10/2022Javier LópezNo ratings yet

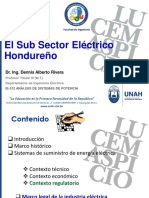

- IE512 MODI 02 - El - Subsector - Electrico - HondurenoDocument48 pagesIE512 MODI 02 - El - Subsector - Electrico - HondurenoLindonNo ratings yet

- Marketing MixDocument41 pagesMarketing MixSOTO SALAS JHOSELING MARGOTNo ratings yet

- Augusto MonografiaDocument95 pagesAugusto Monografialiliam zegarra dipasNo ratings yet

- Estructura Informe de Estudio de MERCADODocument2 pagesEstructura Informe de Estudio de MERCADOVictor Alfonso Chaparro Sepulveda0% (1)

- Operaciones Actividad 7Document4 pagesOperaciones Actividad 7Alberto Regalado100% (1)

- Plomero Cerca de Mi Ubicacion CDMXFCTWH PDFDocument1 pagePlomero Cerca de Mi Ubicacion CDMXFCTWH PDFcasedrake4No ratings yet

- Finanzas PC1Document2 pagesFinanzas PC1Fenix SRNo ratings yet

- Caso - Care & Vigilance v2Document7 pagesCaso - Care & Vigilance v2sayNo ratings yet

- Memoria de Trabajo ProfesionalDocument56 pagesMemoria de Trabajo ProfesionalDeyanira Obando0% (1)

- Servicio de Ensayo de Aptitud de Cloruros en SuelosDocument2 pagesServicio de Ensayo de Aptitud de Cloruros en SuelosFRANCO HUACANJULCA GARCIANo ratings yet

- Gerencia EstrategicaDocument5 pagesGerencia EstrategicaNaelaNo ratings yet

- Trabajo Final Backus PDFDocument27 pagesTrabajo Final Backus PDFJulio ParedesNo ratings yet

- Diferencia Entre La Depreciacion ContableDocument6 pagesDiferencia Entre La Depreciacion ContableFernando GarcíaNo ratings yet

- Ejemplo de Investigación Compras Por Internet (3er. Avance)Document22 pagesEjemplo de Investigación Compras Por Internet (3er. Avance)Ruben FrancoNo ratings yet

- Dónde Ubicar La PlantaDocument2 pagesDónde Ubicar La PlantaDaleshka ArequeNo ratings yet

- Castillo Melany Ejercicio No.16Document32 pagesCastillo Melany Ejercicio No.16sofia wasonNo ratings yet

- Diagnóstico Prospectivo Hotel Estelar (ELE)Document8 pagesDiagnóstico Prospectivo Hotel Estelar (ELE)mesias patiñoNo ratings yet

- El Branding Como Potenciador de La Difusion y Comprension Del Termino Coaching en Espaa Enrique Jurado FernandezDocument5 pagesEl Branding Como Potenciador de La Difusion y Comprension Del Termino Coaching en Espaa Enrique Jurado Fernandezpablo asmalNo ratings yet

- Asientos - Empresa de TransporteDocument6 pagesAsientos - Empresa de TransporteAracelli Gristtel MERMA CRUZNo ratings yet

- Administracion de Personal y Desafios CompetitivosDocument103 pagesAdministracion de Personal y Desafios CompetitivosJulio Cesar Paye QuispeNo ratings yet