You might also like

- Balance GeneralDocument8 pagesBalance GeneralKike Tejada100% (2)

- Guia de Estudios Practica SupervisadaDocument7 pagesGuia de Estudios Practica SupervisadaJonathanNo ratings yet

- Temario Administracion de Empresas CunorDocument21 pagesTemario Administracion de Empresas CunorDaereonTakehikoNo ratings yet

- OscarRodriguez - 31121727 - Tarea-02 - Determinacion de Relaciones Entre Inversiones y EntidadesDocument14 pagesOscarRodriguez - 31121727 - Tarea-02 - Determinacion de Relaciones Entre Inversiones y EntidadesOscar Dagoberto Rodriguez Torres100% (1)

- Conta Bili DadDocument12 pagesConta Bili DadNoe ArmiraNo ratings yet

- Sol Lab 9, Hoja D Trab El Buen Precio Admon 2021 Sec A y BDocument9 pagesSol Lab 9, Hoja D Trab El Buen Precio Admon 2021 Sec A y BBairon CastellanosNo ratings yet

- Examen Final 1Document1 pageExamen Final 1Elizabeth García100% (1)

- Laboratorio No. 1 Conta 1 USACDocument14 pagesLaboratorio No. 1 Conta 1 USACJose VillacortaNo ratings yet

- LAKE S.A. en LempirasDocument9 pagesLAKE S.A. en LempirasMartin Zarate AzorsaNo ratings yet

- Práctica 5Document12 pagesPráctica 5Marlen Chavez100% (2)

- Contrato de Prestamo Personal - Sra ElidiaDocument2 pagesContrato de Prestamo Personal - Sra ElidiaRonald DeivisNo ratings yet

- Aviso Modificacion Factor DescuentoDocument1 pageAviso Modificacion Factor DescuentoKenedy de la Cruz100% (2)

- Ejemplo de Vale de CajaDocument1 pageEjemplo de Vale de CajaDaniel Reynaldo Peñaranda Mariño100% (4)

- Documentos para Levantamiento de Hipoteca MatrizDocument1 pageDocumentos para Levantamiento de Hipoteca Matrizsebastian shawNo ratings yet

- Laboratorio Contabilidad GeneralDocument4 pagesLaboratorio Contabilidad GeneralDany Estuardo P0% (1)

- Inventario Diario Mayor Balance Estado Perdida y GananciaDocument14 pagesInventario Diario Mayor Balance Estado Perdida y GananciaYessica Hun ChenNo ratings yet

- Conciliaciones Bancarias PDFDocument3 pagesConciliaciones Bancarias PDFARISNo ratings yet

- Laboratorio No. 4 InventariosDocument1 pageLaboratorio No. 4 InventariosAllan Eduardo Lop0% (1)

- Ejercicios de Inventarios y Libro Diario 2023-1Document23 pagesEjercicios de Inventarios y Libro Diario 2023-1helen Karina alemán tejedaNo ratings yet

- Proceso ContableDocument1 pageProceso ContableElber GironNo ratings yet

- Inventario LunaDocument3 pagesInventario Lunakarla Martinez100% (1)

- Ejercicio No 11 InventarioDocument2 pagesEjercicio No 11 InventarioAlex de LeónNo ratings yet

- Inventario Diario Mayor Balance Estado Perdida y GananciaDocument15 pagesInventario Diario Mayor Balance Estado Perdida y GananciaEstuardo FuentesNo ratings yet

- Ejercicio No 18 El PelucheDocument2 pagesEjercicio No 18 El PelucheFernanda Higueros enriquezNo ratings yet

- Laboratorios Contabilidad Ii (Cont. Corporativa) 2002Document18 pagesLaboratorios Contabilidad Ii (Cont. Corporativa) 2002Manuel AlejandroNo ratings yet

- Ejercicio No 24 Cierre ContableDocument16 pagesEjercicio No 24 Cierre ContableSelvin ChenNo ratings yet

- Ejemplo Completo 00 ENUNCIADODocument2 pagesEjemplo Completo 00 ENUNCIADOreaganelvys100% (1)

- Inventario No 3 Cuarto Perito ContadorDocument2 pagesInventario No 3 Cuarto Perito ContadorEdgar LópezNo ratings yet

- Ejercicios Bal Saldos AjustadosDocument13 pagesEjercicios Bal Saldos AjustadosManuel Calixto de Jesús Tzaj CalíNo ratings yet

- EJERCICIO (Hoja de Trabajo)Document1 pageEJERCICIO (Hoja de Trabajo)Leslie Méndez100% (1)

- Sueldos y SalariosDocument6 pagesSueldos y SalariosluisberduoNo ratings yet

- Hojas de Trabajo Del Tercer BIMESTRE 2020 11-06-2020 Contabilidad RESUELDTOSDocument37 pagesHojas de Trabajo Del Tercer BIMESTRE 2020 11-06-2020 Contabilidad RESUELDTOSMaquito VillegazoNo ratings yet

- Inventario Ejemplo - b03Document6 pagesInventario Ejemplo - b03Stephanie Waleska Son GonzálezNo ratings yet

- Laborato MP El Zapaton 2013Document1 pageLaborato MP El Zapaton 2013Ronaldo GarcíaNo ratings yet

- Información Cierres Contables 1 - 5Document5 pagesInformación Cierres Contables 1 - 5Kevin DanielNo ratings yet

- Ejercicio 53Document19 pagesEjercicio 53Santiago GonzalesNo ratings yet

- Ejemplo Inventario 5 PCDocument4 pagesEjemplo Inventario 5 PCDaniel RaguayNo ratings yet

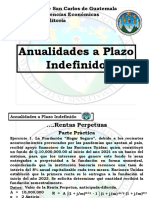

- Anualidades A Plazo Indefinido Usac 2023Document21 pagesAnualidades A Plazo Indefinido Usac 2023NANCYNo ratings yet

- CONTABILIDAD 1 Segundo ParcialDocument14 pagesCONTABILIDAD 1 Segundo ParcialMynor MaldonadoNo ratings yet

- Ejercicios de ConciliacionesDocument4 pagesEjercicios de ConciliacionesGuillermo Orellana50% (2)

- Texto Paralelo 2 ContabilidadDocument21 pagesTexto Paralelo 2 ContabilidadVin Baker LariosNo ratings yet

- Ejercicio Costo Etandar (UN PRODUCTO VARIOS CENTROS) - Empresa XXXDocument37 pagesEjercicio Costo Etandar (UN PRODUCTO VARIOS CENTROS) - Empresa XXXEdy Wotzbely Vásquez GómezNo ratings yet

- Scan 27 Jun. 23 20 19 23Document9 pagesScan 27 Jun. 23 20 19 23Jason V. E.No ratings yet

- Flujo de Efectivo Exito y TriunfadorDocument8 pagesFlujo de Efectivo Exito y TriunfadorRonald Quijivix100% (1)

- Informe FinalDocument81 pagesInforme FinalJosue Zapeta100% (1)

- Almacèn Las CobijasDocument4 pagesAlmacèn Las Cobijasanaceciliagarciaalonzo461No ratings yet

- Inventario: Activo Corriente Disponible CajaDocument28 pagesInventario: Activo Corriente Disponible CajaNelson FrancoNo ratings yet

- Ejercicios Conta-SueldosDocument1 pageEjercicios Conta-SueldosDeybi Hernandez del ValleNo ratings yet

- Ejercicio 20Document20 pagesEjercicio 20Zury Mendoza50% (2)

- Balance de Saldos Almacen La SartenDocument1 pageBalance de Saldos Almacen La SartenGarcía Reyes Paola ElizabethNo ratings yet

- Auditori ADocument11 pagesAuditori AAlex BarillasNo ratings yet

- Partidas de AjusteDocument7 pagesPartidas de AjusteChicky TickoNo ratings yet

- Ejercicio de Inventario, Diario, Mayor y Balance.Document3 pagesEjercicio de Inventario, Diario, Mayor y Balance.Ruballos Lilian50% (2)

- Contabilidad CompletaDocument3 pagesContabilidad Completaleny lenyNo ratings yet

- Ejercicio Hoja de Trabajo de FerrolandiaDocument2 pagesEjercicio Hoja de Trabajo de FerrolandiaRuballos LilianNo ratings yet

- Archivo 8Document68 pagesArchivo 8danijoseNo ratings yet

- Re Expresión de EstadosDocument14 pagesRe Expresión de EstadosRolando Salazar100% (1)

- Tarea 6 Contabilidad IDocument20 pagesTarea 6 Contabilidad IyanyNo ratings yet

- Divisiones Importantes en La EmpresaDocument2 pagesDivisiones Importantes en La EmpresaEstefanyNo ratings yet

- Laboratorio 7Document4 pagesLaboratorio 7Victor NuñezNo ratings yet

- Tarea 7 BancariaDocument2 pagesTarea 7 BancariaSantos LopezNo ratings yet

- ENUNCIADO LABORATORIO No 1 DE CAJA Y BANCOS 2021Document2 pagesENUNCIADO LABORATORIO No 1 DE CAJA Y BANCOS 2021rodrigoqx58No ratings yet

- Anotaciones Práctica No.5 ContaDocument12 pagesAnotaciones Práctica No.5 ContaDavid de León0% (1)

- Práctica 4Document3 pagesPráctica 4Jonathan SilvaNo ratings yet

- Guias 2014 Primera RevisiDocument213 pagesGuias 2014 Primera RevisiFernando EspañaNo ratings yet

- 2.1 Elementos Fundamentales de La Geometria PDFDocument9 pages2.1 Elementos Fundamentales de La Geometria PDFjulioNo ratings yet

- Tipos de CompiladoresDocument2 pagesTipos de CompiladoresMario MorenoNo ratings yet

- FrasesDocument1 pageFrasesMario MorenoNo ratings yet

- Laboratorio Tecnicas CompletoDocument23 pagesLaboratorio Tecnicas CompletoMario MorenoNo ratings yet

- Rep 1Document2 pagesRep 1Mario MorenoNo ratings yet

- Examen Correspondiente Alde FisicaDocument11 pagesExamen Correspondiente Alde FisicaMario MorenoNo ratings yet

- ProindivisoDocument4 pagesProindivisoDiana Cristina Lopez OlivesNo ratings yet

- Solicitud de Cancelacion y Liberacion de Hipoteca 0Document1 pageSolicitud de Cancelacion y Liberacion de Hipoteca 0Omonte GabrielNo ratings yet

- Ovi Empresas de Servicios de HospedajeDocument4 pagesOvi Empresas de Servicios de HospedajeCynthia PariNo ratings yet

- POLITICADocument6 pagesPOLITICARoberto AsencioNo ratings yet

- Ejemplo de Pagare A La OrdenDocument2 pagesEjemplo de Pagare A La OrdenJose Andres VidalNo ratings yet

- Auditoria AdministrativaDocument17 pagesAuditoria AdministrativaCarlos CarmonaNo ratings yet

- Tarea 7 Empresas 1Document9 pagesTarea 7 Empresas 1DarienNo ratings yet

- Minuta Compraventa Navea Con OlivaresDocument6 pagesMinuta Compraventa Navea Con OlivaresGrado Escrito Casos Derecho UnabNo ratings yet

- Resumen El Cuadrante Del Flujo Del DineroDocument9 pagesResumen El Cuadrante Del Flujo Del DineroMaferNo ratings yet

- Anualidades PerpetuasDocument4 pagesAnualidades PerpetuasCarlos Raúl Guerra CaballeroNo ratings yet

- ClaseDocument27 pagesClaseluisNo ratings yet

- La Politica Del Capital de TrabajoDocument9 pagesLa Politica Del Capital de TrabajoGerman Javier Bulnes ZunigaNo ratings yet

- Test Dcho. Romano UNEDDocument59 pagesTest Dcho. Romano UNEDJOSE ANTONIO NICOLAS GRACIANo ratings yet

- 3 Trabajo - 4 PreguntasDocument3 pages3 Trabajo - 4 Preguntasjulio9rivera9menesesNo ratings yet

- Organigrama Del Sistema FinancieroDocument1 pageOrganigrama Del Sistema FinancieroJessica Angeles FuentesNo ratings yet

- 041451019M 8168019430 MDTDocument2 pages041451019M 8168019430 MDTSantiago VichNo ratings yet

- Las Cuentas Contables Con Sus DefinicionesDocument45 pagesLas Cuentas Contables Con Sus DefinicionesDORA MAYORGANo ratings yet

- 19 - MIN001 - Solicitud Proceso de Insolvencia Persona Natural No ComercianteDocument7 pages19 - MIN001 - Solicitud Proceso de Insolvencia Persona Natural No ComercianteROBERTONo ratings yet

- Cedulas HipotecariasDocument7 pagesCedulas Hipotecariaskeyla riosNo ratings yet

- 10 Fuentes de Financiamiento - Apalancamiento - Operaciones Activas BancariasDocument32 pages10 Fuentes de Financiamiento - Apalancamiento - Operaciones Activas BancariasCarla CastillloNo ratings yet

- Danue Yallico - Tesis - Titulo Profesional - 2018 PDFDocument113 pagesDanue Yallico - Tesis - Titulo Profesional - 2018 PDFVAle Ria MuñozNo ratings yet

- Expos. LeasingDocument30 pagesExpos. LeasingCarlos Huaman FloresNo ratings yet

- FactoringDocument13 pagesFactoringMichael Contreras SandovalNo ratings yet

- Pagare Arancel 0181656778Document1 pagePagare Arancel 0181656778SergioAlejandroRojasDiazNo ratings yet

- Guia Hipotecas Digital CompletaDocument11 pagesGuia Hipotecas Digital CompletaSanti Ago QhagoNo ratings yet

- Recopilacion de Documentos Bancarios 1Document11 pagesRecopilacion de Documentos Bancarios 1aracely100% (1)