You might also like

- Cic Cty Kế Toán Phú MỹDocument4 pagesCic Cty Kế Toán Phú MỹjokdannyNo ratings yet

- CII 96000 Tỷ - Thổi Gió Vào Cổ Phiếu Hạ TầngDocument3 pagesCII 96000 Tỷ - Thổi Gió Vào Cổ Phiếu Hạ TầngjokdannyNo ratings yet

- DU LIEU VI MO VIET NAM - Nov 2021 - SSIResearchDocument61 pagesDU LIEU VI MO VIET NAM - Nov 2021 - SSIResearchjokdannyNo ratings yet

- Cic Phan Văn HuấnDocument2 pagesCic Phan Văn HuấnjokdannyNo ratings yet

- Acb - Giải Quyết Nợ Xấu, Đẩy Mạnh Tín DụngDocument7 pagesAcb - Giải Quyết Nợ Xấu, Đẩy Mạnh Tín DụngjokdannyNo ratings yet

- Triển VọngDocument2 pagesTriển VọngjokdannyNo ratings yet

- 254163417 Đề cương NHTW lý thuyết beyourself TCA PDFDocument41 pages254163417 Đề cương NHTW lý thuyết beyourself TCA PDFjokdannyNo ratings yet

- Phumy 2021 Mau 2.3a - SME - BC Tham Dinh CTDNH (Trong GHTD) - Ver 01.2019Document10 pagesPhumy 2021 Mau 2.3a - SME - BC Tham Dinh CTDNH (Trong GHTD) - Ver 01.2019jokdannyNo ratings yet

- 512 Cau Hoi Trac Nghiem Thi BIDVDocument106 pages512 Cau Hoi Trac Nghiem Thi BIDVCao HòaNo ratings yet

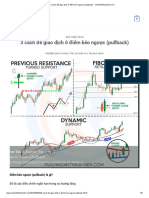

- 3WAYS- Điểm Kéo Ngược (Pullback)Document8 pages3WAYS- Điểm Kéo Ngược (Pullback)jokdannyNo ratings yet

- de Thi VCB Da Lat HCM Phu Tho PDFDocument8 pagesde Thi VCB Da Lat HCM Phu Tho PDFjokdannyNo ratings yet

- HBC - Trúng thầu 2.500 tỷ đồng Vingroup, SunshineDocument1 pageHBC - Trúng thầu 2.500 tỷ đồng Vingroup, SunshinejokdannyNo ratings yet

- 512 Cau Hoi Trac Nghiem Thi BIDVDocument106 pages512 Cau Hoi Trac Nghiem Thi BIDVCao HòaNo ratings yet

- ĐỀ THI SỐ 3 TTQT - VIETCOMBANKDocument8 pagesĐỀ THI SỐ 3 TTQT - VIETCOMBANKHuyen Can CookNo ratings yet

- Phan Tich Ngành.Document60 pagesPhan Tich Ngành.jokdannyNo ratings yet

- FTM - S I CottonDocument8 pagesFTM - S I CottonjokdannyNo ratings yet

- BSC q2.2019 OutlookDocument2 pagesBSC q2.2019 OutlookjokdannyNo ratings yet

- FTM - S I CottonDocument2 pagesFTM - S I CottonjokdannyNo ratings yet

- chi tiết cty BĐS==TTB - Baocaotaichinh - Q1 - 2019 PDFDocument34 pageschi tiết cty BĐS==TTB - Baocaotaichinh - Q1 - 2019 PDFjokdannyNo ratings yet

- BSC Q2.2019 Outlook PDFDocument82 pagesBSC Q2.2019 Outlook PDFjokdannyNo ratings yet

- FTM - S I CottonDocument2 pagesFTM - S I CottonjokdannyNo ratings yet

- Triển Vọng Các Ngành Dẫn Dắt Thị Trường Năm 2019Document6 pagesTriển Vọng Các Ngành Dẫn Dắt Thị Trường Năm 2019jokdannyNo ratings yet

- Bún tôm thịt nướngDocument7 pagesBún tôm thịt nướngjokdannyNo ratings yet

- Anh Chả Còn Tin Vào Tình Yêu Cho Đến Khi - . - - Arrow x Prod. GyokinDocument2 pagesAnh Chả Còn Tin Vào Tình Yêu Cho Đến Khi - . - - Arrow x Prod. GyokinjokdannyNo ratings yet

- May Con MeoDocument4 pagesMay Con MeojokdannyNo ratings yet

- Anh Wrong Part 2 KimmeseDocument6 pagesAnh Wrong Part 2 KimmesejokdannyNo ratings yet

- SpeakingDocument9 pagesSpeakingjokdannyNo ratings yet

- Sai Gon Dep LamDocument3 pagesSai Gon Dep LamjokdannyNo ratings yet

- Sẽ Có Những Đớn Đau Không Thành LờiDocument2 pagesSẽ Có Những Đớn Đau Không Thành LờijokdannyNo ratings yet