You might also like

- Libro Ciberseguridad InternetDocument245 pagesLibro Ciberseguridad InternetCarlos Rodríguez80% (5)

- Taller Experto No 21Document24 pagesTaller Experto No 21Hernan Fagetti50% (2)

- Actividad de Aprendizaje No. 2 Razones FinancierasDocument6 pagesActividad de Aprendizaje No. 2 Razones FinancierasVictor Ballinas Hernandez100% (1)

- Introducción Al Mundo Del TradingDocument16 pagesIntroducción Al Mundo Del Tradingwalter hernandezNo ratings yet

- Police Information and Intelligence Systems SpanishDocument45 pagesPolice Information and Intelligence Systems SpanishClelia Iberico100% (1)

- Acuerdo de Llenado de Pagaré PlantillaDocument2 pagesAcuerdo de Llenado de Pagaré PlantillaJholvber CarrascoNo ratings yet

- Evaluación final contabilidadDocument10 pagesEvaluación final contabilidadYosed CalderonNo ratings yet

- Cens 456 Contabilidad 1 2Document4 pagesCens 456 Contabilidad 1 2Rosa Lidia Mareco100% (1)

- Derecho Civil III Tema 5Document7 pagesDerecho Civil III Tema 5Rita Germoso100% (1)

- Cooperacion y Conflicto en Relaciones EconomicasDocument28 pagesCooperacion y Conflicto en Relaciones EconomicasOmarNo ratings yet

- Derecho Internacional de La Seguridad SocialDocument34 pagesDerecho Internacional de La Seguridad SocialOmarNo ratings yet

- Manual Adquisicion Bienes IicaDocument84 pagesManual Adquisicion Bienes IicarobertoNo ratings yet

- Armas de Tecnología AvanzadaDocument20 pagesArmas de Tecnología Avanzadalynx437No ratings yet

- Modelo de Simulacion de Operaciones en Aeropuertos Saturados-AICM-mex PDFDocument108 pagesModelo de Simulacion de Operaciones en Aeropuertos Saturados-AICM-mex PDFpoketupiNo ratings yet

- Modelo de Simulacion de Operaciones en Aeropuertos Saturados-AICM-mex PDFDocument108 pagesModelo de Simulacion de Operaciones en Aeropuertos Saturados-AICM-mex PDFpoketupiNo ratings yet

- El Proyecto HaarpDocument24 pagesEl Proyecto Haarphendergc70No ratings yet

- Orientacion Del Gasto en LatAm-InDESDocument44 pagesOrientacion Del Gasto en LatAm-InDESpoketupiNo ratings yet

- Consulto Asesoria PDFDocument200 pagesConsulto Asesoria PDFHelen JullsNo ratings yet

- Impresoras de Inyeccion de TintaDocument20 pagesImpresoras de Inyeccion de TintaOmarNo ratings yet

- Reenfoque Del Pensamiento de La Guerra Cibernética-UsDocument9 pagesReenfoque Del Pensamiento de La Guerra Cibernética-UsOmarNo ratings yet

- El Proyecto HaarpDocument24 pagesEl Proyecto Haarphendergc70No ratings yet

- Politica AplicadaDocument219 pagesPolitica AplicadaOmarNo ratings yet

- 1136 4061 1 SM PDFDocument20 pages1136 4061 1 SM PDFEnoc PMNo ratings yet

- ControlHipertensiónRuralDocument4 pagesControlHipertensiónRuralMax Max Pain0% (1)

- Contaminacion ElectromagneticaDocument6 pagesContaminacion ElectromagneticaLizeth Carolina Serna TorresNo ratings yet

- Curso Windows 2003 Server Paso A PasoDocument175 pagesCurso Windows 2003 Server Paso A PasoCarlos BorjaNo ratings yet

- Auditoria Informatica ArticuloDocument0 pagesAuditoria Informatica ArticuloLka ErmenNo ratings yet

- Teorías de La Guerra Siglo XXI No Endnote PDFDocument16 pagesTeorías de La Guerra Siglo XXI No Endnote PDFibecastiNo ratings yet

- PDF Cuaderno #9Document186 pagesPDF Cuaderno #9Carlos C. CausilNo ratings yet

- Contaminacion ElectromagneticaDocument6 pagesContaminacion ElectromagneticaLizeth Carolina Serna TorresNo ratings yet

- Proteccion AmbientalDocument71 pagesProteccion AmbientalOmarNo ratings yet

- Ruido en Las Cercanias de Un AeropuertoDocument84 pagesRuido en Las Cercanias de Un AeropuertoOmarNo ratings yet

- Wo 52113Document14 pagesWo 52113Jesus Fernando Bustillo QuispeNo ratings yet

- El Desarrollo de Habilidades Gerenciales para El Tercer Sector PDFDocument37 pagesEl Desarrollo de Habilidades Gerenciales para El Tercer Sector PDFOmarNo ratings yet

- Conflicto Tercera GeneraciónDocument6 pagesConflicto Tercera GeneraciónOmarNo ratings yet

- 182CFD Ade910717gg5 C 238309Document2 pages182CFD Ade910717gg5 C 238309GUSTAVO MONTALVONo ratings yet

- ¿Consorcios y Uniones Temporales Sujetos Pasivos de ICA?: AccounterDocument5 pages¿Consorcios y Uniones Temporales Sujetos Pasivos de ICA?: AccounterFRANCISCO RAFAEL SUAREZ NIETONo ratings yet

- Matematica Financiera Unidad 2Document12 pagesMatematica Financiera Unidad 2Gómez JessicaNo ratings yet

- EcontDocument10 pagesEcontKary VillalpandoNo ratings yet

- Normativa para Solicitud de PrestamoDocument1 pageNormativa para Solicitud de PrestamoArelisNo ratings yet

- US$ 0.00 S/ 0.00 US$ 1,600.00: Fernandez Molina Caterine S/ 114.65 US$ 0.00 S/ 114.65 US$ 0.00 S/ 30.61 US$ 0.00Document2 pagesUS$ 0.00 S/ 0.00 US$ 1,600.00: Fernandez Molina Caterine S/ 114.65 US$ 0.00 S/ 114.65 US$ 0.00 S/ 30.61 US$ 0.00cathyNo ratings yet

- Apuntes Conta GreiberDocument12 pagesApuntes Conta GreiberDiego Serrano DotteNo ratings yet

- 1 y 3 Taller 2 FinanzasDocument9 pages1 y 3 Taller 2 FinanzasDanneth Cristina Navarro MendezNo ratings yet

- TISNÉDocument30 pagesTISNÉTransgenicos CultivaNo ratings yet

- Los Estados Financieros y Su Impacto en La Toma de Decisiones Financieras en Las Pyme RN La Region DelDocument24 pagesLos Estados Financieros y Su Impacto en La Toma de Decisiones Financieras en Las Pyme RN La Region DelLEXI NICOLE RODRIGUEZ MERMANo ratings yet

- Gloria Catalina Rodríguez-Márquez Universidad Católica de Cuenca, Cuenca EcuadorDocument29 pagesGloria Catalina Rodríguez-Márquez Universidad Católica de Cuenca, Cuenca EcuadorDiego AlexanderNo ratings yet

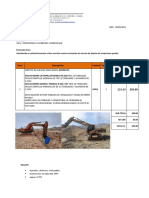

- Cotizacion de ExcavadoraDocument2 pagesCotizacion de ExcavadoraAlexander PradoNo ratings yet

- Caso Practico Viajes Al ExteriorDocument3 pagesCaso Practico Viajes Al Exteriorjessica gomezNo ratings yet

- Evasión y elusión tributaria en las MYPES de Trujillo: Variables, dimensiones e indicadoresDocument4 pagesEvasión y elusión tributaria en las MYPES de Trujillo: Variables, dimensiones e indicadoresThomas Marck Morales MelquiadesNo ratings yet

- JornalizacióN de Los Depositos de AhorroDocument18 pagesJornalizacióN de Los Depositos de AhorroEdwuin Pichiyá0% (1)

- InvestigacionesDocument66 pagesInvestigacionesNarvis CaraballoNo ratings yet

- Global Auditores y Consultores NIA 540 BIMBODocument22 pagesGlobal Auditores y Consultores NIA 540 BIMBOJACKELINE MIREIRA CHACON QUIÑONEZNo ratings yet

- Guía interpretación contable subvencionesDocument8 pagesGuía interpretación contable subvencionesEnrique Ferrando BarbenaNo ratings yet

- Parcial Mportocarrero LegislaciónDocument3 pagesParcial Mportocarrero LegislaciónFabrizio FeijooNo ratings yet

- Preguntas Dinamizadoras Unidad 3Document3 pagesPreguntas Dinamizadoras Unidad 3Yennifer Tatiana CortesNo ratings yet

- Factura Nice DesingDocument1 pageFactura Nice DesingJose CeronNo ratings yet

- Cuentas T Inversion en BonosDocument17 pagesCuentas T Inversion en BonosValentina FonsecaNo ratings yet

- Estructura EDIDocument12 pagesEstructura EDIRaquel Alvinco de DíazNo ratings yet

- CausaDocument12 pagesCausaNico HNo ratings yet