Professional Documents

Culture Documents

Modelo Dinâmico de Fleuriet Como Ferramenta de Análise

Uploaded by

Carlos EduardoCopyright

Available Formats

Share this document

Did you find this document useful?

Is this content inappropriate?

Report this DocumentCopyright:

Available Formats

Modelo Dinâmico de Fleuriet Como Ferramenta de Análise

Uploaded by

Carlos EduardoCopyright:

Available Formats

MBA EM GESTO FINANCEIRA, CONTROLADORIA E AUDITORIA

PROFESSORES: DENISE MARGARETH O. BASGAL OSVALDO CALLEGARI DISCIPLINA: 2 SEMINRIO DE AQUISIO E APLICAO DE CONTEDOS

MODELO DINMICO DE FLEURIET COMO FERRAMENTA DE ANLISE DINMICA PARA O SETOR AGRCOLA UM ESTUDO DE CASO

Alunos: 1) Carlos Eduardo Mitomu Tanno 2) Germano De M Matos Trevisan 3) Gilberto Cordovil De Almeida Filho 4) Marco Antonio De Oliveira 5) Osmar Martins Hiroki

MODELO DINMICO DE FLEURIET COMO FERRAMENTA DE ANLISE DINMICA PARA O SETOR AGRCOLA UM ESTUDO DE CASO

Carlos Eduardo Mitomu Tanno (ISAE-FGV) tannocharles@hotmail.com Germano De M Matos Trevisan (ISAE-FGV) germano.trevisan@novamerica.com.br Gilberto Cordovil De Almeida Filho (ISAE-FGV) 3552.gilberto@bradesco.com.br Marco Antonio De Oliveira (ISAE-FGV) marco.oliveira@serilon.com.br Osmar Martins Hiroki (ISAE-FGV) Osmar.hiroki@uol.com.br

RESUMO

O trabalho em questo um estudo de caso, que tem como objetivo avaliar a situao econmico-financeira das empresas Nova Amrica S.A. Agrcola e Agroterenas S/A Cana, pelos ltimos trs exerccios (2009, 2010 e 2011), atravs do modelo dinmico de Michel Fleuriet, como ferramenta de apoio para auxiliar na tomada de decises econmica e financeira das empresas. O modelo caracterizado pelos seguintes ndices: saldo de tesouraria (T), capital de giro (CDG) e necessidade de capital de giro (NCG). Classificando em estruturas patrimoniais dinmicas a cada exerccio das empresas. Verificou-se que em 2009 e 2010, a empresa Nova Amrica S/A apresentou uma situao financeira melhor do que a empresa Agroterenas S/A Cana, sendo sua situao insatisfatria e muito ruim, respectivamente. Entretanto, em 2011 a empresa Agroterenas S/A Cana passou de uma situao financeira muito ruim para uma situao financeira slida, enquanto a empresa Nova Amrica S/A permaneceu com uma situao financeira insatisfatria. Levando a pensar que uma caracterstica do setor que utiliza recursos de curto prazo para financiar suas necessidades lquidas de capital de giro. Desta forma, de se esperar que as empresas deste setor na melhor situao possvel apresentem uma situao financeira insatisfatria de uma maneira em geral.

PALAVRAS-CHAVE

Modelo dinmico, Michel Fleuriet, situao econmico-financeira, Nova Amrica, Agroterenas.

INTRODUO

Nos ltimos anos o agronegcio brasileiro vem desempenhando um importante papel no cenrio econmico nacional e internacional. A participao do agronegcio nas exportaes totais brasileiras foi de 37,9%, em 2010, o que representa exportaes recordes no setor agropecurio com US$ 76,4 bilhes, melhor ano para vendas externas do agronegcio. Neste mesmo perodo as importaes somaram US$ 13,4 bilhes em 2010, proporcionando um supervit da balana comercial do agronegcio de US$ 63 bilhes ou US$ 8,1 bilhes superior ao registrado em 2009. Esse saldo foi trs vezes maior que os US$ 20 bilhes observados no supervit do comrcio global do Brasil no mesmo perodo. A produo de acar ocupa um papel de destaque neste cenrio, o produto foi o grande destaque de 2010. A forte expanso das receitas de exportao do produto, de 52%, tornou o complexo sucroalcooleiro (com predominncia de acar e etanol) responsvel por 18% das exportaes do agronegcio. Com isso, o setor tornou-se o segundo no ranking exportador, ocupando o lugar das carnes, que atualmente respondem por 17,8% das vendas externas. O crescimento deste setor, e conseqentemente das empresas produtoras da matriaprima base para a fabricao de acar e etanol, ou seja, de cana-de-acar, destacado nesse cenrio com nmeros expressivos em relao ao volume de produo, investimentos e gerao de emprego e renda. Alm da produo com agregao de valor o crescimento trouxe tambm desafios gerencias para permanncia e crescimento contnuo no mercado. Este novo ambiente de negcio conduz os produtores agrcolas a refletir e buscar alternativas que os auxiliem para aproveitarem as oportunidades atuais, mas que antes de tudo os preparem para os desafios que devero enfrentar para sobreviverem num setor fortemente exposto ao ambiente interno e externo. Entre tantos desafios, merecem ateno os relacionados gesto (processo, recursos humanos, controles, entre outros), e o objetivo desse trabalho analisar a gesto financeira de duas empresas produtoras de cana-de-acar, com foco na anlise da estrutura financeira de capital de giro, j que decises na rea financeira ocasionam reflexos em todas as demais reas da organizao. Para este tipo de anlise, as demonstraes contbeis so os pilares do processo, mas vale ressaltar que estas informaes tem sido alvo de vrias crticas, quanto ao seu objetivo de

gerao de informaes, este tipo de anlise financeira tradicional tem o pressuposto de liquidao da empresa no curto prazo, e est centrada numa viso esttica da empresa. Assim, a anlise financeira destas empresas ser baseada no modelo de Fleuriet, tambm denominado de anlise financeira dinmica, desenvolvido da dcada de 70 pelo francs Michael Fleuriet em conjunto com profissionais do Brasil.

REFERENCIAL TERICO

1 O modelo dinmico de Fleuriet A literatura e a teoria contbil tradicional organizam as demonstraes financeiras dentro de uma determinada estrutura, regularmente estabelecida dentro de normas legais e gerais de contabilidade. Entretanto, do ponto de vista gerencial, esta estrutura pode sofrer alteraes visando uma adequao a critrios que atendam s necessidades dos gestores da companhia. Desta forma, considerando que as formas tradicionais de mensurao das capacidades de gerao de valor das empresas j no respondem adequadamente s necessidades informativas dos processos decisrios econmico-financeiros, surge o modelo dinmico desenvolvido por Michel Fleuriet, fundamentado na dinmica financeira das empresas. Assim, segundo Fleuriet, Kehdy e Blanc (2003), para uma melhor compreenso do modelo Fleuriet, as contas do ativo e do passivo devem ser consideradas de acordo com seu ciclo, ou seja, o tempo necessrio para concretizar uma rotao, sendo que certas contas apresentam uma movimentao lenta podendo ser consideradas como permanentes ou no cclicas, outras esto relacionadas com o ciclo operacional da empresa e apresentam um movimento contnuo e cclico e, finalmente, existem contas que no esto diretamente relacionadas com a operao apresentando um movimento descontnuo e errtico, conforme exemplificado no quadro abaixo.

ATIVO PASSIVO Passivo Circulante Duplicatas Descontadas; Emprstimos Bancrios, etc.

CONTAS ERRTICAS

Ativo Circulante Caixa e Bancos; Ttulos e Valores Mobilirios, etc.

CONTAS ERRTICAS

CONTAS CCLICAS

Clientes; Estoques; Despesas Antecipadas; Adiantamentos a Fornecedores, etc. Ativo No Circulante

Fornecedores; Salrios a Pagar; Impostos Operacionais a Recolher; Adiantamentos de Clientes, etc. Passivo No Circulante Emprstimos; Financiamentos, etc. Patrimnio Lquido Capital Social; Reservas.

CONTAS CCLICAS

CONTAS NO CCLICAS

Emprstimos; Ttulos a Receber, etc. Investimentos; Imobilizado, etc.

CONTAS NO CCLICAS

Quadro 1 Contas Errticas, Cclicas e No Cclicas no Balano Patrimonial.

Ainda, segundo Costa, Limeira, Gonalves e Carvalho (2008), Fleuriet nos revela em seu modelo dinmico que a liquidez de uma empresa pode ser evidenciada, no nvel do balano patrimonial, pela estrutura resultante basicamente da combinao de trs variveis, identificadas como necessidade de capital de giro, capital de giro e saldo de tesouraria.

1.1 Necessidade de capital de giro De acordo com Fleuriet, Kehdy e Blanc (2003), devido aos descasamentos entre os pagamentos e recebimentos, isto , quando as sadas de caixa ocorrem antes das entradas de caixa, cria-se uma necessidade de investimento em capital de giro, que evidenciada no balano pela diferena entre o valor das contas cclicas do ativo e das contas cclicas do passivo, sendo denominado como necessidade de capital de giro (NCG). Para Costa, Limeira, Gonalves e Carvalho (2008) a NCG corresponde a necessidade de investimento permanente de fundos para garantir o giro operacional da empresa, sendo que a mesma pode ser mensurada pela equao abaixo: NCG = ATIVO CCLICO PASSIVO CCLICO Sendo que o ativo cclico representado, por exemplo, pelos valores a receber de clientes, os estoques, os ttulos a receber, as despesas antecipadas e os adiantamentos a fornecedores. J o passivo cclico representado, por exemplo, pelos valores devidos a fornecedores, os salrios a pagar, os impostos operacionais a recolher (ICMS e IPI, por exemplo), as contas a pagar e os adiantamentos de clientes, conforme exemplificado no quadro 1. No obstante, Fleuriet, Kehdy e Blanc (2003) enfatizam as seguintes observaes com relao ao conceito de NCG: a) A NCG diferente do Capital Circulante Lquido (CCL). Na viso clssica, o

CCL mensurado pela diferena entre o ativo circulante e o passivo circulante; b) c) A NCG uma definio econmico-financeira e no uma definio legal; A NCG muito sensvel s mudanas que ocorrem no ambiente econmico em

que a empresa atua, alteraes nos estoques, crdito dos fornecedores, inadimplncia, etc., impactam a NCG; d) A NCG pode ser negativa. Neste caso, as sadas de caixa ocorrem depois das

entradas de caixa;

e)

Se a empresa suspender parte de suas operaes ou entrar em falncia, a NCG

passar a constituir uma fonte de fundos que poder, por exemplo, ser utilizada pela empresa para pagamento a credores e acionistas.

1.2 Capital de Giro Segundo Wernke (2008), para que uma empresa consiga operar, a mesma necessita dispor de um determinado montante de recursos a ttulo de capital de giro (CDG). Para Costa, Limeira, Gonalves e Carvalho (2008) o CDG corresponde disponibilidade de fundos de longo prazo e permanente para financiar o giro das operaes da empresa, sendo que esta disponibilidade de capital pode ser mensurada pela diferena entre os saldos de seus passivos e ativos no cclicos (no circulantes), conforme a equao abaixo: CDG = PASSIVO NO CIRCULANTE ATIVO NO CIRCULANTE Adicionalmente, Fleuriet, Kehdy e Blanc (2003) enfatizam as seguintes observaes com relao ao conceito de CDG: a) O CDG possui o mesmo valor que o CCL, de acordo com a viso clssica da

diferena entre o ativo e o passivo circulantes; b) O CDG, assim como a NCG, uma definio econmico-financeira e no uma

definio legal; c) d) O CDG apresenta-se razoavelmente estvel ao longo do tempo; O CDG pode ser negativo. Neste caso, a empresa financia parte do seu ativo

no circulante com fundo de curto prazo.

1.3. Saldo de tesouraria Como saldo de tesouraria (T), devemos entender o endividamento lquido de curto prazo da empresa. Portanto, no adianta ter dinheiro em caixa se temos dvidas financeiras de curto prazo junto a banco ou terceiros. Desta forma, para efeito patrimonial, nos interessa o saldo financeiro lquido da empresa, podendo ser mensurado pela diferena entre o ativo e o passivo errticos (financeiros), conforme a equao abaixo: T = ATIVO ERRTICO PASSIVO ERRTICO Segundo Costa, Limeira, Gonalves e Carvalho (2008) o ativo errtico representado, por exemplo, pelos saldos em caixa e em contas correntes bancrias e pelos investimentos em ttulos e valores mobilirios. J o passivo errtico representado, por exemplo, pelas dvidas decorrentes de emprstimos e financiamentos bancrios, pelas

duplicatas descontadas e pelas parcelas de imposto de renda recolher e os dividendos a pagar, conforme exemplificado no quadro 1. Em adio, para Fleuriet, Kehdy e Blanc (2003) o saldo de tesouraria tambm representa um valor residual correspondente diferena entre o CDG e a NCG, conforme a equao abaixo: T = CDG NCG Desta forma, se o CDG for insuficiente para financiar a NCG, o saldo de tesouraria ser negativo, levando a empresa financiar parte da NCG com fundos de curto prazo, aumentando consequentemente seu risco de insolvncia. Sendo que o contrrio, caso o saldo de tesouraria seja positivo, a empresa dispor de fundo de curto prazo que, por exemplo, podero ser aplicados em ttulos de liquidez imediata (open market), aumentando sua margem de segurana financeira. Portanto, em suma, o saldo de tesouraria mensura o risco a curto prazo da empresa e consequncia das decises estratgicas tomadas nos componentes do CDG.

1.4 Tipos de estruturas patrimoniais 1.4.1 Padro 1 Excelente situao financeira. Empresa com este padro de estrutura patrimonial revela excelente situao financeira, com sua liquidez (T> 0) garantida pela existncia de financiamento estratgico lquido (CDG>0) e de sobra de financiamento com passivos operacionais (NCG<0).

NCG<0 T>0 CDG>0

1.4.2 Padro 2 Slida situao financeira. Empresa com este padro de estrutura patrimonial revela slida situao financeira, com sua liquidez (T>0) garantida pela existncia de financiamento estratgico lquido (CDG>0) superior sua necessidade de investimento operacional em giro (NCG>0).

T>0 CDG>0 NCG>0

1.4.3 Padro 3 Situao financeira insatisfatria. Empresa com este padro de estrutura patrimonial revela insatisfatria situao financeira, pois precisa estar utilizando dvida lquida onerosa (T<0), alm de financiamento estratgico lquido (CDG>0), na cobertura de sua necessidade de investimento operacional em giro (NCG>0).

T<0 NCG>0 CDG>0

1.4.4 Padro 4 Situao financeira de alto risco. Empresa com este padro de estrutura patrimonial revela situao financeira de alto risco, uma vez que financia seu investimento lquido em ativos estratgicos (CDG<0) e garante sua liquidez (T>0) usando, exclusivamente, sobra de financiamento com passivos operacionais (NCG<0).

T>0 NCG<0 CDG<0

10

1.4.5 Padro 5 Situao financeira muito ruim. Empresa com este padro de estrutura patrimonial revela situao financeira muito ruim, pois precisa estar utilizando dvida lquida onerosa (T<0) e sobra de financiamento com passivos operacionais (NCG<0), na cobertura de seu investimento lquido em ativos estratgicos (CDG<0).

T<0 CDG<0 NCG<0

1.4.6 Padro 6 Situao de pr-insolvncia. Empresa com este padro de estrutura patrimonial revela situao de pr-insolvncia, uma vez que financia todas as suas necessidades de capital (NCG>0 e CDG<0) usando, exclusivamente, dvida lquida onerosa (T<0).

NCG>0 T<0 CDG<0

11

METODOLOGIA

2 Caracterizao As empresas Nova Amrica S.A Agrcola e Agroterenas S.A Cana, at 31/03/2010 pertenciam ao mesmo grupo econmico, Grupo NovAmrica, pertencente famlia Rezende Barbosa, a partir desta data o processo de ciso dos ativos da famlia foi concludo e as empresas oriundas deste processo, antes matriz e filial passaram a ser concorrentes direto. A empresa Nova Amrica S.A Agrcola, fundada em 1966, pertencente ao Grupo Econmico NovAmrica, e controlada por intermdio de sua holding RRB Empreendimentos Ltda (RRB). Atualmente o grupo formado por duas empresas agrcolas, com foco no cultivo de cana-de-acar nos municpios de Tarum/SP e Caarap/MS, alm ama empresa uma de ativos (terra) e uma prestadora de servios agrcolas, e ainda mantm participaes de 50% do Banco Intercap. J a empresa Agroterenas S.A Cana, surgiu da diviso dos ativos do Grupo NovAmrica, e hoje pertence ao Grupo Econmico Agroterenas, com unidades produtoras de cana-de-acar em Maraca/SP, Paraguau Paulista/SP e Deodpolis/MS, alm de unidade produtora de laranja e suco de laranja concentrado em Santa Cruz do Rio Pardo/SP. A proposta deste trabalho anlise da estrutura financeira baseada no modelo Fleuriet e desenvolvida atravs do estudo de caso das duas empresas acima descritas. Os dados analisados referem-se s demonstraes contbeis publicadas nos ltimos dois exerccios findos em 31 de maro de 2010 e 31 de maro de 2011. A anlise foi desenvolvida de acordo com as etapas abaixo: a) b) c) d) e) Padronizao das informaes; Clculo dos ndices; Ponderao das informaes extradas dos ndices; Diagnstico; Consideraes finais.

12

APRESENTAO E ANLISE DOS RESULTADOS

3 Padronizao das informaes Conforme o referencial terico, padronizamos as contas do balano patrimonial das ambas empresas, de acordo com seu ciclo.Onde: a) Ativo Circulante: - Ativo Circulante Errtico ACE; - Ativo Circulante Operacional ACO. b) Ativo No Circulante: - Ativo Realizvel a Longo Prazo RLP; - Ativo Permanente: - Investimento INV; - Imobilizado IMB; - Intangvel INT. c) Passivo Circulante: - Passivo Circulante Errtico PCE; - Passivo Circulante Operaciona PCO. d) Passivo No Circulante PNC. e) Patrimnio Lquido PL. Com a determinao das categorias acima, classificou-se conta por conta do balano de pagamento das empresas, ao qual o apndice 1 representa a classificao da empresa Nova Amrica S.A. Agrcola e o apndice 2 representa a classificao da empresa Agroterena S.A. Cana. Os demonstrativos contbeis das respectivas empresas foram obtidos na imprensa oficial do estado de So Paulo, cujas cpias dos originais se encontram nos anexos A e B. Assim, com a reclassificao dos balanos patrimoniais, chegou-se aos seguintes resultados, demonstrados resumidamente pelas tabelas 1 e 2. Sendo que, na tabela 1 representa os ndices de anlise dinmica financeira da Nova Amrica e na tabela 2 representa os ndices de anlise dinmica financeira da Agroterenas. 3.1 Anlise dinmica financeira da empresa Nova Amrica S.A. Agrcola. Entre 2009 e 2011, a empresa Nova Amrica diminuiu a sua necessidade em R$ 15 milhes de investimento lquido em seu giro, sendo que o volume dessa necessidade diminuiu de R$ 64,2 milhes para R$ 49,2 milhes, apresentando uma variao de -23,31%.

13

J com relao ao capital de giro, a empresa Nova Amrica teve uma reduo de R$ 8,9 milhes, entre 2009 e 2011, na sua capacidade de financiamento com fontes estratgicas lquidas. Desta forma, seu capital de giro disponvel diminuiu seu valor de R$ 47,9 milhes para R$ 39 milhes nesse perodo. Adicionalmente, entre 2009 e 2011 o saldo de tesouraria da empresa analisada evoluiu de uma posio em que indicava que a empresa carregava uma escassez lquida bancria de curto prazo negativa em R$ 16,2 milhes (-25,3% do valor de sua necessidade de capital de giro) para uma posio em que a empresa apresenta uma escassez lquida bancria de curto prazo negativa em R$ 10,1 milhes de folga financeira (-20,7% do valor de sua necessidade de capital de giro).

Tabela 1- Anlise da dinmica financeira - Nova Amrica S.A. - Agrcola NECESSIDADE DE CAPITAL DE GIRO NECESSIDADE DE CAPITAL DE GIRO = NCG = ACO - PCO Variao da NCG CAPITAL DE GIRO DISPONVEL CAPITAL DE GIRO DISPONVEL = CDG = (PNC+PL) - ANC Variao do CDG SALDO DE TESOURARIA SALDO DE TESOURARIA = CDG - NCG = T = ACE - PCE Variao do T 31/03/11 49.235 11.307 31/03/11 39.047 7.022 31/03/11 (10.188) (4.285) 31/03/10 37.928 (26.274) 31/03/10 32.025 (15.950) 31/03/10 (5.903) 10.324 01/04/09 64.202

01/04/09 47.975

01/04/09 (16.227)

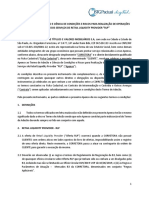

Grfico 1 Estruturas patrimoniais de 2009 2011 da Nova Amrica S.A. Agrcola

Portanto, possvel observar por meio da tabela 1 e do grfico 1 acima que a empresa Nova Amrica apresentou uma situao financeira insatisfatria nos anos de 2009 a 2011. Sendo que este padro de estrutura patrimonial revela que a empresa utiliza dvida

14

lquida onerosa (T<0), alm de financiamento estratgico lquido (CDG>0), na cobertura de sua necessidade de investimento operacional de giro (NCG>0).

3.2 Anlise dinmica financeira da empresa Agroterenas S.A. Cana Os resultados apurados pela empresa Agroterenas S.A em 2009 e 2010 e analisados atravs do modelo dinmico, demonstram conforme nmeros apurados na tabela 2 que a empresa no possua condies de financiar sua produo com recursos de curto prazo, ou seja sua dvida lquida onerosa de tesouraria (T<0) apresentaram saldos negativos de R$ 1,5 milhes em 2009 e de 1,6 milhes em 2010. E sobra de financiamento com passivos operacionais, ocasionando saldos negativos de necessidade de capital de giro negativo (NCG<0) de -R$ 5,7 milhes em 2009 e de -R$ 14,5 milhes em 2010, em decorrncia de suportar o seu investimento lquido em ativos estratgicos, causando saldos negativos no capital de giro (CDG<0) de -R$ 7,1 milhes e de -R$ 16,1 milhes respectivamente. Esta estrutura patrimonial revela uma situao financeira muito ruim, representado pelo grfico 2. Em 2011 revela uma mudana significativa em sua estrutura patrimonial, conforme os dados da tabela 2 e do grfico 2. Esta mudana coincide com o fechamento da 1 safra aps o processo de ciso do Grupo NovAmrica. Onde a empresa aps o processo de ciso passou a apresentar os saldos positivos das variveis: CDG, NCG e T. Indicando que o capital de giro foi suficiente para cobrir as necessidades de investimento em giro, alm de favorecer folga financeira atravs da sobra de recursos que contriburam para realizao de investimento no curto prazo, proporcionando uma relativa liquidez empresa.

Tabela 2 - Anlise da dinmica financeira - Agroterenas S.A. Cana NECESSIDADE DE CAPITAL DE GIRO NECESSIDADE DE CAPITAL DE GIRO = NCG = ACO - PCO Variao da NCG CAPITAL DE GIRO DISPONVEL CAPITAL DE GIRO DISPONVEL = CDG = (PNC+PL) - ANC Variao do CDG SALDO DE TESOURARIA SALDO DE TESOURARIA = CDG - NCG = T = ACE - PCE Variao do T 31/03/11 16.053 30.601 31/03/11 22.360 38.514 31/03/11 6.307 7.913 31/03/10 (14.548) (8.878) 31/03/10 (16.154) (8.970) 31/03/10 (1.606) (92) 01/04/09 (5.670)

01/04/09 (7.184)

01/04/09 (1.514)

15

Grfico 2 Estruturas patrimoniais de 2009 2011 da Agroterenas S.A. Cana

Com o capital de giro disponvel de R$ 6,3 milhes (CDG>0), as fontes permanentes superaram as aplicaes permanentes, ocorrendo a utilizao de recursos estveis de longo prazo no financiamento da necessidade de capital de giro. O CDG representou uma fonte de fundos para o financiamento das atividades operacionais da Agroterenas, ao longo do perodo analisado (safra 2010/2011). Por sua vez, o saldo de R$ 16 milhes da Necessidade de Capital de Giro (NCG>0) neste exerccio indica tambm que a empresa demandou recursos para suas atividades operacionais, tendo sido financiada por recursos prprios e de terceiros de curto e longo prazo. Os investimentos relativos aos itens de natureza operacional, como por exemplo, estoques e clientes, quando deduzidos dos financiamentos decorrentes do desenvolvimento do ciclo operacional (fornecedores, impostos e obrigaes sociais, etc.), representam, normalmente, uma demanda de recursos para seu financiamento (NCG positivo). Isto porque, de uma forma geral, estes crditos operacionais so suficientes para financiar apenas parte do ciclo operacional, fazendo com que a empresa tenha que buscar fontes alternativas para o financiamento integral de suas atividades, ocasionando um ciclo financeiro positivo. Com R$ 6,3 milhes de Saldo de Tesouraria (T>0), indica que a Agroterenas aplicou recursos no curto prazo. Desse modo, os recursos de longo prazo (prprios e de terceiros) supriram a demanda de recursos para o giro dos negcios e ainda possibilitaram aplicaes no mercado financeiro e a manuteno de recursos em caixa.

16

RECOMENDAES E CONCLUSO

Atravs da anlise dinmica das demonstraes contbeis das empresas Nova Amrica S/A e Agroterenas S/A Cana verificou-se que em 2009 e 2010 a primeira apresentou uma situao financeira melhor do que a segunda, sendo insatisfatria e muito ruim, respectivamente. Entretanto, em 2011 a empresa Agroterenas S/A Cana passou de uma situao financeira muito ruim para uma situao financeira slida, enquanto a empresa Nova Amrica S/A permaneceu com uma situao financeira insatisfatria. Adicionalmente, atravs das informaes analisadas no modelo dinmico de Fleuriet verifica-se que a empresa Agroterenas S/A Cana conseguiu melhorar sua situao financeira, devido em parte pela ciso do Grupo NovAmrica S.A. e pela melhora de vrias contas do balano patrimonial que refletiu diretamente nos indicadores. Onde o saldo de tesouraria (T) de -R$ 1,6 milhes foi para 6,3 milhes com variao de R$ 7,9 milhes (492,71%), o capital de giro disponvel (CDG) de R$ 16,15 milhes foi para 22,36 milhes com variao de R$ 38,51 milhes (238,42%) e a necessidade de capital de giro (NCG) de R$14,55 milhes saltou para R$ 16,05 milhes com variao de R$ 30,6 milhes (210,34%). No obstante, as empresas Nova Amrica S/A e Agroterenas S/A apresentaram o saldo de tesouraria negativo em 2009 a 2011 e 2009 e 2010, respectivamente, isso pode levar a pensar que uma caracterstica do setor que utiliza recursos de curto prazo para financiar suas necessidades lquidas de capital de giro. Desta forma, de se esperar que as empresas deste setor na melhor situao possvel apresentem uma situao financeira insatisfatria de uma maneira em geral.

17

REFERNCIAS

AGNCIA ESTADO; Famlia Rezende Barbosa finaliza ciso e divide aes da Cosan. O Estado de So Paulo, So Paulo, 15 set. 2011. Economia & Negcios. Disponvel em: <http://economia.estadao.com.br/noticias/economia+agronegocio,familia-rezende-barbosafinaliza-cisao-e-divide-acoes-da-cosan,84286,0.htm>. Acesso em 17 out. 2011. COSTA, Luiz Guilherme Tinoco Aboim; LIMEIRA, Andria Ftima Fernandes; GONALVES, Hiram de Melo; CARVALHO, Ueliton Tarcsio de. Anlise EconmicoFinanceira de Empresas. 1.ed. Rio de Janeiro: FGV, 2008. FLEURIET, Michel; KEHDY, Ricardo; BLANC, Georges. O Modelo Fleuriet: a dinmica financeira das empresas brasileiras. 5.ed. Rio de Janeiro: Elsevier, 2003. IMPRENSA OFICIAL DO ESTADO S.A. IMESP; Relatrio da Diretoria Nova Amrica S.A. Agrcola. Dirio Oficial, 16 set. 2011. Empresarial, p. 11-13. Disponvel em: < http://diariooficial.imprensaoficial.com.br/nav_v4/index.asp?c=3&e=20110 916&p=1>. Acesso em 17 out. 2011. ___________________. Relatrio da Diretoria Agroterena S.A. Cana. Dirio Oficial, 15 set. 2011. Empresarial, p. 17-19. Disponvel em: < http://diariooficial.imprensaoficial.com.br/ nav_v4/index.asp?c=3&e=20110915&p=1>. Acesso em 17 out. 2011. PORTAL BRASIL.GOV.BR. Exportaes do agronegcio alcanam US$ 76 bi e superam em 18% resultado de 2009. Disponvel em:<http://www.brasil.gov.br/noticias/arquivos/2011 /01/12/exportacoes-alcancam-us-76-bi-e-superam-em-18-o-resultado-de-2009 >. Acesso em: 15 out. 2011. WERNKE, Rodney. Gesto Financeira: nfase em aplicaes e casos nacionais. 1.ed. Rio de Janeiro: Saraiva, 2008.

18

APNDICE 1

NOVA AMRICA S.A. - AGRCOLA Balano Patrimonial em 31 de maro de 2011 (Expresso em milhares de reais)

ATIVO ATIVO TOTAL ATIVO CIRCULANTE Caixa e equivalente de caixa Caixa e equivalente de caixa - Partes relacionadas Contas a receber Contas a receber - partes relacionadas Proviso para devedores duvidosos Estoques Mtuo - partes relacionadas Outros valores e direitos ATIVO NO CIRCULANTE Ativo Realizvel a Longo Prazo Imposto de renda e contribuio social diferidos Depsitos judiciais Outros valores e direitos Ativo Biolgico Ativo Permanente Investimentos Imobilizado Intangvel PASSIVO E PATRIMNIO LQUIDO PASSIVO TOTAL PASSIVO CIRCULANTE Fornecedores Fornecedores - Partes relacionadas Adiantamentos - Partes relacionadas Dividendos a pagar Salrios e encargos sociais Emprstimos e financiamentos Impostos e taxas Mtuo - partes relacionadas Dividendos propostos Impostos parcelados Outros valores e obrigaes PASSIVO NO CIRCULANTE Passivo Exigvel a Longo Prazo Emprstimos e financiamentos Impostos parcelados Proviso para riscos fiscais, trabalhistas e cveis Imposto de renda e contribuio social diferidos Outros valores e obrigaes RECURSOS PARA AUMENTO DE CAPITAL PATRIMNIO LQUIDO Capital social Reserva de lucros PCO PNC PCE PCO PCE PCO ACE ACE ACO ACO ACO ACO ACO Reclas. 31/03/11 330.908 65.010 7.463 15.055 30.431 7.679 4.382 265.898 197.547 25.700 3.066 15.212 153.569 68.351 493 67.822 36 31/03/11 330.908 36.834 2.464 10.871 2.124 4.821 14.283 636 1.244 391 123.509 123.509 45.195 11.229 14.802 52.283 170.565 94.307 76.258 31/03/10 424.866 93.065 394 24.379 10.493 36.535 (90) 16.185 5.169 331.801 264.517 42.356 3.066 13.870 205.225 67.284 67.283 1 31/03/10 424.866 61.790 23.731 750 5.593 29.429 775 1.247 265 129.847 129.847 35.001 11.229 14.799 68.818 11.930 221.299 122.380 98.919 01/04/09 332.601 76.542 207 1 216 52.190 (44) 10.650 13.322 256.059 194.887 62.089 6.825 84 125.889 61.172 61.166 6 01/04/09 332.601 42.536 5.356 13.969 4.858 16.435 837 1.081 95.316 95.316 31.477 9.218 54.621 194.749 122.380 72.369

RLP RLP RLP RLP INV IMB INT Reclas.

PCE PCO

PNC PNC PNC PNC PNC PL PL

19

BALANO PATRIMONIAL AJUSTADO E RECLASSIFICADO

AT = ATIVO TOTAL AC = ATIVO CIRCULANTE ACE = Ativo circulante errtico ACO = Ativo circulante operacional ANC = ATIVO NO CIRCULANTE RLP = Realizvel a longo prazo INV = Investimento IMB = Imobilizado lquido INT = Intangvel DIF = Diferido PT = PASSIVO TOTAL PC = PASSIVO CIRCULANTE PCE = Passivo circulante errtico PCO = Passivo circulante operacional PNC + PL = PASSIVO NO CIRCULANTE E PATRIMNIO LQUIDO PNC = Passivo no circulante PL = Patrimnio lquido

31/03/11

330.908 65.010 7.463 57.547 265.898 197.547 493 67.822 36 330.908 25.963 17.651 8.312 304.945 134.380 170.565

31/03/10

424.866 93.065 24.773 68.292 331.801 264.517 67.283 1 424.866 61.040 30.676 30.364 363.826 142.527 221.299

01/04/09

332.601 76.542 208 76.334 256.059 194.887 61.166 6 332.601 28.567 16.435 12.132 304.034 109.285 194.749

20

APNDICE 2

AGROTERENAS S.A. CANA Balano Patrimonial em 31 de maro de 2011 (Expresso em milhares de reais)

ATIVO ATIVO TOTAL ATIVO CIRCULANTE Caixa e equivalente de caixa Caixa e equivalente de caixa - Partes relacionadas Contas a receber Contas a receber - partes relacionadas Proviso para devedores duvidosos Estoques Mtuo - partes relacionadas Outros valores e direitos ATIVO NO CIRCULANTE Ativo Realizvel a Longo Prazo Imposto de renda e contribuio social diferidos Depsitos judiciais Outros valores e direitos Ativo Biolgico Ativo Permanente Investimentos Imobilizado Intangvel PASSIVO E PATRIMNIO LQUIDO PASSIVO TOTAL PASSIVO CIRCULANTE Fornecedores Fornecedores - Partes relacionadas Adiantamentos - Partes relacionadas Dividendos a pagar Salrios e encargos sociais Emprstimos e financiamentos Impostos e taxas Mtuo - partes relacionadas Dividendos propostos Impostos parcelados Outros valores e obrigaes PASSIVO NO CIRCULANTE Passivo Exigvel a Longo Prazo Emprstimos e financiamentos Impostos parcelados Proviso para riscos fiscais, trabalhistas e cveis Imposto de renda e contribuio social diferidos Outros valores e obrigaes RECURSOS PARA AUMENTO DE CAPITAL PATRIMNIO LQUIDO Capital social Reserva de lucros PCO PCO ACE ACO ACO ACO ACO ACE ACO Reclas. 31/03/11 330.698 67.331 25.780 18.202 326 (30) 11.355 10.113 1.585 263.367 208.624 34.324 4.172 170.128 54.743 54.743 31/03/11 330.698 45.217 6.156 7.417 15.005 814 246 14.581 998 97.411 97.411 37.539 5.996 53.870 6 188.069 158.925 29.144 31/03/10 107.753 8.456 73 1.874 3.249 (30) 1.319 3 1.968 99.297 89.089 23.509 65.580 10.208 10.208 31/03/10 107.753 24.610 1.914 18.750 2.013 1.682 166 85 29.301 29.301 5.006 1.822 22.473 6.975 46.867 64.534 (17.667) 01/04/09 101.325 6.960 367 698 2.998 1.447 1.450 94.365 84.094 20.310 63.784 10.271 10.271 01/04/09 101.325 14.144 9.572 775 1.783 1.881 70 63 28.244 28.244 5.917 804 21.523 58.937 64.534 (5.597)

RLP RLP RLP RLP INV IMB INT Reclas.

PCO PCE PCO PNC PCE PCO

PNC PNC PNC PNC PNC PNC

PL PL

21

BALANO PATRIMONIAL AJUSTADO E RECLASSIFICADO

AT = ATIVO TOTAL AC = ATIVO CIRCULANTE ACE = Ativo circulante errtico ACO = Ativo circulante operacional ANC = ATIVO NO CIRCULANTE RLP = Realizvel a longo prazo INV = Investimento IMB = Imobilizado lquido INT = Intangvel DIF = Diferido PT = PASSIVO TOTAL PC = PASSIVO CIRCULANTE PCE = Passivo circulante errtico PCO = Passivo circulante operacional PNC + PL = PASSIVO NO CIRCULANTE E PATRIMNIO LQUIDO PNC = Passivo no circulante PL = Patrimnio lquido

31/03/11

330.698 67.331 35.893 31.438 263.367 208.624 54.743 330.698 44.971 29.586 15.385 285.727 97.657 188.069

31/03/10

107.753 8.456 76 8.380 99.297 89.089 10.208 107.753 24.610 1.682 22.928 83.143 36.276 46.867

01/04/09

101.325 6.960 367 6.593 94.365 84.094 10.271 101.325 14.144 1.881 12.263 87.181 28.244 58.937

22

ANEXO A

23

24

25

ANEXO B

26

27

28

ANEXO C

Famlia Rezende Barbosa finaliza ciso e divide aes da Cosan

Grupo NovAmrica foi dividido em NovAmrica Agro, que assumiu fazendas de cana no Mato Grosso do Sul e em So Paulo, e NovAmrica Servios, responsvel pelas operaes de logstica

15 de setembro de 2011 | 17h 18

A famlia Rezende Barbosa, uma das mais tradicionais do setor agroindustrial brasileiro, finalizou o processo de ciso do Grupo NovAmrica, iniciado h um ano. Alm da diviso dos ativos, o acordo fatiou a participao de 11,9% que os trs irmos controladores da NovAmrica possuem na Cosan S.A. Para reequilibrar o patrimnio, pois os ativos no foram divididos igualitariamente, cada irmo ficou com um porcentual diferente da Cosan: Roberto Rezende Barbosa com 4,62%, Jos Eugnio Rezende Barbosa com 2,65% e Renato Eugnio Rezende Barbosa com 2,87%. Os 1,76% restantes ainda ficam com antiga holding do grupo e sero liberados futuramente para os antigos scios. Em maro de 2009, a holding Rezende Barbosa vendeu seu brao sucroalcooleiro para a Cosan, que inclua quatro usinas, a marca de acar Unio e participaes em terminais porturios. Os irmos se tornaram scios da Cosan e, diante da falta de unanimidade sobre o negcio, iniciou-se um processo de separao dos ativos restantes, encerrado agora. Com os ativos divididos, Roberto Rezende Barbosa, expresidente do grupo, ficou com a marca NovAmrica e com a participao de 50% no banco Intercap. A NovAmrica foi dividida em duas partes. A NovAmrica Agro assumiu fazendas de cana em Caarap (MS) e Tarum (SP), com uma produo anual de 4,7 milhes de toneladas em 57 mil hectares. A empresa fornece a matria prima processada nas duas antigas usinas do grupo vendidas Cosan. J a NovAmrica Servios responsvel por operaes de logstica, do plantio entrega da cana, e tem como principal cliente as usinas da indiana Shree Renuka no Brasil. Segundo informaes da companhia, em 2010/2011 a NovAmrica teve receita de R$ 180,43 milhes e EBTIDA de R$ 63,51 milhes, com margem de 35,2%. Jos Eugnio assumiu reas de cana em Maraca (SP) e Paraguau Paulista (SP), da diviso de citros do Grupo NovAmrica. Estas se tornaram divises de uma nova companhia, batizada de Agroterenas S.A.. O brao canavieiro produz 3,768 milhes de t de cana, destinadas s unidades da Cosan nas duas cidades paulistas. Em 2010/2011 obteve uma receita de R$ 183,98 milhes e um lucro lquido de R$ 81,97 milhes. A diviso de citros da Agroterenas inclui a parte agrcola, com a produo de laranja e a industrial, que processa a fruta e a transforma em suco de laranja. Ambas relataram prejuzos em 2010/2011, no anosafra encerrado em 31 de maro deste ano: o brao agrcola de R$ 27,1 milhes e o industrial de R$ 5,45 milhes. Segundo a empresa, o prejuzo ocorreu pelo processamento de frutas abaixo da sua capacidade, a reduo da produo agrcola das frutas e o preo baixo da bebida no mercado internacional at o ano passado. Por fim, o outro irmo, Renato Eugnio, ficou com reas de pecuria e gros em Mato Grosso do Sul e no Paraguai. Os trs exscios so filhos de Renato Rezende Barbosa, que fundou o Grupo NovAmrica em 1944, foi um dos pioneiros do setor sucroalcooleiro no Brasil e um dos idealizadores do Programa Nacional do Acar e lcool (Prolcool).

http://economia.estadao.com.br/noticias/economia+agronegocio,familia-rezende-barbosa-finaliza-cisao-e-divide-acoes-dacosan,84286,0.htm

You might also like

- Parte Ii .. - 2Document198 pagesParte Ii .. - 2Alberto CunhaNo ratings yet

- Artigos - Como Abrir Um Caixa AQUI e CertificaçõesDocument14 pagesArtigos - Como Abrir Um Caixa AQUI e CertificaçõesAdams LibórioNo ratings yet

- MaterialDocument2 pagesMaterialdaniloNo ratings yet

- Cartilha CDBDocument7 pagesCartilha CDBeduardotorresmartinsNo ratings yet

- Contabilidade Nacional: PIB, Rendimento e PoupançaDocument9 pagesContabilidade Nacional: PIB, Rendimento e PoupançaAntónio PimentaNo ratings yet

- Boletos AlexiaDocument5 pagesBoletos Alexialucas97735604No ratings yet

- Custeio ABC com cálculo de custos diretos e indiretosDocument6 pagesCusteio ABC com cálculo de custos diretos e indiretosPolianaNo ratings yet

- Banha E Viegas Sociedade de Construções Do Algarve, S.A PDFDocument43 pagesBanha E Viegas Sociedade de Construções Do Algarve, S.A PDFEspi SulNo ratings yet

- RBXP 131 PDFDocument55 pagesRBXP 131 PDFLuis Carlos GalanNo ratings yet

- Familias Cmic Sem Saques BB Agencia CentroDocument6 pagesFamilias Cmic Sem Saques BB Agencia Centromarry vitoriaNo ratings yet

- Parcelamento de fatura e opções de crédito no cartão SantanderDocument3 pagesParcelamento de fatura e opções de crédito no cartão SantanderLucas CruzNo ratings yet

- Itaucard - 9429 - Fatura - 2023-09Document6 pagesItaucard - 9429 - Fatura - 2023-09JC Nery CcbNo ratings yet

- Boleto DisneyDocument1 pageBoleto DisneyBruno ArrudaNo ratings yet

- Lista Imoveis 20-09-2022Document162 pagesLista Imoveis 20-09-2022Rogerio LardeSonho LousadaNo ratings yet

- Termo de Adesão Ao RLP PDFDocument3 pagesTermo de Adesão Ao RLP PDFWilliam RochaNo ratings yet

- Manual de Prestação de Contas Dos Termos de Colaboração e Termos de Fomento - ItabiraDocument29 pagesManual de Prestação de Contas Dos Termos de Colaboração e Termos de Fomento - ItabiraThiago FerreiraNo ratings yet

- Relatório Financeiro Do CultoDocument1 pageRelatório Financeiro Do CultoWatson PassosNo ratings yet

- Aula 11 PDFDocument16 pagesAula 11 PDFKelly Silva OliveiraNo ratings yet

- Cursos Informática IdiomasDocument1 pageCursos Informática IdiomasThainá BellettiNo ratings yet

- Concurso HRTN oferta 113 vagas em diversas áreasDocument85 pagesConcurso HRTN oferta 113 vagas em diversas áreasSergio EduardoNo ratings yet

- Aula 00Document29 pagesAula 00Junior AlvesNo ratings yet

- ReciboPagamentoDocumentoDocument1 pageReciboPagamentoDocumentoEu DoraNo ratings yet

- Boletogrd PDFDocument1 pageBoletogrd PDFKaio AlmeidaNo ratings yet

- Dicas e Solucoes ContabilizacaonetDocument13 pagesDicas e Solucoes ContabilizacaonetRamoni MirandaNo ratings yet

- Contrato de financiamento agrícola com Banco VotorantimDocument16 pagesContrato de financiamento agrícola com Banco VotorantimSIDNEI JOVERCI WOLFF DA SILVANo ratings yet

- Extrato Cartão Crédito BANRISULDocument3 pagesExtrato Cartão Crédito BANRISULChristopherNo ratings yet

- O Seguro e o AtuárioDocument32 pagesO Seguro e o AtuárioAntonio Fernando Navarro100% (1)

- Extrato bancário de Paulina Martins de março de 2022 com movimentações e saldosDocument7 pagesExtrato bancário de Paulina Martins de março de 2022 com movimentações e saldosAntonio Vecchi0% (1)

- Financas Gabarito Complementar Aula 8Document8 pagesFinancas Gabarito Complementar Aula 8controladoriacontabNo ratings yet

- CG Exerciecio 10Document2 pagesCG Exerciecio 10Gilda SilvaNo ratings yet