Professional Documents

Culture Documents

Rev Parlamento 2 17 Debate1

Uploaded by

contato8516Copyright

Available Formats

Share this document

Did you find this document useful?

Is this content inappropriate?

Report this DocumentCopyright:

Available Formats

Rev Parlamento 2 17 Debate1

Uploaded by

contato8516Copyright:

Available Formats

66

Revista do Parlamento Paulistano

debates

Bolhas especulativas e preos de imveis na cidade de So Paulo1

EmErson rildo ArAjo dE CArvAlho2

Resumo

Este artigo analisa o recente mercado imobilirio na cidade de So Paulo. Baseado em fundamentos tericos de determinao de preos e anlise emprica, discute-se a trajetria dos aluguis e preos dos imveis e argumenta-se que h uma bolha especulativa de preo dos imveis desde o final de 2010.

Palavras-chave: Bolha de Preos. Comportamento especulativo. Mercado Imobilirio.

1 Introduo

Atualmente, h uma preocupao sobre a evoluo dos preos dos imveis nas principais cidades do pas. Para se ter uma ideia, desde janeiro de 2008, o preo de venda dos imveis na cidade de So Paulo aumentou mais de 130%, ao passo que os aluguis elevaram-se em 70% aproximadamente. Na cidade do Rio de Janeiro, nos ltimos 36 meses, o preo de venda aumentou 129,6%, enquanto os aluguis tiveram alta de 78,6%. Em Braslia, s nos ltimos 12 meses, o preo de venda do imvel cresceu 23,5%3. A origem dessa preocupao muito se deve aos efeitos adversos sobre a economia americana, como tambm sobre a economia mundial, provenientes da recente crise imobiliria que ocorreu nos Estados Unidos em 2008 e que veio a ser chamada de crise do subprime4. Neste caso, a preocupao reside na possibilidade de o Brasil apresentar condies semelhantes s que vigoraram nos EUA, o que poderia em principio desencadear uma forte recesso, ou at mesmo uma depresso econmica, tendo como epicentro o mercado imobilirio.

1 O autor agradece profundamente aos economistas Adriano Borges, Rodrigo Policano e Thiago Alves pelos comentrios, crticas e sugestes que foram de grande valia para que esta verso do artigo viesse tona. Obviamente, os erros remanescentes so de exclusiva responsabilidade do autor. O autor tambm agradece Mesa Diretora da Cmara Municipal de So Paulo por ter contribudo significativamente para a criao de um ambiente institucional de pesquisa sobre a cidade de So Paulo dentro da CMSP, sendo que este artigo pode ser considerado um produto desse esforo. Doutor em Economia pela FEA/USP, Professor do Departamento de Economia da PUC/SP, e Consultor Tcnico Legislativo em Economia da CTEO/CMSP. Ver www.zap.com.br. Subprime (do ingls subprime loan ou subprime mortgage) um emprstimo arriscado, concedido a um tomador que no oferece garantias para se beneficiar da taxa de juros mais favorvel. RPP So Paulo v.2 n.2 p.66-80 jan./jun. 2012 67

2 3 4

Emerson Rildo Arajo de Carvalho

Outra inquietao tem a ver com a atual dinmica do mercado de imveis, particularmente nos grandes centros urbanos. Em algumas das principais cidades do Brasil, os preos tm subido sistematicamente ao longo dos ltimos anos, e a pergunta que se faz se estamos presenciando uma bolha imobiliria nessas cidades, ou melhor, uma bolha especulativa de preo de imveis, sendo que, neste caso, o que alimentaria a alta de preos seriam as expectativas excessivamente otimistas dos participantes do mercado de imveis acerca da evoluo futura dos preos. Isto , a razo pela qual o preo do imvel alto hoje decorre fundamentalmente da crena dos investidores ou compradores de que o valor de venda ser maior num futuro prximo, quando os fundamentos no parecem justificar tal preo5. O propsito deste artigo investigar essa questo, e apreciaremos a cidade de So Paulo como objeto de estudo, em virtude de sua importncia econmica, maior metrpole do pas, maior mercado imobilirio em nvel de municpio, e tambm pelo fato de haver boas fontes de informaes pblicas a respeito do mercado de imveis disponibilizadas pela internet e de fcil acesso.

2 Recentes Evidncias Empricas sobre os Preos dos Imveis

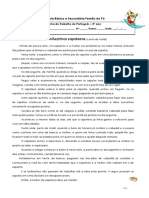

Para comeo de anlise, apresentamos alguns dados estatsticos relacionados ao mercado de imveis na cidade de So Paulo, fonte www.zap.com.br - que fornece dados importantes a respeito do mercado imobilirio, em particular os preos dos imveis anunciados: Figura 1 - ndice de Preo de Imvel, Aluguel e INCC

Fonte: www.zAp.com.br, elAborAo do Autor.

Adiante, ser desenvolvida uma anlise sobre os fundamentos econmicos de determinao dos preos dos imveis. A definio de bolha utilizada neste artigo a utilizada pelo Prmio Nobel de Economia, JOSEPH STIGLITZ (1990, p.13). RPP So Paulo v.2 n.2 p.66-80 jan./jun. 2012

68

Bolhas Especulativas e Preos de Imveis em SP

O grfico acima apresenta a evoluo temporal dos ndices de preo de venda, aluguel e custo da construo civil, medido pelo INCC6. O que podemos observar facilmente que o preo do imvel, medido pelo ndice FIPE ZAP7 de preos de imveis anunciados, tem aumentado significativamente desde o incio da srie, que foi normalizada para 100 na sua origem, juntamente com as outras sries estatsticas. bastante evidente que o preo do metro quadrado mais que dobrou nestes ltimos quatro anos, uma alta bastante acentuada8. Tambm, facilmente se nota que h um hiato crescente entre o ndice de preos e o de aluguel, como tambm entre o ndice de preos e o INCC. De janeiro de 2008 at janeiro de 2012, o preo de venda dos imveis na cidade de So Paulo elevou-se 130,4%, ao passo que os aluguis tiveram alta de apenas 66,7%. Os custos da construo civil, medido pelo INCC, aumentaram 34,4% durante esse perodo. Por esses dados, podemos concluir que os custos da construo civil no foram os responsveis por essa alta dos preos dos imveis nesse perodo, de tal maneira que j os descartaremos de incio. Uma questo que surge a partir da observao desses dados se eles so realmente representativos do que est acontecendo com o mercado de imveis na cidade de So Paulo. Ser que essa alta de preos est relacionada a pontos especficos da cidade, ou est mais ou menos disseminada por todo o territrio que a compe? O Anexo no final deste artigo apresenta, para vrios bairros da cidade de So Paulo, o preo de venda e o valor do aluguel dos apartamentos, sendo que a unidade de medida relevante dos valores real por metro quadrado. Como o ndice de preos apresentado na Figura 1 leva em conta a evoluo dos preos das casas, apartamentos e imveis comerciais, e o Anexo refere-se exclusivamente a apartamentos, seria de se esperar certa divergncia entre as mdias gerais de aumento de preo de venda e aluguel, considerando todos os bairros do Anexo. Para os bairros em que conseguimos agrupar os valores de aluguel e preo de venda, 104 bairros, o aumento mdio do preo de venda entre fevereiro de 2008 e maro de 2012 foi de 112,77%. No mesmo perodo, o aumento do aluguel foi de 62,72%. Apesar de haver divergncias de valores, se examinarmos minuciosamente o preo de venda por bairro, ento constataremos que, de fato, houve um substancial aumento no preo dos imveis em So Paulo, e que este aumento no se concentrou somente em poucos bairros. Pelo contrrio, os dados revelam que o aumento foi mais ou menos generalizado por todo o territrio. Considere, por exemplo, os bairros de Santana, Santo Amaro, Mooca, Lapa e Centro, localizados na zona norte, sul, leste, oeste e centro respectivamente. O preo de venda aumentou: 120,92% em Santana; 126,98% em Santo Amaro; 108,11% na

6 7 ndice Nacional de Custo da Construo Civil, levantado pela Fundao Getlio Vargas. Este ndice procura captar os custos no setor da construo, abrangendo materiais e equipamentos, servios e mo de obra. Para calcular o ndice FIPE ZAP de preos de imveis anunciados, usam-se os anncios de apartamentos venda publicados no ZAP imveis, e leva-se em conta a localizao (bairro), o nmero de dormitrios e a rea til. Com base nos anncios, calcula-se o preo do metro quadrado (preo de venda/rea til) em cada bairro. Para passar do bairro para a cidade, leva-se em conta a ponderao de cada bairro no ndice, por meio da ajuda dos dados do Censo Demogrfico do IBGE, que fornece a participao de cada bairro na renda real das famlias da respectiva cidade. Desta forma, a variao do ndice corresponde variao mensal dos preos dos apartamentos. Em anlises sobre o mercado de imveis, a medida usual para comparao de valores o metro quadrado. RPP So Paulo v.2 n.2 p.66-80 jan./jun. 2012 69

Emerson Rildo Arajo de Carvalho

Mooca; 114,32% na Lapa e 176,48% no Centro. J o aluguel aumentou: 50% em Santana; 45,45% em Santo Amaro; 60% na Mooca; 55,56% na Lapa e 62,50% no Centro. Estas evidncias ilustram o fato de que o aumento do preo de venda foi mais ou menos uniforme, como pode ser notado na tabela no final deste artigo. No entanto, houve bairros em que o aumento de preos foi bem maior que a mdia geral, por exemplo, Jardim Aeroporto, 190%; Campos Elseos, 184,83%, Interlagos, 160,35%; Barra Funda, 158,97%, Vila Olmpia, 162,49%, entre outros. Tambm, como pode ser constatado no Anexo, houve bairros em que a alta de preos foi menor do que a mdia geral: Morumbi, 51,51%; Pacaembu, 62,40%; Jardim Paulistano, 66,46%, Ibirapuera, 48,73%, entre outros. Observa-se que em alguns dos bairros considerados mais nobres da cidade de So Paulo no houve substancial aumento no preo do metro quadrado. Possivelmente, a razo para este fato se deva ao incio da srie estatstica que foi utilizada para fazer a base de comparao. Em fevereiro de 2008, provavelmente, os preos nesses bairros j eram altos em relao a perodos anteriores, de tal forma que o potencial de subida deles era menor do que em outros bairros. No Anexo, tambm calculamos a rentabilidade do investimento em imveis para cada bairro em dois pontos distintos do tempo. A pergunta que se procura responder aqui a seguinte: alugar um imvel ou vend-lo e aplicar o dinheiro em ativos financeiros que garantam certa rentabilidade, o que melhor do ponto de vista financeiro? Por exemplo, investindo na poupana, considerando o atual ambiente institucional, obtemos 0,5% ao ms mais TR Taxa Referencial. Em 2011, o retorno acumulado da caderneta de poupana foi de 7,5%, ressaltando que a caderneta de poupana isenta de imposto de renda. No caso de alugar um imvel, a taxa de rentabilidade ao ms dada pela razo aluguel sobre preo. Fizemos esta conta para cada bairro e, em seguida, calculamos a taxa de retorno anual. Se considerarmos a escolha entre investir em aluguis ou caderneta de poupana, os resultados mostram que o imvel, atualmente, est caro como investimento na cidade de So Paulo. Quase todos os bairros selecionados no Anexo tiveram rentabilidade pior do que a poupana. A rentabilidade mdia para esses bairros selecionados foi de 8,40% a.a. em fevereiro de 2008. J em maro de 2012 a rentabilidade caiu para 6,26% a.a. Se levarmos em considerao o atual retorno da poupana, percebe-se facilmente que investir em imveis para alugar no um bom negcio. Outro fato a ser observado que pesa contra o investimento em imveis atualmente, que o rendimento do aluguel parte da renda tributvel do proprietrio do imvel. O que provocou essa piora na rentabilidade do imvel foi o crescente distanciamento do preo do imvel em relao ao valor do aluguel nestes ltimos quatro anos. Quanto mais o valor do imvel sobe em relao ao aluguel, pior o retorno do investimento em imveis. Agora, investigaremos do ponto de vista da teoria econmica at que ponto essa subida de preos sustentvel ao longo do tempo.

3 Anlise Econmica sobre a Possibilidade de Existncia de Bolha Especulativa

A tarefa agora investigar se essa recente alta dos preos dos imveis pode ser explicada por fundamentos econmicos, isto , verificar se a teoria econmica

70 RPP So Paulo v.2 n.2 p.66-80 jan./jun. 2012

Bolhas Especulativas e Preos de Imveis em SP

pode nos ajudar a entender estes fatos observados do mundo real. Para analisar essa questo, partiremos de um modelo simples de determinao de preos de imveis que nos ajudar a pensar sobre o assunto. Em economia, temos basicamente duas teorias de determinao de preos: uma baseada em condio de no-arbitragem9; e a outra, baseada em oferta e demanda. Na condio de no-arbitragem o preo de algum bem ou servio determinado em funo de outros preos observveis, e o componente de expectativas, em geral, mais importante que as outras variveis que determinam a demanda por um bem ou servio. Por exemplo, a teoria da paridade do poder de compra implica que a taxa de cmbio determinada pelos preos internos e externos, no por demanda e oferta de divisas estrangeiras. Para a determinao de preos baseada em fundamentos de oferta e demanda, em casos normais, necessria a interao dessas funes para a determinao do preo de um bem ou servio. Inicialmente, baseando-nos na condio de no-arbitragem, consideraremos o imvel como um investimento de um tipo diferente de ativo por parte das famlias, e abstrairemos os aspectos no pecunirios resultantes da posse de um imvel, no obstante o fato de serem mais ou menos precificados10. reconhecido na literatura que, se considerarmos o imvel como um tipo de investimento, ento, o preo de um imvel ter a seguinte configurao11:

(1)

P o preo do imvel, R o valor do aluguel, r a taxa de juros, a taxa de depreciao do imvel, c o custo do seguro e val a valorizao esperada em termos percentuais do preo do imvel. Observe que, de acordo com a equao (1), se houver uma expectativa de valorizao, ou melhor, um aumento em val, ento, coeteris paribus, o preo P do imvel aumenta, em virtude de o denominador da expresso (1) diminuir. Preste ateno a essa anlise de esttica comparativa: dada certa expectativa de valorizao do imvel, ento, mantidas todas as outras coisas constantes exceo do preo do imvel e aluguel, haver uma relao de longo prazo entre a taxa de crescimento do valor do aluguel e a taxa de variao do preo do imvel. Isto , estas sries temporais no podem se distanciar por muito tempo. No jargo da econometria, dizemos que essas sries so cointegradas, por haver uma relao de longo prazo entre elas12. Se o preo do imvel subir mais que o aluguel, ento, em algum momento do tempo ningum desejar alugar algum imvel, em virtude de sua

9 10 11 12 Derivao de preos fundamentados em condio de no-arbitragem nos leva a determinao de preos baseada em outros preos. uma tcnica bastante utilizada para a precificao de ativos no mercado financeiro. Existe uma literatura sobre preos hednicos aplicada ao mercado imobilirio. Vide FVERO (2007). Esta equao derivada no livro-texto Macroeconomia SCOTT e MILES (2005), no captulo sobre mercados imobilirios. Para uma boa introduo sobre o conceito de Co-integrao, vide GUJARATI (2006). RPP So Paulo v.2 n.2 p.66-80 jan./jun. 2012 71

Emerson Rildo Arajo de Carvalho

baixa rentabilidade, os investidores preferiro desfazer-se dos imveis e utilizar o dinheiro em ativos que tragam mais rentabilidade. Por outro lado, se o preo continuar caindo em relao ao aluguel, ento, em algum momento ningum ter incentivo para se tornar inquilino. Valer mais a compra do imvel. Um ponto importante a ser ressaltado que existe uma trava para o crescimento dos aluguis, que a renda dos inquilinos. Com base no que foi colocado agora, h limites superiores e inferiores para a razo entre o preo do imvel e o aluguel. Aps esse breve interldio sobre fundamentos do processo de precificao de imveis, analisaremos como alguns dados relevantes a respeito do mercado imobilirio paulistano se relacionam ao modelo descrito pela equao (1). Como implicao dessa equao, temos que as sries de preo e aluguel no podem se distanciar por muito tempo. Atentando para a Figura 1, pode-se notar que a partir de meados de 2009 as sries de preo e aluguel comeam progressivamente a divergir, de tal maneira que, em outubro de 2011, h um hiato bastante acentuado entre as duas sries. Este fato pode ser um indcio de bolha de preos, todavia, precisamos ser cautelosos para uma afirmao mais contundente a respeito do assunto. Se supusermos que no h bolha nesse mercado imobilirio, ento, de acordo com a equao (1), o crescente aumento de preos pode ser atribudo a modificaes em outras variveis que afetam o preo dos imveis. Consideraremos cada uma delas isoladamente, e veremos se esse aumento de preos pode ser explicado por essas variveis. Pelo fato de o efeito dos juros sobre o preo do imvel ser mais complexo, faremos essa anlise logo em seguida, quando considerarmos o mecanismo de oferta e demanda por imveis. Portanto, apreciaremos inicialmente o efeito das outras variveis exceto os juros: taxa de depreciao, impostos prediais, custos de seguro e valorizao esperada no preo dos imveis. Pode-se considerar que a taxa de depreciao, impostos prediais e custos de seguro no tenham contribudo significativamente para a recente alta de preos verificada nesse perodo. A taxa de depreciao, custo de seguro e IPTU13 (como proporo do preo do imvel) no variam significativamente de um perodo para outro, de modo que essas variveis no podem nos ajudar a explicar essa recente alta de preos. Especificamente, em relao ao imposto predial IPTU, observa-se que a taxa de aumento do IPTU foi bem menor que o recente aumento no preo dos imveis (ndice FIPE ZAP). Alm disso, de acordo com a expresso (1)14, o aumento no imposto predial tem o efeito de diminuir o preo do imvel. Apreciaremos agora a varivel val, valorizao esperada do preo do imvel. Como dito anteriormente, um aumento na valorizao esperada no preo do imvel faz com que o preo atual do imvel aumente. A pergunta que se faz agora se essa valorizao esperada tem fundamentos econmicos. Valorizao esperada relaciona-se com o que os agentes econmicos acham que vai acontecer no futuro. Para dissecar o que pode estar por trs dessa valorizao esperada, ponderaremos algumas variveis que refletem o comportamento de demanda e oferta de habitaes. Por

13 14

Imposto Predial e Territorial Urbano, de competncia dos municpios, vide Constituio Federal, art. 156. Em mdia, o reajuste do IPTU acompanha a taxa de inflao, exceto, possivelmente, nos anos em que a Planta Genrica de Valores revisada. RPP So Paulo v.2 n.2 p.66-80 jan./jun. 2012

72

Bolhas Especulativas e Preos de Imveis em SP

exemplo, se os agentes esperam um crescimento do dficit habitacional no futuro, e que haver mais restries em relao ao volume de metros quadrados que podem ser construdos, devido a normas de zoneamento, nos terrenos disponveis para construo de imveis, ento de se esperar que haja um aumento da valorizao esperada no preo dos imveis. Ou seja, as condies esperadas de oferta e procura no futuro influenciam a formao de expectativas de preos no futuro, o que, por sua vez, via equao (1), determina em parte os preos no presente. Em mercados competitivos nos quais o processo produtivo demorado, os preos que vigoram no presente so determinados em parte pelas expectativas formadas no passado acerca deste presente, e tambm das expectativas que so formadas hoje a respeito do futuro. Como mencionado anteriormente, a equao (1) derivada por raciocnio de condio de no-arbitragem, no por equilbrio de demanda e oferta de imveis. Num modelo de oferta e demanda, um aumento sustentado de preos se manifesta numa taxa de aumento de demanda maior que a taxa de aumento de oferta. Traduzindo, a demanda tem de crescer mais rpido que a oferta. Mas no isto o que parece ter acontecido no Municpio de So Paulo para todo o perodo que compreende janeiro de 2008 at novembro de 2011. Um dado oficial que pode nos dar uma ideia das foras de oferta e demanda que atuam sobre o mercado de imveis a srie estatstica VSO unidades vendidas em relao oferta, disponibilizada pelo SECOVI/SP - Sindicato das Empresas de Compra, Venda, Locao e Administrao de Imveis Residenciais e Comerciais de So Paulo15. Se a velocidade de vendas aumenta em relao oferta, um aumento na VSO, espera-se, em princpio, que haja uma presso de demanda, tendo em vista que a oferta de imveis no curto prazo considerada inelstica (a oferta de imveis hoje o resultado de investimentos passados) em relao a mudanas de preos atuais, o que, por sua vez, acaba desencadeando um aumento no preo dos imveis. Figura 2 - Venda sobre Oferta (%): Srie Original e Mdias Mveis

Fonte: www.secovi.com.br, elAborAo do Autor.

15

www.secovi.com.br. RPP So Paulo v.2 n.2 p.66-80 jan./jun. 2012 73

Emerson Rildo Arajo de Carvalho

Considerando que a srie estatstica original apresenta muita variabilidade de um perodo para outro (srie mensal), e como estamos interessados no mercado de habitao, um bem durvel, ento, para uma anlise mais adequada, com vistas a ter uma descrio da tendncia de mdio e longo prazo, construmos transformaes da srie VSO original: mdia dos ltimos 4 e 12 meses. Como pode ser visto na Figura 2, mdias mveis so mais ilustrativas a respeito do comportamento do mercado nesse perodo. Na Figura 3, temos a representao de mdia mvel dos ltimos 12 meses das unidades vendidas em relao oferta (VSO): Figura 3 - Venda sobre Oferta (%): Mdia Mvel de 12 Meses

Fonte: www.secovi.com.br, elAborAo do Autor.

Observando a srie original (Figura 2), constata-se que o maior valor para essa relao foi de 30,8% em setembro e dezembro de 2009. No caso da mdia mvel dos ltimos 12 meses (Figura 3), podemos ver que a crise do subprime, no segundo semestre de 2008, teve efeitos no mercado imobilirio de So Paulo, tendo em vista que as vendas em relao oferta diminuram consideravelmente nesse perodo de grande incerteza e volatilidade dos mercados financeiros. Para ter uma noo do impacto provocado por esse choque adverso, a VSO saiu de um pico de 18% em agosto de 2008, para um vale de 11,9% em abril de 2009, uma reduo substancial, quando se considera mdias mveis de 12 meses. interessante ressaltar que, no obstante o fato de ter havido uma desacelerao das vendas, os preos continuaram subindo, aumentando, em mdia, 18% nesse perodo (agosto de 2008 at julho de 2009). Entre julho de 2009 e novembro de 2010 a VSO cresceu rapidamente e ultrapassou o pico anterior crise do subprime. Neste novo interregno, observa-se um crescimento continuado no preo do imvel, como ilustrado na Figura 1. Neste caso, podemos afirmar que esse aumento de preos observado consistente com os fundamentos de oferta e demanda do mercado imobilirio, pois a presso de demanda, observada pelo aumento da VSO, teve impacto sobre o preo do imvel.

74 RPP So Paulo v.2 n.2 p.66-80 jan./jun. 2012

Bolhas Especulativas e Preos de Imveis em SP

Fato marcante que merece ser apreciado tem a ver com o comportamento do preo do imvel (captado pelo ndice FIPE ZAP) a partir de novembro de 2010. No obstante o contnuo aumento de preos, a velocidade das vendas sobre a oferta tem cado sistematicamente (diminuio da VSO). Esperaramos que, em virtude desta queda nas vendas, houvesse uma acomodao dos preos, mas no foi isso o que aconteceu. Os fundamentos econmicos de oferta e procura, consubstanciados pelas variaes na VSO, parecem no explicar o comportamento dos preos dos imveis nesse perodo16, o que abre a possibilidade da existncia de uma bolha especulativa a partir de novembro de 2010. Os preos dos imveis aumentaram 30% entre novembro de 2010 e dezembro de 2011. Nesse perodo, o aluguel aumentou 16% e o custo da construo civil, 8%. Como j havia um hiato crescente entre renda e aluguel desde meados de 2009, estes nmeros acabaram por reforar essa discrepncia, como pode ser notado na Figura 1. importante ressaltar tambm que o argumento de que a valorizao dos imveis guiada pelo dficit habitacional no se sustenta se levarmos em considerao o perodo posterior a novembro de 2010, uma vez que as vendas caram em relao oferta, mas os preos continuaram subindo. Uma bolha especulativa surge quando o aumento de preos ocorre devido a uma expectativa otimista de aumento de preos num futuro prximo, como pode ser observado pela equao (1)17. Nesta, o aumento no preo futuro esperado (elevao em val) traduz-se em aumento no preo presente do imvel, de tal maneira que o comportamento dos preos presentes mais influenciado pelas expectativas dos agentes econmicos acerca do futuro. A pergunta que vem a seguir o que poderia estar alimentando a expectativa da continuidade de alta desses preos. Se considerarmos que o mercado imobilirio composto, grosso modo, de dois tipos de compradores investidores e consumidores finais, ento o comportamento do preo dos imveis refletir a proporo desses compradores no mercado. Quanto maior a participao dos consumidores finais no mercado, ento o preo de mercado se ajusta mais com os fundamentos de oferta e demanda, e com baixo componente especulativo. Por outro lado, medida que a proporo dos compradores investidores aumenta (tende a 100%), ento o componente especulativo na determinao do preo dos imveis se torna muito importante. Lembrando que o consumidor final observa mais o aspecto no pecunirio em sua deciso a respeito da compra de um imvel, isto , valora bastante os servios decorrentes do uso do imvel. Isto no quer dizer que esse tipo de comprador no pondere o componente especulativo na sua disposio de pagar pelo imvel. O que se est dizendo

16

Foram feitos testes de causalidade de Granger para a VSO e preo dos imveis (ndice FIPE ZAP), entretanto, possivelmente em virtude da pequena amostra para esse tipo de anlise, no se obteve significncia menor que 9%, para a causalidade temporal de VSO para preo de imvel (medido pelo ndice FIPE ZAP). Tecnicamente, numa bolha especulativa pura, os compradores do imvel acreditam que os preos dos imveis hoje so altos, e que eventualmente vo cair num futuro prximo. Entretanto, mesmo conjecturando que os preos cairo no futuro, acreditam que podero realizar ganhos de capital antes da queda. Existem outras definies de bolhas, como a bolha irracional, e a bolha institucional, sendo que nesta, devido a problemas de agente-principal entre muturio, emprestador e governo, os agentes tm incentivos para pagar preos altos em relao ao que seria aceitvel pelos fundamentos econmicos. Vide LIND (2008). RPP So Paulo v.2 n.2 p.66-80 jan./jun. 2012 75

17

Emerson Rildo Arajo de Carvalho

aqui que esse componente no o determinante principal em relao sua deciso de compra. J o comprador do tipo investidor leva mais em conta a expectativa de valorizao e a facilidade de locao em sua deciso acerca da compra de um imvel. Por exemplo, h rgos de imprensa que noticiam que a atual clientela de imveis formada, em sua maioria, por investidores18. Se isto for verdade, e de acordo com o foi dito acima acerca da relao entre preo e composio de tipos de compradores, ento o comportamento recente observado dos preos dos imveis consistente com uma bolha especulativa provocada por considervel parcela de clientes consumidores finais do tipo investidores, em relao ao total de clientes que participam do mercado de imveis. Ponto interessante investigar as causas desse aumento do tipo de clientes investidores no mercado de imveis na cidade de So Paulo19. Uma possvel causa tem a ver com a queda progressiva da taxa de juros de longo prazo, como pode ser notado pela evoluo temporal dos juros anuais de um ttulo de longo prazo da dvida pblica federal20. Figura 4 - Taxa de Juros (% a.a.), Final de Perodo, de um Ttulo de Longo Prazo Emitido pelo Tesouro Nacional (NTNBP vencimento em 15/08/2024)

Fonte: www.tesouro.FAzendA.gov.br

Queda nos juros considerados livres de risco cria incentivos para a aplicao em ativos considerados mais arriscados, por exemplo, aes, debntures e investimentos em imveis por meio de fundos de investimento imobilirios, compras diretas

18 19 20

Veja o seguinte link como exemplo: http://economia.ig.com.br/financas/casapropria/investidor-e-ate-70-da-clientela-dizem-empresas/n1597648473576.html Para uma possvel linha de pesquisa nessa direo, SHLEIFER, A. e SUMMERS, L. (1990) Neste caso, a taxa de juros anual apresentada na Figura 6 de um ttulo emitido pelo Tesouro Nacional, NTNBP com vencimento em 15/08/2024. RPP So Paulo v.2 n.2 p.66-80 jan./jun. 2012

76

Bolhas Especulativas e Preos de Imveis em SP

ou financiadas. A queda nos juros tambm aumenta a demanda pelo imvel, tendo em vista que a quase totalidade das vendas imobilirias levada a cabo por operaes financeiras que dependem das condies de crdito que vigoram em determinado lugar. Observando-se a evoluo da VSO no perodo recente, seria de se esperar uma acelerao das vendas sobre a oferta em decorrncia dessa queda continuada nos juros, mas no foi isto o que aconteceu em todo o perodo analisado. Por exemplo, desde o final de 2010 a VSO vem caindo, apesar da queda da taxa de juros. Por outro lado, o preo continuou subindo, como pode ser observado pelo ndice FIPE ZAP. Se considerarmos a equao (1), desde novembro de 2010 a taxa de juros de longo prazo caiu menos de 1% em termos reais, o que por si s no sustenta uma elevao substancial, como a observada no perodo recente, lembrando que a taxa de juros que entra na equao (1) relacionada com o custo de oportunidade de uso de recursos, no se confundindo com a taxa de juros oferecida para emprstimos imobilirios. Se considerarmos outras taxas de juros que podem ser utilizadas para refletir o custo de oportunidade de investimento em imveis, como a taxa Overnight/Selic21 ou o rendimento nominal da caderneta de poupana, chegaremos mesma concluso: as mudanas de taxa de juros, especialmente desde novembro de 2010, no nos explicam a alta nos preos dos imveis na cidade de So Paulo. Com base no que foi analisado at agora, temos que os fundamentos econmicos no explicam o comportamento dos preos dos imveis desde o final de 2010, e se considerarmos os dados contidos no Anexo, bastante provvel que estejamos presenciando uma bolha especulativa de preo de imveis na cidade de So Paulo. Como as condies de crdito aqui no Brasil so bem distintas das que ocorrem nos EUA, os desdobramentos da desacelerao ou queda dos preos dos imveis, quando houver o alinhamento dos preos aos fundamentos econmicos, sero sentidos principalmente nos setores relacionados ao mercado imobilirio, e no sero disseminados por toda a economia.

4 Consideraes Finais

Com vistas a inferir o que pode estar acontecendo com o mercado de imveis no Municpio de So Paulo com os dados de que dispomos, a hiptese mais provvel que a demanda de imveis para os consumidores finais no seja to pronunciada como suposto anteriormente pelos corretores e construtoras, e que a cotao de preo seja fortemente influenciada pelo comportamento dos consumidores investidores, com elevado componente especulativo, o que implica em determinao de preos no curto prazo mais apoiado em argumentos de arbitragem do que em relao a condies de oferta e demanda por imveis. Isto , desde o final de 2010, os fatores de presso de demanda (mudanas na VSO) no so consistentes com o aumento de preos observado nos imveis, e tambm, pela equao de preos (1), conclui-se que o os preos no podero divergir por muito tempo do valor do aluguel. Em algum momento do tempo,

21

a mdia dos juros que o governo paga aos bancos que lhes emprestam dinheiro. Serve de referncia para outras taxas de juros do pas. A taxa Selic a taxa bsica de juros da economia brasileira. RPP So Paulo v.2 n.2 p.66-80 jan./jun. 2012 77

Emerson Rildo Arajo de Carvalho

haver um ajuste para o restabelecimento da paridade dada pela equao (1). Em economia, supomos que os fundamentos econmicos de determinao de preos sejam vlidos no longo prazo, o que significa, no problema analisado neste artigo, uma provvel reverso de expectativas por parte dos agentes envolvidos nesse mercado. Dessa forma, haver um alinhamento do comportamento dos preos com a oferta e demanda por habitao. Como a trajetria dos aluguis , em geral, lastreada pela evoluo da renda real dos consumidores, e esta, em condies normais, no sofre variaes bruscas de um perodo para outro, ento, o reequilbrio do mercado dar-se- em desacelerao ou queda dos preos dos imveis em algum momento no futuro. Portanto, as sries observadas a partir de novembro de 2010 so consistentes com a hiptese mais provvel de comportamento de bolha especulativa de preos de imveis na cidade de So Paulo.

Abstract

This paper studies the recent housing market in a city of So Paulo. Based on theoretical foundation of price determination and empirical research, it is discussed the recent trends in prices and rents. It is argued that there exists a real state speculative bubble, beginning in the late of 2010.

Keywords: Price Bubble. Speculative Behavior. Housing Markets.

Referncias bibliogrficas

FVERO, L. Mercado Imobilirio: Tcnicas de Precificao e Comercializao, Segunda Edio, Saint Paul Editora, 2007. GUJARATI, D. Econometria Bsica, Quarta Edio, Editora Campus, 2006. LIND, H. Price Bubbles on the Housing Market: Concept, theory and indicators. Department of Real Estate and Construction Management, 2008. Disponvel em: <http://www.infra.kth.se/se/byfa/publikationer/engelskaUppsatserOchRapporter/58. pdf>. Acesso em: 10 nov. 2011 SCOTT, A.; MILES D. Compreendendo a Riqueza das Naes, Editora Saraiva, 2005. SECOVI/SP. Disponvel em: <http://www.secovi.com.br>. Acesso em: 22 mar. 2012. SHLEIFER, A. e SUMMERS, L. The Noise Trader Approach to Finance. Journal of Economic Perspectives Volume 4, Number 2 Volume 4, Number 2 - Spring 1990. STIGLITZ, J. Symposium on Bubles. Journal of Economic Perspectives Volume 4, Number 2 Spring 1990. ZAPIMVEIS. Disponvel em <http://www.zap.com.br>. Acesso em 07 abr. 2012.

78 RPP So Paulo v.2 n.2 p.66-80 jan./jun. 2012

Bolhas Especulativas e Preos de Imveis em SP

Anexo: Preos e Rendimentos dos Aluguis dos Apartamentos por Bairro

Bairros Aclimao gua Branca gua Fria gua Rasa Alto Boa Vista Alto da Lapa Alto da Mooca Alto de Pinheiros Anlia Franco Barra Funda Bela Vista Bom Retiro Bosque da Sade Brs Brooklin Brooklin Novo Brooklin Pta Butant Cambuci Campo Belo Campo Grande Campos Eliseos Casa Verde Caxingui Centro Ch. Flora Ch. Inglesa Ch. Klabin Ch. Sto. Antonio Cid. Mones City Lapa Conceio Consolao Granja Julieta Ibirapuera Imirim Indianpolis Interlagos Ipiranga Itaim Itaim Bibi Jabaquara Jaguar Jardins Jd. Aeroporto Jd. Amrica Jd. Avelino Jd. Consrcio Jd. Europa Jd. Guedala Jd. Leonor Jd. Marajoara Preo do Metro Quadrado (em R$) fev/08 3.007 2.760 2.536 2.600 2.751 3.402 2.704 4.446 3.726 2.369 2.508 1.821 2.522 1.927 3.274 3.149 3.322 2.287 2.407 3.219 2.277 1.635 2.083 2.334 1.803 3.276 3.119 3.635 2.866 3.312 3.638 2.394 2.930 2.885 6.979 1.866 3.755 1.700 2.635 4.045 3.735 2.078 2.019 3.932 2.168 3.678 2.570 1.761 5.288 4.208 3.148 2.463 mar/12 6.225 6.702 5.263 4.878 6.016 6.778 5.038 8.008 6.568 6.135 6.188 4.388 5.941 4.548 7.468 7.225 7.298 4.690 5.364 7.118 4.608 4.657 4.852 5.225 4.985 5.452 6.392 7.403 6.369 7.609 6.070 5.645 6.794 6.129 10.380 4.447 7.484 4.426 5.608 8.507 8.247 4.822 4.981 8.164 6.302 8.438 4.616 4.291 10.334 6.397 5.154 4.873 Var. % 107,02% 142,83% 107,53% 87,62% 118,68% 99,24% 86,32% 80,12% 76,27% 158,97% 146,73% 140,97% 135,57% 136,01% 128,10% 129,44% 119,69% 105,07% 122,85% 121,12% 102,37% 184,83% 132,93% 123,86% 176,48% 66,42% 104,94% 103,66% 122,23% 129,74% 66,85% 135,80% 131,88% 112,44% 48,73% 138,32% 99,31% 160,35% 112,83% 110,31% 120,80% 132,05% 146,71% 107,63% 190,68% 129,42% 79,61% 143,67% 95,42% 52,02% 63,72% 97,85% Valor do Aluguel por Metro Quadrado(em R$) fev/08 20 20 10 14 23 25 16 30 26 14 19 16 15 12 29 26 21 16 15 22 19 15 11 15 16 23 15 22 23 18 24 22 20 22 40 12 25 14 17 29 29 15 19 28 17 27 14 16 30 29 19 21 mar/12 29 29 20 24 34 30 22 38 26 34 35 21 31 21 45 46 37 26 22 38 27 29 21 22 26 29 31 39 39 46 28 28 37 36 49 23 38 20 25 57 50 25 25 43 26 42 23 25 51 31 27 28 Var. % 45,00% 45,00% 100,00% 71,43% 47,83% 20,00% 37,50% 26,67% 0,00% 142,86% 84,21% 31,25% 106,67% 75,00% 55,17% 76,92% 76,19% 62,50% 46,67% 72,73% 42,11% 93,33% 90,91% 46,67% 62,50% 26,09% 106,67% 77,27% 69,57% 155,56% 16,67% 27,27% 85,00% 63,64% 22,50% 91,67% 52,00% 42,86% 47,06% 96,55% 72,41% 66,67% 31,58% 53,57% 52,94% 55,56% 64,29% 56,25% 70,00% 6,90% 42,11% 33,33% Rentabilidade % a.a. fev/08 8,28% 9,05% 4,84% 6,66% 10,51% 9,18% 7,34% 8,40% 8,70% 7,33% 9,48% 11,07% 7,38% 7,73% 11,16% 10,37% 7,86% 8,73% 7,74% 8,52% 10,49% 11,58% 6,52% 7,99% 11,18% 8,76% 5,93% 7,51% 10,07% 6,72% 8,21% 11,60% 8,51% 9,54% 7,10% 8,00% 8,29% 10,34% 8,02% 8,95% 9,73% 9,01% 11,90% 8,89% 9,83% 9,17% 6,74% 11,46% 7,02% 8,59% 7,49% 10,73% mar/12 5,74% 5,32% 4,66% 6,07% 7,00% 5,44% 5,37% 5,85% 4,86% 6,86% 7,00% 5,90% 6,44% 5,68% 7,48% 7,91% 6,26% 6,86% 5,03% 6,60% 7,26% 7,73% 5,32% 5,17% 6,44% 6,57% 5,98% 6,51% 7,60% 7,50% 5,68% 6,12% 6,73% 7,28% 5,81% 6,39% 6,27% 5,56% 5,48% 8,34% 7,52% 6,40% 6,19% 6,51% 5,06% 6,14% 6,15% 7,22% 6,09% 5,97% 6,47% 7,12%

RPP So Paulo v.2 n.2 p.66-80 jan./jun. 2012

79

Emerson Rildo Arajo de Carvalho

Jd. Paulista Jd. Paulistano Jd. Prudncia Jd. So Paulo Jd. Sade Klabin Lapa Lausane Liberdade Mirandpolis Moema Mooca Morumbi Pacaembu Panamby Parada Inglesa Paraso Perdizes Pinheiros Planalto Paulista Pompeia Pq. Mooca Real Parque Repblica So Judas Santana Sade Sta Ceclia Sto Amaro Sumar Sumarezinho Tatuap Tucuruvi Vl. Andrade Vl. Bertioga Vl. Buarque Vl. Clementino Vl. Formosa Vl. Gomes Cardim Vl. Hamburguesa Vl. Ipojuca Vl. Leopodina Vl. Madalena Vl. Mariana Vl. Mascote Vl. Matilde Vl. Olmpia Vl. Pompeia Vl. Regente Feij Vl. Romana Vl. Snia Vl. Suzana Mdias 3.436 5.781 2.238 2.757 2.591 3.275 2.961 2.132 2.080 2.862 3.823 2.416 3.046 4.447 3.512 2.456 3.209 3.209 3.220 3.092 3.208 2.734 2.857 1.737 2.625 2.486 2.688 2.542 2.602 3.311 3.060 2.855 2.308 2.486 2.439 2.123 2.952 2.321 3.087 3.193 3.026 3.348 3.572 3.172 2.424 2.211 3.034 3.256 3.219 3.337 2.669 2.826 2.935 7.532 9.623 4.932 4.637 5.409 7.028 6.346 4.709 5.286 6.089 7.911 5.028 4.615 7.222 5.587 5.693 7.221 6.961 7.454 7.281 7.003 4.933 4.972 4.475 5.651 5.492 5.997 5.716 5.906 6.649 6.461 5.285 4.925 4.783 5.295 5.179 7.084 4.630 5.618 6.681 6.529 6.450 7.723 7.222 5.953 4.239 7.964 7.086 5.336 7.069 4.830 4.553 6.113 119,21% 66,46% 120,38% 68,19% 108,76% 114,60% 114,32% 120,87% 154,13% 112,75% 106,93% 108,11% 51,51% 62,40% 59,08% 131,80% 125,02% 116,92% 131,49% 135,48% 118,30% 80,43% 74,03% 157,63% 115,28% 120,92% 123,10% 124,86% 126,98% 100,82% 111,14% 85,11% 113,39% 92,40% 117,10% 143,95% 139,97% 99,48% 81,99% 109,24% 115,76% 92,65% 116,21% 127,68% 145,59% 91,72% 162,49% 117,63% 65,77% 111,84% 80,97% 61,11% 112,77% 28 26 14 20 18 21 18 17 15 16 25 15 20 24 28 11 25 19 22 22 20 15 26 14 15 16 17 24 22 19 17 16 12 17 12 15 17 15 14 20 19 12 26 21 17 14 28 21 13 18 15 20 19,48 41 48 25 19 27 31 28 22 27 29 46 24 28 28 38 17 38 30 40 40 29 22 30 26 32 24 29 32 32 28 32 27 21 33 23 33 34 24 27 30 29 32 38 36 29 19 55 32 25 33 26 26 31,04 46,43% 84,62% 78,57% -5,00% 50,00% 47,62% 55,56% 29,41% 80,00% 81,25% 84,00% 60,00% 40,00% 16,67% 35,71% 54,55% 52,00% 57,89% 81,82% 81,82% 45,00% 46,67% 15,38% 85,71% 113,33% 50,00% 70,59% 33,33% 45,45% 47,37% 88,24% 68,75% 75,00% 94,12% 91,67% 120,00% 100,00% 60,00% 92,86% 50,00% 52,63% 166,67% 46,15% 71,43% 70,59% 35,71% 96,43% 52,38% 92,31% 83,33% 73,33% 30,00% 62,72% 10,23% 5,53% 7,77% 9,06% 8,66% 7,97% 7,54% 10,00% 9,01% 6,92% 8,14% 7,71% 8,17% 6,67% 10,00% 5,51% 9,76% 7,34% 8,51% 8,88% 7,74% 6,79% 11,48% 10,11% 7,08% 8,00% 7,86% 11,94% 10,63% 7,11% 6,87% 6,94% 6,42% 8,52% 6,07% 8,82% 7,13% 8,04% 5,58% 7,78% 7,80% 4,39% 9,09% 8,24% 8,75% 7,87% 11,65% 8,02% 4,96% 6,67% 6,96% 8,83% 8,40% 6,73% 6,15% 6,26% 5,03% 6,16% 5,42% 5,43% 5,75% 6,30% 5,87% 7,21% 5,88% 7,53% 4,75% 8,47% 3,64% 6,50% 5,30% 6,63% 6,80% 5,08% 5,48% 7,49% 7,20% 7,01% 5,37% 5,96% 6,93% 6,70% 5,17% 6,11% 6,31% 5,24% 8,60% 5,34% 7,92% 5,91% 6,40% 5,92% 5,52% 5,46% 6,12% 6,07% 6,15% 6,00% 5,51% 8,61% 5,56% 5,77% 5,75% 6,65% 7,07% 6,26%

Fonte: www.zAp.com.br/Fipe_zAp, clculos de rentAbilidAde elAborAdos pelo Autor: onde i A rAzo entre o vAlor do Aluguel e o preo do imvel pArA cAdA bAirro. estA rAzo nos d A rentAbilidAde mensAl do investimento em Aluguis. 80 RPP So Paulo v.2 n.2 p.66-80 jan./jun. 2012

You might also like

- Das Vacas Gordas Às Vacas Magras em Uma Década, Parte 1 - Thiago FMDocument79 pagesDas Vacas Gordas Às Vacas Magras em Uma Década, Parte 1 - Thiago FMcontato8516No ratings yet

- Reportagem Da Veja SP Sobre A Loucura Do Mercado ImobiliarioDocument7 pagesReportagem Da Veja SP Sobre A Loucura Do Mercado Imobiliariocontato8516No ratings yet

- Reportagem Da Veja SP Sobre A Loucura Do Mercado ImobiliarioDocument7 pagesReportagem Da Veja SP Sobre A Loucura Do Mercado Imobiliariocontato8516No ratings yet

- Rev Parlamento 2 17 Debate1Document15 pagesRev Parlamento 2 17 Debate1contato8516No ratings yet

- Existe Bolha No Mercado Imobiliario Brasileiro Thac3ads AlvimDocument65 pagesExiste Bolha No Mercado Imobiliario Brasileiro Thac3ads Alvimcontato8516No ratings yet

- Guia Didático Português Instrumental ADocument53 pagesGuia Didático Português Instrumental AGilson CarlosNo ratings yet

- Circular 015 - DIA DAS MÃESDocument3 pagesCircular 015 - DIA DAS MÃESCreche Escola Mundo da GenteNo ratings yet

- Presenà A Musical Italiana Na Formaã à o Do Teatro Brasileiro - ArtCultura PDFDocument21 pagesPresenà A Musical Italiana Na Formaã à o Do Teatro Brasileiro - ArtCultura PDFThais VasconcelosNo ratings yet

- Cifras NativistasDocument43 pagesCifras NativistasAlessandro ValentimNo ratings yet

- Atividade 01 - ProbabilidadeDocument2 pagesAtividade 01 - ProbabilidadeProfessora Sandra Viana75% (12)

- Arthur Rimboud - O BARCO ÉBRIO, VOGAIS, MINHA BOÊMIA, AURORADocument5 pagesArthur Rimboud - O BARCO ÉBRIO, VOGAIS, MINHA BOÊMIA, AURORAJonas de Pinho100% (1)

- 14 As Variáveis Básicas Da NegociaçãoDocument13 pages14 As Variáveis Básicas Da NegociaçãoEduarda SantosNo ratings yet

- Aquele Que Começou A Boa Obra A CompletaráDocument4 pagesAquele Que Começou A Boa Obra A CompletaráEduardo SantosNo ratings yet

- Etanol - FISPQDocument10 pagesEtanol - FISPQYuri SouzaNo ratings yet

- Cruz Mello (Iamurikuma)Document335 pagesCruz Mello (Iamurikuma)Cesar GordonNo ratings yet

- 22000239APDocument1 page22000239APEmilly MenêzesNo ratings yet

- InglesDocument2 pagesInglesSusanaBarbosaNo ratings yet

- Citação + HipertesãoDocument4 pagesCitação + HipertesãoRaila SandesNo ratings yet

- Apostila Ensino Fundamental CEESVO - Matemática 03Document43 pagesApostila Ensino Fundamental CEESVO - Matemática 03Ensino Fundamental95% (20)

- OdontopediatriaDocument45 pagesOdontopediatriaGabriela Gobbo100% (1)

- Historia de Portugal Desde o Começo Da Monarquia Até o Fim Do Reinado de Afonso III, Vol. 1, Por Alexandre HerculanoDocument271 pagesHistoria de Portugal Desde o Começo Da Monarquia Até o Fim Do Reinado de Afonso III, Vol. 1, Por Alexandre HerculanoMaria do Rosário MonteiroNo ratings yet

- Apostila de Estratigrafia Geral PDFDocument96 pagesApostila de Estratigrafia Geral PDFLu MeloNo ratings yet

- Resenha Critica de TimeuDocument3 pagesResenha Critica de TimeuRenan CasemiroNo ratings yet

- Histologia AnimalDocument3 pagesHistologia AnimalLívia MartinsNo ratings yet

- André Pichot - Biólogos e RaçasDocument5 pagesAndré Pichot - Biólogos e RaçasLuiz Felipe CandidoNo ratings yet

- Mat Alg Aula 04 PDFDocument83 pagesMat Alg Aula 04 PDFDamião PereiraNo ratings yet

- Recurso Ordinário PDFDocument5 pagesRecurso Ordinário PDFSayonara SabinoNo ratings yet

- 27 Receitas de Doces, Bolos e Sobremesas LOW CARBDocument42 pages27 Receitas de Doces, Bolos e Sobremesas LOW CARBPaulo SousaNo ratings yet

- Pge - Manual Portal EducacionalDocument26 pagesPge - Manual Portal EducacionalMg11743222No ratings yet

- Disc - QuestionárioDocument5 pagesDisc - QuestionárioElenNo ratings yet

- O Cânon Do Antigo Testamento Antes Do Concílio de TrentoDocument6 pagesO Cânon Do Antigo Testamento Antes Do Concílio de TrentoConhecereisaVerdadeNo ratings yet

- Ficha de Trabalho/ Teste NatalDocument3 pagesFicha de Trabalho/ Teste NatalSandra Lourenço100% (1)

- Planilha para Calcular Traço de ConcretoDocument16 pagesPlanilha para Calcular Traço de ConcretoAllisson DuarteNo ratings yet

- Retalhes de La Vide D'un GajeDocument38 pagesRetalhes de La Vide D'un GajeDiogo PintoNo ratings yet

- 01-Semiologia e Psicopatologia PDFDocument24 pages01-Semiologia e Psicopatologia PDFRonaldo PachecoNo ratings yet