You might also like

- CXXXIII Dcho Tributario 2017Document44 pagesCXXXIII Dcho Tributario 2017Brenda Herrera AlayoNo ratings yet

- DL 1126 Al 03ago2016Document16 pagesDL 1126 Al 03ago2016Brenda Herrera AlayoNo ratings yet

- Lectura Previa 2. Proyecto de Inversion Baca UrbinaDocument19 pagesLectura Previa 2. Proyecto de Inversion Baca Urbinaalex_parraNo ratings yet

- Detracciones, Percepciones y RetencionesDocument48 pagesDetracciones, Percepciones y RetencionesJesúsDavidIzquierdoDíazNo ratings yet

- Tarea 1 Finanzas Parte Teorica Practica Titulacion g9Document3 pagesTarea 1 Finanzas Parte Teorica Practica Titulacion g9Brenda Herrera AlayoNo ratings yet

- Asientos ContablesDocument1 pageAsientos ContablesBrenda Herrera AlayoNo ratings yet

- Constructor ADocument76 pagesConstructor ABrenda Herrera AlayoNo ratings yet

- Constancia de Prácticas ProfesionalesDocument1 pageConstancia de Prácticas ProfesionalesBrenda Herrera AlayoNo ratings yet

- Análisis DupontDocument5 pagesAnálisis DupontRolando MorenoNo ratings yet

- Análisis DupontDocument5 pagesAnálisis DupontRolando MorenoNo ratings yet

- Método PepsDocument1 pageMétodo PepsBrenda Herrera AlayoNo ratings yet

- PDT PlameDocument77 pagesPDT PlameDastupilloNo ratings yet

- Clase de NagasDocument36 pagesClase de NagasCynthia Vanessa MioNo ratings yet

- Análisis DupontDocument5 pagesAnálisis DupontRolando MorenoNo ratings yet

- La Tasa de Cambio - 2018 PDFDocument1 pageLa Tasa de Cambio - 2018 PDFLucía DuránNo ratings yet

- CASOS PRÁCTICOS-gestionDocument2 pagesCASOS PRÁCTICOS-gestionMENDEZ SULCA CARMEN ROSANo ratings yet

- Tipos de CementoDocument7 pagesTipos de Cementojhamir bustamanteNo ratings yet

- Clase 11 DR Echaiz Titulos Valores EspecialesDocument90 pagesClase 11 DR Echaiz Titulos Valores EspecialesYulianoNo ratings yet

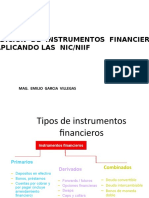

- Instrumentos FinancierosDocument9 pagesInstrumentos FinancierosacuatemplarioNo ratings yet

- Procedimiento permisos de trabajo en instalaciones petrolerasDocument4 pagesProcedimiento permisos de trabajo en instalaciones petrolerasRuben AlbaNo ratings yet

- Mi Joven Idiota Corazón, Anja HillingDocument65 pagesMi Joven Idiota Corazón, Anja Hillingjesusruizpolanco100% (1)

- Empresas de construcción SueciaDocument13 pagesEmpresas de construcción Sueciamemix182No ratings yet

- Practica Presupuesto de EfectivoDocument2 pagesPractica Presupuesto de EfectivoKatty MartinezNo ratings yet

- Analisis Del Proceso DopDocument12 pagesAnalisis Del Proceso DopZaira Zanabria PomasonccoNo ratings yet

- Solicitud de ingreso ICPARDDocument1 pageSolicitud de ingreso ICPARDDianä OjedäNo ratings yet

- Asamblea General Extraordinaria de Accionistas de Hotel Aragua InnDocument8 pagesAsamblea General Extraordinaria de Accionistas de Hotel Aragua InnBleydis Nairim Carrillo OchoaNo ratings yet

- Foda PañalesDocument4 pagesFoda PañalesJordano Isla RamosNo ratings yet

- Inv Mercados PinturasDocument5 pagesInv Mercados PinturasCatherine SaucedoNo ratings yet

- Leyes y Reglamentos en La Auditoria de Estados FinancierosDocument13 pagesLeyes y Reglamentos en La Auditoria de Estados FinancierosMdzXver100% (1)

- The Fashion ChannelDocument18 pagesThe Fashion ChannelEspañol Extranjeros0% (1)

- Trazado de Calles de RodajeDocument47 pagesTrazado de Calles de RodajeFort B. Kozeny100% (2)

- Grupo - 102010 - 8 - Colaborativo Unidad 2 Fase 3 MicroeconomiaDocument13 pagesGrupo - 102010 - 8 - Colaborativo Unidad 2 Fase 3 Microeconomialilibeth diaz25% (4)

- Practica 21Document1 pagePractica 21Danitza VacaNo ratings yet

- Plan Contable General Empresarial Plan Contable General RevisadoDocument262 pagesPlan Contable General Empresarial Plan Contable General RevisadoangelicaNo ratings yet

- Entorno Global Comercio InternacionalDocument5 pagesEntorno Global Comercio InternacionalOsiris AguileraNo ratings yet

- Ficha Tecnica Pasteleria IIDocument38 pagesFicha Tecnica Pasteleria IIClaudio Salinas PeredaNo ratings yet

- Conciliaciones ClinicaDocument3 pagesConciliaciones ClinicaRuben ArumNo ratings yet

- Ads-11-2006-Eps Grau Sa GG Piura-Bases IntegradasDocument17 pagesAds-11-2006-Eps Grau Sa GG Piura-Bases IntegradasMarlon Garay MoránNo ratings yet

- Ley 20392Document7 pagesLey 20392Lyara Aguilera MoralesNo ratings yet

- Evaluación U2Document7 pagesEvaluación U2Lorena Casanova100% (2)

- POT Evidencia 1Document17 pagesPOT Evidencia 1Diana Montserrat Tijerina Paul100% (1)

- Modelos de DistribucionDocument10 pagesModelos de DistribucionGilberto Efren Rodriguez LomeliNo ratings yet

- Campos ProductivosDocument2 pagesCampos ProductivosSalvador González60% (5)

- MonopolioDocument8 pagesMonopolioGutierrez MercedezNo ratings yet