You might also like

- GE - TALLER - SEGUNDO - CORTE - Revisión Del Intento Jhosep Erik LealDocument12 pagesGE - TALLER - SEGUNDO - CORTE - Revisión Del Intento Jhosep Erik LealJHOSEP ERIK LEAL RIVERANo ratings yet

- Cashflow Game 1Document4 pagesCashflow Game 1Salvador Dani Llacsa CondoriNo ratings yet

- 1.1 Interés SimpleDocument25 pages1.1 Interés SimpleBeatrizovaldoNo ratings yet

- AN33F Grupo #1 Aparicion y Valor de Moneda, La Divisa Comercio Intl CORREGIDO-1Document32 pagesAN33F Grupo #1 Aparicion y Valor de Moneda, La Divisa Comercio Intl CORREGIDO-1ErnelisNo ratings yet

- Mate Fi Sem 2 Clase 4 Adelanto y Sol Hoja de Ejercicio OkDocument86 pagesMate Fi Sem 2 Clase 4 Adelanto y Sol Hoja de Ejercicio OkValeria GameroNo ratings yet

- Tarea Ingenieria Economica Erik Funes 201230030047Document15 pagesTarea Ingenieria Economica Erik Funes 201230030047Erik FunesNo ratings yet

- Matemática FinancieraDocument9 pagesMatemática FinancieraJessi LlanoNo ratings yet

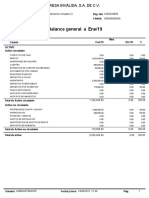

- Balance GeneralDocument2 pagesBalance GeneralDafne Odette Avila SantiagoNo ratings yet

- Las 21 Leyes Inquebrantables de - Brian TracyDocument129 pagesLas 21 Leyes Inquebrantables de - Brian TracyYe Nela100% (4)

- Taller de Ingeniería Económica 3er Corte 20192Document2 pagesTaller de Ingeniería Económica 3er Corte 20192huikiiloNo ratings yet

- Pago Fra AteneaDocument1 pagePago Fra AteneafernandaNo ratings yet

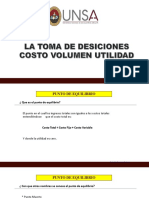

- 18.1 CVU-Punto de EquilibrioDocument29 pages18.1 CVU-Punto de EquilibrioMellian Alvarez CalizayaNo ratings yet

- Clasificación de Cuentas Contabilidad NorlysDocument1 pageClasificación de Cuentas Contabilidad NorlysHilmary Mariana Vivas PerezNo ratings yet

- Trueque y MonedaDocument6 pagesTrueque y MonedaAndrimar BermudezNo ratings yet

- Perez Rosalia Resolviendo Rentas EquivalentesDocument4 pagesPerez Rosalia Resolviendo Rentas EquivalentesRosalia100% (4)

- Parcial - Escenario 4 - Primer Bloque-Teorico - Practico - Evaluacion de Proyectos - (Grupo b14)Document13 pagesParcial - Escenario 4 - Primer Bloque-Teorico - Practico - Evaluacion de Proyectos - (Grupo b14)Erika Natalia CircaNo ratings yet

- Guia-N°-1-Mat-Fin-Ii-Anual-2020-I IDocument6 pagesGuia-N°-1-Mat-Fin-Ii-Anual-2020-I IDiego SalasNo ratings yet

- Programación de Examenes Finales 2020 IIDocument9 pagesProgramación de Examenes Finales 2020 IIJULIO GUILLERMO DE LA CRUZ FELIPENo ratings yet

- Catálogo de CuentasDocument3 pagesCatálogo de CuentasAndrew SeguaNo ratings yet

- Los Clasificadores PresupuestariosDocument9 pagesLos Clasificadores PresupuestariosVaLentina AquilanoNo ratings yet

- Taller Guia 2 Ficha 2184122Document12 pagesTaller Guia 2 Ficha 2184122Luis MorochoNo ratings yet

- Carta de Instrucciones-001Document17 pagesCarta de Instrucciones-001Alexander ChavarriagaNo ratings yet

- Planeación 3 Er Grado Proyecto Ganar GanarDocument21 pagesPlaneación 3 Er Grado Proyecto Ganar Ganarlaurapausini202No ratings yet

- Esquema Proyecciones FinancierasDocument1 pageEsquema Proyecciones Financierasangie fernanda ruiz estupiñanNo ratings yet

- Ejercicios MacroeconomiaDocument4 pagesEjercicios Macroeconomiacfjr13100% (2)

- TareaDocument2 pagesTareaAlessandro Hidalgo ChavarryNo ratings yet

- Practica Numero 8Document6 pagesPractica Numero 8Jose TorresNo ratings yet

- Formato de Balance GeneralDocument5 pagesFormato de Balance GeneralDanny CanoNo ratings yet

- Soporte Formulas FinanzasDocument31 pagesSoporte Formulas FinanzasDAVID ALEJANDRO ARIAS ZAPATANo ratings yet

- Caso - Enunciado 6Document4 pagesCaso - Enunciado 6CHRISTIAN MENANo ratings yet