You might also like

- Gestão Do Conhecimento - Avaliação FinalDocument1 pageGestão Do Conhecimento - Avaliação FinalFábio MaiaNo ratings yet

- case2: Ações ENADE: qualificação da formação dos estudantes com ENADEDocument14 pagescase2: Ações ENADE: qualificação da formação dos estudantes com ENADEFábio MaiaNo ratings yet

- case2: Ações ENADE: qualificação da formação dos estudantes com ENADEDocument14 pagescase2: Ações ENADE: qualificação da formação dos estudantes com ENADEFábio MaiaNo ratings yet

- SAC e PRICEDocument3 pagesSAC e PRICEFábio MaiaNo ratings yet

- Teoria Dos FinanciamentosDocument7 pagesTeoria Dos FinanciamentosFábio MaiaNo ratings yet

- Graficos de GAntt e PertDocument30 pagesGraficos de GAntt e PertLeonardo de CarvalhoNo ratings yet

- Variabilidade de ProcessosDocument86 pagesVariabilidade de ProcessosFábio MaiaNo ratings yet

- Guia completo para gerenciar projetos no MS ProjectDocument51 pagesGuia completo para gerenciar projetos no MS ProjectFábio MaiaNo ratings yet

- Exercícios de Métodos Quantitativos para Análise de DadosDocument9 pagesExercícios de Métodos Quantitativos para Análise de DadosFábio Maia0% (1)

- Questões ENADE sobre Inovação TecnológicaDocument5 pagesQuestões ENADE sobre Inovação TecnológicaFábio Maia100% (1)

- Ferramentas qualidade guiaDocument24 pagesFerramentas qualidade guiaFábio Maia100% (1)

- Como montar uma empresa de turismo náuticoDocument24 pagesComo montar uma empresa de turismo náuticoFábio MaiaNo ratings yet

- Estimativa paramétrica de processos de gestão aplicando métodos estatísticos quantitativosDocument26 pagesEstimativa paramétrica de processos de gestão aplicando métodos estatísticos quantitativosFábio MaiaNo ratings yet

- Análise de projeto de viabilidade empresarialDocument152 pagesAnálise de projeto de viabilidade empresarialFábio MaiaNo ratings yet

- Custos Logísticos de Transferência de ProdutividadeDocument19 pagesCustos Logísticos de Transferência de ProdutividadeAntonio Fernando NavarroNo ratings yet

- Análise Financeira PDFDocument33 pagesAnálise Financeira PDFFábio MaiaNo ratings yet

- Exercício de NegociaçãoDocument2 pagesExercício de NegociaçãoFábio MaiaNo ratings yet

- Tipos Consultoria e RelatóriosDocument35 pagesTipos Consultoria e RelatóriosFábio MaiaNo ratings yet

- Negociação - Uma Ferramenta GerencialDocument14 pagesNegociação - Uma Ferramenta GerencialFábio MaiaNo ratings yet

- Gabarito G1 PO 2017.2Document4 pagesGabarito G1 PO 2017.2Fábio MaiaNo ratings yet

- Identificação de Estilos Cognitivos para Gestão Do Capital Intelectual em Uma Empresa de Base TecnológicaDocument13 pagesIdentificação de Estilos Cognitivos para Gestão Do Capital Intelectual em Uma Empresa de Base TecnológicaFábio MaiaNo ratings yet

- Tabela de distribuição normal padrão valoresDocument2 pagesTabela de distribuição normal padrão valoresFábio MaiaNo ratings yet

- Gabarito Dos Exercícios de InovaçãoDocument7 pagesGabarito Dos Exercícios de InovaçãoFábio MaiaNo ratings yet

- Contabilidade Geral PDFDocument69 pagesContabilidade Geral PDFAnderson MartinsNo ratings yet

- Processo de Desenvolvimento de ProdutoDocument23 pagesProcesso de Desenvolvimento de ProdutoFábio MaiaNo ratings yet

- Lista de Exercícios de PCPDocument7 pagesLista de Exercícios de PCPFábio MaiaNo ratings yet

- Consultoria para pulgasDocument59 pagesConsultoria para pulgasSilvana Medeiros100% (1)

- Gestão de Pessoas Na Trilha de Um Melhor Posicionamento EstratégicoDocument8 pagesGestão de Pessoas Na Trilha de Um Melhor Posicionamento EstratégicoFábio MaiaNo ratings yet

- Novos Modelos de Negócio Na ComunicaçãoDocument88 pagesNovos Modelos de Negócio Na ComunicaçãoFábio MaiaNo ratings yet

- Estudo de Caso Sobre Vantagem CompetitivaDocument11 pagesEstudo de Caso Sobre Vantagem CompetitivaFábio MaiaNo ratings yet

- Tipos de holding e formas de constituiçãoDocument6 pagesTipos de holding e formas de constituiçãomarciocesNo ratings yet

- POP 2.1 - Sienge - RISTI PDFDocument11 pagesPOP 2.1 - Sienge - RISTI PDFCapootNo ratings yet

- Engenharia Economica - Aula 02Document50 pagesEngenharia Economica - Aula 02Alison Jose TavaresNo ratings yet

- Autorizacao para Pagto COM RECIBO de Sinistro AutoRCF Credito em CC Ou OP JanDocument2 pagesAutorizacao para Pagto COM RECIBO de Sinistro AutoRCF Credito em CC Ou OP Jansergio costa100% (1)

- Aula 3Document24 pagesAula 3fatimamira100% (2)

- Grau de Alavancagem OperacionalDocument19 pagesGrau de Alavancagem OperacionalDaiene VilarNo ratings yet

- CFP LS Certificações v2 PDFDocument371 pagesCFP LS Certificações v2 PDFMateus AlonsoNo ratings yet

- Registo de operações da empresa CONFÚCIODocument3 pagesRegisto de operações da empresa CONFÚCIOSimão João MelunguidiNo ratings yet

- Relatório Caso 5: Decisão sobre ICA viola princípios da legalidade e igualdadeDocument5 pagesRelatório Caso 5: Decisão sobre ICA viola princípios da legalidade e igualdadeVitor CastroNo ratings yet

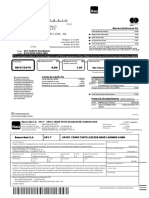

- Boleto-Itaucard 159Document2 pagesBoleto-Itaucard 159pedro_saramagoNo ratings yet

- Assinaturas de relatórios e carteiras de investimentoDocument12 pagesAssinaturas de relatórios e carteiras de investimentoDANIELLE FRANCADNo ratings yet

- Padronização BP e DRE 2015 .2 PEMAZA 013 E 014Document4 pagesPadronização BP e DRE 2015 .2 PEMAZA 013 E 014Paloma NascimentoNo ratings yet

- 13 Locações PDFDocument8 pages13 Locações PDFPedro ConceiçãoNo ratings yet

- Contrato de arrendamento agrícolaDocument78 pagesContrato de arrendamento agrícolaMurilo Alvarenga NunesNo ratings yet

- Direito tributário: introdução às principais unidades temáticasDocument208 pagesDireito tributário: introdução às principais unidades temáticaspedrobernardesNo ratings yet

- Tributario II UNIPDocument7 pagesTributario II UNIPFernando100% (1)

- Lista 2 GabaritoDocument13 pagesLista 2 GabaritodanbdubNo ratings yet

- Fatura Itaucard Mastercard Gold Final-2493 2019 01Document2 pagesFatura Itaucard Mastercard Gold Final-2493 2019 01rafaeleNo ratings yet

- Contabilidade para ConcursosDocument228 pagesContabilidade para ConcursosAurelinoNo ratings yet

- Contrato de Locação em Sala ComercialDocument3 pagesContrato de Locação em Sala ComercialMáximo Emanuel30% (10)

- MODELO Contrato de Aluguel - Contrato de Locação de Imóvel ResidencialDocument4 pagesMODELO Contrato de Aluguel - Contrato de Locação de Imóvel ResidenciallogangamesNo ratings yet

- Contrato locação imóvelDocument2 pagesContrato locação imóvelWesley ZmiyewskiNo ratings yet

- 10 Passos para Sair Das Dívidas PDFDocument22 pages10 Passos para Sair Das Dívidas PDFDaniele MarimNo ratings yet

- Instrumento de Gestão PrevisionalDocument11 pagesInstrumento de Gestão PrevisionalGervasio SimaoNo ratings yet

- PLANEJAMENTO ORÇAMENTÁRIO Exercícios Gerais 2015 PDFDocument24 pagesPLANEJAMENTO ORÇAMENTÁRIO Exercícios Gerais 2015 PDFanneviaNo ratings yet

- Estágio Supervisionado 2020 - 2 - Comércio de Calçados e Acessórios.Document1 pageEstágio Supervisionado 2020 - 2 - Comércio de Calçados e Acessórios.RaildoNo ratings yet

- Tarefa Aberta 6 O Trabalho de Auditoria Do AlunoDocument4 pagesTarefa Aberta 6 O Trabalho de Auditoria Do AlunoAdriany DominguesNo ratings yet

- Dashboard Vendas DigitalDocument620 pagesDashboard Vendas DigitalTony MendesNo ratings yet

- Contabilidade Financeira I - Gestão Pós-LaboralDocument13 pagesContabilidade Financeira I - Gestão Pós-LaboraldianamartvicenteNo ratings yet

- Manual de ContasDocument36 pagesManual de ContasPanzo KnoxNo ratings yet